投資者情緒對中國不同行業股票收益率的影響

2022-07-05 22:44:57趙慶國曲曉宇

會計之友 2022年14期

趙慶國 曲曉宇

【摘 要】 投資者的情緒通過影響其交易行為而影響股票市場價格走勢。基于市場綜合收益的分析掩蓋了各個行業反應的敏感性,而進行行業分析將提供更清晰的見解。根據行業所處的狀況進行投資決策及政策的制定,有利于發現行業商機,提高生產經營效率和降低決策風險。文章首先運用主成分分析法對投資者情緒指數進行構建,其次利用2010年至2020年間的月度數據,使用GED-EGARCH(1,1)-M模型,研究投資者情緒對中國不同行業股票收益率的影響。結果表明:中國大部分行業的股票收益率對投資者情緒有較強的敏感性,投資者情緒易受市場整體波動情況影響,進而影響股票市場價格走勢。

【關鍵詞】 投資者情緒; 行業; 股票收益率; GED-EGARCH(1,1)-M模型

【中圖分類號】 F830.9? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)14-0054-07

一、引言

頻繁發生的“黑天鵝”“灰犀牛”等事件,對理解和預測市場狀況提出了新要求。市場參與者除了需要采用衡量市場和經濟通用的“硬性”指標外,還迫切需要情感上的“軟性”指標來反映當前和未來的市場波動。隨著近幾十年行為金融學的發展以及被學術界和實務界廣泛接受,投資者情緒已被視為國際金融市場上的一種重要現象。

投資者情緒是投資者對資產未來收益和風險的預期。投資者信息獲取和處理過程的決策行為不可避免地受到心理偏差的影響,有時會對消息做出反應不足或過度反應。樂觀或悲觀投資者的看法可以推動資產價值遠遠高于或低于傳統估值模型預測的基本價值。從理論角度來看,套利的限制和噪聲交易者的變化會使股票定價偏離基本面發生波動,從而導致股票收益率波動,即股票利潤的增長歸因于投資者的樂觀情緒,而隨后收益的變化則與投資者情緒波動有關。

傳統或新古典金融學的許多理論都是建立在市場效率假設基礎上的,然而,對于各種投資決策中的人或投資者情感方面問題的研究卻不足。相較于市場總體綜合收益的研究,基于行業層面的研究可以為企業的投資經營及有關機構政策的制定提供參考。

二、文獻綜述

投資者情緒能夠反映投資者是否理性以及資產價格是否準確地反映市場信息,被認為是導致股票市場系統性偏差的原因之一。如何對投資者情緒進行指標構建,以及投資者情緒與股票收益率之間有著怎樣的關系成為人們關注的焦點。

(一)投資者情緒對股票收益率的影響研究

關于投資者情緒對股票收益率影響的研究結論主要有以下兩種:一種認為投資者情緒能夠顯著地影響股票收益率。如:Rehman等[ 1 ]介紹了股票市場中的噪聲交易者通過對套利過程施加限制,導致股票收益偏離其基本面;王美今和孫建軍[ 2 ]利用TGARCH-M(1,1)模型,得出滬深兩市的收益受投資者情緒的影響;何誠穎等[ 3 ]提出,投資者情緒對股價收益率的波動影響在短期及長期內都是存在的;杜劍等[ 4 ]發現,投資者情緒和股票風險溢價朝著同一方向運動的顯著趨勢。另一種則對此持懷疑的態度。如:Li等[ 5 ]采用封閉式基金折價作為投資者情緒代理變量,發現小盤股的價格不受其影響;尹莉婭[ 6 ]認為,投資者情緒缺乏對股票收益率變化的分析及預測能力。

(二)投資者情緒指數的構建方法研究

投資者情緒指數指的是使用不同的構建方法衡量數據信息所反映的投資者情緒。投資者情緒指數的選取主要有單一指標法及復合指標法。單一指標一般是復合指標的基礎構成成分,指標的選取比較靈活,主要包括直接的市場調查數據以及間接的市場變量,但復合指標更具有理論上的優勢。

較著名且權威的投資者情緒復合指標即Bake & Wurgler于2006年提出的BW指數。Bake & Wurgler通過選取6個變量,使用主成分分析法,構造了反映投資者情緒的BW指數,證明了投資者情緒能夠對股票的收益進行預測。易志高和茅寧[ 7 ]、馬勇等[ 8 ]、李響等[ 9 ]、李媛和吳菲菲[ 10 ]以及胡昌生等[ 11 ]分別以改進的BW指數構建方法為基礎,選取消費者信心指數等指標構建一個綜合指數,以此來更好地衡量中國股市的投資者情緒。主成分分析法可以剔除噪音對投資者情緒的影響,克服了噪音需滿足在離散狀態上是沒有關系的,且服從高斯分布這一約束,更能夠貼合實際情況,并具有說服力。

(三)文獻述評

從現有文獻來看:第一,大多數研究使用的是綜合股票市場指數,忽略了一個事實,即股票指數的反應可能因行業而異。第二,對投資者情緒指數的構建方法中,Bake &

Wurgler所使用的主成分分析法是較為主流的一種方法。該方法剔除了影響投資者情緒的噪音,使實證結果更可靠。第三,在構建影響股票收益率的模型中,GARCH族模型被得到廣泛應用。其中GED-EGARCH(1,1)-M模型作為分析金融數據較合適的方法,能夠避免對模型中系數非負要求的約束,而且考慮到股票收益杠桿效應的存在及其誤差項往往是非正態分布的特征,更適用于研究股票收益的影響因素。

綜上,本文選用主成分分析法構建投資者情緒指數,并利用GED-EGARCH(1,1)-M模型探究投資者情緒對行業股票收益率造成的影響。

三、投資者情緒指數的構建

(一)投資者情緒代理變量的選取

為了符合中國股票市場的實際情形,參考易志高和茅寧[ 7 ]、馬勇等[ 8 ]學者的研究,選擇自由流通股換手率(Rturn)、封閉式基金平均折價率(Rdisfund)、消費者信心指數(Rconfind)和新增投資者開戶數(Rnewopen)作為情緒代理變量構建投資者情緒指數。

(二)投資者情緒指數模型的構建

遵循Baker & Wurgler的做法,引入宏觀經濟指標工業增加值增長速度(iavr)、同比消費價格指數(cpi)以及宏觀經濟景氣指數(mci)對投資者情緒變量進行標準化處理。上述三個指標分別從消費者、經營者以及生產者的角度對投資者情緒造成影響,因此,本文將這三個指標對投資者情緒造成的影響從代理變量中剔除。

在進行主成分分析之前,需要明確上述正交化情緒代理指標的領先滯后關系,即確定進行主成分分析時需要參與降維的是代理變量的當期值(分別記為Rturn、Rdisfund、Rnewopen、Rconfind)亦或滯后值(分別記為L.Rturn、L.Rdisfund、L.Rnewopen、L.Rconfind)。對上述8個代理指標進行主成分分析,構建綜合指數COMP。

為了盡量獲取更多信息,參照Baker & Wurgler及易志高[ 7 ]等學者的研究,本文所選擇的主成分應當為實際累計方差解釋度不低于90%,結果顯示,前4個主成分的累計方差解釋度已達94%,由此基于前4個主成分構建COMP。具體的COMP表達式如下:

接下來計算上述情緒代理指標的當期值與滯后值同COMP之間的相關性。遵循選取當期值與滯后值同COMP的相關程度高的作為主成分進行分析的方法,應該選擇L.Rturn、L.Rnewopen、Rdisfund和Rconfind進行最終的主成分分析。

主成分分析結果顯示,第一主成分的方差解釋度為55%,包含了大部分的信息,參照Baker & Wurgler的做法,選取第一主成分作為最終的投資者情緒指數(Sentit)。最終求得投資者情緒指數模型如下:

四、GED-EGARCH(1,1)-M模型的構建

GED-EGARCH(1,1)-M模型克服了金融時間序列服從正態分布假設的約束,在方程中加入了非對稱項,以此來判別正負沖擊金融時間序列的影響有什么不同,從而更有效地反映波動的杠桿效應。因此,GED-EGARCH(1,1)-M模型是研究投資者情緒與股票收益率間關系較好的一種方法。

(一)變量的選取

本文的目的是通過構建GED-EGARCH(1,1)-M模型來研究投資者情緒給中國各行業股票收益率帶來的影響。基于此,本模型中選取申萬行業一級指數對數值的一階差分作為行業股票的收益率,剔除數據不完全的行業,最終確定投資者情緒為解釋變量,被解釋變量為行業股票收益率。

考慮到股票收益率受宏觀經濟因素的影響已經成為公認的事實,并根據周開國等[ 12 ]、何迪和周勇[ 13 ]及孟慶斌等[ 14 ]的研究,中國各行業的股票收益率在不同程度上會受到市場綜合收益率、石油價格變化率等宏觀經濟因素的影響,因此,為了保證本文設定模型的正確性,將市場綜合收益率、石油價格變化率、匯率變化率、利率期限結構、通貨膨脹率、貨幣供給增長率、經濟增長率作為控制變量,重點研究投資者情緒的變化與行業股票收益率之間的關系。本文以2010年1月至2020年12月的月度數據為樣本,中國行業股票價格指數及市場綜合收益指數來源于申萬指數官網,石油價格變化率及匯率變化率來源于英為財情網站,其他數據來源于國家統計局。

(二)GED-EGARCH(1,1)-M模型的構建

考慮到金融時間序列數據的杠桿效應及波動的聚集性,本文采用GED-EGARCH(1,1)-M模型來探討投資者情緒與不同行業股票收益率之間的關系。具體模型如下:

模型(3)為行業股票收益率波動方程。其中:Ri,t為第i個行業在t時期的股票收益率,RMi,t為t時期市場綜合收益率,UCi,t為t時期的匯率變化率,WTIi,t為t時期的石油價格變化率,M2i,t為t時期的貨幣供給增長率,REi,t為t時期的經濟增長率,IRi,t為t時期的利率期限結構,IFi,t為t時期的通貨膨脹率,Sentii,t為t時期的投資者情緒指數,σi,t為第i個行業的股票收益率在t時期的條件標準差,?滋i,t為第i個行業的股票收益率在t時期的誤差項。模型(4)中的vi,t是白噪音序列,模型(5)為股票收益率方差方程,對模型取對數可以避免對系數非負約束的違背,通過誤差項的滯后一期與條件標準差滯后一期的比值來測度杠桿效應。

考慮到實際上金融數據通常是服從t分布或者廣義誤差分布(GED),結合本文的研究方法,假設?滋i,t服從廣義誤差分布,用最大似然估計法對以下函數進行估計:

其中,?祝(.)為伽馬函數,ui,t為均值即模型(3)中的誤差項,r為GED的參數。

五、投資者情緒對中國行業股票收益率影響的實證研究

(一)數據的平穩性及相關性檢驗

為了避免出現偽回歸的情況,在運用GED-EGARCH(1,1)-M模型研究投資者情緒對各行業股票收益率有何影響之前,應該判斷選取的序列數據是否是平穩的。參考已有文獻的研究,本文選擇ADF檢驗作為數據平穩性的檢驗方法,發現17個行業的股票收益率ADF的t值均遠遠小于各顯著水平下的臨界值,且相應的P值均為0,這表明樣本數據是平穩的。

在數據通過平穩性檢驗的基礎上,對收益率序列數據做自相關檢驗。結果顯示,在置信區間內,數據的AC和PAC值趨于0,通過了自相關性檢驗,可以用來建立GED-EGARCH(1,1)-M模型。

(二)投資者情緒對中國行業股票收益率影響的實證結果分析

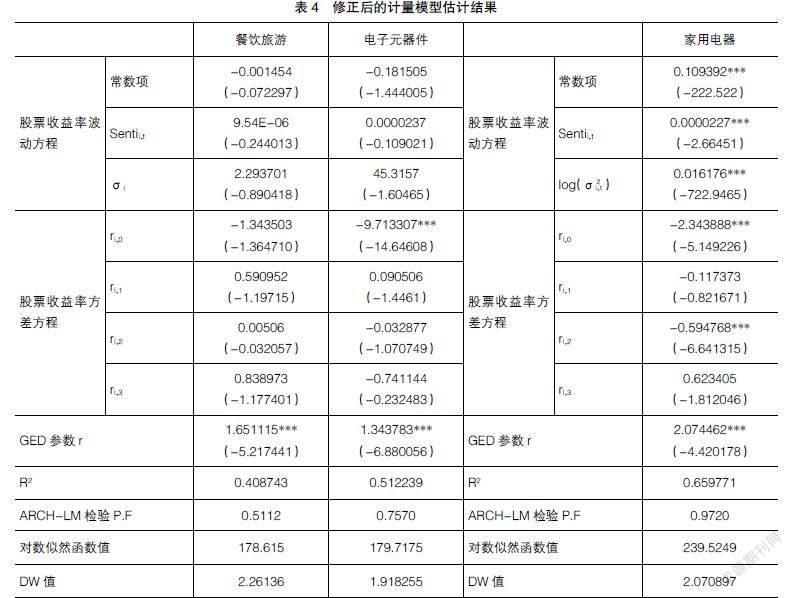

本文運用了最大似然法,分別對17個行業估計由式(2)—(4)組成的模型。從表1—表3列出的主要參數估計值中發現,餐飲旅游行業、電子元器件行業及家用電器行業的ARCH-LM檢驗F值對應的P值小于0.5,即這3個行業的模型中存在ARCH效應,模型需要改進。經過對模型進行調整發現,餐飲旅游行業及電子元器件行業適用于模型:

此時餐飲旅游行業、電子元器件行業及家用電器行業的ARCH-LM檢驗F值對應的P值(見表4)分別為0.5112、0.7570及0.9720,均大于0.5,模型中不存在ARCH效應,且改進后的模型與改進前的相比具有更強的解釋性,即模型的建立是合理的。

從行業股票收益率的方差方程來看,在對餐飲旅游行業、電子元器件行業、家用電器行業的模型改進前,ri,1和ri,3都體現了顯著性,而改進后的模型中該顯著性消失,說明改進后的模型消除了之前存在的條件異方差性,其余14個各行業則不存在條件異方差。此外,采掘行業、化工行業及家用電器行業顯著為負,說明這3個行業存在明顯的杠桿效應,利空消息會對采掘行業、化工行業及家用電器行業的股票收益帶來較大波動。

從模型廣義誤差分布的參數r的估計值來看,除了鋼鐵行業和家用電器行業的r值大于2外,其余15個行業的r值都小于2,符合金融數據的一般特征。除了食品飲料行業等3個行業的R2低于0.5外,其余的都在0.5以上,其中10個行業的R2超過0.6,說明本文的模型已經解釋了中國行業股票收益率的大部分變化。從模型的DW值來看,都在2附近上下波動,說明模型在統計上是充分的。

從回歸結果可以看出,鑒于各行業的特征不同,投資者情緒對各行業股票收益率的影響程度也不同。其中有9個行業顯著地受到投資者情緒的影響,按照受影響程度的強弱,依次為交通運輸行業、紡織服裝行業、公用事業行業、農林牧漁行業、家用電器行業、鋼鐵行業、房地產行業、采掘行業和商品貿易行業。而投資者情緒對其他行業的影響不夠顯著,因為這些行業股票收益率的影響因素眾多,投資者情緒的影響只占了一小部分,正向影響的效果不夠明顯。交通運輸等9個行業的發展與國民經濟的發展緊密相關,投資者對這些行業發展的關注度較高,投資者情緒的上漲在導致這些行業的股票收益率變化方面起到了顯著的推動作用。這個結果與龍文等[ 15 ]、凌士勤和蘇樂[ 16 ]、池麗旭等[ 17 ]的研究結果一致,表明投資者情緒對資產的定價具有重要的解釋力。值得注意的是,這種影響是暫時的,若投資者對行業發展持過于樂觀的態度時,會使行業出現非理性的繁榮。

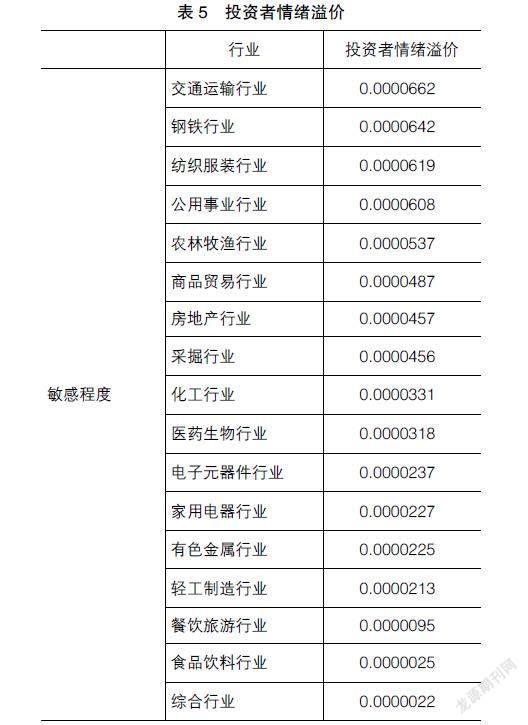

深入分析投資者情緒?茁i,8值的大小,有利于分析行業股票收益率對投資者情緒反應的敏感程度。投資者情緒溢價?茁i,8越小,該行業的股票收益率對投資者情緒的反應越遲鈍,反之則越敏感。參考黃德龍等[ 18 ]、蔡志剛和賴明明[ 19 ]、韓立巖和伍燕然[ 20 ]的研究,本文以得出的投資者情緒溢價值的特征和大小為基礎,分別以0.00004和0.00001為分界點,將投資者情緒溢價?茁i,8劃分為高、中、低三個層次。從表5可以看出,交通運輸行業等8個行業的股票收益率對投資者情緒的變化敏感度高,說明這些行業是投資者關注的焦點。比如房地產市場中存在明顯的投機行為,通過購房來賺取價差的利益驅動使得投資者重點關注該行業,并對相關信息做出過度反應。醫藥生物行業等6個行業股票收益率對投資者情緒變化的敏感性要低于8個高情緒敏感度的行業,投資者對它們的關注度相對低一些,即投資者情緒的影響范圍和影響強度相對有限。例如輕工制造行業,中國制造的前期發展主要依賴于較低的人力成本,缺乏技術核心,產品結構水平較低,且國內市場對該行業產品的需求較穩定,總體發展較緩慢,投資者更傾向花費更多精力去關注其他行業,因此對投資者情緒傳遞的信息反應較遲鈍。

餐飲旅游行業、食品飲料行業以及綜合行業這3個行業屬于股票收益率對投資者情緒的變化敏感程度低的行業。這些行業主要是基礎性行業。由于行業的基礎性,其發展是較緩慢和穩定的,一般不會出現急速下滑狀況,也較難找到新的經濟增長點,投資者對這些行業的關注度也較低。

六、結論

本文首先運用主成分分析法構建投資者情緒指數,其次通過GED-EGARCH(1,1)-M模型研究申萬一級行業分類標準下的17個行業的股票指數收益率與投資者情緒之間的關系,研究結論如下:

1.作為國民經濟的基礎性行業,交通運輸行業等9個行業會不同程度地受投資者情緒的影響,投資者情緒的上漲顯著推動了這些行業股票收益率的變化。但這種影響是暫時的,在羊群效應的作用下,這些行業的股票收益率逐漸出現向下反轉的趨勢,最終使其恢復到正常水平。

2.本文以0.00004和0.00001為分界點劃分行業股票收益率對投資者情緒的變化敏感度,其中有交通運輸行業等8個敏感度高的行業,餐飲旅游行業等3個敏感度低的行業。研究結果顯示,我國絕大部分行業的股票收益率對投資者情緒有較強的敏感性,股票市場價格隨著投資者情緒的變化而變化。

【參考文獻】

[1] REHMAN M U,SENSOY A,ERASLAN D V,et al.Sensitivity of US equity returns to economic policy uncertainty and investor sentiments[J].North American Journal of Economics and Finance,2021,57:1-20.

[2] 王美今,孫建軍.中國股市收益、收益波動與投資者情緒[J].經濟研究,2004(10):75-83.

[3] 何誠穎,陳銳,薛冰,等.投資者情緒、有限套利與股價異象[J].經濟研究,2021,56(1):58-73.

[4] 杜劍,楚琦,楊楊.投資者情緒、衍生金融工具與股票收益[J].會計之友,2020(13):8-14.

[5] LI D,SHAIBAN M S,HASANOV A S.The power of investor sentiment in explaining bank stock performance:Listed conventional vs.Islamic banks[J].Pacific-Basin Finance Journal,2021,66:101509.

[6] 尹莉婭.投資者情緒對股票收益影響的實證研究:基于Fama-french三因子模型[J].會計之友,2018(6):51-56.

[7] 易志高,茅寧.中國股市投資者情緒測量研究:CICSI的構建[J].金融研究,2009(11):174-184.

[8] 馬勇,楊雯葳,姜伊晴.投資者情緒如何影響公司股價?[J].金融論壇,2020,25(5):57-67.

[9] 李響,田路,王謙,等.投資者情緒對股票投資收益的影響研究[J].數學的實踐與認識,2020,50(18):258-268.

[10] 李媛,吳菲菲.投資者情緒、特質風險與A+H股票價格差異研究[J].金融監管研究,2020(12):50-63.

[11] 胡昌生,陳聰,池陽春.一冷一熱總關“情”:情緒beta與股票市場動態風格轉換[J].統計與信息論壇,2020,35(6):71-79.

[12] 周開國,邢子煜,彭詩淵.中國股市行業風險與宏觀經濟之間的風險傳導機制[J].金融研究,2020(12):151-168.

[13] 何迪,周勇.基于狀態空間模型的宏觀經濟因素對股市流動性的建模分析[J].中國管理科學,2019,27(5):42-49.

[14] 孟慶斌,張永冀,汪昌云.中國股市是宏觀經濟的晴雨表嗎?——基于馬氏域變模型的研究[J].中國管理科學,2020,28(2):13-24.

[15] 龍文,毛元豐,管利靜,等.財經新聞的話題會影響股票收益率嗎?——基于行業板塊的研究[J].管理評論,2019,31(5):18-27.

[16] 凌士勤,蘇樂.投資者情緒與股票收益的實證研究:基于擴展卡爾曼濾波的方法[J].時代金融,2017(17):192.

[17] 池麗旭,張廣勝,莊新田,等.投資者情緒指標與股票市場:基于擴展卡爾曼濾波方法的研究[J].管理工程學報,2012,26(3):122-128,165.

[18] 黃德龍,文鳳華,楊曉光.投資者情緒指數及中國股市的實證[J].系統科學與數學,2009,29(1):1-13.

[19] 蔡志剛,賴明明.中國股市投資者情緒指數構建與有效性檢驗[J].金融發展研究,2016(7):24-30.

[20] 韓立巖,伍燕然.投資者情緒與IPOs之謎:抑價或者溢價[J].管理世界,2007(3):51-61.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00