自然資源資產離任審計雙重紅利效應研究

2022-07-05 22:44:57鄭鵬王欣宇趙麗男

會計之友 2022年14期

鄭鵬 王欣宇 趙麗男

【摘 要】 國家審計是國家治理體系的重要組成部分,而自然資源資產離任審計是國家審計的一種政策工具。文章以中國沿海城市海洋漁業為研究對象,探索國家審計對地方海洋漁業經濟和環境的影響。研究發現,領導干部自然資源資產離任審計試點政策對地方海洋漁業經濟與環境具有雙重紅利效應。進一步檢驗發現,自然資源資產離任審計試點政策會促進地方海洋漁業產業結構轉型升級,進而通過產業結構高級化和軟化水平的提升,對地方海洋漁業經濟發展和環境保護產生影響。以上結論為促進中國海洋漁業高質量發展提供了經驗證據,擴展了自然資源資產離任審計的政策效果研究,對豐富自然資源資產離任審計內容具有一定的價值。

【關鍵詞】 自然資源資產離任審計; 雙重紅利; 產業結構; 海洋漁業

【中圖分類號】 F239? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)14-0092-07

一、引言

隨著經濟的發展,環境問題日益嚴峻,環境保護面臨巨大壓力。為了緩解環境壓力,我國積極探索經濟增長和環境保護協調發展的新模式。黨的十八屆三中全會首次提出探索實施“領導干部自然資源資產離任審計”,這是國家落實綠色發展,建設生態文明的重要舉措。黨的十九大報告指出,我國經濟已由高速增長階段轉變為高質量發展階段,而經濟穩定增長是高質量發展的基礎,綠色發展是高質量發展的標志。海洋作為地球上最大的碳庫,不僅產生了巨大的經濟效益,而且產生了巨大的環境效益。海洋漁業作為海洋經濟的重要組成部分,其生態環境保護和經濟可持續發展至關重要。因此,如何在保證海洋漁業經濟平穩增長的前提下,逐步實現海洋漁業生態環境的改善,是我國迫切需要解決的問題。在此背景下,研究領導干部自然資源資產離任審計對沿海省市海洋漁業經濟發展和生態環境的影響,對完善自然資源審計理論體系以及助力當地海洋漁業高質量發展有著重要的理論和現實意義。

經濟、環境和資源三者之間的關系是學術界一直關注的熱點話題[ 1 ]。Tullock[ 2 ]等首次提出“雙重紅利”理論,即相關政策的制定不僅能夠助力經濟發展,獲得“經濟紅利”,而且能夠促進環境改善,獲得“環境紅利”。但隨著研究的進行,形成了兩種不同的觀點:(1)政策的實施會導致經濟紅利和環境紅利之間出現取舍[ 3 ];(2)政策的實施既能獲得經濟紅利,也能獲得環境紅利[ 4-6 ]。目前學術界關于領導干部自然資源資產離任審計試點政策的研究主要集中在審計主體[ 7-8 ]、審計目標、審計對象范圍[ 9-10 ]和審計內容[ 11-12 ]等規范研究。政策效果研究則起步較晚,且普遍認為離任審計的開展有利于地方環境改善和經濟增長[ 13-14 ]。李明和聶召[ 15 ]、王愛國等[ 16 ]認為國家審計對地方經濟增長的推動作用較為明顯。黃溶冰等[ 17 ]運用雙重差分模型對離任審計的空氣污染防治進行了檢驗,證明了離任審計的推行有利于空氣質量的持續改善。孫文遠和孫媛媛[ 18 ]認為離任審計政策的開展在一定程度上可以對環境起到保護作用,通過加強領導干部履責情況的監督,促進地方經濟高質量發展。

與已有的研究成果相比,本文的邊際貢獻可能在于:(1)基于我國沿海11個省市2012—2018年海洋漁業面板數據,就領導干部自然資源資產離任審計試點政策對地方海洋漁業經濟與環境的影響展開研究;(2)利用中介效應逐步法,分別檢驗海洋漁業產業結構高級化和軟化是否在領導干部自然資源資產離任審計試點政策與海洋漁業經濟紅利、環境紅利之間起到顯著的中介效應。

二、理論分析與研究假設

(一)自然資源資產離任審計試點政策對海洋漁業經濟和環境的影響

依據“環境庫茲涅茨曲線”,當經濟發展到一定水平時,會自然出現“倒U型”現象,即環境質量從初期惡化到最終好轉的變化[ 19 ]。但環境問題的日益嚴重已經不能被動等待,需要積極采取行動改變現有的發展方式,走經濟高質量發展之路。首先,離任審計政策的實施會形成一種“無形的壓力”,約束和引導地方領導干部的行為,改變以往“唯GDP論英雄”的政績觀,使其在重視經濟發展的同時關注自然環境的狀況。地方政府在制度層面和管理層面也會更多地傾向于環境的保護,構建綠色發展的經濟體系,推動經濟高質量發展。其次,離任審計的實施,會優先考慮該區域影響較大、經濟依賴程度較高的自然資源資產[ 20 ]。海洋漁業作為海洋資源的重要組成部分,給沿海省市帶來了巨大的自然資源優勢。因此,沿海省市海洋漁業更易受到離任審計政策的影響。綜上,本文認為離任審計試點政策的實施能夠促進海洋漁業經濟發展和環境保護。至此,提出以下假設:

H1:自然資源資產離任審計試點政策具有經濟紅利。

H2:自然資源資產離任審計試點政策具有環境紅利。

(二)海洋漁業產業結構的中介效應

依據“污染天堂假說”[ 21 ]和“產業結構升級假說”[ 22 ],當地方政府開始注重生態環境的保護時,會促進地方產業結構轉型升級,進而對地方的經濟發展和環境保護產生影響,海洋漁業也不例外。

一方面,離任審計通過激勵產業結構高級化對海洋漁業經濟發展和環境保護產生正向影響。在以往的發展方式下,受科技發展、基礎設施、追求短期利潤等因素的限制,相關企業不會考慮資源利用率提高帶來的環境效益[ 23 ],導致過于追求經濟效益,進而出現資源浪費。首先,離任審計政策的實施從內而外地改變地方領導干部犧牲環境追求經濟增長的慣性,激勵相關產業進行要素升級,進而推動產業結構趨于高級化。其次,產業結構高級化是建立和實現高效益產業結構的過程,可以通過產業結構的調整對現有生產要素進行整合,最大程度地提高既定產業生產力可獲得的經濟效益,從而減少資源浪費,達到環境保護的目的。

另一方面,離任審計通過促進產業結構軟化對海洋漁業經濟發展和環境保護產生正向影響。依據“波特假說”,政府在環境目標約束下會進行綠色轉型,在完成環境目標的同時,實現經濟增長[ 24 ]。首先,離任審計政策的實施帶來了更大的環境資源保護壓力。通常情況下,企業為了長期利潤最大化,致力于生產效率的提升和生產方式的轉變,即企業通過低碳化生產來實現綠色轉型[ 25 ],從而推動產業結構軟化水平的提升。其次,產業結構軟化是指在產業結構的演進過程中,產業對信息、服務、技術和知識等軟要素的依賴程度加深,其第三產業的比重不斷上升,進而改變以往傳統漁業發展模式,走漁業高質量發展之路。綜上,本文認為離任審計試點政策的實施會促使地方海洋漁業進行產業結構轉型升級,通過產業結構高級化和軟化水平的提升,對地方海洋漁業經濟發展和環境保護產生影響。至此,提出以下假設:

H3:自然資源資產離任審計試點政策能夠通過產業結構高級化和軟化作用于海洋漁業經濟發展與環境保護。

三、研究設計

(一)樣本選擇與數據來源

2015年《開展領導干部自然資源資產離任審計試點方案》的出臺,標志著此項試點工作正式拉開帷幕,到2018年后進入全面推廣階段。因此本文以2015年作為政策實行年份,選擇2012—2018年中國沿海11個省市作為研究樣本。研究數據主要來源于《中國漁業統計年鑒》《中國海洋年鑒》及《中國海洋環境質量公報》。

(二)模型構建與變量定義

為評估自然資源離任審計的環境與經濟效應,本文擬將自然資源資產離任審計試點政策視為準自然實驗,運用雙重差分模型(DID)進行檢驗,具體模型為:

式中,yit和yit'分別為被解釋變量經濟紅利和環境紅利,Treat×Post為解釋變量,下標i為各個研究樣本地區,下標t為所在的年份,control為控制變量,Areai為個體固定效應,Timet為時間固定效應,?著it為殘差項。

1.被解釋變量

(1)經濟紅利。為分析環境政策的經濟效應,本文借鑒王波和韓立民[ 26 ]的研究成果,用各省份的海洋漁業經濟總產值反映地區海洋經濟增長水平,即經濟紅利。

(2)環境紅利。為了推動我國綠色發展邁上新臺階,習近平總書記提出了碳中和目標。海洋身為地球最大碳庫,其重要性不言而喻。因此,本文選擇海洋漁業碳匯來反映環境紅利,借鑒邵桂蘭等[ 27 ]估算海洋漁業碳匯能力的方法,具體公式為:

式中:m=1,2分別代表貝殼和軟體組織,h和n分別代表貝類和藻類;Q表示產量,?琢表示干重系數,?棕表示固碳系數。

2.解釋變量

解釋變量為虛擬變量Treat和Post。當樣本處于離任審計試點地區時,Treat取值為1,否則為0;當樣本數據年份為2015年及以后時,Post取值為1,否則為0。在我國11個沿海省市樣本中,試點地區為江蘇、福建、山東、廣東4個省份,其余7個省份為非試點地區。

3.控制變量

參照現有文獻,本文引入系列控制變量,包含海洋漁業第二產值(OSI)、海洋漁業受災養殖面積(AMF)、海洋科研機構數量(NMR)、海洋漁業高層次人才儲備量(HTF)、各地推廣經費(LPF)、海洋漁業就業人數(EMF)、污染經濟損失(PEL)。各變量具體定義見表1。

四、實證結果和分析

(一)描述性統計分析

表2為各變量的描述性統計結果。經濟紅利(ECD)的均值為0.3518,標準差為0.3102,而最小值和最大值分別為0和1,二者之間差距較大,表明樣本地區之間經濟發展水平差距較大。環境紅利(EVD)的均值為0.2462,標準差為0.2859,最小值和最大值分別為0和1,二者之間差距較大,表明樣本地區之間碳匯能力差距較大。Treat均值為0.3636,即總樣本中處理組所占比重為36.36%;Post均值為0.5714,即總樣本中位于試點當年及以后期間的樣本占比為57.14%。其余變量與已有研究差異性不大,不再贅述。

通過Pearson相關性分析,對各變量有了初步的認識,進而對變量之間是否存在共線問題進行探究。如表3所示,變量間的相關性基本顯著,且變量之間相關系數的絕對值大都不超過0.6,表明各變量之間不存在嚴重的共線問題。

(二)基本回歸結果與分析

本文使用Stata 15.1軟件進行回歸,基本回歸結果如表4所示。列(1)表示領導干部自然資源資產離任審計對海洋漁業經濟發展影響的檢驗結果,did系數為3.594,在5%的置信水平上顯著為正,證明了H1。基于此結果,可認為領導干部自然資源資產離任審計能夠產生經濟紅利。列(2)表示領導干部自然資源資產離任審計對海洋漁業碳匯影響的檢驗結果,did系數為0.880,在5%的置信水平上顯著為正,證明了H2。基于此結果,可認為領導干部自然資源資產離任審計能夠產生環境紅利。

(三)中介效應

依據前文研究假設部分的影響機制分析,本文借鑒Baron and Kenny[ 28 ]提出的中介效應逐步法分別檢驗產業結構高級化、軟化是否在自然資源資產離任審計與海洋漁業雙重紅利之間起到明顯的中介效應,模型為:

式中,zit為中介變量,其余變量含義同模型(1)一致,不再贅述。

根據溫忠麟和葉寶娟[ 29 ]提出的中介效應檢驗流程,對模型(3)—模型(5)中主要變量的回歸系數進行檢驗。當?琢1顯著時,如果系數b1、c2均顯著,表明存在間接效應,若c1不顯著,則為完全中介效應;若c1顯著,且系數b1c2與c1同號,則為部分中介效應,反之,則為遮掩效應。

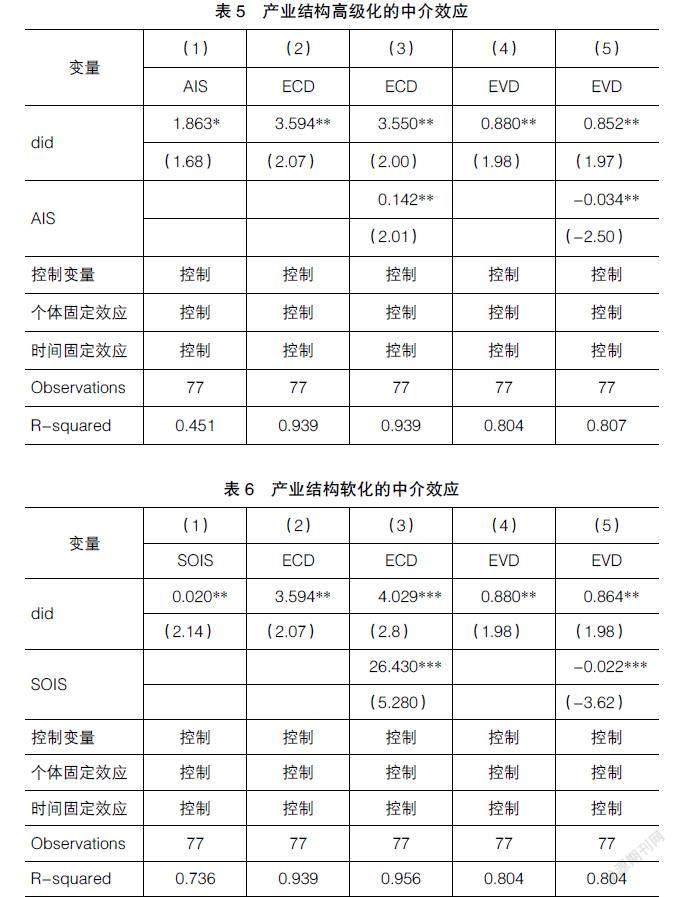

對海洋漁業產業結構高級化的中介效應進行檢驗,用海洋漁業第三產業產值比第二產業產值來衡量產業結構高級化(AIS),結果如表5所示。列(2)和列(4)中的did系數(?琢1)均在5%的置信水平顯著為正。列(1)中的did系數(b1)為1.863,且在10%的置信水平顯著為正,說明離任審計試點政策的實施促進了海洋漁業產業結構高級化水平的提升。列(3)did系數(c1)和中介變量系數(c2)均在5%置信水平顯著為正,b1c2與c1同號,說明海洋漁業產業結構高級化的提升在離任審計試點政策與經濟紅利之間存在部分中介效應;列(5)did系數(c1)和中介變量系數(c2)均在5%置信水平顯著為正,b1c2與c1異號,說明海洋漁業產業結構高級化的提升在離任審計試點政策與環境紅利之間存在遮掩效應。

對海洋漁業產業結構軟化的中介效應進行檢驗,用海洋漁業第三產業產值比生產總值來衡量產業結構軟化(SOIS),結果如表6所示。列(2)和列(4)中的did系數(?琢1)均在5%的置信水平顯著為正。列(1)中的did系數(b1)為0.020,且在5%的置信水平顯著為正,說明離任審計試點政策的實施促進了海洋漁業產業結構軟化水平的提升。列(3)did系數(c1)和中介變量系數(c2)均在1%置信水平顯著為正,b1c2與c1同號,說明海洋漁業產業結構軟化的提升在離任審計試點政策與經濟紅利之間存在部分中介效應;列(5)did系數(c1)和中介變量系數(c2)分別在5%或10%置信水平顯著為正,b1c2與c1異號,說明海洋漁業產業結構軟化的提升在離任審計試點政策與環境紅利之間存在遮掩效應。

綜上,海洋漁業產業結構高級化和軟化在離任審計試點政策與海洋漁業經濟紅利之間存在中介效應,在離任審計試點政策與海洋漁業環境紅利之間存在遮掩效應,驗證了H3。

(四)穩健性檢驗

1.平行趨勢檢驗

運用雙重差分模型,必須要進行平行趨勢檢驗,即在領導干部自然資源資產離任審計試點政策實施以前,試點地區和非試點地區的經濟紅利趨勢或環境紅利趨勢是平行的。為了驗證這一平行趨勢,本文對模型(1)進行修改得到模型(6)。

運用模型(6)進行分析,即觀察兩組樣本間的時間趨勢差異,以驗證其平行假設,結果如圖1(a)和(b)所示。結果表明,經濟紅利和環境紅利均在試點政策實施之前,交互項的回歸系數均在0附近波動,且顯著為負,在試點政策之后did回歸系數顯著為正。平行趨勢檢驗通過,基本估計結果是可靠的。

2.安慰劑檢驗

為排除遺漏變量的影響,進行安慰劑檢驗。安慰劑檢驗通常被用來檢驗回歸結果是否會受到非觀測因素的影響。在本文的基準模型(1)中,雖然已經對地區特征和時間特征等變量進行了控制,但回歸結果依舊有被不可觀測因素影響的可能。因此,生成一個虛擬的領導干部自然資源資產離任審計變量,使這個虛擬變量對隨機挑選的地區產生政策沖擊,重復實驗500次并代入回歸模型,檢驗結果如圖2(c)和(d)所示。結果表明,隨機生成的“領導干部自然資源資產離任審計”變量樣本估計值主要集中在0附近,估計的p值均比較大,且大多數未通過顯著性檢驗。這表明本文得到的結果未受到遺漏變量的干擾,安慰劑檢驗通過。

3.剔除試點年份樣本

本文將剔除試點年份后的樣本重新進行檢驗,以此論證實驗結果的正確性,具體結果如表7所示。交互項did系數分別為3.983和1.131,均在5%置信區間顯著為正,與本文的研究結果相符,通過檢驗。

五、研究結論與政策建議

海洋漁業資源是自然資源的重要組成部分,海洋經濟對國民經濟的貢獻度直接受到其利用效率和配置效率的影響,因此對海洋漁業資源在國家政策實施背景下的變化展開研究是很有必要的。本文基于領導干部自然資源資產離任審計試點政策的準自然實驗,利用我國沿海11個省市2012—2018年的海洋漁業面板數據和雙重差分模型,實證檢驗了自然資源資產離任審計試點政策對地方海洋漁業經濟發展和環境保護的影響。研究發現:領導干部自然資源資產離任審計試點政策可以在提高海洋漁業碳匯值的同時促進當地漁業經濟發展,實現經濟和環境的雙重紅利。進一步檢驗結果表明,領導干部自然資源資產離任審計試點政策會促進地方海洋漁業產業結構的轉型升級,促進海洋漁業產業結構高級化和軟化的提升,進而獲得更好的經濟紅利和環境紅利。

為了推動生態文明建設,我國于2018年將領導干部自然資源資產離任審計政策轉入全國推廣階段。結合本文的研究結果,提出以下政策建議:

(1)建立健全自然資源資產離任審計相關配套制度,將領導干部自然資源資產離任審計和經濟責任審計相結合,更好地推動離任審計工作的全面實施。現有的自然資源資產離任審計體系在定責依據、問責辦法和追責措施方面尚有一些欠缺,可以從自然資源資產離任審計指標構建、負債表編制、制度建設等方面對其進行進一步完善,以期在法律層面給予離任審計更多的支持和依據,更好地促進地方領導干部履行相應的職責。

(2)將離任審計結果納入地方領導干部考核機制,進一步提高地方領導干部環境治理動機。以往部分地方生態環境狀況不容樂觀。離任審計政策的推廣有利于規范和引導地方領導干部行為,積極響應國家政策的實施。

(3)大力推進產業結構優化升級,促進產業間的協調可持續發展。政府應促進產業結構高級化和軟化水平的提升,鼓勵企業提高資源利用率和生產效率,實現低碳化生產,助力我國實現碳達峰碳中和目標。

【參考文獻】

[1] 陳詩一.節能減排與中國工業的雙贏發展:2009-2049[J].經濟研究,2010(3):129-143.

[2] TULLOCK G.Excess benefit[J].Water Resource Research,1967,3(2):643-644.

[3] GOODSTEIN E.Jobs and the environment:an overview[J].Environmental Management,1996,20(3):313-321.

[4] GOULDE L H.Effects of carbon taxes in an economy with prior tax distortions:an intertemporal general equilibrium analysis[J].Journal of Environmental Economics and Management,1995,29:271-297.

[5] BOVENBENG A L,PLOEG F V D.Consequences of environmental tax reform for unemployment and welfare[J].Environmental and Resource Economics,1998,12(2):137-150.

[6] BOSQUET B.Environmental tax reform:does it work?A survey of the empirical evidence[J]. Ecological Economics,2000,34(1):19-32.

[7] 中國審計學會與北京工商大學聯合舉辦自然資源資產離任審計專題研討會[J].審計研究,2014(4):2.

[8] 蔡春,畢銘悅.關于自然資源資產離任審計的理論思考[J].審計研究,2014(5):3-9.

[9] 陳獻東.開展領導干部自然資源資產離任審計的若干思考[J].審計研究,2014(5):15-19.

[10] 水會莉,耿明齋.黨政領導干部自然資源資產離任審計的機理與實施路徑:基于試點區域實施困境的分析[J].蘭州學刊,2018(8):186-196.

[11] 林忠華.領導干部自然資源資產離任審計探討[J].審計研究,2014(5):10-14.

[12] 陳獻東.確定領導干部自然資源資產離任審計內容的邏輯機理及例證分析[J].審計研究,2018(5):43-50.

[13] 楊野,張軍,韓冰.自然資源資產離任審計與環境信息披露:基于120個環保重點城市的經驗證據[J].蘭州學刊,2021(9):45-59.

[14] 張琦,譚志東.領導干部自然資源資產離任審計的環境治理效應[J].審計研究,2019(1):16-23.

[15] 李明,聶召.國家審計促進地方經濟發展的作用研究:來自省級地方政府的經驗證據[J].審計研究,2014(6):36-41.

[16] 王愛國,劉玉玉,張敏,等.國家審計推動經濟高質量發展的作用機理研究[J].會計之友,2019(18):147-154.

[17] 黃溶冰,王麗艷,趙謙.自然資源資產離任審計與空氣污染防治:“和諧錦標賽”還是“環保資格賽”[J].中國工業經濟,2019(10):23-41.

[18] 孫文遠,孫媛媛.資源環境審計對經濟高質量發展影響的實證研究:以領導干部自然資源資產離任審計試點為例[J].生態經濟,2016,36(1):166-171.

[19] 陳向陽.環境庫茲涅茨曲線的理論與實證研究[J]. 中國經濟問題,2015(3):51-62.

[20] 鄭鵬,田宛鑫,王欣宇.海洋資源資產離任審計質量研究[J].會計之友,2021(22):93-99.

[21] LEVINSON A,TAYLOR M S.Unmasking the pollution haven effect[J].International Economic Review,2008,49(1):223-254.

[22] MARKUSEN J R,MOREY E R,OLEWILER N D.Environmental policy when market structure and plant locations are endogenous[J].Journal of Environmental Economics and Management,1993,24(1):69-86.

[23] 陳浩,羅力菲.環境規制對經濟高質量發展的影響及空間效應:基于產業結構轉型中介視角[J].北京理工大學學報(社會科學版),2021,23(6):27-40.

[24] 唐雪梅,黃紅偉,譚雨欣,等.經濟增長壓力與環境保護的經濟代價:基于我國“兩控區”的實證分析[J].產業經濟評論,2021(4):89-102.

[25] 孫麗文,李翼凡,任相偉.產業結構升級、技術創新與碳排放:一個有調節的中介模型[J].技術經濟,2020,39(6):1-9.

[26] 王波,韓立民.產業結構變動對海洋經濟增長的影響:基于沿海11省市的面板門檻效應回歸分析[J].資源科學,2017,39(6):1182-1193.

[27] 邵桂蘭,褚蕊,李晨.基于碳排放和碳匯核算的海洋漁業碳平衡研究:以山東省為例[J].中國漁業經濟,2018,36(4):4-13.

[28] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[29] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.