生態產品價值實現的理論研究與實踐進展

2022-07-05 03:32:24黃宇馳姚明秀王卿蘇敬華王敏

中國環境管理 2022年3期

黃宇馳,姚明秀,王卿,蘇敬華,王敏*

(1.上海市環境科學研究院,上海 200233;2.復旦大學環境科學與工程系,上海 200438)

引言

自黨的十八大報告提出“要增強生態產品的生產能力”以來,生態產品價值實現理念逐漸走進大眾視野,并成為踐行習近平生態文明思想與“綠水青山就是金山銀山”理念(以下簡稱“兩山”理念)的重要舉措[1]。生態產品相關概念內涵、價值實現機理、路徑和實踐模式亦成為生態文明研究領域的熱點。各級地方政府則在國家相關政策引導下,對生態產品價值實現的具體路徑模式開展了實踐探索,形成了一批典型案例。目前國內學者對生態產品概念的理解已經形成初步的共識,對生態產品價值實現的機理、基本路徑提出了不同的見解,對各地的實踐模式也從不同角度進行歸類總結。本文在國內各路學者的研究基礎上,進一步對生態產品概念內涵、價值實現機理進行梳理分析,總結了生態產品的來源、形成及其價值轉化、實現的過程。結合各地的實踐探索與典型案例,進一步歸納了生態產品價值實現的基本路徑與主要實踐模式,并針對生態產品價值實現的實踐過程中所面臨的問題提出對策建議。

1 生態產品的概念內涵及其價值實現的機理

1.1 生態產品的概念內涵

國外并無“生態產品”的直接提法,但國外“生態系統服務”[2]“環境服務”[3]的概念與“生態產品”類似。“生態產品”概念最早由我國學者在20 世紀90年代提出[4],早期學者對生態產品的概念內涵認識并不統一,有的認為是“綠色生態的產品”,如任耀武等[4]認為生態產品是“通過生態環保農藝或工藝生產出的綠色安全無公害的產品”;有的認為是“來自生態的產品”,如黃如良等[5]認為生態產品是“以食物、藥品、水等為例的產品”,曾賢剛等[6]認為生態產品是“來源于自然生態系統的調節生態平衡、維護環境舒適的自然要素”;還有的認為是“自然力+勞動力共同形成的產品”,如張興等[7]認為生態產品是“通過物質生產與人類生產共同作用產生的與物質、文化產品并存的第三類產品”,李宏偉等[8]認為生態產品是“以自然力量為基礎、人類勞動力量共同作用形成的自然要素和經營性產品服務的集合”。

近年來,作為踐行“兩山”理念的關鍵路徑[9],生態產品價值實現的相關研究逐漸成為熱點。國內學者對生態產品的概念、內涵進行了深入的闡釋。特別是隨著“生態系統服務”概念深入研究[10],對生態產品概念內涵也有了新的認識。高曉龍等[10,11]認為廣義的生態產品指的是具有正外部性的生態系統服務。王金南等[12]則將生態產品的概念總結為人類從自然界獲取的生態服務和最終物質產品的集合。俞敏等[13]、楊艷等[14]認為,生態產品是人類以可持續的方式從山清水秀的良好自然生態系統中獲取的直接物質服務或是間接的文化和調節服務的總稱。總的來說,盡管目前國內學者對生態產品的概念表述不完全相同,但對其內涵的理解基本一致,即生態產品本質上是人類從自然生態系統中直接或間接獲取的物質和服務的總稱。

生態產品被認為具有“生態”和“經濟”雙重屬性[8],生態產品也通常根據這兩種不同屬性分類。從生態系統服務角度,可以分為物質供給類產品、文化服務類產品和生態調節服務類產品[12,13];從經濟學角度,則可分為公共生態產品、準公共生態產品、俱樂部生態產品和私人生態產品四類[15,16]。

1.2 生態產品價值實現機理

與生態產品來源相對應,生態產品價值則來源于生態系統服務價值。生態產品價值實現是指蘊藏在生態產品中的價值釋放[17],其實現過程的機理也是國內該領域研究的重點。目前國內學者主要有兩種不同的視角對此進行展開分析與研究。

一種從生態產品自身內涵特征出發,認為生態產品價值實現是其價值“外部性”特征“內部化”的過程。高曉龍等[18]則認為,生態產品價值實現的過程就是政府和市場兩只手通過市場化交易體制或非市場管理方式來實現外部性的內部化。王金南等[12]認為,生態產品價值實現的本質包括生態保護效益外部化、生態保護成本內部化兩方面。生態產品價值實現過程不僅是把以生態系統功能為基礎的自然資源轉化為經濟效益的過程,也是為人類社會增加福祉,體現民生幸福的過程。

另一種則把生態產品納入社會經濟體系考慮,認為生態產品價值實現是生態產品從生產到流通、消費、完成交易的過程中實現價值創造和增值的過程。王勇等[19]認為,可商品化的生態產品價值實現本質上是通過“生態資源—生態資產—生態資本—生態產品—價值實現”這一途徑,實現“存在價值—使用價值—交換價值—貨幣價值”的價值轉化。黎元生等[20]則從生產經營的角度將生態產品納入社會生產過程中的生產、分配、交換和消費四個環節,認為生態產業化經營就是生態產品價值生產和實現過程。

1.3 小結

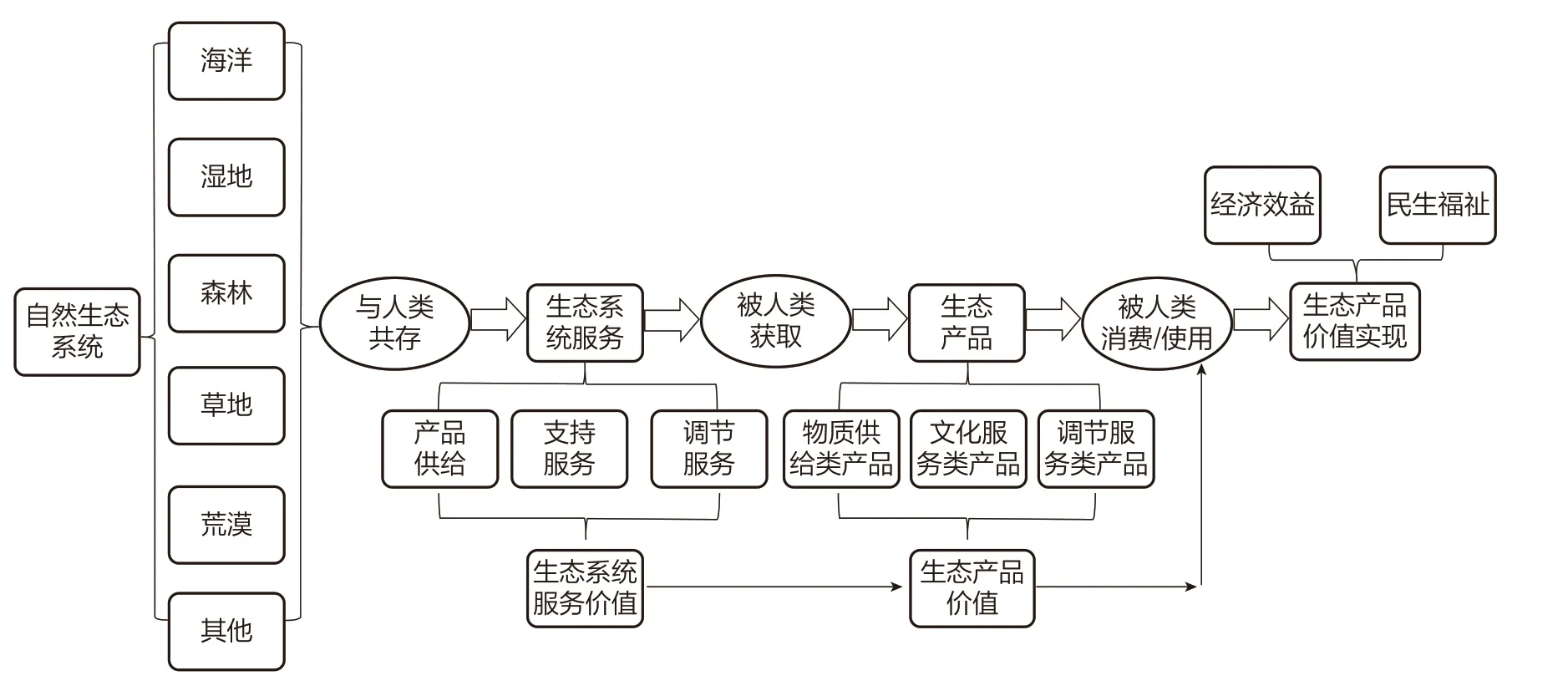

在對國內各路學者觀點重新梳理分析的基礎上,本文總結形成了生態產品從來源、形成到價值實現的全過程邏輯思維導圖,如圖1 所示。由海洋、濕地、森林、草地、荒漠等組成的自然生態系統在與人類共存過程中,為人類生存和發展提供產品供給、支持與調節等各類生態系統服務,這些自然生態系統提供的產品與服務直接或間接(通過與人類勞動結合)被人類獲取后形成生態產品。當生態產品通過市場化或非市場化途徑被人類消費或使用,來源于生態系統服務價值的生態產品價值由最初的存在價值最終轉化為經濟收益或是民生福祉,生態產品價值得以實現。

圖1 生態產品價值實現過程邏輯思維導圖

2 生態產品價值實現基本路徑與實踐模式

2.1 生態產品價值實現的基本路徑

生態產品價值實現的路徑和方式由很多因素共同決定[13],如生態產品的種類、生態產品的消費方式和生態產品的交易方式等。目前,基于生態產品價值實現的整個過程的不同階段,國內學者從三個切入點研究提出了生態產品價值實現的基本路徑。

從價值實現前端的不同主導主體出發,丘水林等[15]認為生態產品價值實現路徑可以分為以下三種:一是政府主導路徑,通過行政調控手段實現財政資金轉移和資源的互補,適用于全球性、區域性的純公共生態產品;二是市場主導路徑,通過市場機制將生態產品貨幣化,實現外部性的內部化[11],適用于產權明晰、可直接交易的生態產品;三是社會主導路徑,通常由非政府組織(NGO)、社會公益基金等各類社會組織以直接付費、可持續生計發展和自組織支付等方式購買實現,適用于產權和歸屬界定不清的公共生態產品和受益范圍及規模較小的準公共生態產品。

從價值實現中端的不同生態產品類型出發,王夏暉等[21]將生態產品價值實現路徑分為三類:一是針對物質供給類生態產品的直接市場交易路徑,將生態產品價值直接轉化為經濟效益;二是針對文化服務類生態產品的生態產業化路徑,將生態資產轉化為生態資本;三是針對調節服務類生態產品的生態補償和財政轉移支付路徑,借助政府力量實現資源與資金的合理分配。

從價值實現末端的不同付費主體出發,高曉龍等[10]將生態產品價值實現路徑分為四類:一是公眾付費路徑,該路徑具有高效性、低成本、高市場化程度等優點,但對管理水平和市場化程度要求高;二是公益組織付費路徑,具有社會關注度高、管理觀念先進的優勢,但是缺少法律依據和監督力度;三是政府付費路徑,具有資金充足、推進快的優勢,但是交易成本高、目標要求多;四是多元(公眾—公益組織—政府)付費路徑,具有社會參與度高、資金來源豐富等優勢,但存在資金依賴性強、退出機制不完善等問題。

2.2 生態產品價值實現的實踐模式

基于相對明晰的自然資源產權及完善的市場化機制,國外通常以“生態資源交易”[22]或者“生態服務付費”[23]等方式實現生態產品價值,如美國紐約Catskills 流域清潔供水交易、澳大利亞Murray-darling河流域水權交易、哥斯達黎加PSA(Pagopor Sericios Ambientales)環境服務付費[23]。在我國,隨著“兩山”理念實踐的不斷深入,各地的生態產品價值實現試點與實踐探索正在加快推進。國家層面,自然資源部陸續發布了兩批《生態產品價值實現典型案例》。生態環境部開展了“綠水青山就是金山銀山”實踐創新基地建設,先后命名5 批137 個“綠水青山就是金山銀山”實踐創新基地;同時推進了6 個省級和2 個地級市在內的“6+2”生態產品價值實現試驗區試點創建,并于2021 年7 月12 日發布了《“綠水青山就是金山銀山”實踐模式與典型案例(第一批)》,將生態產品價值實現模式初步總結成生態修復、生態農業、生態旅游、生態工業、“生態+”復合產業、生態市場、生態金融、生態補償等8 種模式。以撫州、安吉、麗水等地為典型代表,各級地方政府在國家政策引導下,也開展了形式多樣、各具特色的生態產品價值實現實踐[20,24-26],并逐步摸索形成了一系列具有地方特色、順應地方發展的生態產品價值實現創新模式。

國內一些學者基于當前的國內的具體實踐案例,從不同角度對各地實踐的經驗模式進行了總結和分類。董戰峰等[27]將生態產品價值實現實踐模式從區域發展差異性的角度總結為護美綠水青山型和做大金山銀山型兩大類。其中,護美綠水青山型細分為污染治理模式(例如河南欒川礦業綜合治理)和生態保護修復模式(如河北省承德市塞罕壩林場[28]);做大金山銀山型細分為生態產業化模式(如甘肅省隴南市進行的生態產業發展和美麗鄉村建設[29])和產業生態化模式(如四川沱牌集團建立的第一個釀酒生產工業園,實現產業生態化創新[30])兩類。孫博文等[31]依據不同生態產品的屬性將生態產品價值實現具體實踐模式分為對應的三類:一是針對私人生態產品的生態產業化模式,具體包括生態農業、生態工業和生態文化旅游業等,如廣東湛江特呈島開發紅樹林特色景觀[32]結合當地漁業,形成綜合性的生態旅游產業;二是針對公共生態產品的生態修復模式與生態補償模式,例如國家對黃河上游進行生態補償[33],恢復黃河上游生態系統健康,維護生態系統功能;三是針對混合生態產品的生態產權交易模式和生態資源資本化模式,如碳排放權、水權、排污權等生態產權市場交易等。張林波等[34]則從生態產品使用價值的交換主體到交換載體、交換機制出發,將生態產品價值實現模式分為較為全面的8 大類22 小類,8 大類包括生態保護補償、生態權益交易、資源產權流轉、資源配額交易、生態載體溢價、經營開發利用、區域協同開發和生態資本收益。

2.3 小結

國內學者對生態產品價值實現路徑與實踐模式從不同角度進行了梳理和分類總結,但也還存在一些值得商討的地方。在路徑總結上,學者們對產業發展、市場交易、政府調控等路徑達成了共識,但對社會共同參與路徑和金融扶持路徑還有一些認識不充分、不統一。在實踐模式總結上,董戰峰等[27]所提出的護美綠水青山型側重于污染治理與生態保護修復,強調了生態產品價值的保育和增值,但對生態產品價值實現的過程和結果則體現得不夠;張林波等[34]提出的區域協同發展模式,在實踐中容易與生態補償模式中異地開發、經營開發利用模式中的聯合開發等具體操作模式產生混淆。

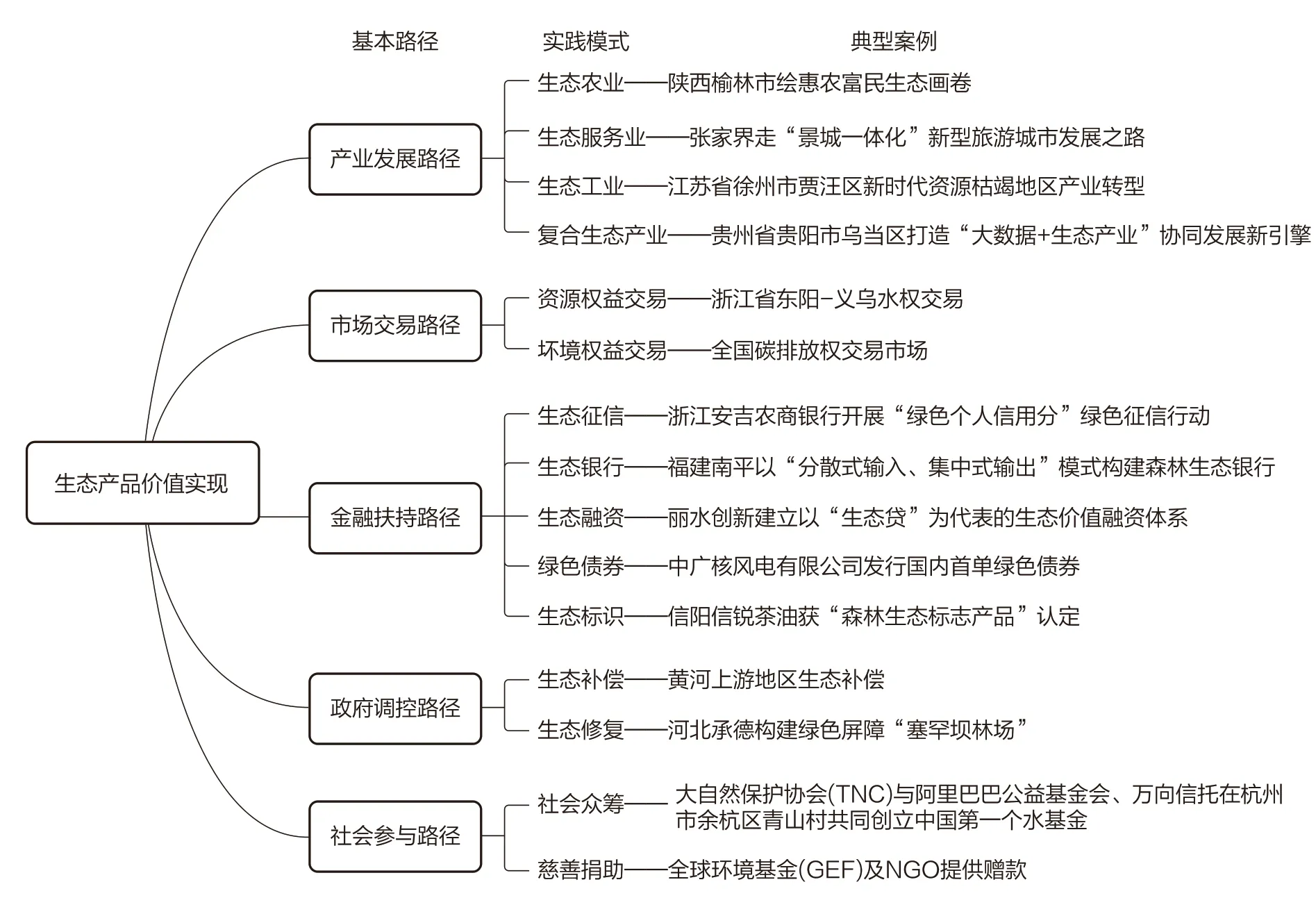

本文基于國內學者關于生態產品價值內涵及實現路徑的相關研究,從生態產品價值實現的方式和手段出發,將生態產品價值實現基本路徑分為產業發展路徑、市場交易路徑、金融扶持路徑、政府調控路徑和社會參與路徑5 類,并結合國家與地方的生態產品價值實現具體實踐案例,歸納總結了不同生態產品價值實現路徑下的15 種具體實踐模式,如圖2 所示。

圖2 生態產品價值實現基本路徑、實踐模式與典型案例關系

3 生態產品價值實現面臨問題

總體上,我國生態產品價值實現的理論研究和實踐探索目前還處于起步階段。盡管國內學者對生態產品概念內涵及其價值實現機理與方法展開了深入研究,并在其價值來源、概念內涵等方面形成初步共識,但對生態產品的外延邊界還缺少相關研究,對生態產品價值實現機理的認識還不統一,在實踐中,也還存在相關配套制度與方法體系不完善、模式創新與推廣應用不足等問題與挑戰。具體有以下四個方面:

第一,對生態產品的外延范圍與識別邊界還不清晰。雖然目前國內學者普遍認為生態產品是來自自然生態系統的物質與服務,但是對生態產品的具體外延范圍和識別邊界的研究還不夠,基于現實社會經濟體系的調查識別與統計方法還有待建立。實踐過程中,容易造成大家對生態產品的識別標準和范圍不一。有些地方將所有與“生態”相關的事項都籠統地納入生態產品價值實現的范疇,如將工業企業的生產工藝綠色改造納入統計;也有些地方僅將來自生態系統的物質資源識別為生態產品,忽視了自然生態系統為人類提供的功能性服務。

第二,對生態產品價值實現機制的認識還不統一。本文通過整理國內學者研究發現,學者普遍認同的觀點是生態產品價值實現過程是釋放生態產品中所包含的價值的過程,強調生態產品在經濟體系中的貨幣化價值,認為生態產品價值實現過程是價值增值、經濟收益的過程。但除了經濟價值外,王金南等[12]學者還指出除了生態成本的內部化,生態產品價值實現還包括生態效益的外部化,即除了經濟價值的實現,也包括社會福祉、民生幸福的實現。

第三,促進生態產品價值實現的配套制度還不完善。一是自然資源資產產權相關制度尚未完善。自然資源產權制度被認為是加快生態產品價值實現的重要政策通道[12],但目前我國一些自然資源資產并沒有劃清國家、地方、集體與個人的所有權、使用權、經營權的邊界[35],導致產權主體之間存在利益沖突、各類自然資源之間用途出現重疊或缺失[36],進而影響到自然資源利用的效率和生態產品價值的實現。二是生態產品價值實現的評估核算體系尚不健全。以生態系統服務價值核算為基礎,是當前開展生態產品價值實現評估核算的主要技術路徑[36-41]。近年來,我國學者基于生態系統服務價值研究提出了生態系統生產總值(GEP)核算體系,并在政府層面得到推廣和應用[42-44]。一些學者和地方政府也提出要基于GEP 核算開展生態產品價值實現評估核算[36,41]。但是,GEP 核算是衡量區域在一定時期內生態系統生產和提供的最終產品和服務價值,主要反映生態產品的價值量,不能直接反映生態產品價值實現的結果和程度,且針對不同地區、不同生態系統,該核算體系還存在方法不統一、基礎參數難獲取等問題。因此,構建科學、可操作的生態產品價值實現評估核算體系還有很多現實問題亟須解決。

第四,實踐中針對生態產品價值實現的路徑探索還有待繼續拓展創新。雖然我國已經在麗水、撫州、安吉等地開展了以生態產業發展、資源環境權益交易、生態補償等模式為主的生態產品價值實現實踐探索,并取得了顯著成效,但在生態金融扶持模式、社會公共參與模式等方面的實踐探索案例仍然比較欠缺。此外,各地實踐探索中一些好的經驗做法與路徑模式在全國推廣、復制應用還不到位。在全國范圍內生態產品價值實現的實踐探索仍然任重道遠。

4 對策建議

針對該領域研究與實踐中存在的問題與挑戰,本文提出以下幾方面建議:

(1)進一步明確生態產品的外延范圍和具體識別邊界,建立相應的調查識別與統計方法,為推進生態產品價值實現提供科學依據和工作抓手。

(2)加快推進自然資源資產產權確權工作,明確自然資源資產產權主體各類權益與義務,并完善自然資源資產產權市場交易、經營開發、交易流轉、融資貸款等相關制度,為制定資源環境權益交易與生態金融扶持相關政策提供基礎和依據,促進土地、林地、濕地、水資源等自然資源價值的高效利用和價值增值,推動生態產品的市場化交易。

(3)加快完善生態產品價值評估和核算體系,明確不同區域、不同生態系統的生態產品價值評估核算方法、標準與基礎參數,構建可量化、可比較、可跟蹤的生態產品價值評估與價值實現核算方法體系,建立長效評估核算機制,將生態產品價值實現融入社會經濟整體發展體系中。

(4)鼓勵和引導地方積極開展生態產品價值實現的實踐探索,不斷開拓新路徑、創新模式,并加強現有經驗模式的總結與宣傳,加快在全國推廣應用,形成國家引導、地方推動、社會參與的生態產品價值實現實踐新局面。

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

領導文萃(2015年4期)2015-02-28 09:19:05

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48