新收入準則下未簽訂書面正式合同可以確認收入嗎?

2022-07-12 05:21:22趙賢江景彩子

中國注冊會計師 2022年7期

關鍵詞:內容

| 趙賢江 景彩子

2017年新收入準則(CAS14)修訂之后,收入的確認和計量采用的是“五步法”模型,而五步法中的第一步就是識別與客戶訂立的合同,所以識別是否已經具備收入確認要求的合同,是新收入準則確認和計量的基礎。但是,在我國經濟活動的實務中,在追求效率及較多地基于信任而非正式契約展開商務合作的大環境下,有些供應商也愿意在沒有簽訂正式書面合同的情況下,先行提供商品和服務。這些商品和服務從控制權轉移的角度來說,可能也已經符合了條件。這種情況下,是否可以確認收入在實務處理中爭議較大。本文擬就該問題展開論述。

一、新收入準則所指合同與相關概念討論

1.新收入準則所指合同和正式書面合同對比。新收入準則所稱的合同,與通常理解的正式書面合同并不一致。CAS14指出,合同是指雙方或多方之間訂立的有法律約束力的權利義務的協議。合同包括書面形式、口頭形式以及其他形式(如隱含于商業慣例或企業以往的習慣做法等),所以并非一定要正式的書面形式的合同,才符合CAS14定義的合同。

2.新收入準則所指合同和民法典所述合同對比。民法典中明確了合同可以采用的形式。其四百六十九條規定:當事人訂立合同,可以采用書面形式、口頭形式或者其他形式。書面形式是合同書、信件、電報、電傳、傳真等可以有形地表現所載內容的形式。以電子數據交換、電子郵件等方式能夠有形地表現所載內容,并可以隨時調取查用的數據電文,視為書面形式。對比CAS14和民法典可以看出,兩者對于合同可以采用的形式觀點基本一致。筆者認為,民法典所指的合同,范圍包括為所有民事經濟行為訂立的契約,而CAS14所指的合同僅為轉讓商品或提供勞務訂立的契約,除此之外,兩者的概念大體是相符的。筆者將在下文中采用民法典所明確的合同形式及相應標準。另外,為了表述區分,以下所稱合同,默認為CAS14所定義的合同或民法典所述合同;以合同書形式簽訂的合同,稱之為正式書面合同;以民法典認可的其他書面形式合同稱之為其他書面合同;口頭和其他形式的合同稱之為非書面形式合同。

二、CAS14對于合同成立的要求

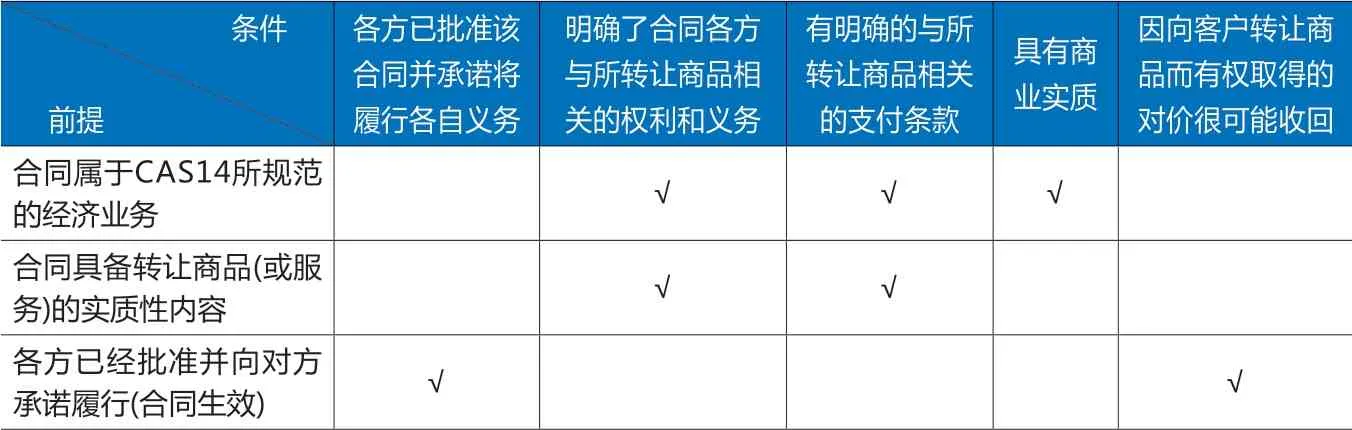

筆者認為,CAS14判斷合同是否成立,更關注的是合同的實質要件是否已滿足,而不追求是否為合同書這種正式的書面形式。CAS14第五條規定,合同需滿足以下5個條件方為成立:合同各方已批準該合同并承諾將履行各自義務;明確了合同各方與所轉讓商品相關的權利和義務;有明確的與所轉讓商品相關的支付條款;具有商業實質,即履行該合同將改變企業未來現金流量的風險、時間分布或金額;企業因向客戶轉讓商品而有權取得的對價很可能收回。

這5個條件,構成了合同成立的5個實質要件。筆者將其整理后認為,合同成立需要符合的三個前提包括:

(1)這份合同屬于CAS14所規范的經濟業務—轉讓商品(或服務),而并非租賃、金融投資等其他形式的經濟業務;(2)這份合同應具備轉讓商品(或服務)的實質性內容,包括轉讓標的商品的形式要求、質量要求、數量要求、交付時間和地點、轉讓價款、支付形式等,即這份合同已經可以在實務中據以履行,而沒有實質性的內容爭議。即由這份合同約定帶來具備法律約束力的權利義務得到了明確。(3)這份合同已經批準并向對方承諾履行,由此開始具備法律約束力。筆者認為,這一前提條件與民法典中的合同生效基本是相同。

根據民法典規定,承諾生效時合同成立并且生效(法律另有規定或者當事人另有約定的除外),故合同在已經內部批準并向對手方承諾后,通常來說從法律角度上已經成立且開始生效,由此開始具備法律約束力,包括轉讓方根據合同有權收取的合同對價,也將在法律層面得到保障。

筆者將CAS14中所列示的5個合同成立條件和個人理解的3個前提之間的對應關系列入表1。筆者認為,將合同成立的5個條件轉化為這3個前提,將有利于實務中簡化和明確判斷。

表1 CAS14列示的5個合同成立條件與3個前提的對應關系

三、實務中的幾種情形分析

(一)中標通知書

實務中,某些供銷合作關系(指CAS14所規范的轉讓商品或服務的業務類型)通過招投標方式確定。有些供應方在取得招標方發出的中標通知書后,在對方催促較急的情況下,會在雙方簽訂正式書面合同之前便向對方提供商品或服務(較多存在于招標方合同簽訂前內部審批流程較長的大型企業)。這種情況下,中標通知書可以視為合同并據以確認收入嗎?筆者認為,招標方發出的中標通知書本身不構成合同,其應與投標方向招標方遞交的投標方件合并,一起構成合同。前已述及,本文談論的經濟業務是指CAS14所規范的轉讓商品或服務的情形,所以符合第一個前提條件:屬于CAS14所規范的經濟業務(為避免贅述,后面述及的其他兩種情形,均默認符合第一個前提條件。)

根據《招標投標法》第十九條的規定,招標文件應當包括招標項目的技術要求、對投標人資格審查的標準、投標報價要求和評標標準等所有實質性要求和條件以及擬簽訂合同的主要條款。同時,《招標投標法》第二十七條規定,投標人應當按照招標文件的要求編制投標文件。投標文件應當對招標文件提出的實質性要求和條件作出響應。所以,投標文件通常會表述轉讓商品相關的實質性內容(包括轉讓商品相關的權利義務和相關的支付條款),符合合同應具備轉讓商品(或服務)的實質性內容這第二個前提。

發出中標通知書必然會履行內部審批手續,且中標通知書根據民典法來說是一種承諾行為,在到達對方后開始生效,由此開始具備法律約束力。《招標投標法》也有相關條款足以證明中標通知書的法律約束力。《招標投標法》第四十五條明確規定,中標通知書對招標人和中標人具有法律效力。中標通知書發出后,招標人改變中標結果的,或者中標人放棄中標項目的,應當依法承擔法律責任。第四十六條規定,招標人和中標人應當自中標通知書發出之日起三十日內,按照招標文件和中標人的投標文件訂立書面合同。招標人和中標人不得再行訂立背離合同實質性內容的其他協議。第五十九條規定,招標人與中標人不按照招標文件和中標人的投標文件訂立合同的,或者招標人、中標人訂立背離合同實質性內容的協議的,責令改正。所以中標通知書在生效之后,將符合合同成立的第三個前提條件。

根據前述分析,筆者認為可以得出結論,中標通知書在到達投標方后,合同已經成立并開始成效。雙方后期簽訂的正式書面合同只是對招標書、投標書與中標通知書內容的確認與細化。中標通知書在生效后,通常可以連同投標文件,作為收入確認的依據。

(二)其他書面合同

在經濟實務中,雙方在基于信任的基礎上為了簡化操作,對轉讓商品(或勞務)的經濟行為不會簽署正式書面合同,或者先進行商品的轉讓,后簽署正式書面合同。但雙方也會有一些事先確認的方式,如采購方通過傳真、郵件、微信或QQ等即時通訊工具,將商品或服務的需求傳遞給供應商。

通過本文第一部分可知,以電子數據交換、電子郵件等方式能夠有形地表現所載內容,并可以隨時調取查用的數據電文,視為書面形式,所以上述情況仍視為書面合同。那么這些其他形式的書面合同,可以被認定為CAS14所要求的合同并據以作為收入確認的依據嗎?

前已述及,通過其他書面形式約定并不妨礙合同的成立和生效,關鍵在于雙方是否已經通過其他書面形式就合同的實質性內容達成一致、雙方的這些其他書面形式的約定是否具備法律效力。筆者認為,采用其他書面合同形式約定也要具備等同于正式書面合同法律效力的,需要滿足以下三點:(1)采用其他書面形式的溝通,可能存在表示方式較為隨意、內容不夠嚴謹的情況。所以,要構成一份合同,必須保證其他形式的約定中,雙方意思表示清楚,已經就實質性內容明確達成合意。(2)合同簽訂方如為機構的,則溝通人必須具備代理權。采用郵件、微信等其他形式進行溝通約定的,由于溝通人系自然人而不可能是機構本身,所以雙方應確認溝通的對手方是否系法定授權的代表人,是否具備代理權限,盡到合理查審義務。(3)須有取證留痕。由于其他形式的溝通通常情況下不會形成書面資料,故要形成法律效力,避免事后取證困難,形成法律糾紛,必須進行專門的取證留痕。比如對微信、QQ等方式的溝通,可以通過拍照、截圖等方式形成書面證據以備查。

對于采用其他書面合同,筆者認為只要雙方意思表示清晰并達成合意,溝通雙方均具備代理權,且已經就溝通實質性內容留痕取證的,通常可以判斷合同已經成立且生效,據此可以作為收入確認的依據。

(三)非書面形式合同

如果某筆轉讓商品或勞務交易的實質性內容(全部或部分)僅存在口頭約定,或者雖有書面約定但未留痕取證(視同無約定),但是相關的商品或勞務的控制權已經轉移或部分轉移,此時是否可以確認相應的收入呢?

前已述及,口頭形式的合同也屬于合同。筆者認為,對于口頭形式的合同,只要能充分舉證(如合同雙方口頭時安排無利益相關的第三方在場作證),也應具備相應的法律效力,但同樣也要注意本文上一段提到的確認雙方意思表示清晰、溝通雙方均具備代理權、已經就溝通實質性內容取證這三個條件。

如果部分實質性內容沒有包括口頭形式在內的任何承諾和約定,但有證據表述,其存在廣泛認可的商業交易慣例,則也可以作為體現合同內容的一種形式。假設在某地的交易市場對于有色金屬1#銅的購銷業務,普通認可按照長江有色金屬網當日現貨交易均價作為成交價格,并由此形成了長期和廣泛的交易定價慣例,則這種情況下,即便雙方某筆交易對交易價格沒有任何形式的承諾和約定,也不能認為合同缺失這部分實質性內容,因為交易慣例本身也是一種合同形式。

如果口頭約定無法舉證,也沒有可以參照的交易慣例等該如何處理呢?筆者認為,此時我們需要引入法律上的另一個專用名稱—事實合同關系。根據民法典第四百九十條的規定,當事人一方已經履行主要合同義務,對方也已接受,則該合同成立(形成事實合同關系)。另民典法第一百三十六條明確,合同自成立時生效,除非法律另有規定或者當事人另有約定。筆者認為,對于一方已向另一方轉讓了商品或勞務的控制權,應該視為已經履行主要合同義務且對方已接受。即從民法典的角度來說,此時通常合同是成立并生效的。

但是,前已述及,新收入準則將已具備轉讓商品(或服務)的實質性內容(明確合同各方與所轉讓商品相關的權利和義務、明確與所轉讓商品相關的支付條款)作為合同成立的前提條件,所以從保守的角度來說,既然合同尚未成立,相應的收入也不宜確認。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

科學大眾(2021年19期)2021-10-14 08:33:02

科學大眾(2021年9期)2021-07-16 07:02:52

科學大眾(2020年23期)2021-01-18 03:09:18

科學大眾(2020年17期)2020-10-27 02:49:04

中國現代醫藥雜志(2020年12期)2020-01-08 16:42:06

中國現代醫藥雜志(2020年10期)2020-01-08 06:42:11

臺聲(2016年2期)2016-09-16 01:06:53