證券交易印花稅優化機制研究

2022-07-15 01:25:23陳偉忠宋淑鴻邱靜茹

經濟研究導刊 2022年18期

陳偉忠 宋淑鴻 邱靜茹

摘 要:《中華人民共和國印花稅法(草案)》的通過意味著證券交易印花稅的存廢之爭結束。證券交易印花稅在增加中央稅收、股市宏觀調控等方面有重要功能,但證券交易印花稅之前的弊端仍然存在。通過梳理我國證券交易印花稅的發展歷程及稅收收入、稅率調控情況,分析并指出其存在稅基過窄、資源配置不優和宏觀調控職能效率不高等問題,建議政府從拓寬征收范圍、差異化課稅和加強市場監管與信息披露兩個方面優化證券交易印花稅。

關鍵詞:證券交易印花稅;功能地位;優化機制

中圖分類號:F812.42 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2022)18-0056-04

證券交易印花稅是我國稅法的重要組成部分,但學界對我國證券交易印花稅的存廢一直爭論不斷。2021年1月4日,國務院常務會議通過了《中華人民共和國印花稅法(草案)》,證券交易印花稅已在法律上取得了相關地位,廢除證券交易印花稅在很長一段時間內不會實現,其稅率、征收對象等相關要素也并未做出實質性改變。證券交易印花稅是我國調控股票市場的重要手段,厘清其存在的問題并制定優化機制十分重要。

一、證券交易印花稅的“前世今生”

我國印花稅從廣義上來看可分為普通印花稅和證券交易印花稅,普通印花稅是以合同、營業賬簿、產權轉移書據等應稅憑證文件為課稅對象的憑證稅,證券交易印花稅則是以股票交易行為為課稅對象的行為稅。我國的證券交易印花稅雖名為印花稅,但其本質上是證券交易稅。

1990年6月28日,為抑制深圳股市狂熱所致的潛在危機,考慮到可行性、時間成本等因素,深圳市政府在中央的建議下套用印花稅對股票交易行為課稅。一方面,印花稅屬于地方稅,地方政府具有管理權限;另一方面,當時股票交易尚采用書面憑證,因此套用印花稅來征收證券交易稅比較合理。證券交易印花稅首次開征后取得了預期效果,隨后原國家體改委和國家稅務總局對其予以認可,證券交易印花稅也開始從中央層面開展全面課征[1]。

但在過去的近30年內,僅有國務院1988年頒發的《中華人民共和國印花稅暫行條例》對整個印花稅體系有相關規定,而該條例中并無有關在其出臺之后才開始課征的證券交易印花稅的相關規定。從某種意義上來講,證券交易印花稅由于沒有相關立法機構的準許與授權,有違反“稅收法定”之嫌。因此,國內有許多學者就是否取消證券交易印花稅、證券交易印花稅是否單獨修正為證券交易稅等話題爭論不斷[2~3]。直至2018年11月,《中華人民共和國印花稅法(征求意見稿)》出臺,才從法律層面規定了含有證券交易印花稅在內的印花稅稅目、征稅范圍等事項,證券交易印花稅才取得了相應的法律地位。在2021年1月4日,國務院常務會議審核通過了《中華人民共和國印花稅法(草案)》,有關證券交易印花稅的相關法律制度開始逐步建立健全。

二、證券交易印花稅的功能及地位

(一)增加稅收收入功能

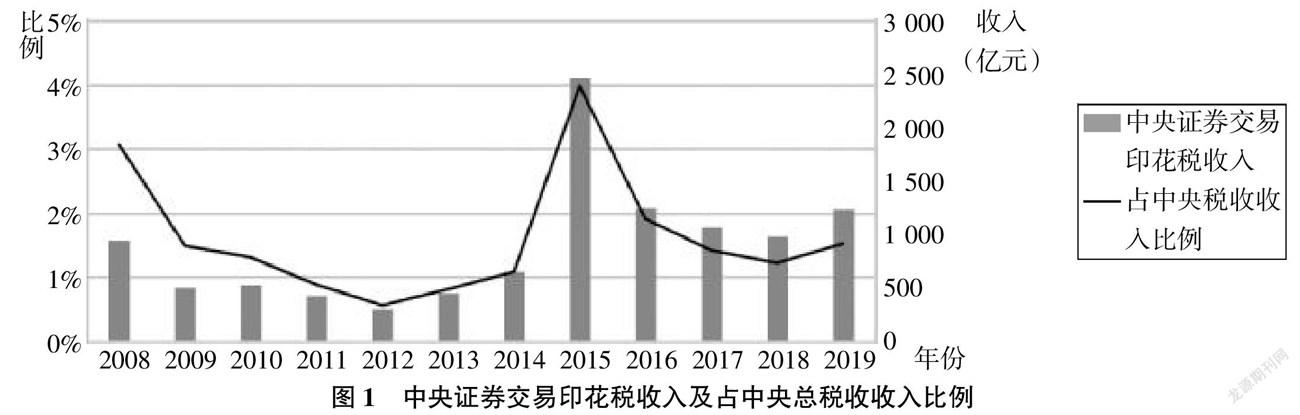

從稅收源的角度來看,在證券交易環節課稅是擴大稅源與組織財政收入的一種途徑,因此證券交易印花稅具有與其他稅種一致的增加稅收收入的基本功能[4]。自證券交易印花稅開征以來,其稅率、征收對象、中央地方分享比例均有多次調整,目前證券交易印花稅僅對證券的出讓方課征,征納稅額為成交金額的1‰,稅收收入為中央所有。圖1顯示,隨著相關政策的調整及市場變化,證券交易印花稅稅收也處于波動狀態,近五年稅收收入平均為1 400億元,約占中央稅收總收入的2%,是國家稅收中不可或缺的部分。

(二)宏觀調控功能

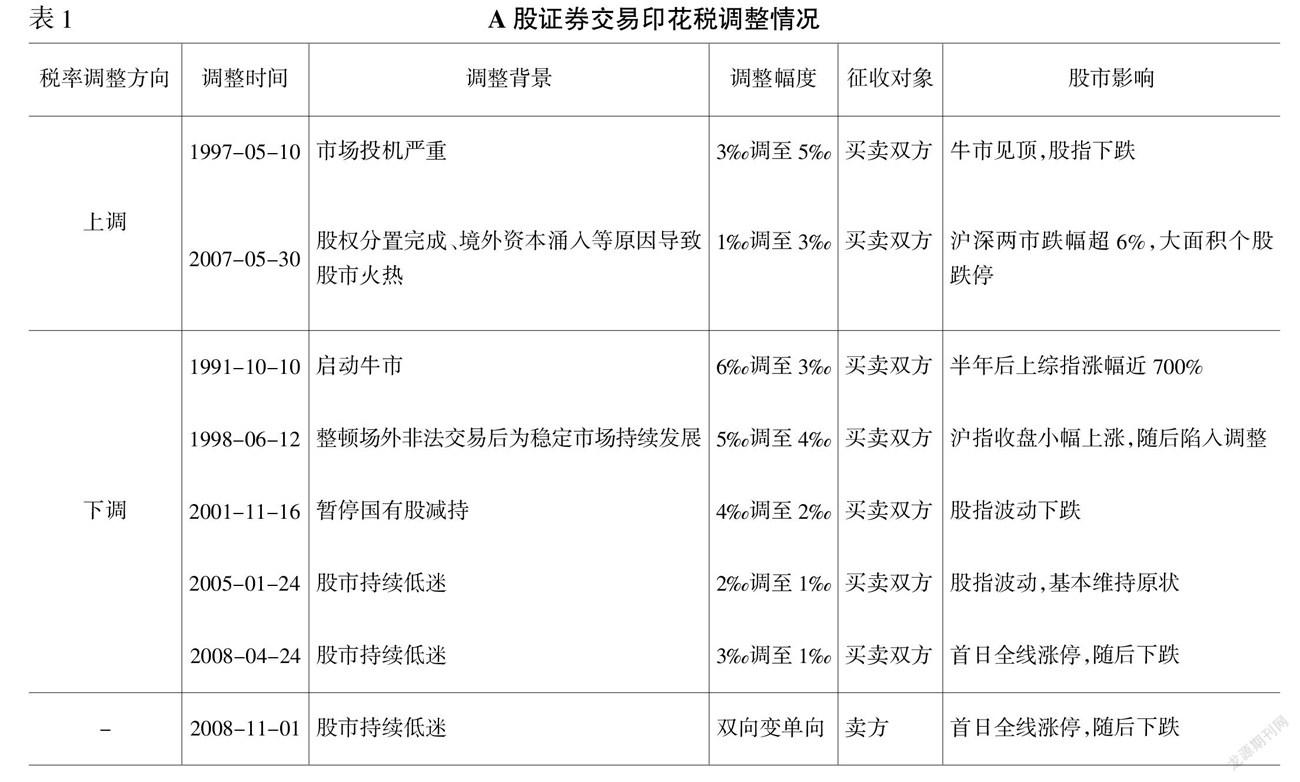

證券交易印花稅的開征就是為了抑制股票市場投機過熱。通過證券交易印花稅來對股票市場進行宏觀調控是政府的重要干預機制。有效利用市場機制與稅收調節的雙重作用,是政府職能機構在市場失靈時做出的有力應對之策,同樣也是理論正確、舉措科學的長遠之計[5]。從證券交易印花稅所帶來的交易隱形成本方面來看,上調印花稅稅率能夠增加交易成本以抑制股票流轉交易的次數與份額,從而抑制股票交易投機過熱現象。同樣,下調印花稅稅率能夠降低交易成本以刺激股票交易,從而刺激股市行情。由表1可知,在實際的調控中,盡管每次稅率調整會對股市產生即時影響,但調控的效果卻存在有限性、不均衡性(李文磊、楊茜等,2010)[6]。結合我國多次對證券交易印花稅調控的結果來看,上調稅率能夠有效抑制市場過熱情況,下調稅率并不能對刺激市場發揮充分功效。盡管在全球化的背景下金融管制有所放松,但我國的金融市場尚不成熟,政府監管機制是客觀必要存在的,稅收調控政策是管控的重要手段,是其他行政手段無法取代的。證券交易印花稅是我國有關證券市場的重要稅制,雖然目前我國針對證券市場也有其他課稅,但多數表現零散,沒有形成系統化稅收體系[3]。總體來說,證券交易印花稅對股票交易市場能夠起到一定的中短期調控作用,其作用暫時無法被取代。

三、現行證券交易印花稅存在的問題

(一)稅基過窄,資源配置不優

近年來,我國金融市場蓬勃發展,資本市場與貨幣市場活力十足[7],金融工具呈“百花齊放”之態,資產證券化、金融衍生品等各類金融資產都成了備受投資者關注的標的物。證券交易印花稅本質作為證券交易稅,但僅對股票交易課稅,明顯存在稅基過窄問題。對股票以外的其他證券不課稅,既沒有嚴格遵守稅收公平原則,又不利于市場資源有效配置[8]。此外,證券交易印花稅對賣方每筆股票交易都以同樣稅率課稅,沒有差異化課稅,忽略了投資者的資本利得與損失,沒有起到合理引導資金流向的功效。

(二)宏觀調控職能效率不高

根據我國證券印花稅稅率調控的結果及學者們的相關實證可知,證券交易印花稅對股票市場的干預有效性是存在局限的[9~11]。而由于我國股市的發展,證券交易印花稅的稅收功能重心向增加中央財政收入偏移,其對于抑制金融危機、防范金融風險等方面的作用卻相對薄弱,造成了功能錯位[12]。長期以來,不論是牛市或是熊市,我國A股換手率相較于其他全球主要市場一直處于高位,這表明我國的投資者對于股票買賣差價的關注度遠超對于稅負水平的關注[13]。投資者的投機心理、尚未成熟的股票交易市場等環境因素的存在,使得單憑課征證券交易印花稅來調控市場效率不高。

四、機制優化建議

(一)拓寬征收范圍、差異化課稅

從證券交易印花稅的功能定位出發,拓寬印花稅征收范圍,對債券、基金等金融工具課稅既能夠增加稅收收入,又能從不同金融工具相互影響的角度對證券市場進行調控。從稅賦公平的角度來看,隨著我國金融市場的不斷完善與發展,各類金融資產及金融衍生品是否該納入征收范圍需要得到充分考慮。

稅制設計可以考慮稅率差異化征收,從資本利得和損失、投資和投機、持股期限等方面考慮制定差異化稅率。對待資本利得、投機行為、短期持股行為可以適當上調稅率,對待投資損失、投資行為、長期持股行為可以適當降低稅率或者暫時免征等。

(二)加強市場監管與信息披露

2007年5月30日被稱為“半夜雞叫”的稅率上調政策,在某種程度上損害了公民的財產權、違背了行政信賴原則[3]。這種“突擊式”的稅率調整政策使得投資者處于信息不對稱狀態,容易導致市場混亂。因此,政府一方面要保證證券交易印花稅稅率的透明度,加強信息披露[14],另一方面要對市場加強監管,以促進證券市場穩健發展[15]。政府需要促成建立有效的信息披露制度,加強對印花稅率、企業財務狀況等信息的披露監控,為投資者營造公平、公正、公開的稅收環境與投資環境[16]。

總之,在經濟全球化的大背景下,面對國家對經濟高質量發展的需求,國內金融市場的健康穩定發展尤為關鍵。隨著國內經濟體制的深化改革,各類主體風險管理控制意識加強,政府市場干預手段需要更加科學化、合理化地制定。證券交易印花稅的保留及使用需要進一步改革完善,使其充分發揮調控功效,并通過稅收的特性以引導資金合理流向與資源配置。

參考文獻:

[1] ?程平.我國證券交易印花稅改革路徑探究——以稅法基本原則為視角[J].山西財政稅務專科學校學報,2018,(4):13-18.

[2] ?楊峰,劉先良.論我國金融交易稅收制度的完善——以歐盟法借鑒為中心[J].法律科學(西北政法大學學報),2015,(2):152-161.

[3] ?林烺.印花稅體系的改革:兩種印花稅存廢之辯[J].稅務與經濟,2016,(3):1-6.

[4] ?李玉虎.證券交易印花稅功能的法學與經濟學分析[J].經濟法論壇,2009,(6):525-540.

[5] ?饒立新,徐為人.中國證券交易印花稅的變革趨勢[J].當代財經,2009,(10):42-46.

[6] ?李文磊,楊茜,黃媛,張婭.證券印花稅調整對股市流動性及波動性影響的實證分析[J].中國傳媒大學學報:自然科學版,2010,(2):86-93.

[7] ?張益豐.供應鏈整合視角下“保險+期貨”模式創新[J].社會科學家,2021,(1):68-78.

[8] ?石瀅,劉顯宏.證券交易印花稅存在的問題與改革策略[J].財會研究,2010,(3):45-46+60.

[9] ?汪誠.證券交易稅對證券市場影響的國際比較研究[J].國際稅收,2015,(2):52-55.

[10] ?郭彥峰,黃登仕,魏宇.證券交易印花稅與市場質量——來自中國證券市場的實證分析[J].數理統計與管理,2012,(5):915-929.

[11] ?張鳳娜.股票交易印花稅稅率調整對我國股市影響的實證分析[J].稅務研究,2009,(7):57-59.

[12] ?劉先良.論我國金融交易稅的功能定位及制度設計[J].政法論叢,2019,(6):61-73.

[13] ?聞媛.我國現行證券稅制及其功能完善[J].財經科學,2007,(7):68-73.

[14] ?鐘馬,徐光華.企業會使用慈善捐贈響應強制導向企業社會信息制度嗎?——基于準實驗研究的證據[J].財會通訊,2019,(36):8-10.

[15] ?楊加猛,李心武.財稅激勵政策對企業創新的影響——基于內部控制調節效應的研究[J].會計之友,2020,(18):116-121.

[16] ?周旭.我國證券交易印花稅的稅制改革研究[J].納稅,2018,(36):12+14.

Research on the Optimization Mechanism of Stamp Duty of Securities Trading

CHEN Wei-zhong,SONG Shu-hong,QIU Jing-ru

(College of Economics and Management,Nanjing Forestry University,Nanjing 210037,China)

Abstract:The passing of the Stamp Tax Law of the People’s Republic of China(draft)means the end of the debate over the preservation and abolition of the stamp tax on securities trading.The stamp tax on securities trading plays an important role in increasing the central tax revenue and macro-control of the stock market,but the drawbacks existing before the stamp tax on securities trading are still there.The article through combing the development of the securities transaction stamp tax,and tax revenue,tax regulation,analysis points out that the existence of too narrow tax base,the allocation of resources is not optimal and low efficiency of the macro-control function defects,suggested the government from broadening the scope of tax,differentiation,and to strengthen market supervision and information disclosure two aspects of optimization of securities transaction stamp tax.

Key words:stamp duty on securities transactions;functional status;optimization mechanism