江蘇省開展公路資產專項清查工作實踐與探討

2022-07-15 01:57:38邵永華張瑩瑩倪虛懷

交通財會 2022年7期

邵永華,張瑩瑩,倪虛懷

(1.云南財經大學,云南 昆明 650032;2.江蘇省交通運輸廳,江蘇 南京 210001)

建立權責發生制政府綜合財務報告制度是黨的十八屆三中全會提出的一項重大改革任務,公路公共基礎設施是政府資產的重要組成部分,科學合理確認、計量、記錄和報告公路公共基礎設施資產,對建立權責發生制的政府綜合財務報告制度具有重要意義。而開展公路資產清查,全面摸清公路資產實物量和價值量,是將公路公共基礎設施納入政府會計核算的前提。江蘇省高度重視公路資產專項清查工作,將開展公路資產專項清查與公路公共基礎設施政府會計核算同步部署,同步督查,精心組織。目前已完成對公路資產的清查,且交通運輸部門管護的公路資產已全部登記入賬核算。

一、公路資產基本情況

截至2021年12月31日,該省各公路資產管護單位共登記資產卡片7002張,公路資產總里程158035.54公里,價值117543478.24萬元,分類說明如下:

(一)按技術等級

高速公路5023.16公里,價值31919068.06萬元;一級公路16038.04公里, 價值40783614.39萬元; 二級公路24161.18公里, 價值23545083.57萬元; 三級公路17264公里, 價值7479909.56萬元; 四級公路95549.16公里,價值13815802.66萬元。

(二)按行政等級

國道8407.59公里,價值22720645.75萬元; 省道9384.10公里,價值27509797.99萬元; 縣道25396.14公里,價值27515080.82萬元; 鄉道56578.41公里,價值33854277.11萬元;村道58269.30公里,價值5943676.57萬元。

二、工作開展情況

(一)提高思想認識,充分認識開展公路資產清查的重要意義。

該省召開由各市交通財務、公路管理部門主要負責人參加的座談會,學習公路資產清查、公路水路公共基礎設施政府會計核算等文件精神,統一思想,強化對資產清查工作重要性的認識,充分認識開展公路資產清查,是進行公路公共基礎設施政府會計核算的前提和基礎性工作,有利于摸清公路資產家底,夯實國有資產報告與政府財務報告基礎。有利于進一步規范和加強公路資產管理,提升公路資產數據質量,為后續運維預算安排、新建項目決策提供依據。

(二)加強組織領導,齊心協力推動清查核算工作。

為切實加強領導,確保資產清查工作有效有序進行,根據該省實際情況,省交通運輸廳聯合省財政廳印發《轉發財政部交通運輸部關于組織開展2021年公路資產專項清查的通知》(蘇交財〔2021〕44號),明確各單位主要負責人是公路資產清查的第一責任人,各單位要及時成立清查工作領導小組,主要領導為組長,分管領導為副組長,資產、建設、管養、財務、審計、信息等部門為責任部門。 要求各部門積極配合,通力協作,結合前期公路公共基礎設施政府會計核算工作開展情況,推進資產清查各項工作任務。各市縣交通運輸部門都按照通知要求,成立了公路資產清查的領導機構或工作專班。

(三)制定清查工作方案,明確部門職責分工。

各級交通運輸部門與財政部門加強溝通協調,建立定期會商機制,制定清查工作方案,明確清查范圍、時間節點要求,細化任務分工、各部門職責。本次清查以2021年12月31日為資產清查的基準日,按照“全口徑、全覆蓋”的要求,將2021年12月31日前實際交付使用的,管護單位承擔管理維護職責的公路資產全部納入清查范圍。

省交通運輸廳、省財政廳委托交通運輸廳公路事業發展中心負責全省公路資產專項清查的協調和業務指導。市、縣交通運輸主管部門會同財政部門負責組織本地區公路資產專項清查,對公路資產登記資產信息卡和入賬核算等進行業務指導。各管護單位按照清查要求,做好本單位承擔管理維護職責公路的資產清查、登記信息卡片、入賬核算等具體工作。交通控股公司負責清查由其運營管理的經營性公路,農墾公司、監獄管理局等單位負責清查由其管護的專用公路資產。

(四)強化信息管理,建立資產動態管理機制。

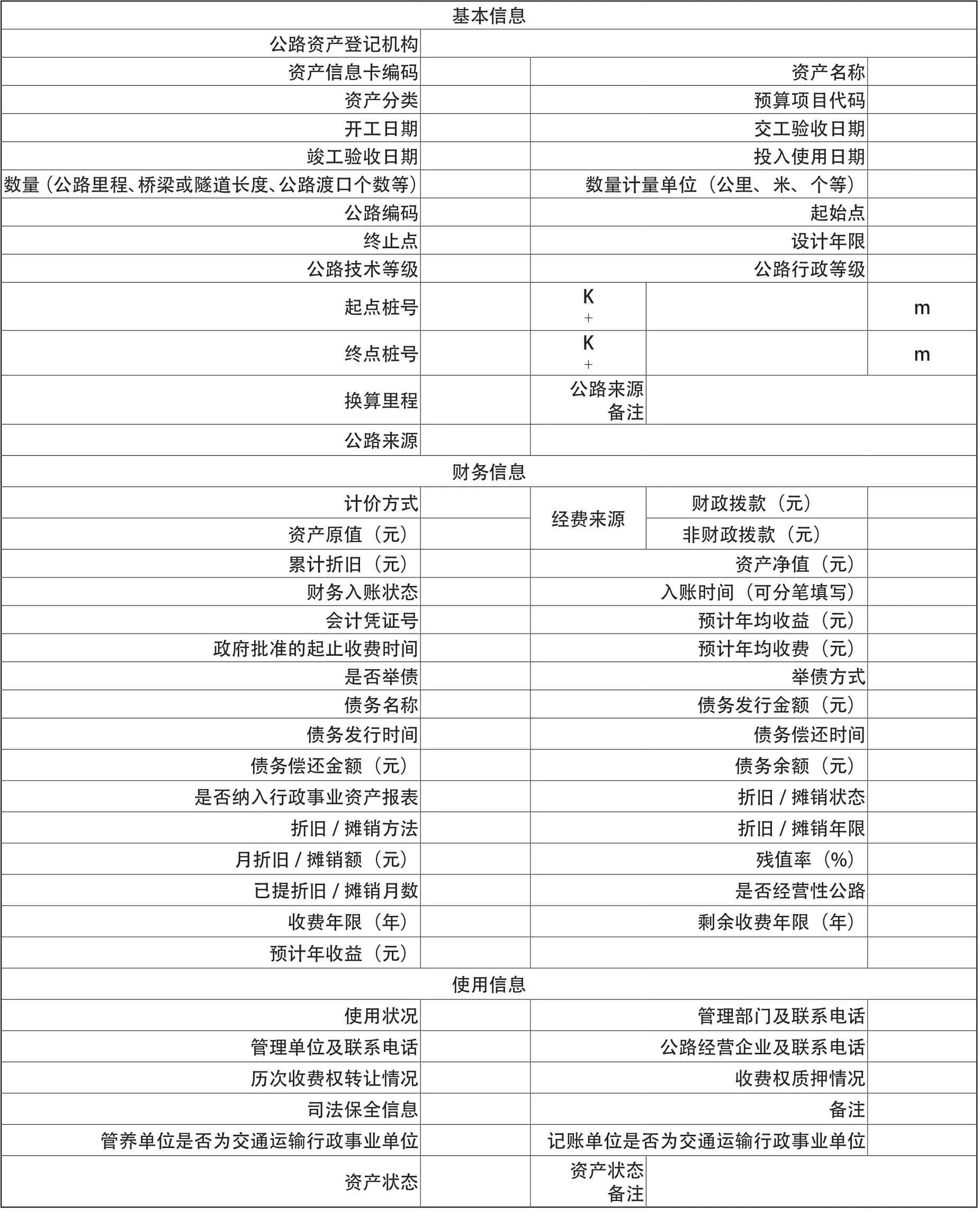

為配合此次公路資產專項清查工作,建立公路資產動態管理機制,該省開發了公路資產管理信息系統。將公路資產專項清查參考指標,設計成公路資產信息卡片(見表1)。

表1 公路資產信息卡片

各管護單位利用該系統完成公路資產清查及信息卡片的錄入、審核、匯總、報送工作。信息系統的開發建立,極大地提升了清查工作效率,也為以后實現公路資產動態管理奠定基礎。各管護單位根據公路建設、養護情況,及時更新、維護公路資產信息,準確反映資產的實物量和價值量,全面建立公路資產動態管理機制。

(五)開展培訓與督查,扎實推進資產清查工作。

公路資產管理信息系統上線運行后,該省立即舉辦公路資產清查工作線上培訓班,各市縣資產清查負責人及經辦人員300多人參加了培訓。培訓對清查的范圍、步驟等政策要求進行講解,同時對系統的操作進行了演示。為有效推進此項工作,及時掌握各地工作開展情況,交通運輸廳公路中心、財務處在南通、淮安兩市召開公路資產清查座談暨工作推進會議,聽取工作進展情況匯報,分析面臨的困難,尋找解決問題的辦法。要求財務部門與工程建設養護部門加強配合,根據時間節點要求加快推進,明確將公路資

產清查工作作為年度考核中的一項內容。

(六)及時進行資產登記入賬,深化清查結果運用。

明確記賬主體和入賬成本,為規范資產核算提供依據。按照“誰承擔管理維護職責,由誰記賬”原則,確定記賬主體。省與市縣公路公共基礎設施養護管理主體的劃分,以交通運輸領域省與市縣財政事權和支出責任劃分改革方案的規定為依據。市與縣養護管理主體的劃分,由市財政、交通運輸部門根據市有關財政事權和支出責任劃分改革方案的規定辦理。

為便于操作,以歷史成本為主要記賬方式,來確定公路資產初始入賬價值。有竣工決算資料的,以工程建設或養護管理部門按規定程序移交的竣工決算資料反映的成本數據作為初始入賬成本。沒有竣工決算資料的,查閱相關項目可行性研究報告、初步設計及概預算等可以反映原始投資數據的資料,履行內部審批程序后作為初始入賬成本。對查無任何成本資料的,依據交通運輸部《公路工程建設項目概算預算編制辦法》及其配套定額(2018版),考慮結構類型、規模、成新率等因素確定重置成本,也可參照近3年內類似公路公共基礎設施建設成本計算得出重置成本。重置成本確定后,履行內部審批程序后作為初始入賬成本。

三、存在的問題

(一)公路資產的記賬主體確定難

一是公路建設資金來源較多元,清查難度大。公路公共基礎設施投入較大,資金來源呈現多元化特征。由國家、省、市、縣、鎮等多級政府共同投資形成,也有部分為社會資本投入等情形。特別是部分地方融資平臺公司,為做強資產負債表資產方,已經將公路管理部門負責管護的公路記入企業資產。還有市縣行政邊界交接處的公路,雙方都負責部分管護職責,需要雙方溝通協商記賬的主體及價值。

二是部門間資產清查步調不一致。交通運輸部門在公共基礎設施會計核算走在全國前列,從上到下,步調一致,但在其他領域,這項工作沒有得到重視和具體落實。特別是在縣鄉,交通、城建、街道均各自在承擔公路基礎設施建設,公路及道口交叉重疊之處較多,管養標識不清,公路資產清查難度較大。

三是資產建成后沒有及時辦理移交。由于歷史原因,在地方上還存在著一些建設指揮部或者臨時負責機構,這些機構往往只負責基建項目的建設,而不負責相關資產的后續管理,管養移交的手續尚未辦理,導致部分資產權屬關系不明,管理職責不清。

(二)公路公共基礎設施入賬價值確定難

一是基建檔案管理不規范。公路資產由于過去多年一直缺乏價值核算,特別是一些建造時間較早的設施,移交的檔案不規范,管理不完善,基礎數據不完整,移交僅僅是管理維護權限的移交,造成歷史成本難以取得。部分地區的公路由平臺公司或代建部門建設,存在部分項目未開展竣工決算審計,導致原始資料缺失、跨系統調閱資料手續繁瑣,從而初始入賬價值難以確定。

二是公路資產入賬價值不公允。由于該省國省干線公路竣工決算報告等基礎資料收集比較全面,能夠詳細地反映這些資產當時取得的歷史成本。但同期建設的縣鄉公路,由于項目資料缺失,采用近3年的重置成本入賬,兩種不同的計價方法,導致類似結構和地域的道路入賬單位價值差異巨大,公路資產公允價值未體現。

三是改擴建后的成本難以確認。存量公路公共基礎設施,后續再次發生改擴建支出,重置成本無法確認。新改擴建的路段在原路段進行拓寬改造,拆除部分路肩或綠化帶,或者是覆蓋原先一部分,被拆除的部分和覆蓋的路段的價值無法確定。

四是公路資產的設計建設標準不統一。由于歷史原因,經過前期調研,發現公路資產的設計建設標準不統一,給會計核算入賬工作帶來相當大的困難且這種現象較為普遍。

四、下一步需繼續完善的工作措施

(一)進一步完善公路資產信息管理系統

針對信息管理系統操作中存在的問題,及時進行改進和完善。通過對公路資產進行信息化管理,建立公路資產動態管理機制。要求各管護單位明確公路公共基礎設施管理部門,確定專人負責公路資產管理,根據公路建設、養護情況,及時更新資產信息系統,提升信息質量。

考慮到數據的安全和保密要求,目前公路資產信息管理系統,依托交通專網布置。而鄉村公路主要是鄉鎮政府在負責管護,按照誰管護誰記賬的原則,應該由鄉鎮負責這部分公路資產的清查登記、入賬核算。鄉鎮財政所不能登錄交通專網,造成鄉村公路在信息系統反映不完整。下一步,需與省財政廳溝通,將交通專網面向鄉鎮財政所開放或者是將公路資產信息系統在確保數據安全的前提下轉移到公共互聯網。同時,為督促交通運輸部門和管護單位重視信息系統的管理與維護,要深化公路資產信息系統的運用,安排年度公路運維預算資金、規劃新建項目要以信息系統數據為參考。

(二)建立公路資產信息管理系統與財政資產云平臺數據共享機制

公路公共基礎設施資產管理專業性強,需登記的信息量比較大。目前,各管護單位既要在公路資產信息管理系統中登記,又要在財政資產云平臺錄入,造成重復勞動,且兩個平臺的資產信息卡片格式不完全一致,下一步需與財政部門協商,實現數據共享,減輕具體經辦人員的工作量,提高工作效率。

(三)建立健全公路公共基礎設施資產管理制度

督促各單位根據《公路資產管理暫行辦法》,結合本單位實際,建立健全公路公共基礎設施資產日常管理制度,強化資產的價值量管理意識。制度應明確公路資產新建、改擴建、移交、盤點、處置等具體流程及要求。建立報賬制度,公路公共基礎設施管理部門根據公共基礎設施資產的變動情況,及時完成審批程序,并同步向財務部門報賬,提供規范的原始憑證。

(四)適時組織開展公路資產管理專項督查

公路資產入賬核算是一項全新的工作,政策性強,專業要求高,工作量大,為做深做實該項工作,需加強與財政部門的溝通協調,根據疫情發展的情況,適時組織開展公路資產管理專項監督檢查。對工作進度遲緩、在編報工作中弄虛作假、入賬數據不真實的單位,要適當扣減年度工作目標考核得分。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

石油瀝青(2021年4期)2021-10-14 08:50:40

人民交通(2019年16期)2019-12-20 07:04:10

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國公路(2017年12期)2017-02-06 03:07:33

海峽姐妹(2016年2期)2016-02-27 15:15:46

雜文月刊(2016年1期)2016-02-11 10:35:51

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:35

筑路機械與施工機械化(2015年4期)2015-04-25 11:38:16