上市公司并購新三板企業的現狀

2022-07-16 08:45:39高瑩

科學與財富 2022年4期

高瑩

摘? 要:并購是資本市場發揮資源配置功能的主要形式之一。有價值的并購可以產生協同效應,更有效地促進產業整合和升級。作為一個主要服務于創新型、創業型和成長型中小微企業的資本市場,近年來,新三板市場的并購交易活動持續增加,交易數量和交易規模屢創新高。特別是對于A股上市公司來說,新三板已經成為一個非常重要的并購池。本文主要研究了近年來新三板上市公司并購的現狀,主要從并購的交易形式、并購的目的和動機三個方面進行研究。

關鍵詞:上市公司;新三板企業;并購目的和動機

一、上市公司并購新三板企業的并購現狀

上市公司自2014年開始交易總金額呈現出逐年增加的趨勢,并于2017年至2019年達到高位穩定的狀態,其中2019年上市公司并購掛牌公司總金額達到553.68億元的最高值,相比于2014年首年,已經增長了254倍以上。但正如圖中所示,自2020年初疫情以來新三板并購情況出現直線滑坡,2020年當年新三板并購總額僅86.8億元,不過2021年前11個月的交易金額已經遠超去年,雖然還遠遠未能回到疫情前的火熱程度,但也呈現出回暖的態勢。

就交易案例個數而言2015增長顯著,至2019年都處于100例以上。但就交易數量的增長趨勢而言,自2017年達到峰值就呈現出下滑的趨勢。然而著眼圖3的交易平均價格可以看出雖然數量有所下降,但交易案例的平均價格在2019年同比增量達到1.09億元,增速達到各年度最快的44.67%。據此可知,隨著新三板的成熟與壯大,新三板企業的平均估值在增長,從一定程度上可以看出新三板企業的價值是受到上市公司認可的,同時上市公司并購新三板企業的態度也是比較積極和熱烈的。同時,與交易金額的變化趨勢相同,疫情對并購活動造成了較大的影響,但隨著國內疫情趨于穩定,2021年相較于疫情最嚴重的2020年,從交易數量、金額和平均交易價格三方面都有所上升和回暖。上市公司并購新三板的持續火熱,證明了對其研究的價值,對本文的研究起到了一定的支持作用,為本文增加了一定的現實意義。

二、上市公司并購新三板企業的主要交易形式

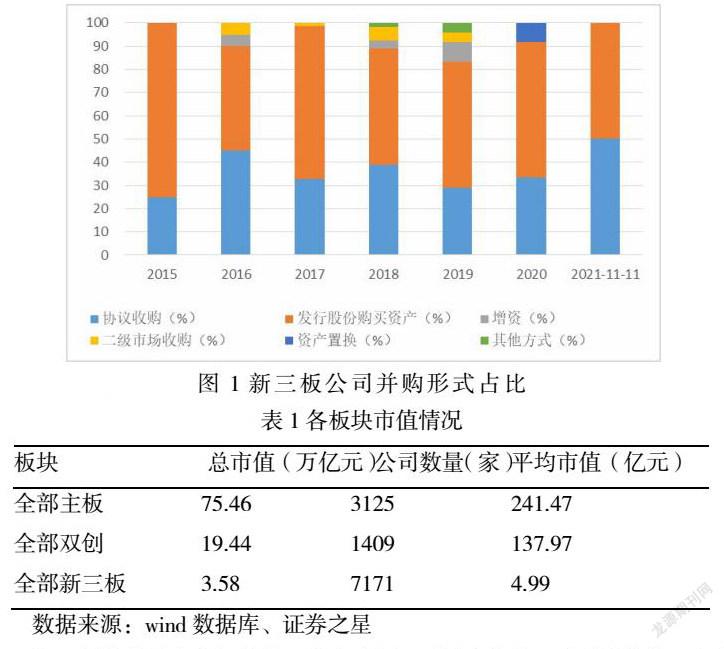

2015年至今新三板并購的主要形式分為協議收購、發行股份購買資產、二級市場收購、增資、資產置換以及其他方式。由圖1可知,發行股份購買資產的交易方式始終占比最大。占比同樣較大的是協議收購,與發行股份購買資產相似,貫穿每一年,且具有不小的占比。本文所研究的五洋科技并購天辰智能,就交易方式和對價而言,主要手段也是發行股份購買資產,雖然案例公司具有其特殊性,缺乏普遍性,但作為上市公司并購新三板中大都數案例的一員,相對而言具有一定的代表性。

三、上市公司并購新三板企業的并購目的及動因

1、上市公司并購新三板企業的目的

上市公司并購新三板企業的目的主要出于多元化戰略、橫向整合的并購案例,自2015年以來二者占比相加,多數年份達到80%以上,最低不低于60%。多元化戰略指的是企業為了更多地占領市場和開拓新市場,或規避經營單一事業的風險而選擇性地進入新的事業領域的戰略;橫向整合則是行業中生產工藝、產品、勞務相同或接近的兩個以上企業的合并。結合本文案例,五洋科技并購天辰智能,其目的在于實現與偉創自動化形成南北地域協同發展,進一步提升市占率;同時,在2016年并表偉創自動化后,五洋科技已經完全進入立體智能停車行業,對同行業的龍頭企業天辰智能進行并購,無疑是一種橫向整合。因此,本文案例中,五洋科技并購天辰智能的并購目的與80%左右的新三板并購目的相契合,再一次提升了本文案例的代表性。

2、上市公司并購新三板的動因

(1)新三板企業高新科技占比高

新三板企業行業分布廣泛,基本上包含了市場大多數行業,也一點而言,滿足了各行各業上市公司的并購需求。其中,信息技術、工業行業的占比較大,分別達到31.3%以及28.7%,這兩類新三板公司具有高新科技的附加特點。在現今人工智能與信息科技肆虐發展的背景下,任何企業都需要獲得核心的高新技術,由此來鞏固自身的行業地位,并保持可持續發展的戰略。因此,對于傳統上市公司,以及類似于本文案例五洋科技的高新技術上市公司而言,做出并購活動時,無疑會對此類企業更加垂青,進而獲取新鮮血液。而與此同時,新三板企業中,高新技術企業居多,也給上市公司的并購提供了較為充分的理由。例如本文五洋科技,自上市以來,多次并購信息技術企業以及工業企業。

(2)新三板企業并購存在政策影響

除了市場本身,政府對新三板企業的并購、監管體系主要包括了法律法規、規范性文件、部門規章和自律規則幾個層次。這一系列的并購監管體系,較上市公司的并購體系而言,即遵循了購買者入選資格、購買者股份限制要求、控股股東或實際控制人退出管理等要求,同時也有其相對寬松靈活的特點。這一點對上市公司并購存在著不小的吸引力,同時也證明了國家政府對新三板企業并購的鼓勵與重視。

(3)新三板企業估值總體偏低

新三板企業具有高新技術、分布廣泛、政策支持等一系列的優勢,與其他公司相比,不缺乏資源優良、技術競爭的優勢。如表1所示,由于新三板企業大多處于企業發展的初創成長期,市值較其余上市公司板塊而言較小,截至目前,主板公司的平均市值已經達到241.47億元,雙創板公司雖然遠不及主板公司,但也達到137.97億元,對于任何一家上市公司,達到并購的目的都存在著不小的壓力,并承擔巨大的風險,而同一時期的新三板公司平均市值僅為4.99億元。因此對于上市公司而言,同樣的并購目的,往往樂于選擇具有成長潛力、持有高新技術,同時又價格偏低的新三板企業進行并購活動,因為并購作為企業市值管理中重要的一環,涉及的資金較多,整合精力相對較大,涉及的風險也不言而喻,因而并購新三板公司,造成的資金壓力小、整合難度小等特點,也成為了上市公司并購的一大動因。