蘇浙魯三省消費品市場比較簡析

2022-08-02 15:58:18湯竣程

統計科學與實踐 2022年5期

□湯竣程

統籌推進疫情防控和經濟社會發展,下好“消費”先手棋,是鞏固經濟穩定恢復的重要一環。本文通過江蘇與浙江、山東消費品市場的比較分析,力求客觀反映江蘇與兩省之間消費結構特征及差異,為鞏固江蘇消費品市場恢復態勢、推動消費結構優化升級提供參考。

|江蘇消費品市場運行情況

2021年,江蘇消費品市場依然保持增長態勢,由于新冠肺炎疫情對消費市場影響較大,居民外出購物、旅行減少,加之上年同期基數抬高影響,全年增速前高后低,呈現有序恢復的態勢。2021年,全省社會消費品零售總額(以下簡稱社零)42702.6億元,比上年增長15.1%,增速比上年同期提升16.7個百分點,兩年平均增速為6.4%。

按銷售單位所在地分,2021年,全省城鎮消費品零售額37850.3億元,比上年增長13.6%,兩年平均增長5.7%;鄉村消費品零售額4852.4 億元,比上年增長28.9%,兩年平均增長12.8%,鄉村消費品零售額平均增速高于城鎮7.1 個百分點。按消費形態分,全省餐飲收入比上年增長18.8%,兩年平均增長4.5%;商品零售比上年增長14.9%,兩年平均增速長6.7%,商品零售平均增速比餐飲收入高2.2個百分點。

與全國相比,2021年,江蘇社零總額占全國社零總額的9.7%,占比比上年同期提高0.2 個百分點;全年增速比全國平均水平高2.6 個百分點。

|蘇浙魯消費品市場比較下的江蘇優勢

(一)總量規模最大,人均社零最高

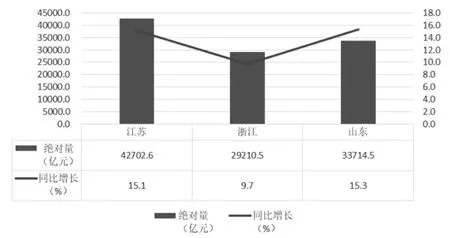

從總量規模看,江蘇社零總額分別比浙江(29210.5 億元)、山東(33714.5億元)高13492.1億元、8988.1 億元;從同比增速看,江蘇比浙江高5.4 個百分點,比山東低0.2 個百分點。

圖1 蘇浙魯三省社會消費品零售總額總量及增速

從人均社零看,江蘇高于浙江、山東。江蘇2021年年末常住人口8505.4 萬人,人均社零50206.5 元;浙江2021年末常住人口6540 萬人,人均社零44664.4 元;山東2021年末常住人口10170 萬人,人均社零33150.9 元。

(二)消費品增長面最高,十項商品類別增速靠前

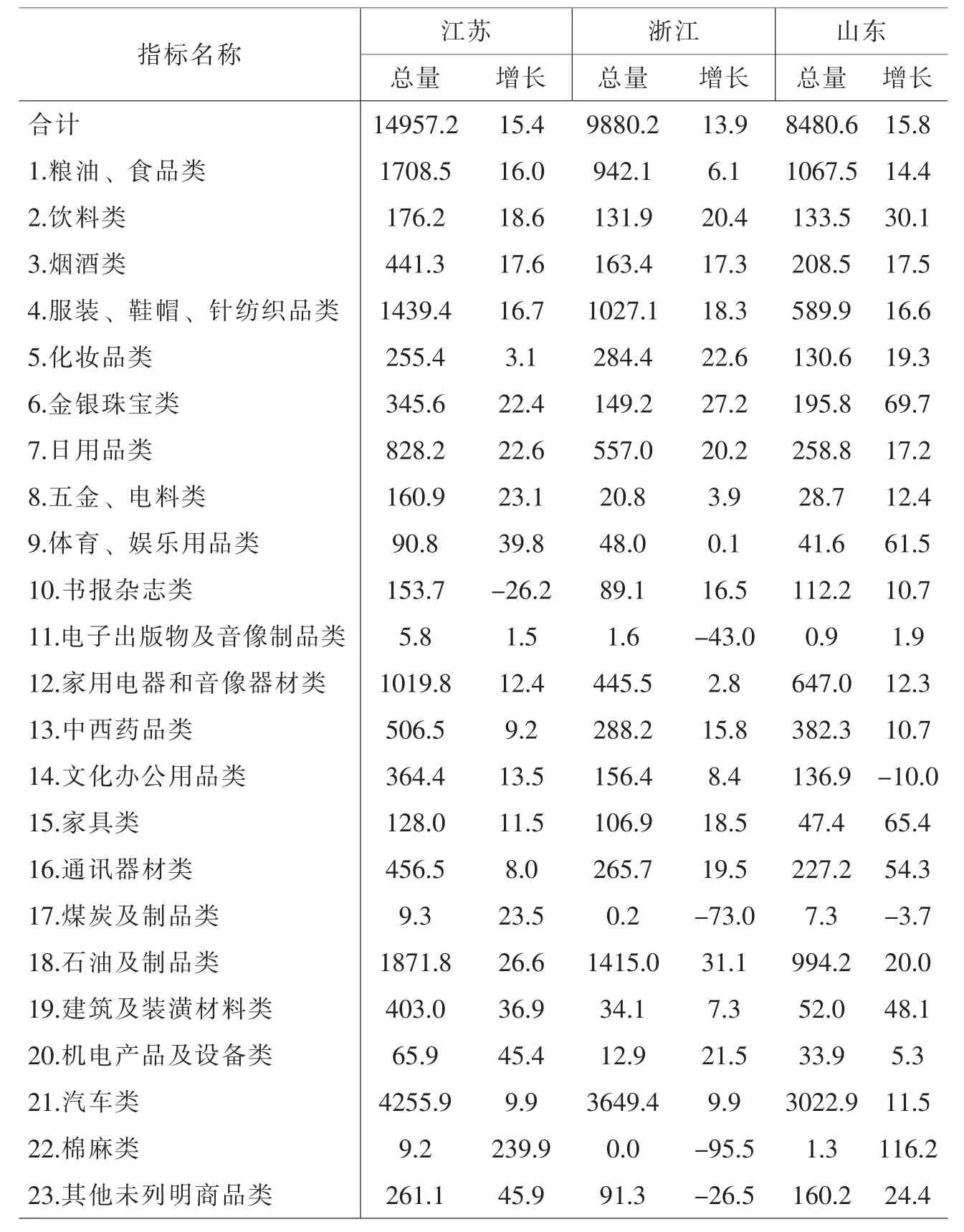

從限額以上批發和零售業商品類別零售額情況看,江蘇除書報雜志類負增長外,其余22 類商品類別均實現正增長,增長面達95.7%,比浙江高13.1 個百分點、比山東高4.4 個百分點。23 類商品類別中,江蘇有10 項商品類別增速列三省之首,高于浙江(5 類)、山東(8 類)(表1)。

表1 限額以上批發和零售業商品類別零售額情況(單位:億元、%)

(三)主要商品類別基本相同,消費結構相對均衡

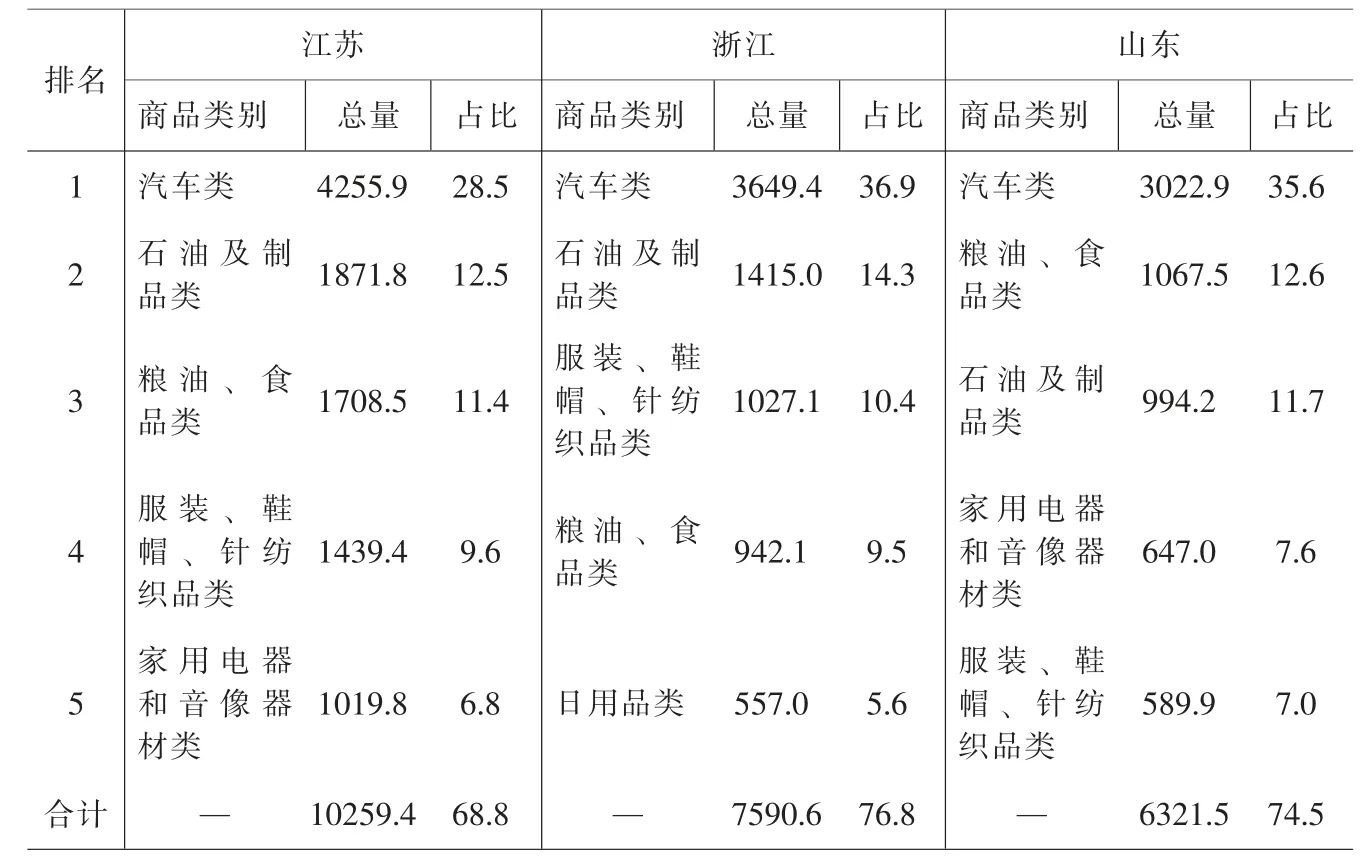

從限額以上批發業和零售業商品類別看,江蘇和山東總量排在前五位的商品類別完全一致;浙江的日用品類超過家用電器和音像器材類,躋身其前五,其余四類與江蘇、山東一致。從三省排名前五的商品類別看,江蘇前五類零售額10295.4億元,占限額以上批發和零售業零售額的比重為68.8%;浙江前五類零售額7590.6億元,占比為76.8%;山東前五類零售額6321.5億元,占比為74.5%。浙江、山東前五類的占比均超過七成以上,相比較江蘇的消費結構更為均衡。

|江蘇存在的短板

(一)消費品市場走勢波動較大

從年內走勢看,受疫情多點散發、基數抬升等因素影響,三省均是高開低走,年內增速呈現不同程度的收窄。其中,江蘇社零增速收窄幅度最大,達到24 個百分點,浙江社零增速收窄16.8 個百分點,山東社零增速收窄15.1 個百分點,反映出江蘇消費品市場的發展韌性與浙江、山東相比還有一定的差距。

(二)線上消費比重相對較低

2021年,江蘇網上零售額10870.8 億元,比上年增長6.3%,占社零總額的比重為25.5%。從其他兩省看,浙江網上零售規模達17634.6 億元,比上年增長2.3%,占其社零總額的比重為60.4%,對其消費增長支撐作用顯著,處于領先地位。山東網上零售規模5409.1億元,比上年增長17.8%,占其社零總額的比重為16.0%。與浙江相比,江蘇的網上零售在規模和占社零總額的比重上均有較大差距,這也反映出江蘇線上消費仍有巨大的發展空間。

(三)主要商品類別支撐力度減弱

汽車類消費在三省消費市場中均占有舉足輕重的地位。在三省前五位的商品類別中,汽車類消費均排在第一位,且倍數領先排在第二位的商品類別,是三省消費品市場穩中求進的壓艙石。其中,江蘇汽車類零售額規模突破4000 億元,浙江、山東的汽車類零售額規模在3000 億元-4000 億元區間。浙 江、山東汽車類零售額占比均在35%以上,而江蘇汽車類零售額占比不足三成。

表2 限額以上批發和零售業商品類別零售額前五位情況(單位:億元、%)

從江蘇汽車類零售走勢看,2021年汽車類零售額同比增長9.9%,增速比前三季度和上半年分別回落6.1 個和24.8 個百分點;占限額以上零售額的28.5%,比重比前三季度和上半年分別下降1.1 個和2.2 個百分點。從2020年和2021年三省汽車類零售額占限額以上批發和零售業商品類別零售比重情況看,江蘇汽車類零售占比環比下降1.6 個百分點;浙江汽車類零售占比環比下降1.2 個百分點;山東汽車類零售占比環比下降0.5 個百分點。可見,江蘇汽車類支撐力度下降明顯,影響江蘇消費增長。

|對策建議

通過比較,江蘇在消費規模、人均消費水平、消費結構等方面存在一定優勢,這是江蘇消費市場持續恢復向好、消費結構不斷優化升級的有利基本面。但江蘇在消費品市場發展韌性、線上消費需求釋放程度、主要商品類別支撐力度等方面,與浙江、山東相比還存在一定差距。

(一)強化市場主體培育

一是扶持重點商貿企業發展,加強重點貿易企業的數據監測,關注困難企業經營情況,及時有效給予企業政策扶持和精準服務。二是大力引進優質企業、總部企業和龍頭企業。三是行業主管部門要充分調動板塊主觀能動性,支持各地加快研究制定相應培育和入統列統激勵政策,加大對“準四上”貿易企業政策扶持和針對性培育力度,提高“個轉企”“小升規”積極性,鼓勵符合條件的企業主動入庫,培育新增長點。

(二)推動線上線下融合

一是積極推動商貿企業觸網升級。鼓勵傳統商貿企業依托原有的實體網點、貨源、配送等商業資源開展網絡零售業務。支持購物中心、連鎖企業加快建立有實體經營支撐的網絡交易平臺,促進實體經營與線上交易齊頭并進,形成實體店和網店相互促進、融合發展的模式。二是做大做強電商平臺和供應鏈綜合服務平臺建設。推動電子商務平臺和產業集群融合發展,完善倉儲、物流、支付等服務功能,培育一批具有國際競爭力的垂直電子商務平臺。推動特色產業提升數字化、智能化水平,構建生產、流通和服務高度融合的現代供應鏈協同平臺。三是加強跨境電子商務進出口的新通道建設和服務體驗。支持企業運用跨境電子商務開拓國際市場。培育一批外貿綜合服務企業,加強其通關、物流、退稅、金融、保險等綜合服務能力。

(三)引導促進汽車消費

一是積極推進汽車消費市場轉型升級,加快新能源汽車的推廣和相關配套基礎設施的建設,推動新能源汽車消費。二是落實好二手車經銷增值稅優惠政策,簡化二手車交易過戶政策,促進交易規范化和透明化,帶動市場良性循環,彌補新車交易的不足。三是扶持汽車自主品牌銷售,適時開展汽車下鄉、以舊換新等促銷活動,不斷釋放農村市場消費潛力,帶動汽車銷售市場發展。

此外,統籌推進疫情防控和經濟社會發展,通過持續優化消費環境,不斷改善居民收入水平和就業狀況,加快促進消費政策逐步落地顯效,是進一步提升江蘇消費市場發展韌性、充分釋放江蘇消費潛力的重要保障。

猜你喜歡

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

汽車與安全(2019年9期)2019-11-22 09:48:03

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

中國衛生(2014年10期)2014-11-12 13:10:10