完善國有自然資源資產報表的思考

2022-08-04 08:54:20彭漫莉朱小龍李婷婷

自然資源情報 2022年6期

彭漫莉,鐘 菲,朱小龍,李婷婷

(重慶市規劃和自然資源調查監測院,重慶 401147)

國有自然資源資產是國有資產的重要組成部分,編制國有自然資源資產管理專項報告是黨中央和國務院部署的重大改革任務[1]。2021年,國務院及各地政府均委托相關單位向各級人大報告了2020年國有自然資源資產管理情況,亮出了國有自然資源資產“家底”。目前,國家正在對專項報告的編制制度和方法進行探索和完善,已出臺相關文件對報告內容提出總體要求[2]。然而,國有自然資源資產報表作為專項報告的重要組成內容,目前相關部門卻仍未公布專項報告適用的報表體系,報表框架、內容的合理性和適用性還有待提高[3-4]。為進一步履行所有者職責,推進國有自然資源資產報告制度建設,亟待開展報表體系的探索和研究。

1 國有自然資源資產報表現狀

1.1 研究進展

2013年,從國家層面首次提出了要探索編制自然資源資產負債表[5]。在隨后幾年里,國家陸續出臺了相關政策,推進和完善自然資源資產負債表的編制。2015年,國家統計局會同相關部門出臺了《編制自然資源資產負債表試點方案》和《自然資源資產負債表制度(編制指南)》,開展了兩輪試點。為更進一步完善自然資源資產負債表編制工作,結合試點經驗制定了《自然資源資產負債表編制制度(試行)》,其涉及的自然資源資產種類主要集中在土地、森林、水和礦產資源。

財政部印發的《關于做好2017年度行政事業單位經管資產報告及自然資源國有資產報告試點工作的通知》,首次提出了自然資源國有資產報表,報表包括自然資源資產情況匯總表,礦產、能源資源資產情況表,水資源、海洋資源資產情況表,土地資源資產情況表,森林資源資產情況表等內容。

2019年,自然資源部辦公廳發布了《關于印發自然資源統計調查制度的通知》,提出了自然資源統計調查制度和指標體系,在系統梳理、整合包括國土、海洋等各類自然資源統計調查制度的基礎上,制定了“1+8”的“綜合+專業”的統計調查制度體系。同時為了進一步優化報表體系結構,自然資源部在兩輪全民所有自然資源資產清查試點的基礎上,結合國家需求和管理實際,開展了全民所有自然資源資產平衡表試編工作。全民所有自然資源資產平衡表由報表體系和賬戶體系構成,涵蓋了土地、礦產、森林、草原、海洋、水和濕地等自然資源。

1.2 面臨的問題

1.2.1 相關報表適用性不強

目前,國家統計局、財政部和自然資源部正在積極推進相關報表建設,研究了包括自然資源資產負債表、自然資源國有資產報表和自然資源資產平衡表等系列報表。但由于客觀上存在的問題導致其適用性不強,如自然資源資產負債表側重實物量,價值量探索較少;自然資源國有資產報表未涵蓋權屬、利用、收益和價值等信息,尚未實現資產信息的全覆蓋;自然資源資產平衡表雖然涉及面較廣,但存在部分指標填報難度大等問題,同時各類報表均在探索過程中,離實際運用還有一段距離,目前還難以支撐專項報告。

1.2.2 國有自然資源資產管理情況專項報告內容難以確定

雖然有關政策文件明確了專項報告的重點并提出了總體要求,但報告的具體內容尚存在邊界范圍不清、各類自然資源詳細分類指標不明等問題。專項報告是報表體系建設的依據,因難以確定專項報告內容,使得報表體系的建設存在不確定性,難以規范報表分類和明確標準規范,進而無法實現報表內容的全口徑、全覆蓋,難以建立報告與報表相輔相成的報告體系[6]。

1.2.3 資產清查、價值量核算等基礎工作尚處于探索階段

資產報告屬于權益管理工作中的總結和呈現階段。目前,我國全民所有自然資源資產清查、全民所有自然資源資產所有權委托代理、國有自然資源資產價值核算等相關工作尚處于探索、研究和試點階段,其相關成果也難以運用于國有自然資源資產報表中[7]。這使得數據來源及核實、權屬性質、價值核算、資產配置和管理情況等成為報表編制和填報的難點,影響報表的整體性。

2 報表體系建立的原則和內容

2.1 明確構建原則

一是科學性原則。報表體系的構建應建立在科學的基礎上,遵循編制的基本目的,以科學理論為支撐[8],合理客觀地反映各類自然資源資產狀況。同時也應保證指標選取的科學性和合理性,真實反映各類自然資源數量、質量、利用、價值等變化和自然資源資產管理情況。

二是可操作性原則。報表體系構建的目的是為專項報告提供數據基礎,并摸清各類自然資源資產家底,反映區域內自然資源資產狀況。在設置相應指標時,優先選擇能反映客觀實際情況的指標,還需要結合地方各類自然資源特色,考慮數據獲取的可操作性。

三是代表性原則。由于專項報告涉及的自然資源資產種類較多,除統計實物量外,還需進一步核算價值量等內容,各類數據較多,有可能導致指標內容概括不全或存在交叉的情況。因此在選擇指標時,應分類分級選擇獨立性、代表性和貢獻性強的指標。

四是適宜性原則。在構建指標體系時,應充分借鑒國內外類似的報表體系框架和內容,綜合考慮我國國情以及管理體制、政府管理模式等現實因素,因地制宜地選取相關指標,建立適合管理需求的報表體系,探索估算各類資源資產價值,以期能夠發揮承上啟下的橋梁作用。

2.2 構建報表總體框架

對應專項報告的主要內容,可考慮將報表內容設計為兩部分:一是基本情況報表,主要反映各類國有自然資源資產年初年末的數量、質量和價值等情況。二是管理情況報表,主要反映各類資產管理、利用和重要制度建設等情況。

2.2.1 基本情況報表

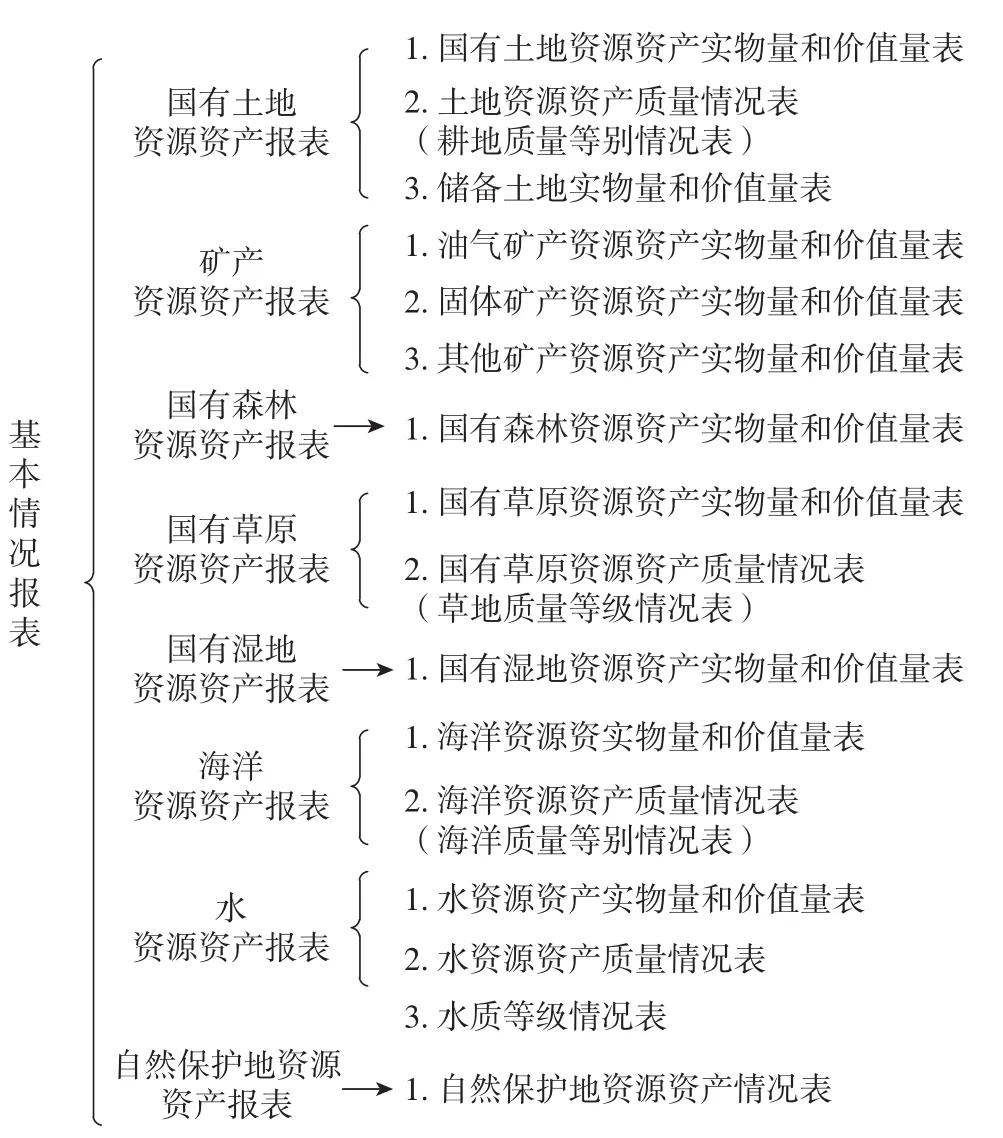

基本情況報表包括國有土地、耕地質量、礦產、國有森林、國有草原、國有濕地、海洋、水等資源資產報表,自然保護地報表和相關名詞解釋等,其中按照專項報告要求儲備土地單列。

國有土地資源資產報表可細化為國有土地資源資產實物量和價值量表、土地資源資產質量情況表(耕地質量等別情況表)、儲備土地實物量和價值量表。礦產資源資產報表可細化為油氣礦產資源資產實物量和價值量表、固體礦產資源資產實物量和價值量表、其他礦產資源資產實物量和價值量表。國有森林資源資產報表可細化為國有森林資源資產實物量和價值量表。國有草原資源資產報表可細化為國有草原資源資產實物量和價值量表、國有草原資源資產質量情況表(草地質量等別情況表)。國有濕地資源資產報表可細化為國有濕地資源資產實物量和價值量表。海洋資源資產報表可細化為海洋資源資實物量和價值量表、海洋資源資產質量情況表(海洋質量等別情況表)。水資源資產報表可細化為水資源資產實物量和價值量表、水資源資產質量情況表(水質等級情況表)。自然保護地資源資產報表可細化為自然保護地資源資產情況表(圖1)。

圖1 基本情況報表框架示意圖

2.2.2 管理情況報表

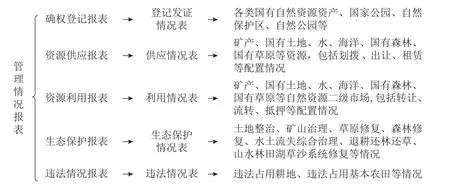

管理情況報表包括確權登記、資源供應、資源利用、生態保護和自然資源違法情況報表和相關名詞解釋等。其中,確權登記報表主要用于反映包括但不限于國家公園、江河湖泊和各類自然資源資產登記的數量及面積情況。資源供應報表主要用于反映礦產、國有土地、水、海洋、國有森林、國有草原等具有經營性性質的自然資源的供應數量、分布等情況,供應方式包括劃撥、出讓、租賃等各類配置方式。資源利用報表主要用于反映礦產、國有土地、水、海洋、國有森林、國有草原等具有經營性性質的自然資源二級市場利用數量、分布等情況,包括轉讓、流轉、抵押等各類配置方式。生態保護報表主要用于反映土地整治、礦山治理、草原修復、森林修復、水土流失綜合治理、退耕還林還草、山水林田湖草沙系統修復等面積、分布等情況。違法情況報表主要用于反映違法占用耕地、違法占用基本農田等涉及面積、分布等情況(圖2)。

圖2 管理情況報表框架示意圖

2.3 設計報表內容

2.3.1 資源資產分類

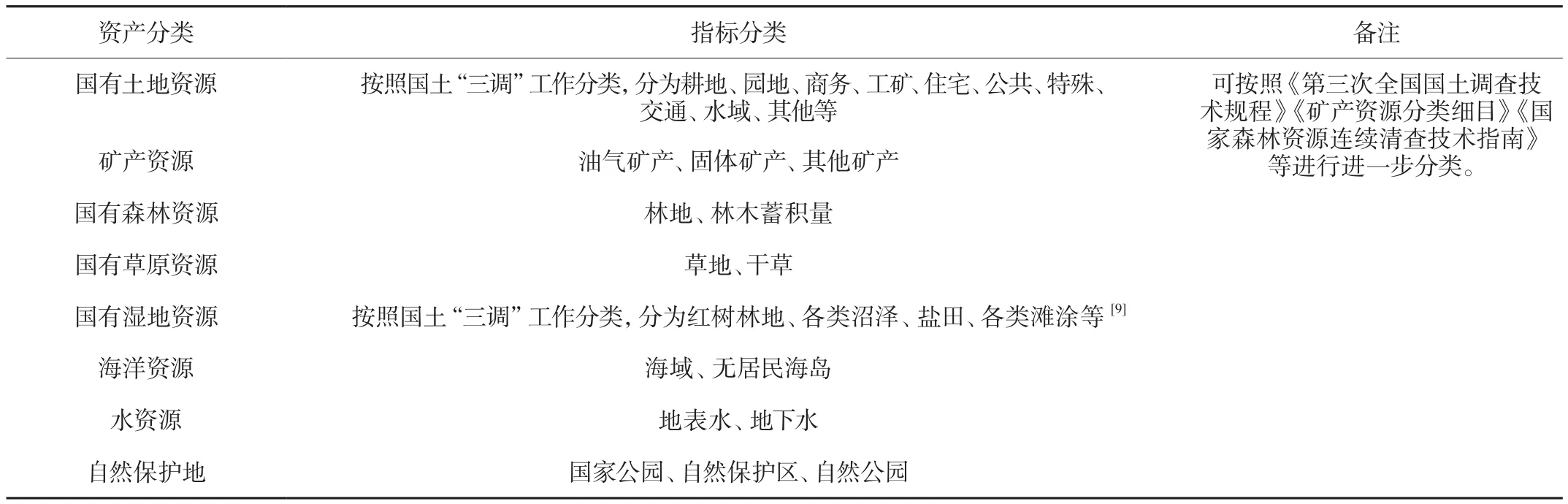

對接全民所有自然資源資產清查工作,報表體系中自然資源資產的分類以第三次全國國土調查(簡稱“三調”)工作分類為基礎,按照相關技術規程,可將國有土地資源中的林地、草地、濕地等地類分別納入森林、草原、濕地資源。質量報表分類主要參照《農用地質量分等規程》《天然草原等級評定技術規范》《關于調整海域無居民海島使用金征收標準》《地表水環境質量標準》《地下水質量標準》等標準確定耕地質量等別、草地質量等級、海洋質量等別、水質等級。國有自然資源資產管理情況可按照確權登記、供應、利用、保護等情況或根據地區實際管理情況以及地區特色設置和擴展相應指標(表1)。

表1 國有自然資源資產分類情況表

2.3.2 所有權主體分類

對接委托代理工作,將行使或代理行使所有權主體按照自然資源部、中央其他部門、地方政府等三類進行分類[10]。通過以上內容分類,可直觀反映各類國有自然資源資產具體行使主體所有的資產家底,可明晰看出國家和地方各類主體所擁有的各類資產情況,可為專項報告奠定堅實的基礎。

2.3.3 價值量核算分類

對接全民所有自然資源資產清查工作,統一內涵和標準,聚焦國有自然資源資產數、質、用、價等關鍵屬性信息,估算國有自然資源資產經濟價值[11]。對于經營性自然資源可根據自然資源政府公示價格(基準價、清查價、標定價)、監測價、海域使用金征收標準以及市場實際交易價格等估算;對于公益性國有自然資源如生態公益林、濕地、納入生態紅線的草地等可按照名義價值1元估算。

2.4 價值估算

2.4.1 國有土地價值估算

國有土地資源中林地、草地、濕地等地類分別納入森林、草原、濕地資源資產進行估算。將國有土地資源分為國有農用地、國有建設用地、國有未利用地、儲備土地四類,各類按照不同的估算方法計算價值,相關地類通過地類轉換,對應以上四類分類,即可計算價值。其中,國有農用地可采取國有農用地基準地價進行修正后估算或采取農用地定級估價方法估算。國有建設用地可采取城鎮基準地價、市場比較法、剩余法等方法估算。國有未利用地由于短期內無法利用,且預期收益暫時難以確定,因此采用名義價值估算。儲備土地可采用城鎮基準價等方法估算價值。

2.4.2 礦產資源價值估算

礦產資源可按照礦種分類,采用資源租金凈現值法或參照國家或地區礦業權出讓收益市場基準價進行各類礦產資源價值的測算。

2.4.3 國有森林資源價值估算

將國有森林分為林地和林木分別估算。林地可采用林地基準地價、市場交易價等方式估算價值。林木可按照公益性和經營性性質,采取名義價值或經營性實際成交金額等方式估算價值。

2.4.4 國有草原資源價值估算

對接生態保護紅線范圍,范圍內草原價值采取名義價值估算,范圍外草原價值可采取市場交易價格等估算價值。

2.4.5 國有濕地資源價值估算

由于濕地主要體現其生態功能,以保護為主,側重生態價值,因此可采用名義價值估算價值。

2.4.6 海洋資源價值估算

海洋資源資產價值表現為資源所有者轉讓海域、無居民海島使用權,收取的海域、無居民海島使用金。按照公益性和經營性原則,可采用名義價值或海域使用金征收標準等方式估算價值。

2.4.7 水資源價值估算

按照公益性和經營性原則,可采用名義價值或水資源費(稅)等方式估算價值。

2.5 報表填報要求

一是數據來源。報表數據主要來自自然資源、生態環境、海洋、水利、農業農村、林草等部門。二是核算要求。實物量指標應根據統計臺賬、統計公報等進行填報,確保數量、單位的全面準確。價值量指標應對接全民所有自然資源資產清查工作,按照經營性和公益性分類估算自然資源價值。三是質量控制。為確保數據質量,匯總部門負責審查填報數據的邏輯關系和平衡關系等。

3 優化國有自然資源資產報表體系的建議

3.1 加強國家層面的頂層設計

目前,國內還未形成一套成熟、完整的國有自然資源資產報表體系的思路方法和規范性指導方案。國家層面亟待出臺指導報表編制的方案或相關政策文件,做好頂層設計,對報表內容、框架、范圍、核算方法和編報技術進行明確,引導和規范地方開展報表編制探索。

3.2 健全工作協調機制

報表包括土地、礦產、森林、草原、濕地、水和海洋等七類國有自然資源資產數據[12],需要自然資源主管部門統籌和收集各類信息。因此,各地區需要建立協調溝通機制,積極統籌自然資源、海洋、林草等各部門不同領域工作,研討明確各類自然資源資產的關鍵性指標,并持續提供真實和可靠的基礎數據。

3.3 適時擴充相應指標

專項報告不僅包含各類自然資源的實物量、價值量情況,還需要闡述自然資源管理情況。因此在建立報表體系時要對接專項報告內容,除了包括各類國有自然資源資產數量、質量、價值等指標外,還應考慮地區管理工作與成效,擴充管理方面的指標,為編制國有自然資源資產管理情況的專項報告提供全面支撐。

3.4 推進價格體系建設和經濟價值估算

在已有各類自然資源政府公示價和海域使用金的基礎上,統一價格內涵,建立國有林草、國有濕地、海域和無居民海島等各類資源資產價格體系,以資源資產實物量調查和自然資源資產價格體系建設為基礎,探索各類國有自然資源資產經濟價值核算工作,同時結合國家開展委托代理、生態產品價值實現等試點工作,將相應成果運用到專項報告和報表體系編制之中。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

資源再生(2017年3期)2017-06-01 12:20:59

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

南風窗(2016年26期)2016-12-24 21:48:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48