財政激勵能否降低二氧化碳排放?

——基于節能減排財政綜合示范城市的證據

2022-08-05 03:51:20吳文值陳能軍

江蘇社會科學 2022年1期

吳文值 王 帥 陳能軍

內容提要 以節能減排財政綜合示范城市為外生政策沖擊,利用雙重差分模型,使用城市層面的數據,實證研究了財政激勵對二氧化碳排放的影響。研究發現:第一,在財政激勵作用下,示范城市相比于非示范城市二氧化碳排放量顯著降低。第二,機制分析表明,入選節能減排示范城市顯著提高了城市的可用財力,示范城市人均財政支出顯著增加。地方可用財力的增加使地方政府降低了對高能耗、高污染企業的依賴程度,加強了對這些企業整治力度,結果導致示范城市用電量、工業總產值以及地方稅費收入顯著降低。第三,財政激勵的減碳效應存在財政壓力以及財政激勵程度異質性。財政壓力越大,財政激勵的減碳效果越差;中央對地方的獎補資金越多,財政激勵的減碳效果越好。

一、引言

當前,日益增加的碳排放量對全球來說無異于一場災難。根據聯合國《氣候變化2021:自然科學基礎》報告,碳排放的增加導致大氣、海洋和陸地加速變暖,熱浪、強降水、干旱、臺風等極端天氣事件頻發,給農業發展和人體健康帶來重大挑戰。為對外體現大國擔當,對內促進產業結構調整,2020年9月習近平主席在第七十五屆聯合國大會一般性辯論上的講話中首次明確提出,“中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。”

自碳達峰、碳中和發展目標提出之后,各級政府迅速行動,多措并舉出臺行動方案,力求在規定時間內降低碳排放。如何才能確保按期實現碳達峰、碳中和目標呢?西方主流經濟學家認為環境惡化的根源是產權混亂和市場缺失,并寄希望于環境稅、碳交易等市場化這一“看不見的手”來解決問題[1]Goulder,L.H.,"Carbon Tax Design and U.S.Industry Performance",Tax Policy and the Economy,1992,6,pp.59-104.[2]Newell,P.,Paterson M.,"Climate Capitalism:Global Warming and the Transformation of the Global Economy",Cambridge University Press,2010.。中國也進行了市場化嘗試和探索。然而,市場化機制能否解決中國環境污染問題,已有實證文獻對此尚存爭議[3]李永友、沈坤榮:《我國污染控制政策的減排效果——基于省際工業污染數據的實證分析》,《管理世界》2008年第7期。[4]涂正革、諶仁俊:《排污權交易機制在中國能否實現波特效應?》,《經濟研究》2015第7期。[5]任勝鋼、鄭晶晶、劉東華等:《排污權交易機制是否提高了企業全要素生產率——來自中國上市公司的證據》,《中國工業經濟》2019年第5期。。與西方國家不同,由于我國舉國制度的優勢,中央政府可以通過政治激勵和財政激勵調動地方政府降低污染的積極性[6]喬寶云、劉樂崢、尹訓東等:《地方政府激勵制度的比較分析》,《經濟研究》2014年第10期。。學者們更強調用政府這一“看得見的手”解決污染問題。大量研究證實,政治激勵通過強化執法力度、加強行政管制等顯著降低了污染物的排放[7]Kahn,M.E.,Li,P.,Zhao,D.,"Water Pollution Progress at Borders:The Role of Changes in China's Political Promotion Incentives",American Economic Journal:Economic Policy,2015,7(4),pp.223-242.[8]He,G.,Wang,S.,Zhang,B.,"Watering Down Environmental Regulation in China",The Quarterly Journal of Economics,2020,135(4),pp.2135-2185.[9]鄧輝、甘天琦、涂正革:《大氣環境治理的中國道路——基于中央環保督察制度的探索》,《經濟學(季刊)》2021年第5期。。遺憾的是,財政激勵對環境影響的研究稍顯不足。已有文獻主要從財政分權角度去研究財政激勵的污染治理效應,從中央對地方的直接財政獎勵角度研究地方政府對財政激勵的反應的文獻較為缺乏。

2011年開始的節能減排財政綜合示范城市政策(以下簡稱“示范城市”)為本文直接研究財政激勵對地方環境的影響提供了機會。2011年,為進一步推動節能減排工作,促進經濟結構調整和經濟發展方式轉變,財政部、國家發改委開始實施節能減排財政綜合示范城市政策,通過整合財政政策,以向示范城市獎勵資金的方式支持示范城市節能減排。由于入選的示范城市不僅可以獲得中央獎勵資金,也可以獲得省配套資金,入選示范城市對地方政府來說具有很大的財政激勵。鑒于此,本研究以示范城市政策為準自然實驗,使用雙重差分模型,重點研究中央對地方直接的財政激勵對二氧化碳排放的影響。研究發現:第一,入選示范城市顯著降低了地區二氧化碳排放量。示范期內,示范城市相比于非示范城市二氧化碳排放總量降低約7.5%,人均二氧化碳排放降低約1.15噸。第二,入選示范城市顯著提高了地方政府可用財力,示范期內示范城市人均財政支出顯著增加。財政激勵使地方政府通過行政管制手段加大了對工業企業的整治力度,示范期內,示范城市用電量、規模以上工業總產值、稅費收入顯著降低。第三,地方政府財政壓力越大,地方政府發展經濟動力越強,財政激勵的減碳作用越小;上級政府獎勵以及配套資金越多,也即財政激勵程度越高,財政激勵的減排作用越好。

本文的邊際貢獻主要體現在以下幾個方面:第一,本文基于中央政府的綜合財政獎勵,直接研究財政激勵對碳減排的影響。財政分權體制下,地方政府的財政激勵是推動中國經濟持續發展的重要力量[1]Montinola,G.,Qian,Y.,Weingast,B.R.,"Federalism,Chinese Style:The Political Basis for Economic Success in China",World Politics,1995,48(1),pp.50-81.[2]Qian,Y.Y.,Weingast,B.R.,"Federalism as a Commitment to Perserving Market Incentives",The Journal of Economic Perspectives,1997,11(4),pp.83-92.[3]Jin,H.,Qian,Y.,Weingast,B.R.,"Regional Decentralization and Fiscal Incentives:Federalism,Chinese Style",Journal of Public Economics,2005,89(9),pp.1719-1742.。目前,大部分文獻將財政分權等同于財政激勵,并在此基礎上研究了財政激勵對土地出讓[4]謝貞發、朱愷容、李培:《稅收分成、財政激勵與城市土地配置》,《經濟研究》2019年第10期。、公共服務[5]湯玉剛、陳強、滿利蘋:《資本化、財政激勵與地方公共服務提供——基于我國35個大中城市的實證分析》,《經濟學(季刊)》2016第1期。、產業結構[6]張同斌、高鐵梅:《財稅政策激勵、高新技術產業發展與產業結構調整》,《經濟研究》2012年第5期。、GDP增長[7]Lin,J.Y.,Liu,Z.,"Fiscal Decentralization and Economic Growth in China",Economic Development and Cultural Change,2000,49(1),pp.1-21.的影響。也有少部分文獻研究財政激勵對環境污染的影響[8]Millimet,D.L.,"Assessing the Empirical Impact of Environmental Federalism",Journal of Regional Science,2003,43(4),pp.711-733.[9]Sigman,H.,"Decentralization and Environmental Quality:An International Analysis of Water Pollution Levels and Variation",Land Economics,2014,90(1),pp.114-130.[10]薛鋼、潘孝珍:《財政分權對中國環境污染影響程度的實證分析》,《中國人口·資源與環境》2012第1期。[11]張克中、王娟、崔小勇:《財政分權與環境污染:碳排放的視角》,《中國工業經濟》2011年第10期。,然而這些文獻都是將財政分權等同于財政激勵,從財政分權視角間接研究。本研究基于節能減排示范城市政策,利用中央對地方的財政綜合獎勵,直接研究財政激勵對碳減排的影響。

第二,本研究拓展了環境污染與經濟發展之間權衡取舍的文獻。改革開放初期,在生存壓力大于環保壓力的情況下,為發展經濟,中央政府的政治制度設計更關注對官員發展經濟的考核,地方官員實行以犧牲環境發展經濟的策略[12]冉冉:《“壓力型體制”下的政治激勵與地方環境治理》,《經濟社會體制比較》2013第3期。。已有文獻研究發現,地方政府加強環境治理會對經濟和社會產生負面影響,例如會增加企業成本[13]Ryan,S.P.,"The Costs of Environmental Regulation in a Concentrated Industry",Econometrica,2012,80(3),pp.1019-1061.、增加失業[14]Walker,W.R.,"Environmental Regulation and Labor Reallocation:Evidence from the Clean Air Act",American Economic Review,2011,101(3),pp.442-447.、降低企業全要素生產率[15]He,G.,Wang,S.,Zhang,B.,"Watering Down Environmental Regulation in China",The Quarterly Journal of Economics,2020,135(4),pp.2135-2185.等。本研究發現,地方政府在財政激勵作用下,雖然加強了對高污染行業的治理,但是卻是以犧牲經濟發展為代價,地區用電量、規模以上工業增加值、稅費收入在政策實施期間顯著降低。

第三,本研究對實現碳達峰與碳中和目標具有重要借鑒意義。囿于數據的可得性以及識別策略,已有關于環境污染的研究主要集中于化學需氧量、二氧化硫、廢水以及霧霾等[16]范子英、趙仁杰:《法治強化能夠促進污染治理嗎?——來自環保法庭設立的證據》,《經濟研究》2019第3期。[17]彭飛、董穎:《取消農業稅、財政壓力與霧霾污染》,《產業經濟研究》2019第2期。,對碳排放的研究不夠充分。本文使用Chen等所計算出的二氧化碳數據[18]Chen,J.,Gao,M.,Cheng,S.,et al.,"County-Level CO2 Emissions and Sequestration in China During 1997-2017",Scientific Data,2020,7(1),pp.1-12.,重點研究財政激勵對二氧化碳的影響。研究發現,示范城市相比于非示范城市二氧化碳排放總量降低約7.5%,人均二氧化碳排放降低約1.15噸。從政策工具角度看,財政激勵也可以成為政府降低二氧化碳排放的政策手段,這對當前各地方政府實現碳達峰、碳中和目標具有重要現實指導意義。

二、制度背景與理論假說

1.制度背景

財政政策是節能減排重要抓手,“十一五”期間,中央政府以項目補助的形式激勵各市場主體節能減排,在可再生能源、綠色建筑等領域分別確立實施示范項目財政政策,明確提出節能減排目標,要求單位GDP能耗降低20%左右、主要污染物排放總量減少10%。然而,由于項目資金分散,已出臺的部分單項政策的潛力和效力逐漸遞減。而且由于每個具體的項目資金有特定用途,對地方政府這一節能減排最重要的組織者和規劃者來說,不能統籌安排資金用途,不利于中央和地方形成政策合力,難以激發地方政府發揮主觀能動性[1]陳少強:《建立國家節能減排財政政策綜合示范評價與推廣平臺》,《財政研究》2012年第10期。。

“十二五”規劃期間,中央政府改變策略,在節能減排領域大力推廣“以獎代補”政策。同時以城市為單位,整合零散的財政項目補助資金,加大資金投入力度,實行節能減排財政綜合示范城市政策。通過整合財政政策,突破“點對點”的項目管理模式,突破“頭痛醫頭、腳痛醫腳”的舊思維,努力避免政策不配套、碎片化等問題,調動地方政府積極性,激發地方政府節能減排。

2011年6月,財政部和國家發改委選擇北京等8個城市作為第一批示范城市。2013年10月,選擇石家莊等10個城市作為第二批示范城市。2014年10月,選擇天津等12個城市作為第三批示范城市(見表1)。第一批示范城市由國家發改委和財政部等按照“十一五”期間各城市節能減排執行情況、財政政策整合力度等標準遴選產生。第二批和第三批先由地方政府申報,再由財政部和國家發改委按照合規性和方案可行性,組織專家對申報的城市進行評選。

表1 示范城市名單

示范城市的示范期為3年,示范期內中央財政會向地方政府持續投入節能減排資金。因此,入選示范城市,對地方政府有很大的財政激勵。首先,入選示范城市可以直接增加地方政府綜合財力。2013年財政部、國家發展改革委《關于調整節能減排財政政策綜合示范獎勵資金分配和績效評價辦法的通知》明確規定,綜合獎勵資金根據示范城市性質分檔:直轄市和城市群6億元/年,計劃單列市和省會城市5億元/年,其他城市4億元/年。示范期內,省級財政也會向示范城市配套資金。以第一批示范城市為例,僅在2012年,中央財政就已累計向北京等8個首批示范城市,安排綜合獎勵資金40億元,8個示范城市所在省政府也安排配套資金超過200億元。其次,中央財政已有各項節能減排政策將優先向入選示范城市傾斜,這種傾斜也會增加地方政府可支配資源。

2.理論假說

在“晉升錦標賽”下,地方政府官員通常以犧牲環境為代價發展經濟,大力招商引資。在改革開放后很長一段時間內,工業企業由于投資見效快、就業帶動作用強,對GDP的直接推動作用大,一直深受地方政府喜愛。然而,工業企業既是GDP制造機器、納稅大戶,也是耗電大戶、污染排放者。已有的環境問題,很大部分由工業企業產生。因此,地方官員對于高能耗、高污染的工業企業的治理一直處于矛盾中。在當前官員考核機制下,即使上級政府把環境納入官員評價機制,地方官員也依舊把工作重點放在完成GDP、納稅等硬約束指標上,地方政府環保部門形同虛設,未能發揮應有的作用。究其原因,一方面是因為中國當前仍處于在發展中解決問題的階段,GDP增長等指標更加可視化,更能體現官員能力,另一方面則是因為地方政府面臨持續的財政壓力,需要保證一定的財政稅收,而加大對環境污染的治理會影響財政收入可持續。

財政持續緊縮的背景下,入選節能減排示范城市對地方政府來說具有很大的財政激勵作用,會激勵地方政府加強對環境的治理。首先,中央財政的綜合獎勵資金以及省級配套資金可以直接增加地方政府財政資源,緩解地方政府財政壓力,使地方政府在發展經濟和環境保護的抉擇中,降低對高能耗、高污染企業的依賴程度,加大對環境污染企業的懲治力度。其次,中央財政的績效考核會進一步放大財政激勵作用。政府的績效考核具有“指揮棒”的作用,《節能減排財政政策綜合示范指導意見》明確規定,對于完不成年度目標的城市將不發或者扣發獎勵資金。在績效考核之下,為不被扣發獎勵資金,地方官員會努力完成節能減排指標。在全部的考核指標中,單位GDP能耗是排在第一位的指標,而單位GDP能耗是影響碳排放的重要因素。基于此,本文提出假說1。

假說1:財政激勵可以降低地方政府對高污染企業的依賴,加強地方政府對高能耗、高污染行業的整治力度,降低地方二氧化碳排放。

地方政府促進節能減排的手段主要有兩種:一種是基于市場機制,采取征收環保稅、建立碳交易所、建立綠電交易機制等長期手段來降低二氧化碳;另一種是采取行政手段,通過加強環境規制的方式降低二氧化碳。對節能減排示范城市來說,由于示范期只有三年,且市場交易機制的建立更多依賴于中央政府的政策制定,地方增幅短期內難以依靠市場交易機制實現節能減排。相反,行政規制手段則可以在短期內對企業產生很大影響。我國環境保護的執法力度遠落后于法律法規體系制度建設,地方政府與污染企業的合謀以及環保規制部門的獨立性缺失等,很容易導致地方政府對污染企業“有法不依”“執法不嚴”,這為地方政府對環境污染企業的治理留有較大處罰空間[1]包群、邵敏、楊大利:《環境管制抑制了污染排放嗎?》,《經濟研究》2013年第12期。。一旦地方政府的環境保護目標發生變化,短期內,地方政府可以通過加大對環境企業行政處罰力度、限制用電、關停高能耗、高污染企業的方式,迅速降低碳排放。然而行政手段降低二氧化碳排放雖然見效快、效果好,但卻是以犧牲地區經濟發展為代價的。基于此,本文提出假說2。

假說2:在財政激勵作用下,示范城市主要通過行政手段,以犧牲經濟發展為代價實現節能減排目標。

1994年分稅制改革后,中央政府集中財權下放事權,造成地方政府財政收入和支出不匹配。已有文獻指出,地方政府財政壓力越大,地方政府稅收征管力度越大[2]陳曉光:《財政壓力、稅收征管與地區不平等》,《中國社會科學》2016第4期。,企業實際稅負越高[3]趙仁杰、范子英:《稅費替代:增值稅減稅、非稅收入征管與企業投資》,《金融研究》2021第1期。,對土地財政的依賴程度越高[4]唐云鋒、馬春華:《財政壓力、土地財政與“房價棘輪效應”》,《財貿經濟》2017第11期。。可以猜測,當地方政府財政壓力不同時,財政激勵的效果會有所差別。對財政壓力較大的地方政府來說,中央以及省財政有限的財政激勵,并不足以激勵地方政府以突破自身財政承受能力為代價來加強環境管制。地方政府的最優策略是在滿足中央政府節能減排考核要求之后,力求平衡經濟發展與節能減排。同理,當地方普遍面臨財政壓力時,中央獎勵資金越多,可以彌補地方環境治理的損失也越多,地方政府節能減排的動力也越強。基于地方政府對污染企業的處罰存在環境規制強度的相機決策空間,本文提出假說3和假說4。

假說3:地方政府財政壓力越大,環境規制力度越弱,財政激勵的減碳效果越差。

假說4:中央和省級財政對地方政府激勵程度越大,地方政府環境規制力度越強,財政激勵的減碳效果越好。

三、數據、變量以及描述性統計

本文采用2003—2017年地級市層面的數據,使用多期DID模型,研究財政激勵對減碳的影響,并在對基本結論進行一系列穩健性檢驗基礎上,進一步探究財政激勵的作用機制及其異質性影響。數據截止到2017年是因為示范城市政策在2017年后全部結束。示范城市及其示范時間由筆者在網上搜索整理得到。為準確測度地級市二氧化碳排放水平,降低測量誤差,本文采用了Chen等計算出的二氧化碳排放數據,相比于已有研究,Chen等計算二氧化碳排放水平時采用了粒子群優化-反向傳播(PSO-BP)算法,且在計算過程中統一了DMSP/OLS和NPP/VIIRS衛星圖像的尺度,并考慮了縣級陸地植被的碳固存值,計算結果更為準確[1]Chen,J.,Gao,M.,Cheng,S.,et al.,"County-Level CO2 Emissions and Sequestration in China During 1997-2017",Scientific Data,2020,7(1),pp.1-12.。除二氧化碳數據外,各地級市的經濟和統計數據主要來源于EPS數據庫。由于示范城市的示范期只有3年,第一批和第二批示范城市享受中央財政綜合獎勵資金以及省級配套資金的時間分別為2012—2014年以及2014—2016年,為避免多期DID在系數估計中出現權重為負的情況,本文刪除了第一批示范城市2015—2017年以及第二批示范城市2017年的樣本。

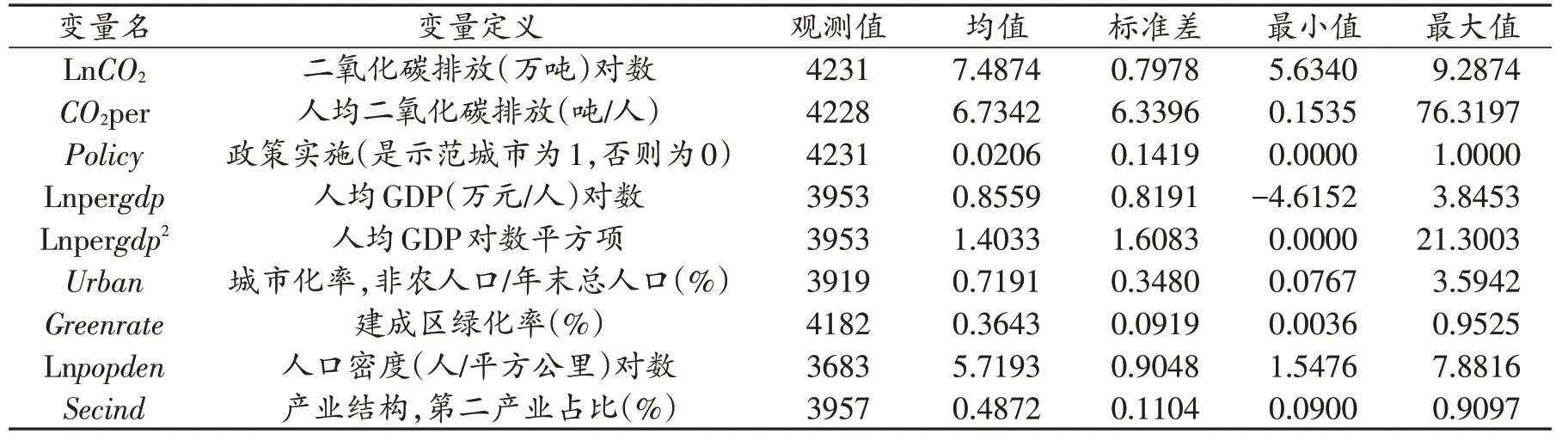

本文選擇二氧化碳排放總量的對數以及人均二氧化碳排放量度量城市二氧化碳排放水平。參考席鵬輝等[2]席鵬輝、梁若冰、謝貞發:《稅收分成調整、財政壓力與工業污染》,《世界經濟》2017年第10期。、Zhu等[3]Zhu,Y.,Han,S.,Zhang,Y.,et al.,"Evaluating the Effect of Government Emission Reduction Policy:Evidence from Demonstration Cities in China",International Journal of Environmental Research and Public Health,2021,18(9).的研究選擇以下控制變量:城鎮化率,用非農業人口/總人口衡量;建成區綠化率,用建成區綠化覆蓋面積/建成區區域土地面積計算;人口密度,用年末總人口/全市區域面積計算;產業結構,用第二產業占比計算。為檢驗是否存在用二氧化碳衡量的環境庫茲涅茨曲線,本文也控制了地區經濟發展水平及其二次項。為降低異方差,本文對人口密度和人均GDP進行了對數化處理。各變量的描述性統計如下表2所示。

表2 變量的描述性統計

四、實證模型與結果

1.實證模型

2003—2017年,我國有30個城市分3批次先后成為示范城市,由于海東在2012年撤地設市缺乏相應的數據,本文將除海東市以外的29個示范城市作為處理組,其余非示范城市作為對照組。根據成為示范城市的地區和時間差異,構造以下多期雙重差分模型,實證檢驗財政激勵對工業污染物排放的影響:

其中,Y it表示i城市t年的二氧化碳排放量,Policyit是本文核心的解釋變量,當i城市在t年成為示范城市后為1,否則為0。Control it是一系列可能影響二氧化碳排放的控制變量,包括經濟發展水平、人口密度,建成區綠化率、城市化率、產業結構等。μi和ρt分別是城市和年份固定效應。εit是殘差項。

2.基準回歸結果

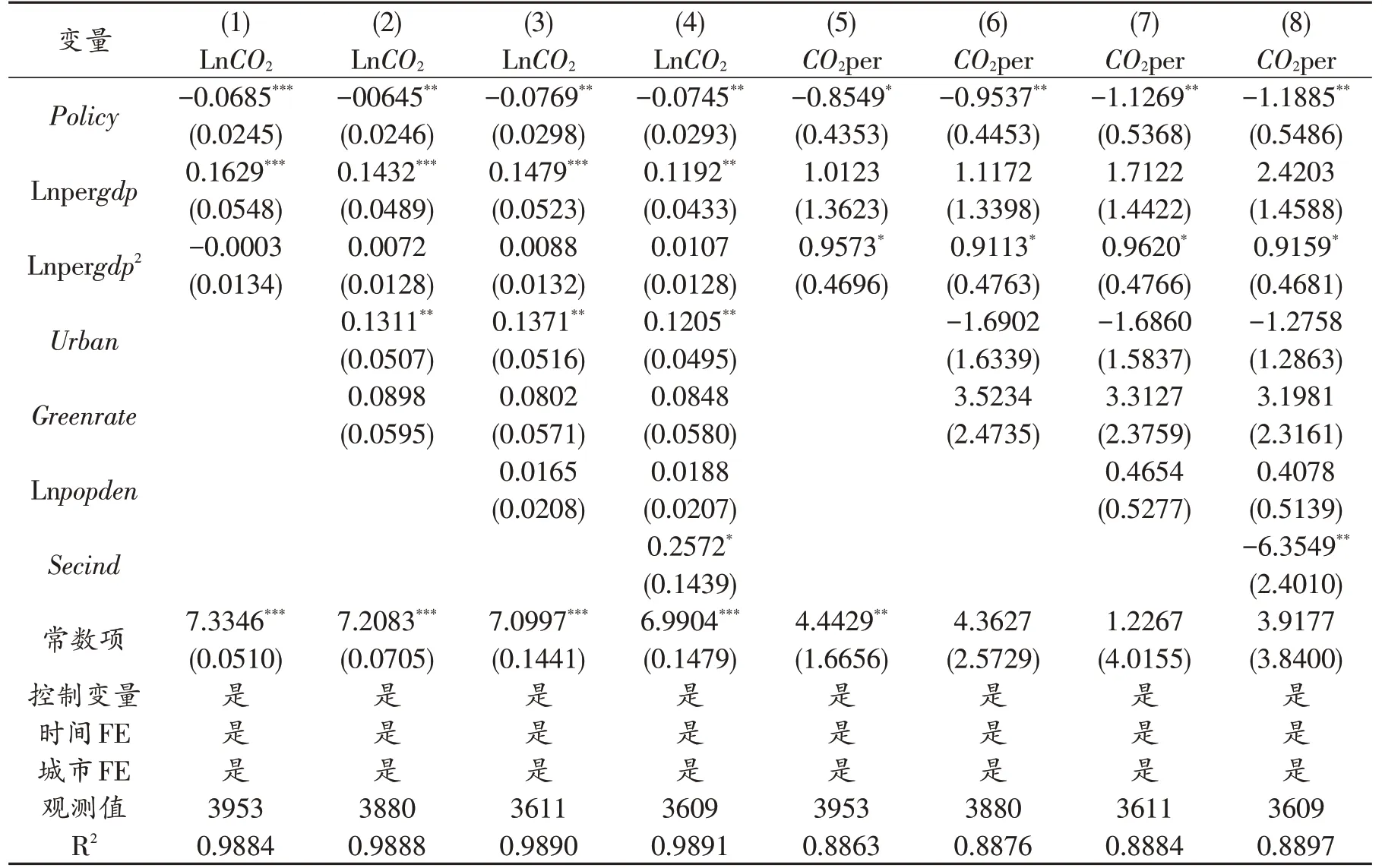

為識別控制變量之間的相關性是否會對本文的結論產生影響,本文采取逐步回歸方法,回歸結果如下表3所示。第(1)—(4)列是對二氧化碳排量總量進行回歸的實證結果。Policy系數顯著為負,且系數大小趨于穩定,約為-0.075,可以大致推算,示范城市相比非示范城市二氧化碳排放量降低了約7.5%。考慮到現階段我國各城市二氧化碳排放量較大,7.5%的下降幅度是一個可觀的數字。第(5)—(8)列是對人均二氧化碳排放量的回歸結果,Policy系數同樣顯著為負,平均來看,示范城市人均二氧化碳相比于非示范城市大約降低約1.15噸左右。綜合表3第(1)—(8)列,不論是用哪種方式定義二氧化碳排放水平,示范城市政策的實施對降低二氧化碳排放都起到了非常顯著的作用。

表3 基準回歸結果

3.機制分析

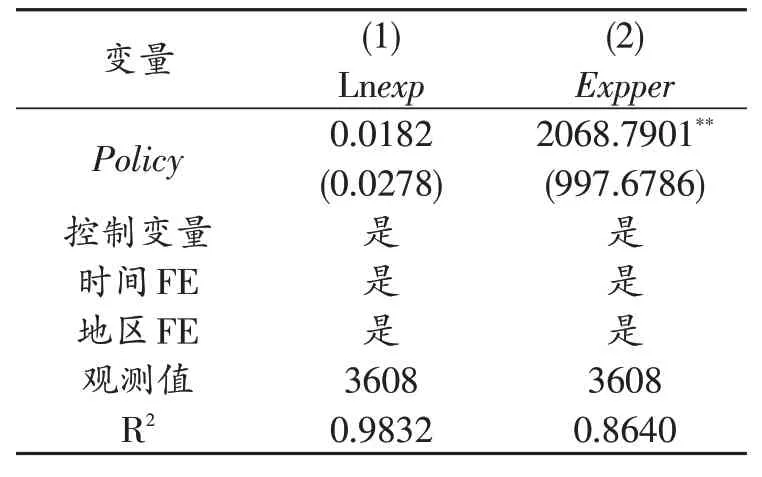

在假說1中,入選示范城市對地方政府來說具有很大的財政激勵作用,因為不僅中央財政會給示范城市綜合獎勵資金,省級政府還會予以配套資金。正是在財政激勵作用下,地方政府加大了對高能耗、高污染企業的治理。為檢驗是否存在財政激勵,本文需要對地方政府的可用財力進行回歸。衡量地方政府財力的數據主要有一般公共預算收入和一般公共預算內支出。由于一般公共預算收入只包括稅收收入和非稅收入,中央財政對地方的綜合獎勵以及省級配套資金屬于轉移支付收入,不在一般公共預算收入內體現,因此,本文用一般公共預算支出來衡量地方政府可用財力。

表4第(1)和第(2)列分別是對一般公共預算支出的對數(Lnexp)以及人均一般公共預算支出(Expper)回歸的實證結果。Policy系數都為正,雖然從支出總規模來看,Policy系數不顯著,但是人均支出在5%的顯著性水平內顯著。表4的結果表明示范城市顯著提升了地方可用財力。從支出總規模來看,入選示范城市,使得示范城市支出相比于非示范城市增加約1.8%;從人均財政支出的角度看,示范城市支出相比于非示范城市人均財政支出增加大約2070元。表4的結果驗證了本文所提出的假說(1),入選示范城市對地方官員來說確實存在財政激勵,示范城市相比于非示范城市可用財力顯著提升;而正是在財政激勵作用下,地方加大了對高能耗、高污染行業處理,二氧化碳排放量顯著降低。

表4 入選示范城市對地方可用財力的影響

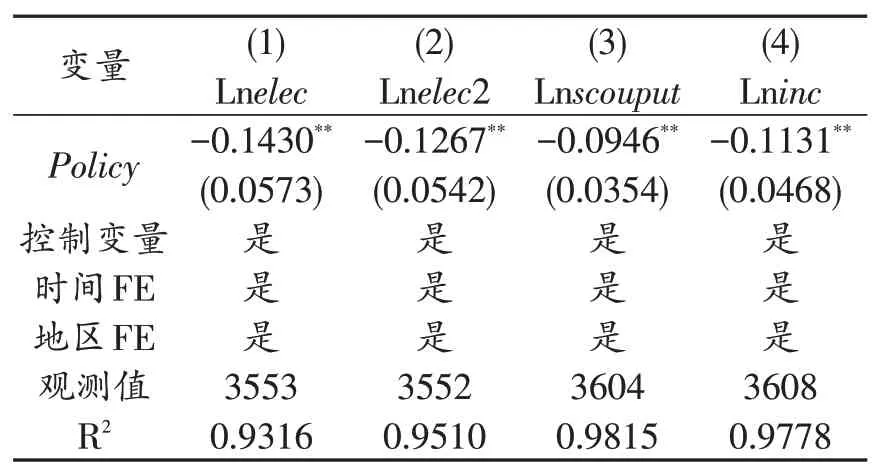

《關于調整節能減排財政政策綜合示范獎勵資金分配和績效評價辦法的通知》明確指出,中央政府需要對地方政府的示范城市獎勵資金使用情況進行年度考核及在示范期結束后進行整體考核。在假說2中,本文指出,在財政激勵以及中央績效考核壓力下,地方政府短期內節能減排的最優策略,莫過于通過行政手段,例如斷電、勒令停產等,以犧牲經濟發展為代價,限制高能耗、高污染企業發展。例如,2021年9月份,有些地方為完成減碳指標,對企業和居民拉閘限電,嚴重影響企業正常開工、居民正常生活。為檢驗是否存在上述機制,筆者搜集整理了全市工業企業用電量(Lnelec)、市轄區全年用電量(Lnelec2)、全市規模以上工業企業增加值(Lnscouput)、全市一般公共預算收入(Lninc)等數據。用Policy分別對這些變量進行回歸,本文預計,Policy系數全部都為負。

表5是對工業企業用電量、全年用電量、規模以上工業企業增加值、一般公共預算收入等回歸后的實證結果。其中,第(1)列是對工業企業用電量進行回歸,Policy系數顯著為負,表明示范城市顯著降低了工業企業用電量。第(2)列是對示范城市市轄區全部用電量回歸結果,Policy依舊顯著為負,由于全部用電量不僅包括工業企業,還包括家庭部門用電,因此第(2)列的實證結果表明示范城市不僅會采取行政手段控制企業用電,還可能會限制居民用電。第(3)列是對規模以上工業企業增加值回歸實證結果,Policy系數仍舊顯著為負,表明示范城市采取行政手段,降低污染,影響到了企業正常發展,地方政府以犧牲經濟發展為代價實現節能減排。第(4)列是對一般公共預算財政收入回歸后的實證結果,Policy系數同樣顯著為負,由于一般公共預算財政收入主要由稅費構成,第(4)列的實證結果表明,示范城市在節能減排的同時,對地方政府的稅源也產生了影響,再次驗證地方政府以犧牲經濟發展為代價實現節能減排。表5第(1)—(4)列驗證了本文所提假說2。

表5 入選示范城市對地區經濟發展的影響

4.異質性分析

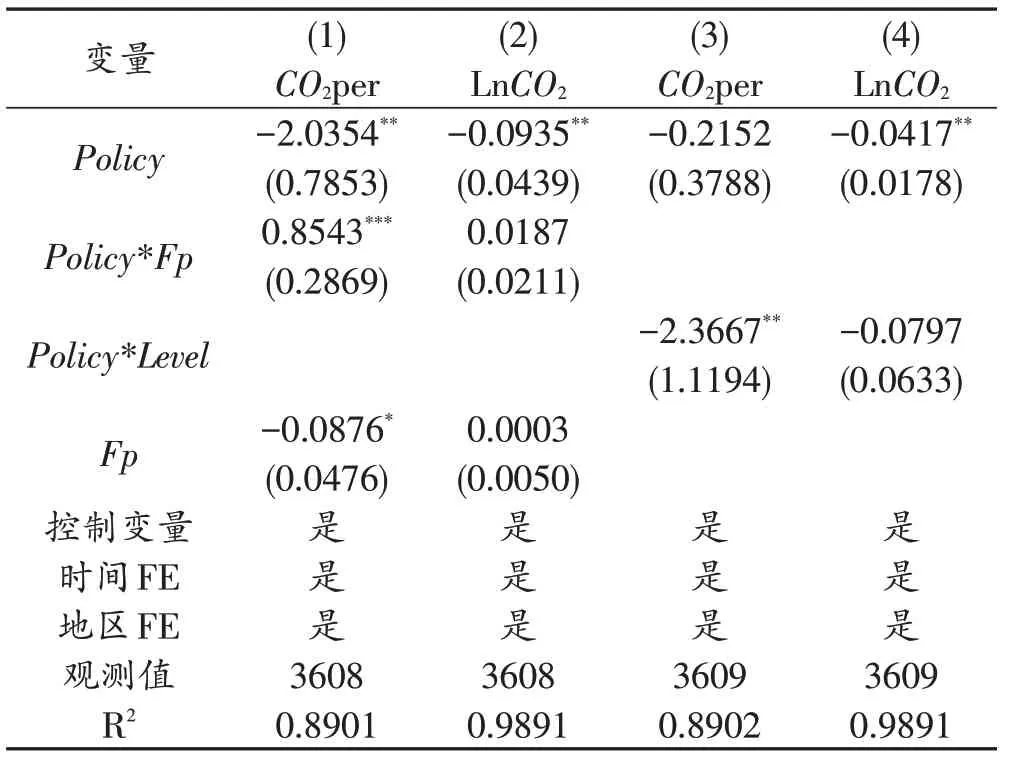

財政壓力不同,地方政府對財政激勵的反應也會不同。假說3認為地方政府財政壓力越大,財政激勵的減碳效應越低。主要原因在于,在財政壓力較大的地方,財政激勵不足以抵消地方政府的財政缺口,地方政府依舊需要依靠工業企業來獲取財政收入。為檢驗假說3是否成立,本文用(一般預算財政支出-一般預算內財政收入)/一般預算財政收入計算出各地方財政壓力(Fp)。將財政壓力(Fp)與示范城市政策實施(Policy)交互,生成新的交互項(Policy*Fp)。用新生成的交互項以及水平項對二氧化碳排放量進行回歸。本文重點關注交互項前面的系數,預計交互項為正。

表6第(1)列和第(2)列是用財政壓力與示范城市交互項以及其水平項對二氧化碳排放量進行回歸的實證結果。其中,第(1)列是對人均二氧化碳排放量進行回歸,第(2)列是對二氧化碳排放量的對數進行回歸,在控制住一系列控制變量后,交互項都為正,且第一列的系數在5%的顯著性水平內顯著為正,驗證了假說3,也即財政壓力越大的城市,示范城市所帶來的激勵作用確實越小。

財政部、國家發展改革委《關于調整節能減排財政政策綜合示范獎勵資金分配和績效評價辦法的通知》明確規定,綜合獎勵資金根據示范城市性質分檔:直轄市和城市群6億元/年,計劃單列市和省會城市5億元/年,其他城市4億元/年。為檢驗財政激勵程度對二氧化碳排放影響的異質性,本文依據示范城市綜合獎勵資金獲取規模,構造地級市財政激勵程度虛擬變量(Level)。將直轄市、計劃單列市、省會城市等獲取綜合獎勵資金在5億及以上的城市,定義為高財政激勵程度城市(Level=1);將獲取綜合獎勵資金在4億的普通地級市,定義為低行政級別地級市(Level=0)。在將地級市行政級別虛擬變量(Level)與示范城市政策實施(Policy)虛擬變量交互后,用交互項(Policy*Level)及其水平項對二氧化碳排放量進行回歸,本文重點關注交互項前面的系數,預計交互項為負。

表6第(3)列和第(4)列分別是對人均二氧化碳排放量和二氧化碳排放總量的對數回歸后的實證結果,交互項的系數都為負,且第(3)列的系數在5%的顯著性水平內顯著為負,驗證了假說4,也即財政激勵越大,地方政府的減碳的效果越好。

表6 財政壓力程度以及財政激勵大小異質性分析回歸結果

五、穩健性檢驗

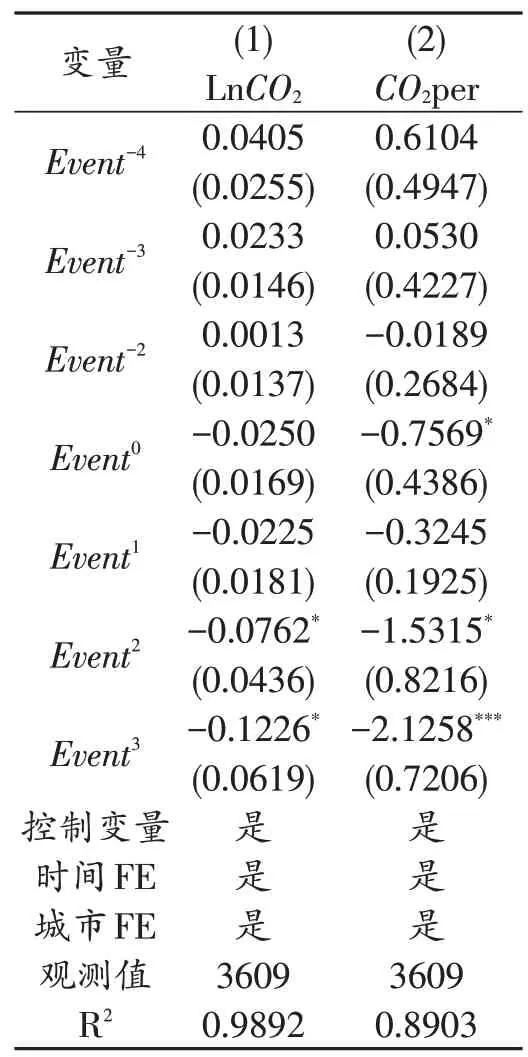

第一,平行趨勢檢驗。本文使用多期DID模型研究財政激勵對二氧化碳排放的影響。使用DID模型的一個前提假設是對照組和實驗組在政策沖擊前不能有顯著差異,也即要滿足平行趨勢假設。為檢驗是否滿足平行趨勢檢驗,本文構造以下模型進行檢驗:

其中,ti0表示入選示范城市的時間,k表是示范城市在數據樣本中真實年份與其入選示范城市年份的時間差,具體計算公式為:k=t-ti0。綜合ti0以及是一系列由時間差(k)生成的事件研究虛擬變量。其余變量定義與模型(1)相同。

表7是對模型(2)回歸的實證結果。在示范城市政策實施前,各變量都不顯著,表明在政策實施前,示范城市和非示范城市沒有顯著的區別。入選示范城市當年,示范城市人均二氧化碳排放量開始顯著降低,表明地方政府在示范城市評選結果公布當年已經開始節能減排。入選示范城市后三年里,第(1)列和第(2)列系數都為負且絕對值逐漸增大。對列(2)來說,在入選后的第二年和第三年顯著水平也在逐漸提升。總體來看,表7的實證結果表明本文通過了平行趨勢檢驗,使用DID模型具備合理性。

表7 平行趨勢檢驗

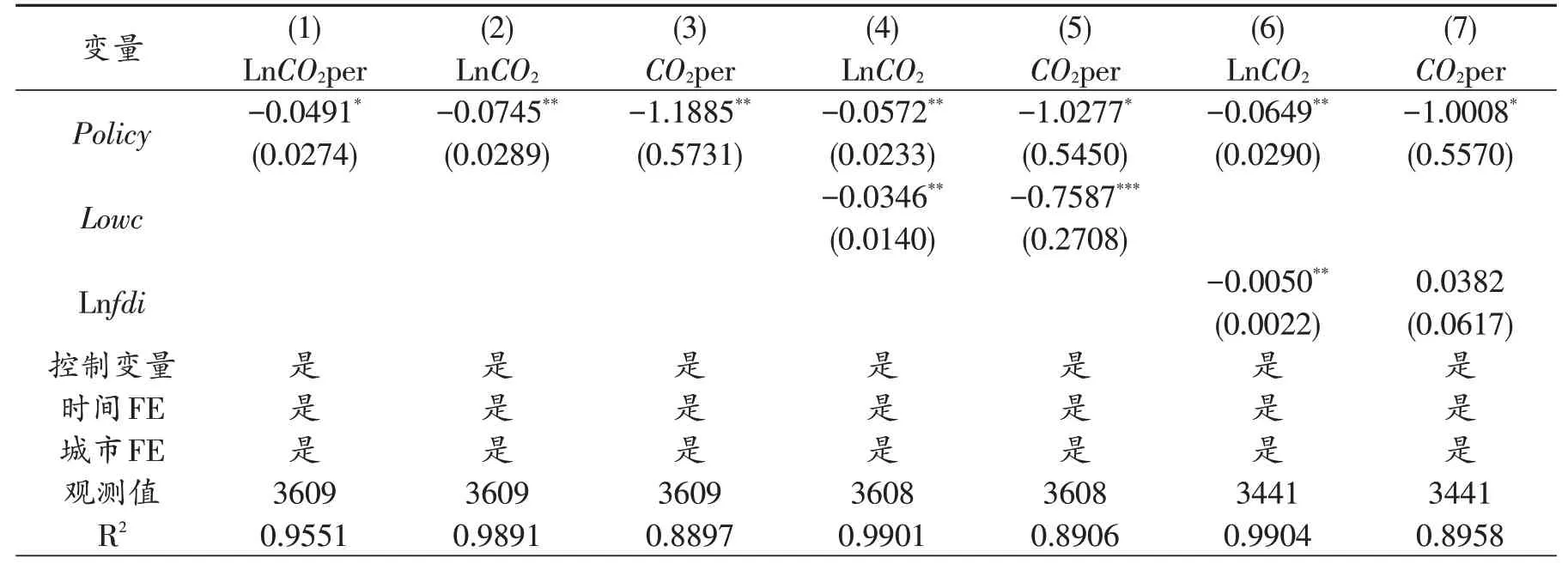

第二,改變因變量定義方式。在基準回歸中,本文用到了人均二氧化碳排放量。由于人均二氧化碳排放量是偏態分布,且波動較大。為降低異方差以及使數據服從正態分布,本文對人均二氧化碳也進行了對數處理,回歸結果如表8第(1)列所示,Policy系數仍舊顯著為負。本文的基本結論沒有改變。

第三,改變聚類方式。在基準模型中,本文在省級層面聚類,假設省與省之間不存在相關性,省內部地級市之間數據存在相關性。由于只選取了31個省份,為避免組少問題,本文也在地級市層面聚類,假設市與市之間也不存在相關性。地級市層面聚類后的回歸結果如表8第(2)列和第(3)列所示。系數大小以及顯著性都與基準回歸中的結果相同,表明改變聚類方式不改變本文的結論。

第四,控制同期其他政策。本文的樣本時間范圍為2003—2017年,在此期間,低碳試點城市也會對二氧化碳排放產生影響。為此,本文構造低碳城市虛擬變量(Lowc),如果某城市在某一年屬于低碳城市,則令Lowc=1,否則為0。控制低碳城市后的回歸結果如表8第(4)列和第(5)列所示,回歸結果與基準回歸變化不大。再次驗證本文的結果的穩健性。

表8 穩健性檢驗

第五,添加其他控制變量。“污染天堂假說”認為,環境規制的變化會導致污染密集型產業從環境規制較嚴的國家轉移到環境規制較松的國家。雖然已有國內學者研究表明,“污染天堂假說”在中國并不成立[1]李小平、盧現祥:《國際貿易、污染產業轉移和中國工業CO2排放》,《經濟研究》2010年第1期。。然而,為確保本文結果可靠,在穩健性回歸中,本文依舊控制住FDI。控制FDI后的回歸結果如表8第(6)列和(7)列所示,Policy顯著性以及系數大小與基準回歸中差距不大。添加控制變量不影響本文回歸結果的穩健性。

六、結論以及政策建議

我國力爭2030年前實現碳達峰、2060年前實現碳中和,是以習近平同志為核心的黨中央在新發展階段做出的重大戰略決策,事關中華民族永續發展和人類命運共同體的構建。以2011年開始實施的節能減排財政綜合示范城市政策為準自然實驗,使用雙重差分模型,本文實證研究了財政激勵對地區二氧化碳排放的影響。研究發現,與非示范城市相比,示范城市二氧化碳排放量顯著降低。原因在于,示范城市政策提升了地方政府可用綜合財力,使地方政府降低了對高能耗、高污染企業的依賴程度,加大對這些企業的治理力度。結果是,示范城市用電量、規模以上工業總產值、地方稅費收入顯著降低。進一步分析發現,財政激勵的減碳作用存在財政壓力以及財政激勵程度異質性,財政壓力越小、中央對地方的獎補規模越大,財政激勵的減碳效果越好。

基于已有研究結論,本文提出以下政策建議:

第一,充分發揮財政激勵在實現碳達峰、碳中和目標過程中所起的重要作用。政治激勵和財政激勵是中國政府治理的兩種主要模式,目前,為實現碳達峰、碳中和目標,各級政府主要通過行政命令、指示、指標、規定等政治激勵方式,從上到下層層分解任務目標來推動減碳。本研究表明,中央政府可以通過財政激勵而非政治激勵的方式實現節能減排。基于此,在當前碳達峰和碳中和背景下,上級政府可以根據下級政府碳減排實現情況,在財政上“獎勵先進,懲戒落后”,激勵地方政府更好地完成碳達峰和碳中和目標。

第二,統籌碳排放以及經濟發展,避免以犧牲經濟發展為代價實現雙碳目標。我國目前仍是發展中國家,為實現共同富裕,仍舊需要保持一定的經濟增速。然而,碳減排會對地方經濟發展帶來負面影響,降低工業企業用電量、規模以上工業總產值,進而影響地方稅費收入。因此,實現雙碳目標需要統籌碳排放與經濟發展關系,不能單純為了實現二氧化碳減排指標拉閘限電,強制企業停產停業,從而損害地區經濟發展。

第三,改革央地財政關系,增加地方政府財力。分稅制改革以來,中央與地方財權與事權日益不匹配,地方用占小頭的財力承擔著占大頭的事務,導致地方財政始終處于緊平衡狀態,地方政府不得不依賴高能耗、高污染的工業企業發展經濟、獲取稅收。改革央地財政關系,加大中央對地方政府轉移支付力度,提高地方在央地之間的收入分配比例,可以減輕地方政府財政壓力,緩解地方政府對高能耗、高污染企業依賴程度,助力政府實現碳達峰和和碳中和目標。