對外直接投資、技術升級與中國企業績效提升

2022-08-05 08:02:22陶晶晶

技術與創新管理 2022年4期

關鍵詞:企業

馬 颯,陶晶晶

(1.南通大學 經濟與管理學院,江蘇 南通 226019; 2.南通大學 江蘇長江經濟帶研究院,江蘇 南通 226019)

0 引言

從2000年“走出去”戰略到2013年“一帶一路”倡議提出,中國的對外直接投資規模不斷擴大,2020年中國已成為全球第二大對外投資國。隨著對外開放進入新的階段,投資總量規模的擴大之外,迫切想了解的是中國對外直接投資的質量高低,對外直接投資是否促進了中國企業績效的提升?其內在傳導機制是什么?在不同產業、企業性質、投資目標國及地理區域,其促進效應是否存在差異?這些問題的厘清有助于優化對外投資結構與布局,為中國實現對外投資大國向對外投資強國轉變提供理論依據。

現有文獻針對對外直接投資(OFDI)對企業績效的影響進行了多角度研究。在研究方法上,早期研究較少考慮內生性問題,主要采用因子分析、事件研究、固定面板和雙重差分等模型進行分析論證(曹榮鵬等,2014;李蕾等,2015)[1-2]。但隨著研究的深入,為了避免序列相關、遺漏偏誤以及樣本“自選擇”所帶來的內生性問題,主要運用動態面板模型、雙重差分傾向得分匹配法(PSM-DID)以及Heckman兩階段模型等考察兩者關系(楊平麗等,2017;黃有星等,2021)[3-4]。除研究方法的改進之外,現有文獻也將研究拓展至影響OFDI對企業績效作用的主要因素上。其中,以企業為切入點的影響因素研究主要圍繞投資動機(潘素昆等,2014)[5]、企業性質(林莎,2009)[6]、投資方式(HENNNART等,1994)[7]、國際化程度(任鴿等,2019)[8]等角度展開。還有文獻將研究視角轉移到東道國的制度、營商環境、經濟發展水平等角度(李平等,2018)[9],但均未得出一致結論,研究結果主要呈現出正相關(CHEN and KU,2000;TRAX等,2012)[10-11]、負相關(LIU AND NUNNENKAMP,2009;BERTRAND AND BUCKLEY,2012)[12-13]以及非線性相關關系(HITT等,2004)[14]。此外,在理論上,關于OFDI對企業績效的影響也沒有形成一致意見。部分學者認為企業通過OFDI能獲得技術溢出,實現規模經濟和范圍經濟,提升企業績效(KOGUT & CHANG,1991)[15];而另一部分研究則認為企業進行OFDI會面臨文化、制度、語言、習俗差異,出現信息不對稱等問題,存在“外來者劣勢”(邰鹿峰,2020)[16]。除此之外,在吸收能力有限和時間壓力下,可能會導致“時間壓縮不經濟”,即同等投入回報率顯著下降(方宏等,2017)[17]。

綜上,既有關于OFDI影響企業績效的文獻主要采用《境外投資企業名錄》數據,圍繞投資動因、投資方式、東道國因素、產業與企業差異等不同角度展開問題研究。但遺憾的是尚未針對投資地理區域的差異性及OFDI影響企業績效的內在傳導機制進行深入研究。與已有研究相比,文中的主要創新在于:①采用《中國全球投資追蹤》(China Global Investment Tracker,CGIT)和 CNRDS數據庫公布的 2010—2019 年數據,反映了實際發生的對外直接投資,克服了《境外投資企業名錄》數據帶來的結果偏差(呂越等,2019)[18];②引入技術升級,深入探究OFDI對企業績效的內在傳導機制,為提升對外投資質量提供理論參考;③在現有文獻的基礎上,將投資地理區域劃分為亞洲、歐洲、北美洲、大洋洲,以新的視角考察OFDI和企業績效之間的區域差異性,有助于厘清現有對外投資布局存在的問題。

1 理論機制分析

技術升級既是推動經濟高質量發展的現實路徑,也是提高企業生產率、保持競爭優勢的關鍵。一般而言,企業的生產率越高,邊際成本越低,對企業績效的推動作用就越明顯(毛其淋,2016)[19]。因此,如果企業對外直接投資能夠實現技術升級,那么必然就會提升企業的投資回報。作為企業國際化的重要模式,對外直接投資主要通過逆向技術溢出、規模經濟以及分工專業化等效應促使企業實現技術升級從而提升企業績效。

1.1 逆向技術溢出效應

企業的對外直接投資可通過技術轉移和擴散兩個環節實現母國企業技術升級,提升企業績效。具體而言,主要包括以下4種機制:一是集聚溢出機制。跨國企業通過投資建立子公司的方式進入東道國高新技術聚集地,深入了解當地技術水平發展狀況,并與當地關聯產業、科研機構合作進行共同研發,獲取最新技術動態,推動技術升級(杜江等,2015)[20]。二是研發資源共享及分攤機制。企業在具有優質教育資源、研發資本密集、科研體系成熟的東道國設立研發分支機構,充分利用當地的研發要素稟賦,與東道國一起攻克關鍵核心技術,分攤母公司的研發費用,共享研發成果,提升母公司的技術實力(潘濤,2020)[21]。三是經營成果反饋機制。子公司主要通過內部傳遞和外部溢出的方式向母國反饋已經掌握的先進工藝、技術以及研發成果(付海燕,2014)[22]。四是人員流動機制。跨國公司人員流動能促進子公司和母國技術人員之間的交流,加快母國對先進技術、知識以及研發成果的理解與運用,提升企業的技術研發能力和知識吸收能力。

1.2 規模經濟效應

對外直接投資可以使企業能夠充分利用東道國市場資源,在多個市場分攤經營與研發成本,積累國際化的經驗、優化管理流程,從而降低平均成本,實現規模經濟效應,這一方面為企業的研發資金提供了保障,另一方面也能降低研發成本與風險,從而有利于技術創新與績效的提升。特別是,當企業通過對外投資能夠在東道國實現同行業企業的集聚,即外部規模經濟,那么這種外部規模經濟則通過多渠道有利于企業實現技術升級與績效提升。首先,更加易于獲取專業化設備與服務。行業的地區集中為專業化供應商的生存提供了足夠大的市場,這反過來使得企業能夠容易獲取專業設備和配套服務。其次,實現勞動力共享。勞動力作為非常重要的生產要素,在企業發展中有著至關重要的作用,尤其是高端技術人才。企業的匯集推動產業人才的集聚,為擁有高度專業化技術的工人提供了完整的勞動力市場,為企業實現技術升級提供人才支撐(柳媛,2018)[23]。最后,信息傳遞和技術擴散。同類企業的聚集便于信息交流、人才交流和技術交流,從而帶動知識溢出和要素流動,加快企業技術升級的步伐(楊燕紅,2021)[24]。

1.3 專業化分工

對外直接投資還可以通過專業化分工,促使企業實現技術升級與效率提升。早在18世紀,亞當斯密就指出“分工的程度會受交換范圍的制約,即市場廣狹的限制”。換言之,市場的規模越大,參與交易的人越多,市場的分工就會越細,技術進步就會越快。因此,市場規模的擴大將有利于專業化分工的形成與發展。企業通過對外直接投資參與國際分工,可充分利用國內國外2個市場,大大拓展了市場的邊界,進一步促使其子公司與母公司之間的分工深化,各自集中于專業化的業務領域。這種專業化分工的發展不僅可以有力增進勞動者的熟練程度,提升生產效率,還能在全球范圍內整合利用優勢要素資源,構建全球網絡,實現生產要素的效率最大化,并通過“干中學”效應,推動專業化機械設備的創新、發明和應用,實現技術的革新與效率提升(戴翔等,2021)[25]。

2 研究設計

2.1 模型設計

OFDI并非隨機產生的,會受到企業規模、生產率等因素的影響,因此存在“樣本自選擇”問題,如果直接進行回歸可能會影響結果的準確性。為了克服“樣本自選擇”所帶來的內生性問題,文中采用PSM-DID進行實證檢驗。選取企業規模、資本密集度、勞動生產率、企業年齡、企業產權性質、全要素生產率作為匹配變量,采取1∶2最近鄰匹配。

在傾向得分的基礎上,為了解決處理變量進入的時間不同,文中參考BECK[26]等人所構建的DID模型剖析OFDI和企業績效之間的關系,回歸方程如下

Profit=α1ofdiit+β2Controls+δi+θi+μit

(1)

式中:被解釋變量Profit為公司i在t年的企業績效,用財務指標ROIC表示;解釋變量ofdiit為i企業在t年是否發生OFDI事件,如果i企業在t年發生OFDI事件,則ofdiit為 1,否則為 0;Controls為控制變量;δi為時間固定效應;θi為地區固定效應;μit為誤差項。

2.2 變量選取

2.2.1 被解釋變量

投入資本回報率(ROIC)。從現有文獻看,目前主要采用事件研究法和會計指標法來評價企業績效,前者考察的是企業的短期績效,后者更注重企業長期績效。由于使用事件研究法會受外界不實傳聞影響,難以真實有效的考察OFDI對企業績效的影響。因此文中將基于會計指標法采用投入資本回報率(ROIC)作為企業績效評價指標,以便更加準確地反映OFDI對企業績效的影響。ROIC綜合考慮了股權與債權,用于衡量投出資金的使用效果,決定著企業的未來價值。文中借鑒馮正強等(2017)[27]的方法衡量企業績效。其測量方法如下

ROIC=EBIT*(1-稅率)/投入資本

(2)

式中:EBIT為息稅前利潤,投入資本=股東權益+有息負債。

2.2.2解釋變量

對外直接投資(OFDI)。采用二元虛擬變量表示企業是否參與OFDI。當企業參與OFDI時取1,當企業未參與OFDI時取0。

2.2.3 控制變量

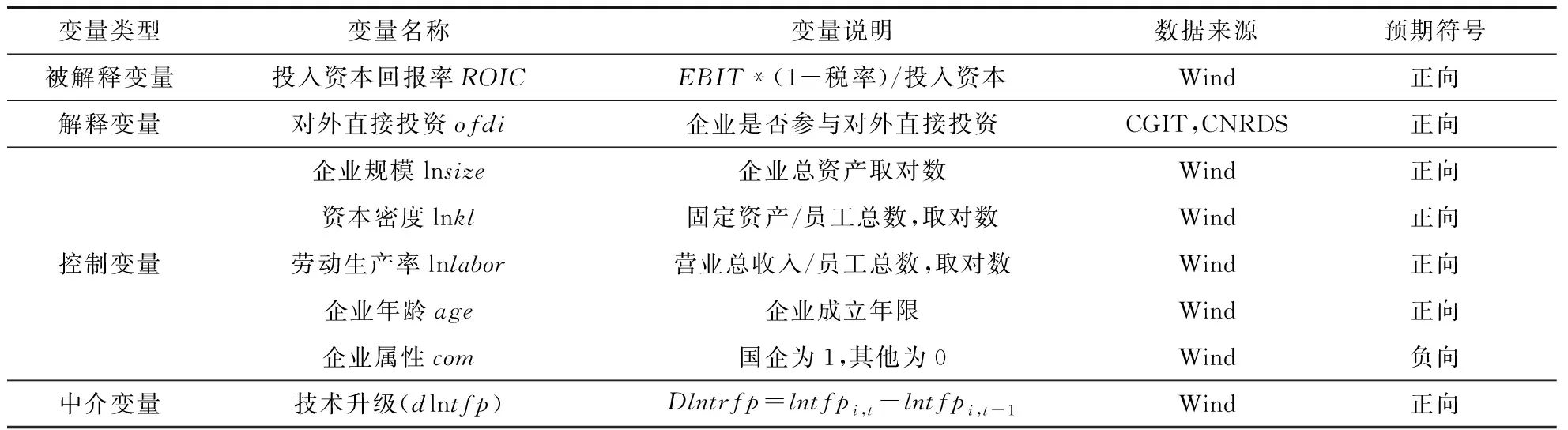

根據現有文獻(蔣冠宏,2021;薛安偉,2017;COZZA et.al,2015)[28-30],選取企業規模、資本密度、勞動生產率、企業年齡、企業屬性作為控制變量,具體說明見表1。

表1 主要變量說明

2.3 數據說明

2.3.1 數據來源

文中OFDI事件主要來自CGIT和CNRDS數據庫。考慮到2010年以前OFDI事件較少,同時為了避免金融危機和新冠疫情對研究結果產生影響,研究樣本采用2010—2019年參與OFDI的上市公司。其他數據主要來自Wind數據庫。將OFDI事件與上市公司數據進行匹配,共獲得433個樣本。為了使實證結果更加嚴謹,文中參照謝偉等(2018)、蔣冠宏(2021)[31,28]采取以下標準進行數據篩選:①剔除在數據提取期間被ST和*ST以及金融業樣本;②剔除注冊地為中國香港、中國澳門、百慕大、英屬維爾京群島和開曼群島等國際典型避稅地;③剔除數據不全的樣本;④只考察首次OFDI的樣本。由于前一次OFDI可能會對企業以后的決策產生影響,故只考察首次OFDI的企業。

2.3.2 描述性統計

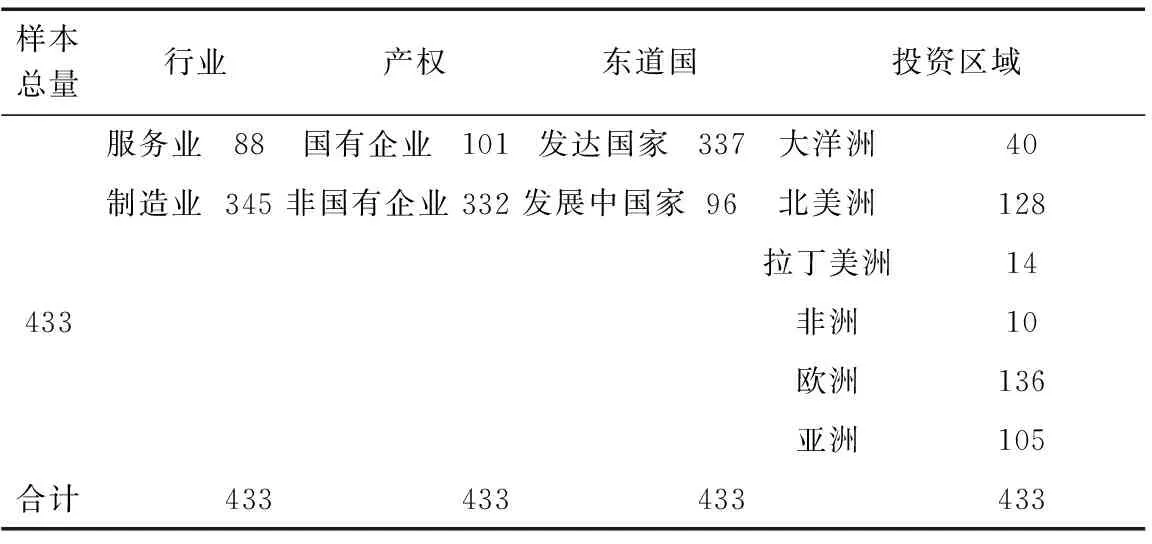

表2根據投資的行業、產權、東道國、投資區域等方面進行了統計描述。從投資行業來看,投資發生在服務業的共計88起,投資發生在制造業的共計345起。從投資企業產權性質來看,國有企業101個,非國有企業332個。從東道國經濟發展狀況來看,投資發達國家企業337個,投資發展中國家企業96個。從投資區域來看,投資亞洲的企業105個,投資歐洲的企業136個、投資北美洲的企業128個,投資大洋洲的企業40個。

表2 對外直接投資分布情況

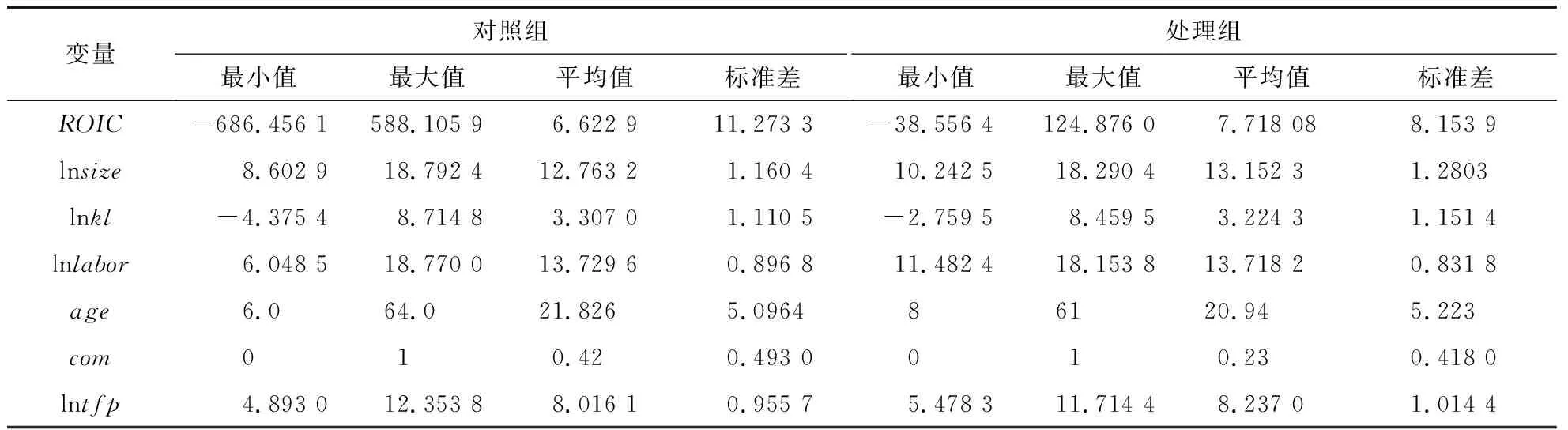

表3是未匹配前對照組和處理組主要變量的描述性統計分析,從表中可以看到,對照組企業的投入資本回報率(ROIC)最大值為588.105 9,最小值為-686.456 1,均值為6.622 9。處理組企業ROIC的最大值為124.876 0,最小值為-38.556 4,均值為7.718 1。通過比較可以看出:第一,對照組企業的投入資本回報率差距較大,處理組企業的投入資本回報率數值分布更均勻,差距較小,均值較高。第二,部分企業經營能力較好卻未選擇對外投資,這說明企業OFDI存在“自選擇”問題。因此,通過傾向得分匹配法克服“自選擇”問題所帶來的內生性是十分必要的。

表3 描述性統計

3 實證分析

3.1 基準效應檢驗

3.1.1 匹配的平衡性檢驗

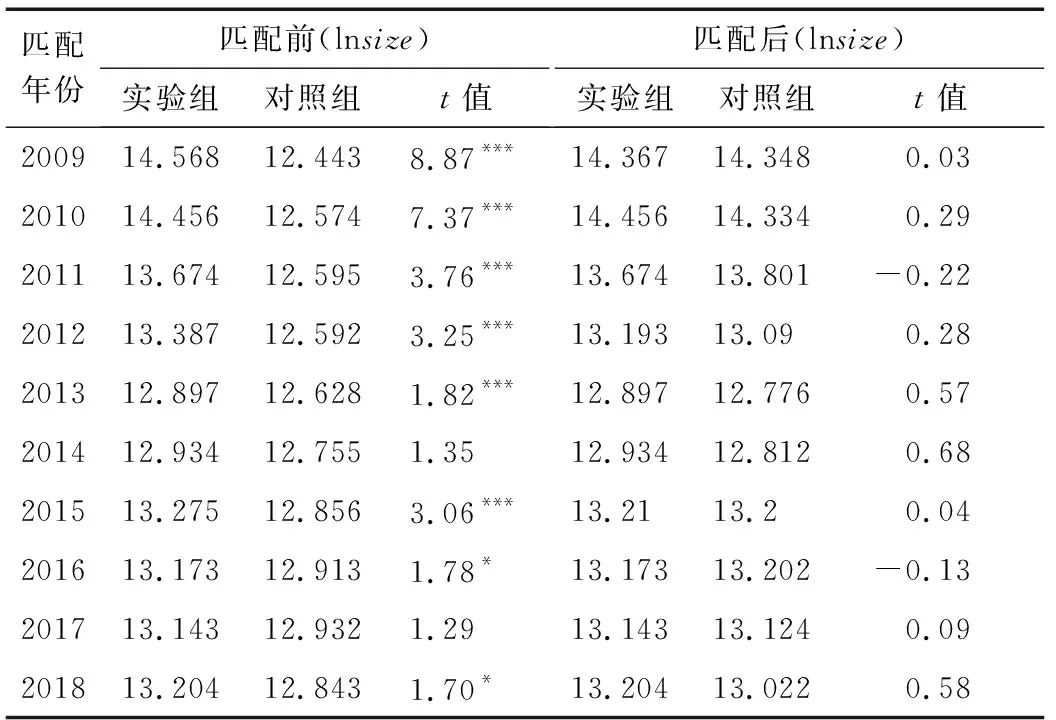

文中參照HEYMAN等(2007)的方法進行逐年匹配,以期在同期的控制組中尋找最合適的匹配,避免混合匹配存在的“時間錯配”以及“自匹配”問題[32]。與此同時,為了找到OFDI企業在未對外投資時與其最相近的企業,文中匹配的樣本和指標都是企業開始投資前一期的(蔣冠宏,2014)[33]。匹配結果見表4,從表中可以看到匹配之前,處理組和控制組在企業規模等協變量上具有顯著的系統性差異,但匹配之后協變量的差異不再顯著,匹配結果較好的平衡了數據。這也進一步說明了OFDI并非隨機發生的,采用傾向得分匹配法具有可行性。

表4 匹配的平衡性結果檢驗(分年度,以lnsize為例)

3.1.2 OFDI對企業績效的基準效應結果

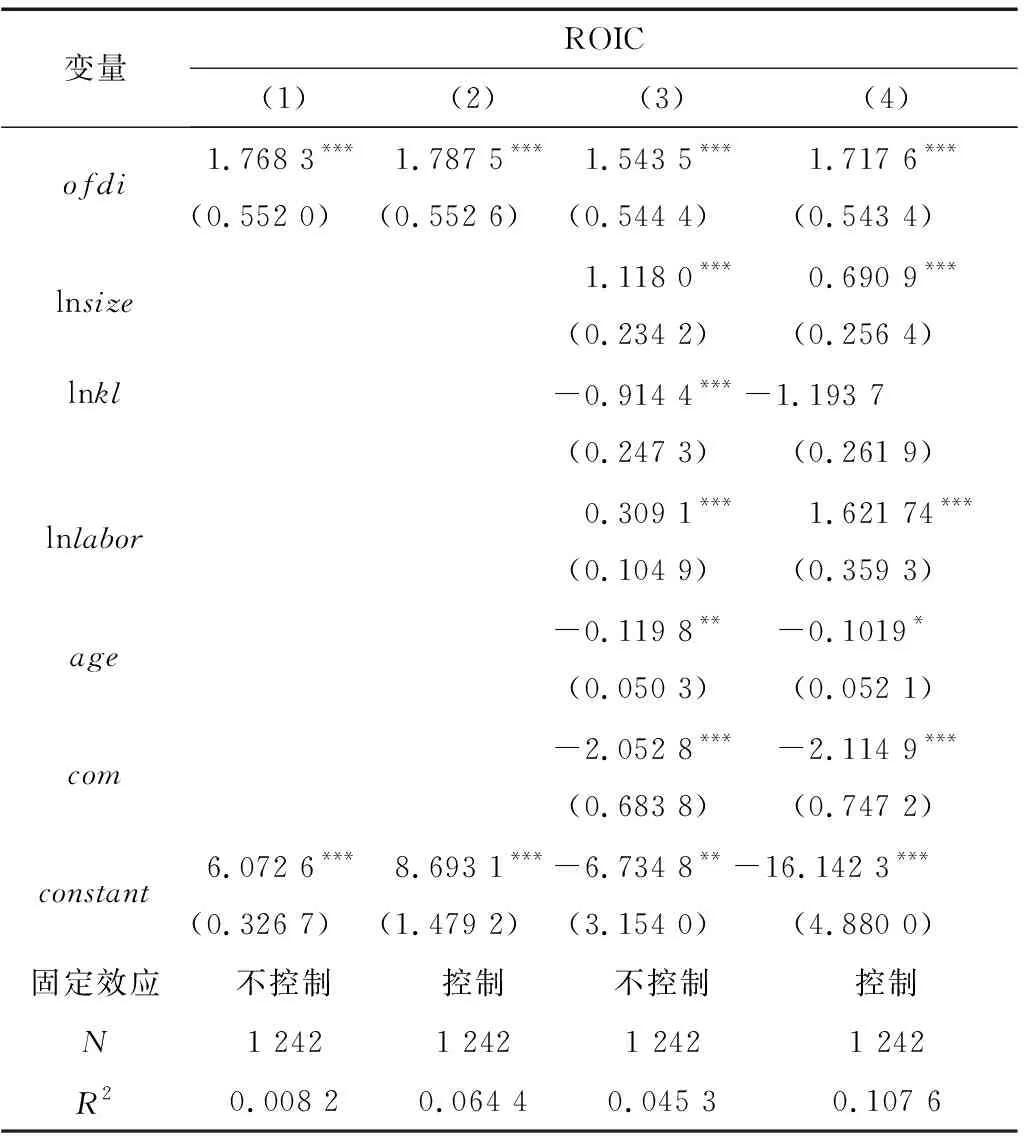

通過傾向得分匹配法得到匹配樣本,根據上述式(1)對投入資本回報率(ROIC)進行回歸分析,結果見表5。結果表明:無論是否加入固定效應和控制變量,核心解釋變量OFDI對ROIC均產生了顯著的正向影響,始終在1%的水平上顯著,這意味著OFDI對企業績效具有顯著的促進作用;此外,協變量的符號基本一致,說明文中的模型設定是穩健可信的。

表5 基準效應結果

從控制變量看,企業規模(lnsize)的符號為正且顯著,說明企業規模越大,企業績效越高。資本密度(lnkl)的系數為負,但顯著性不穩健,因此不能直接斷定資本密度與企業績效成反比。勞動生產率(lnlabor)的系數顯著為正,這與理論預期一致,說明勞動生產率越高,對企業績效的推動作用越顯著。企業年齡(Age)的系數為負且顯著,反映出企業成立年限與企業績效成反比。

3.1.3 穩健性檢驗

為檢驗結果的穩健性,采用以下兩種方式進行檢驗。

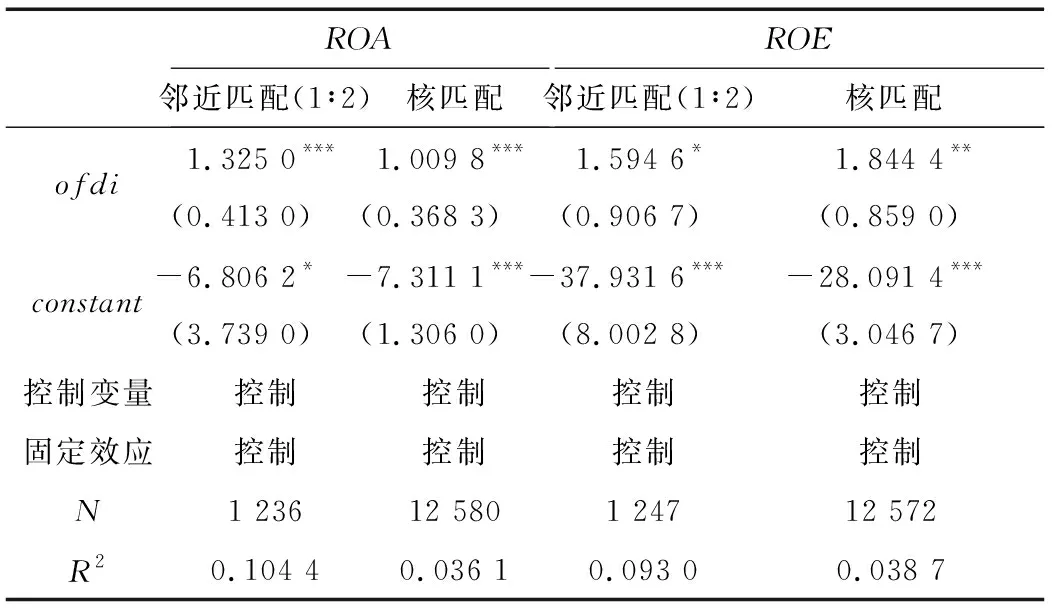

1)更換被解釋變量。文中參照王華等(2021)、蔡璐璐等(2021)將企業績效的衡量指標變更為總資產報酬率(ROA)和凈資產收益率(ROE)進一步進行穩健性檢驗[34-35]。表6報告了以ROA和ROE為被解釋變量,采用1∶2近鄰匹配和Kernel核匹配的回歸結果。從表中可以看到,OFDI對企業績效具有顯著的促進作用,與基準回歸結果一致。

表6 更換被解釋變量檢驗

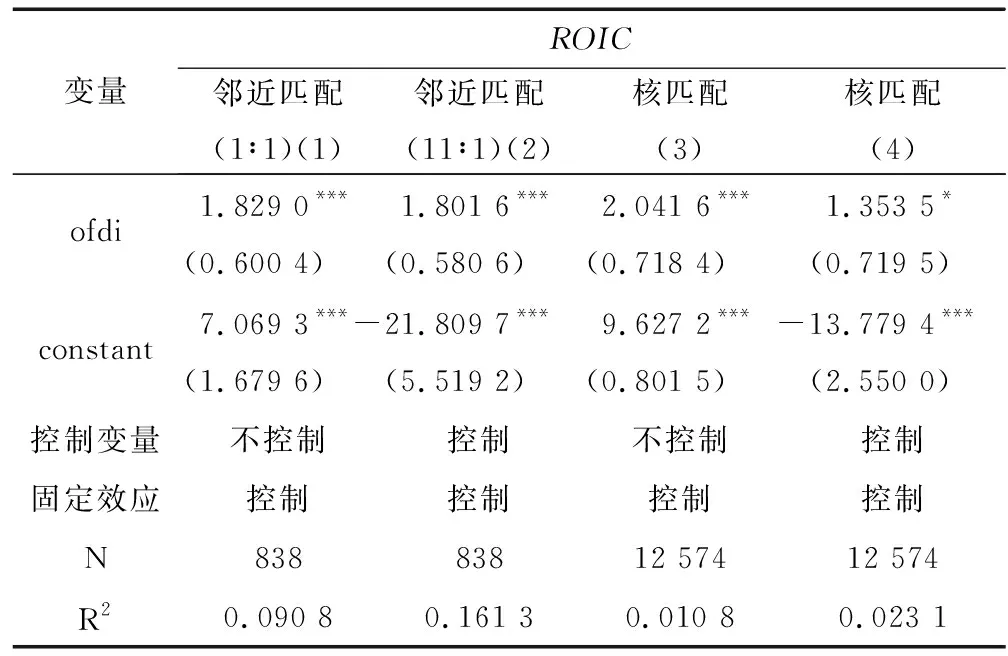

2)更換匹配方式。為了使實證結果更加穩健可靠,文中更換了匹配方法,采用1∶1近鄰匹配和Kernel核匹配進行穩健性檢驗,通過重新匹配樣本進行回歸,結果見表7。從表中可以看出,無論是采用1∶1近鄰匹配還是Kernel核匹配來選擇樣本,回歸結果均表明OFDI對ROIC在10%的水平上具有顯著的正向影響,與前文實證結果一致。

表7 更換匹配方式檢驗

3.2 異質性分析

為了更加細致地刻畫OFDI對企業績效的影響,本部分從行業、東道國發展水平、企業產權性質、投資地理區域的角度進行異質性分析。

3.2.1 不同行業的分析

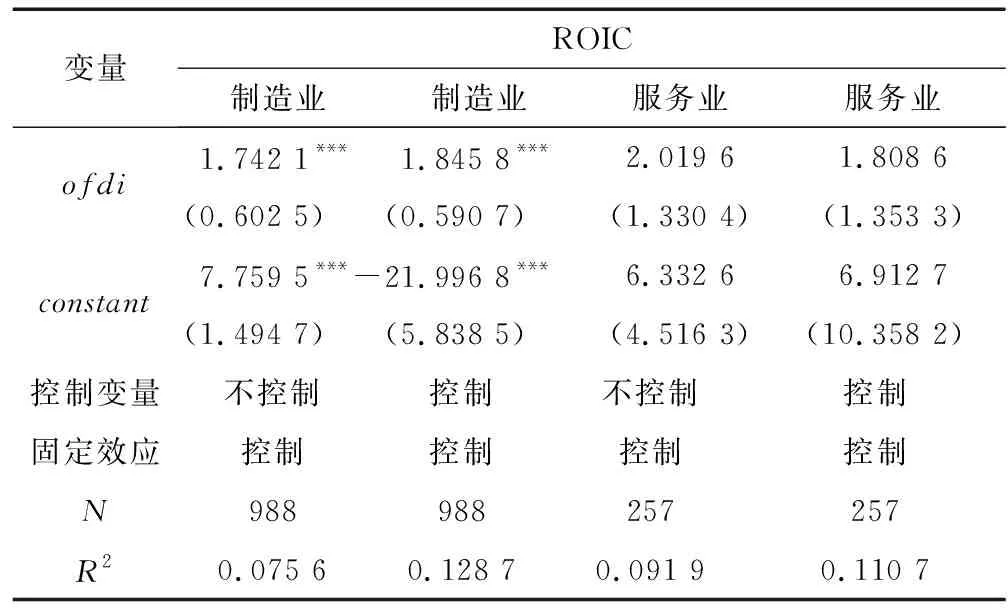

文中主要將樣本劃分為制造業和服務業兩大行業考察OFDI對企業績效的影響,通過1∶2近鄰匹配獲得對照組和處理組,進行回歸(下同)。根據表8的回歸結果,可以看到:制造業OFDI對ROIC產生了正向影響,且在1%的水平上顯著;服務業OFDI對ROIC的作用不顯著,說明服務業對外直接投資對企業績效的促進效果并不理想。一方面可能是因為我國服務業OFDI經驗不足,服務業各行業發展本身存在結構性失衡(郝凱等,2019[36];另一方面,與制造業的標準化不同,服務業在不同國家具有高度的異質性,更易于受到文化、地理距離等因素的影響而導致投資成本增加。

表8 制造業和服務業差異性檢驗

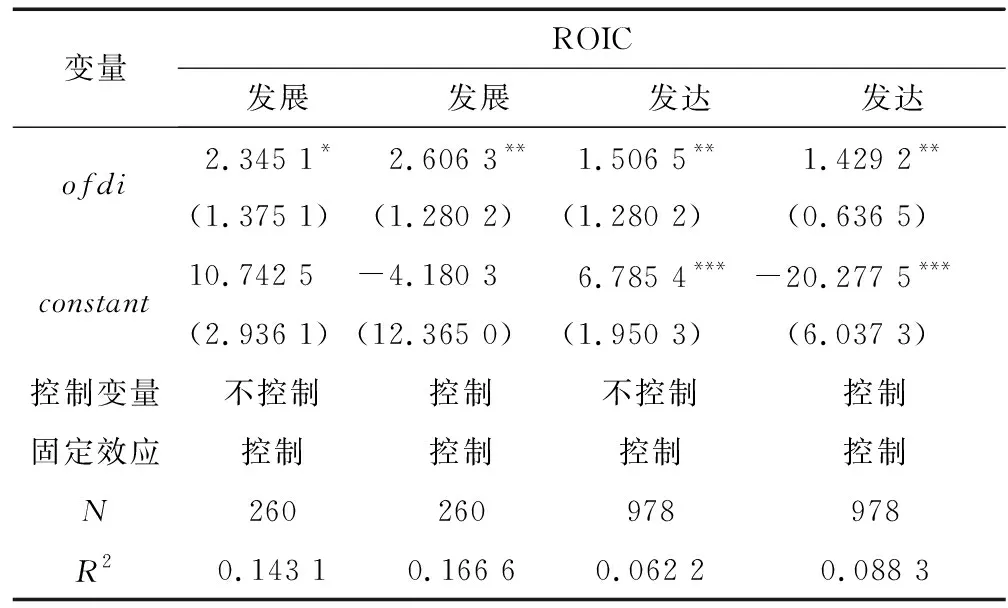

3.2.2 東道國發展水平的分析

在影響OFDI的因素中,東道國是非常重要的一個因素,它與企業的投資動機緊密相關。文中將樣本劃分為投資發達國家和發展中國家進行匹配和回歸,結果見表9。從表中可以看到:①投資于發達國家和發展中國家的企業績效均在5%的水平上顯著。這說明無論是投資于發達國家還是發展中國家都能對國內企業績效提升起到促進作用。②從OFDI系數看,發展中國家組別的回歸系數均高于發達國家,這說明投資于發展中國家的企業績效促進效應更大。究其原因可能在于,2008年金融危機以后,發達國家普遍出現了逆全球化與貿易保護主義抬頭的趨勢,這導致對發達國家的直接投資成本上升,從而制約了OFDI對國內企業績效提升的作用。

表9 發達國家和發展中國家差異性檢驗

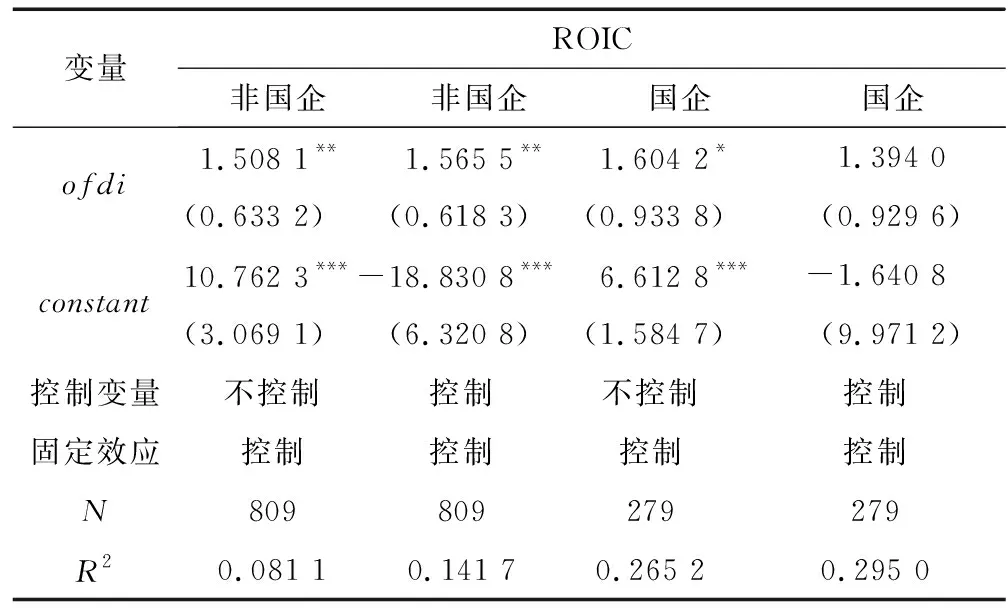

3.2.3 企業產權性質的分析

根據現有文獻,發現產權性質會對企業績效產生影響,但究竟是正相關還是負相關仍存在較大爭議。為此,文中將原始數據按照是否參與OFDI、是否為國有企業進行分類。匹配回歸結果見表10。第一,非國有企業OFDI對ROIC在5%的水平上顯著,且具有穩健性,而國有企業OFDI并未表現出對ROIC顯著穩健的推動作用。這與薛安偉(2017)的研究結果相一致[29]。其原因可能在于,非國有企業以盈利為首要目標,因此研發能力以及對新知識學習和吸收能力都強于國有企業;而國有企業相比非國有企業更容易受到政府的過多干預,審批過程復雜,經營效率低下,且存在所有者缺位、缺乏有效激勵機制等缺點,使得員工更加注重自身利益。

表10 國有企業和非國有企業差異性檢驗

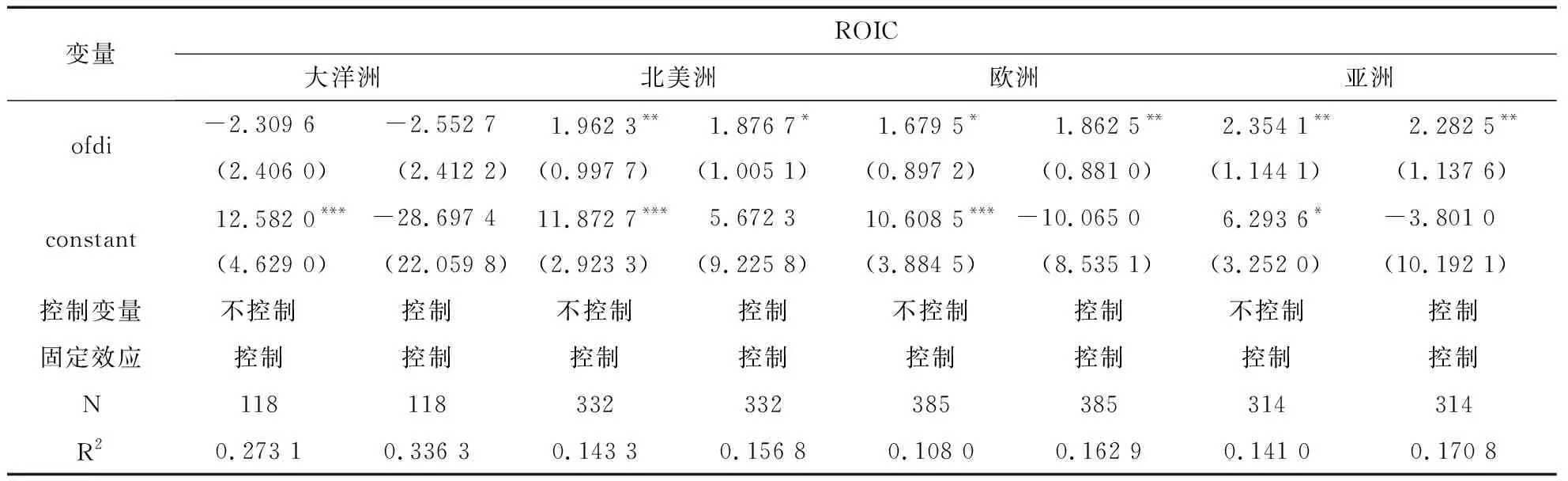

3.2.4 不同投資區域的分析

考慮到樣本量的問題,本部分主要考察大洋洲、北美洲、歐洲、亞洲4個地理區域,其中大洋洲主要包括澳大利亞;北美洲主要包括美國、加拿大;歐洲主要包括俄羅斯、英國、法國、德國等;亞洲主要包括新加坡、印度尼西亞、馬來西亞、老撾等“一帶一路”沿線國。根據表11的回歸結果可以看到:第一,無論是否加入控制變量,投資于大洋洲對企業ROIC的促進作用均不顯著,一方面可能是因為我國對澳大利亞的投資以獲取豐富的礦產資源為主要目的,受海外礦業投資經驗不足和全球礦業治理的影響,中國礦業海外投資風險增加,對企業績效的提升存在一定的抑制作用(陳麗萍等,2016)[37];另一方面,中美經貿摩擦不斷,澳大利亞作為美國的同盟國,與中國的關系不斷惡化,增加了中國在當地投資的風險,從而會對企業績效產生一些負面影響(周方銀,2020)[38]。第二,投資于北美洲、亞洲、歐洲均對企業ROIC具有顯著的促進作用。其原因可能在于,對北美洲的直接投資往往以獲取技術、品牌、渠道等高級要素為目的,逆向技術溢出效應較為明顯,因此對國內企業績效提升效應也更為顯著;而針對亞洲和歐洲的投資由于在“一帶一路”倡議下,通過“五通”建設,很大程度上起到了消除不確定性和降低外部風險的積極作用(呂越等,2019)[18],為促進企業績效提升創造了良好的條件。

表11 投資區域差異性檢驗

3.3 進一步的機制分析

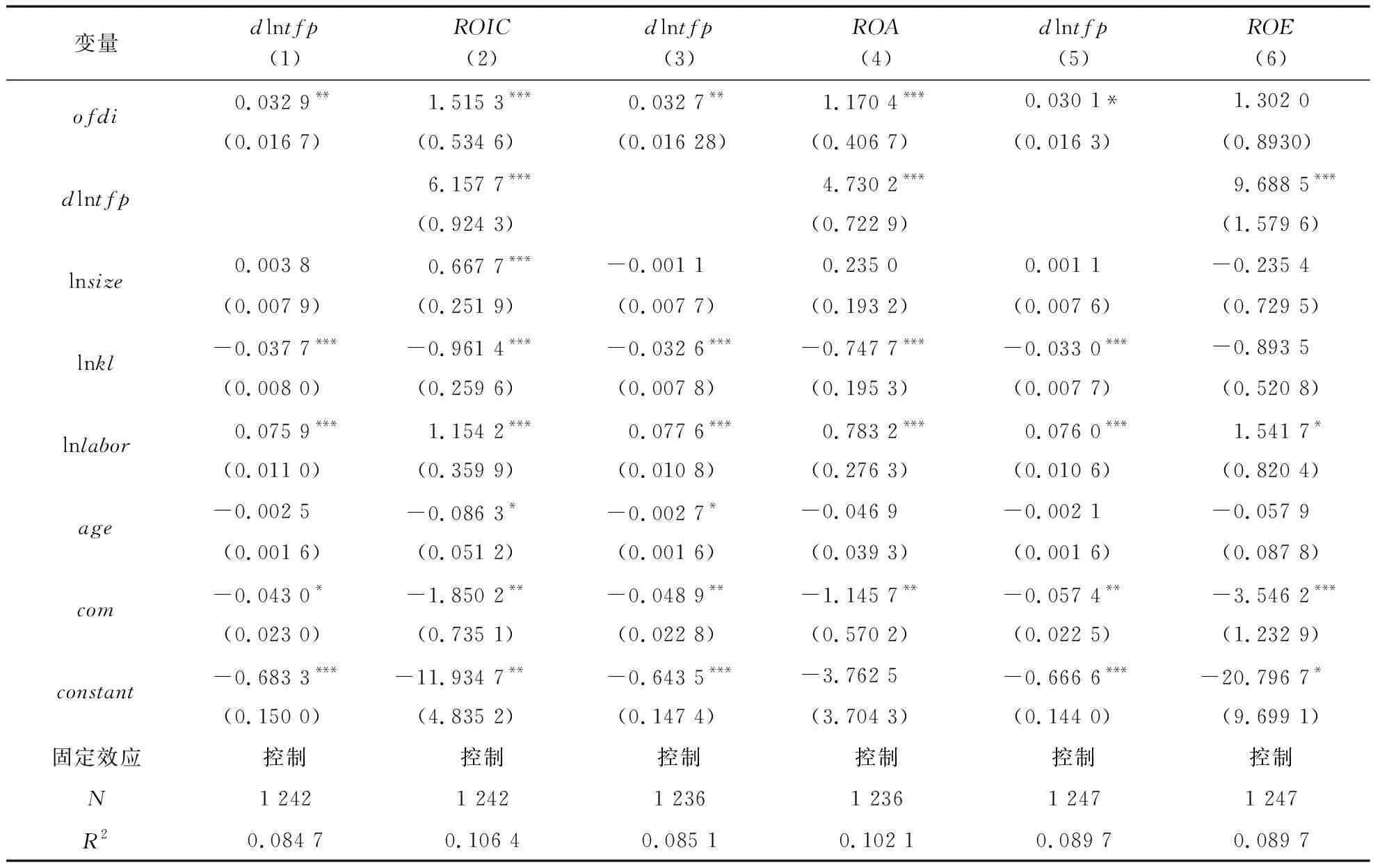

文中認為OFDI對企業績效的提升主要通過技術升級這一重要路徑得以實現。為此,選取全要素生產率(lntfp)作為衡量技術升級的指標,構建以下模型論證OFDI對企業績效的作用機制。

Dlntfpit=α1ofdiit+β2Controls+δi+θi+μi,t

(3)

Profit=α1ofdiit+β2Controls+γ3Dlntfpit+δi+θi+μi,t

(4)

為了消除中介變量隨時間趨勢波動所造成的不平穩性,文中借鑒陳啟斐等(2020)[39]的處理方法,對中介變量技術升級進行一階差分處理:Dlntfp=lntfpi,t-lntfpi,t-1,獲得平穩的序列。為了控制內生性問題以及規避數據丟失,文中采用LP法進行計算。

作用機制的檢驗結果見表12。表中列(1)、(3)表明無論是否加入控制變量,OFDI對技術升級均具有顯著的正向促進作用,且分別在10%和5%的水平上顯著,說明對外直接投資確實能推動企業實現技術升級;列(2)、(4)表明無論是否加入控制變量,技術升級的系數均在1%的水平上顯著,反映出技術升級是OFDI提升企業績效的一個重要途徑。這主要是因為企業績效通常由產出收益與投入之比來表示,因此凡是對收益與投入相對比值產生影響的因素,都將對企業績效產生影響,通過前文機理分析可知,企業能通過逆向技術溢出效應、規模經濟效應、專業化分工實現技術升級,帶動企業投入產出效率的提高,必然對企業績效產生正向影響。

表12 影響機制檢驗

4 結語

著重從逆向技術溢出、規模經濟以及專業化分工等角度闡述了對外直接投資通過技術升級影響企業投資績效的作用機制,在匹配CGIT和CNRDS數據庫中的對外投資事件與中國上市公司數據的基礎上,采用PSM-DID方法進行了相應實證檢驗,結果表明:OFDI能夠顯著提升中國企業績效,技術升級是其重要途徑;OFDI對中國企業績效的影響存在顯著異質性:制造業、非國有企業以及對北美洲、亞洲和歐洲的投資對企業績效具有顯著提升作用,服務業、國有企業及對大洋洲的投資效果不顯著,此外,投資發展中國家的企業績效促進效果優于發達國家。上述結論通過了更換被解釋變量與匹配方式等多重穩健性檢驗,具有可靠性。

1)大力促進國內服務業發展,加強投資風險防范和預警。我國服務業OFDI對企業績效的促進作用并不顯著,一方面可能在于國內服務業發展水平滯后于對外投資水平,導致對先進知識、技術的吸收能力較弱(易海峰,2021)[40],阻礙了服務業OFDI通過技術升級提升企業績效的作用通道;另一方面可能是因為服務業對外直接投資容易受到東道國文化、制度、習俗、貿易壁壘等因素影響,面臨更大的風險與不確定性。基于此,政府應加大對服務業的扶持力度,推動服務業向知識和技術密集性產業轉變。企業應重點做好服務業對外投資風險防范工作,如在進行服務業投資之前,對東道國的制度、營商環境、消費習慣等進行充分調查,對于風險較高的項目應謹慎考慮,并制定相應的對策,爭取將風險降到最低,從而實現對外投資和企業績效之間的良性互動。

2)充分發揮“一帶一路”倡議的優勢,加強與亞歐國家之間的投資往來,優化對外投資地理布局。實證結果表明,投資亞洲、歐洲國家的企業績效促進效果最佳。這一定程度反映出,“一帶一路”倡議的對外投資促進效應已經顯現。在當前國際環境不確定的背景下,發揮“一帶一路”倡議的紐帶作用,加強與亞歐非國家的經貿合作,不僅有利于優化中國對外投資布局,降低對外投資風險,微觀上有助于國內企業突破美國的技術封鎖與斷供,加快技術自主創新與升級,從而有力推動國內企業績效的提升。

3)推動國有企業改革,提高國有資本競爭力。國有企業OFDI對企業績效的促進作用不具有穩健性,其可能的原因在于國有企業投資中,尚未建立起健全的投資保障機制,再加之國有企業相對缺乏靈活性,難以根據市場形勢及時有效地做出調整(趙珍玲,2021)[41]。因此,積極引導國有企業依托資本市場進行混合所有制改革,明確自身的發展方向和發展規劃,健全對外投資保障機制,將有利于國有企業OFDI的質量升級,從而實現對企業績效的促進效應。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26