商業銀行發展金融科技對其經營效益影響的實證研究

2022-08-08 15:20:46王立榮WANGLirong白金玉BAJinyu

價值工程 2022年23期

王立榮WANG Li-rong;白金玉BAⅠJin-yu

(北京信息科技大學經濟管理學院,北京 100192)

0 引言

在我國,“金融科技”一詞于2015 年開始被業界廣泛使用,于2016 年成為金融領域的大熱關鍵詞,同年,金融穩定委員會在其發布的一份關于金融科技的報告中多角度對“金融科技”一詞作出解釋,并首次提出了較為精準的定義。金融科技真正進入中國金融業是在2003 年,肇始于一些互聯網企業在支付業務上的運用,直到中國人民銀行于2018 年印發《金融科技發展規劃(2019-2021 年)》,才標志著我國金融科技發展走上了正規道路。目前,我國金融科技的應用主體既包括互聯網企業、新型金融中介機構,也包括傳統金融企業,具體業務涉及征信調查、信貸風控、互聯網支付、企業金融服務、消費金融、產業數字化等業務,并且仍然處于不斷創新發展的趨勢。

1 理論分析

對于商業銀行而言,在面臨其他企業運用金融科技帶來挑戰的同時,也開始主動發展自身對金融科技的運用。內外金融科技的發展和運用對商業銀行經營的影響截然不同。外部金融科技的迅猛發展對商業銀行傳統業務造成了巨大的沖擊,同時也增加了商業銀行的經營風險、提高了負債成本、加劇了銀行業競爭,相關的研究可見于邱晗等(2018)、楊望和王姝妤(2019)、孟娜娜等(2020)等文獻中。因此,商業銀行也開始謀求利用金融科技進行轉型,謝治春等(2018)深入分析了商業銀行發展金融科技的轉型策略。近年來,我國商業銀行對金融科技投入逐年增加,金融科技投入占營收的比例持續提高,各銀行科技人才占比基本呈上升趨勢。目前,金融科技在我國商業銀行各類業務上均得到了不同程度的應用,本文主要分析商業銀行內部金融科技發展對其經營效益的影響。

1.1 發展金融科技提升商業銀行經營效率

科技的有效利用不僅大大減少了業務的處理時間,更縮短了傳統業務的繁瑣流程,提升了商業銀行業務處理的效率。傳統的商業銀行經營過程中,由于部分業務未經過整合提升,業務在處理時流程繁瑣,客戶體驗往往很差,這一問題隨著區塊鏈技術在商業銀行的應用迎刃而解,其去中心化等特點使得銀行傳統業務中不必要的流程被迅速砍掉。除此之外,越來越多的商業銀行在行內設置智能機器人,通過人臉識別等功能確認客戶身份后,調取客戶資料,精準地解決客戶目前面臨的問題,這在減輕銀行人員成本壓力的同時提升了客戶體驗。同時金融科技的應用將傳統業務中未被重視的數據資源利用起來,以精準的數據分析進行客戶畫像的刻畫,充分了解客戶需求,對于新型產品的推出以及潛在客戶的挖掘都產生了很大的促進作用。

1.2 發展金融科技降低商業銀行經營成本

無人銀行、自助銀行等智能銀行的大范圍應用,在提供了90%以上的傳統銀行網點業務的同時將人工成本化為零。智能機柜、手機銀行、網上銀行迅速發展日漸取代了柜員這一角色,使得商業銀行不斷減少人力成本,逐漸脫離對傳統網點的依賴。區塊鏈、云計算、數據庫等技術在銀行的業務處理流程中廣泛應用,使得原本受技術限制無法被及時處理的業務得到高效的處理。其中分布式數據庫不僅能夠使商業銀行提供24 小時不間斷的服務,更降低了商業銀行的業務處理成本。商業銀行利用云計算對銀行現存的系統進行處理整合,幫助銀行以新技術為跳板進行業務流程創新,能夠對實時錄入的數據進行集中分析處理,降低了商業銀行的運營維護成本。

1.3 發展金融科技降低商業銀行經營風險

金融科技的應用使得數據的搜集更加全面迅速,銀行在信息方面的劣勢得到彌補。在金融科技的支持下,商業銀行的貸款業務對象可以從大中型企業拓展到小微企業,充分利用數據資源,挖掘小微貸市場,進而增加銀行的營業收入,打破大銀行不做小企業業務的格局。目前,大部分上市商業銀行都已經建立起獨立的信貸風險管理控制系統,系統數據關聯性強且實時更新,經過分析計算,系統根據預先設定的閾值對高風險信貸業務進行追蹤,并及時進行風險預警,大大降低了商業銀行的經營風險。

2 變量選取與分析

2.1 數據來源

由于我國整體金融科技興起較晚,部分商業銀行尚未對于金融科技信息進行披露,綜合考慮數據的完整性和代表性,本文選取了13 家上市商業銀行2017 年-2020 年共4 年的數據進行分析。統計數據來源于各家銀行2017-2020 年年報。

2.2 變量選取

2.2.1 被解釋變量

商業銀行的經營效益評價需要從商業銀行的盈利能力、經營成本、經營風險和未來發展趨勢等多方面綜合進行評價。本文選取凈資產收益率(ROE)為研究指標,進行模型的構建。凈資產收益率能夠很好地代表商業銀行盈利能力的同時,也能反映出銀行的經營風險以及銀行未來的發展狀況。

2.2.2 解釋變量

對金融科技與商業銀行盈利能力、經營績效關系進行實證分析的文獻,數量眾多,但大多分析都從外部金融科技發展對商業銀行經營影響的角度進行,使用的金融科技變量多為自行構建或引用的外部金融科技相關指標,比如張琰(2019)、熊健等(2021)的實證研究。

本文選取能夠代表商業銀行自身金融科技發展的指標作為實證研究中的解釋變量,它們分別是商業銀行科技人員占比(PTP)、科技投入占比(PTI)、手機銀行用戶規模(SMBU)、電子銀行交易規模(SEBT)。

科技人員占比(PTP)指商業銀行中從事科技研發的人員占銀行員工總數的比重,一定程度上可以反映出銀行的金融科技發展水平;科技投入占比(PTI)指商業銀行科技投入金額占銀行營收的比重,商業銀行金融科技資金投入,除人員成本外,還包括研發資金、智能機柜配置、自助機具配置等方面的資金投入;手機銀行用戶占比(SMBU)指商業銀行手機銀行用戶數占銀行客戶總數的比例,這個指標能夠反映出銀行對金融科技的應用成果;電子銀行交易占比(SEBT)指商業銀行通過網銀、手機銀行等方式進行金融交易涉及的資金總額占總交易規模的比例,電子銀行交易比例越大,對傳統實體銀行交易的替代率就越高。

2.2.3 控制變量

選取資本充足率(CAR)和不良貸款率(BLR)作為控制變量。

資本充足率(CAR)指商業銀行資本與加權風險資產之比,反映了商業銀行抵抗風險的能力;不良貸款率(BLR)可以充分反映商業銀行的資產質量以及安全狀況。

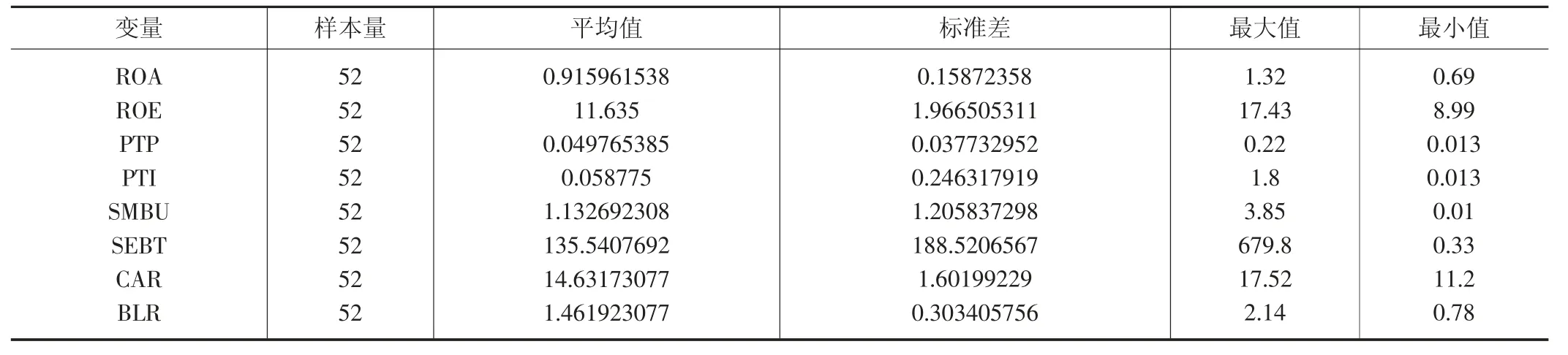

2.3 變量描述性分析和相關性分析

變量描述性統計和解釋變量皮爾森相關性檢驗分析結果分別見表1 和表2,由表2 可知,解釋變量間的相關系數均小于0.5,解釋變量之間沒有顯著的相關關系,控制變量CAR 與解釋變量SEBT 相關系數為0.584518,大于0.5,小于0.6,存在弱相關關系,無需進行變量剔除。

表1 變量統計性描述

表2 解釋變量的相關性檢驗

3 模型構建和結果分析

3.1 模型構建

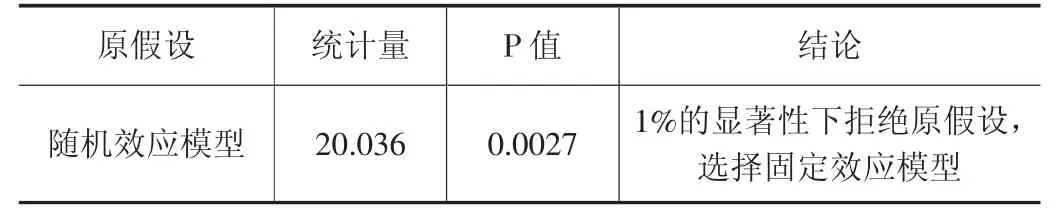

在進行模型構建之前,首先需要選擇適合的模型進行回歸。面板數據回歸模型常用的有三種,分別為固定效應模型、隨機效應模型、混合效應模型。本文運用F 檢驗、豪斯曼檢驗這兩種方法進行模型的選擇。

首先本文運用F 檢驗確定個體效應是否存在,經檢驗F 的值為25.13068,查表值為2.87,F 值大于查表值,即拒絕原假設,在混合效應模型與固定效應模型之間,選擇固定效應模型。然后運用豪斯曼檢驗確定模型的個體效應或者時間效應與解釋變量之間是否相關,經檢驗得出對應的P 值為0.0027,如表3 所示,所以拒絕原假設,個體效應與解釋變量無關,即固定效應模型優于隨機效應模型。

表3 豪斯曼檢驗結果

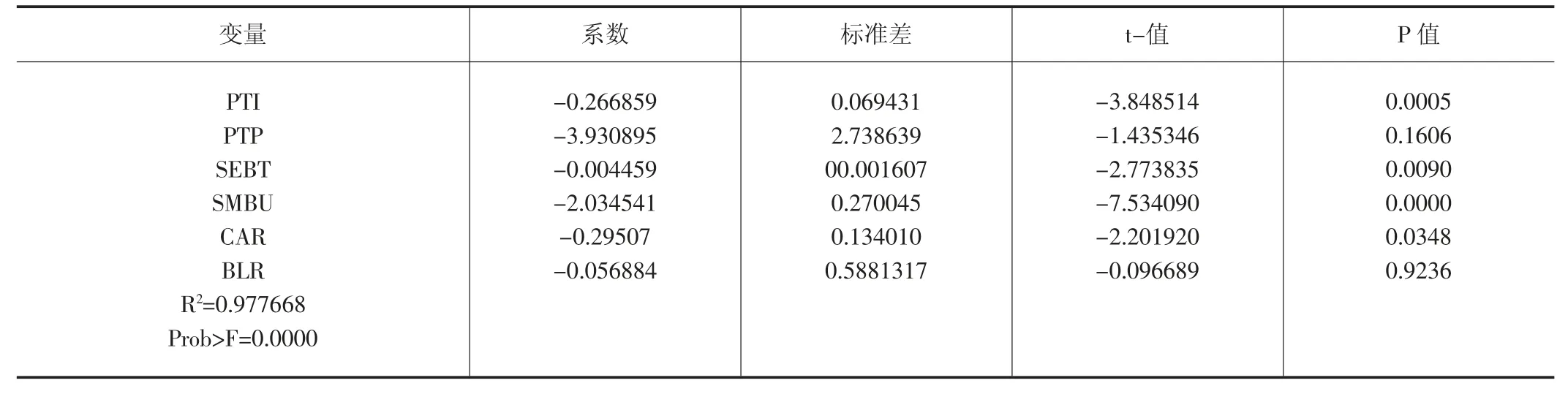

根據上述檢驗結果,選擇固定效應模型對面板數據進行回歸模型的構建,回歸結果如表4 所示。

表4 固定效應模型回歸

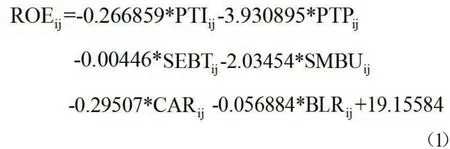

由固定效應模型回歸結果可以看出,R2的值為0.977668,對應的P 值等于0,所以認為該固定效應模型是合理的,且擬合程度較高,因此可以建立模型(1)。

其中i=1,2,3…12,13;j=2017,2018,2019,2020;ij 表示第i 家商業銀行第j 年的統計數據。

3.2 模型結果說明

根據模型(1)可以看出,代表金融科技的四個指標對凈資產收益率均產生負向影響。其中,科技人員占比(PTP)對凈資產收益率負面影響最大,科技人員占比每增加1%,凈資產收益率降低3.93%。手機銀行用戶占比(SMBU)的影響其次,手機銀行用戶規模每增加1%,凈資產收益率降低2.03%。科技投入占比(PTI)與凈資產收益率的負面影響相對較小,科技投入占比每增加1%,凈資產收益率減少0.26%,說明在短時間內,銀行的科技投入占比越高,其凈資產收益率越低。電子銀行交易占比(SEBT)對凈資產收益率的影響最小,電子銀行交易占比每增加1%,凈資產收益率減少0.004%。

由此可見,實證結果與前文理論分析并不一致,即商業銀行發展金融科技非但沒有達到理想的效果,而且還恰恰相反。

4 結論與建議

4.1 結論

通過實證分析,發現短時間內金融科技相關指標對商業銀行經營效益均起到負向作用,這一點不難理解。目前商業銀行對金融科技的運用還處于初始階段,需要投入大量的人力物力成本,而從金融科技投入到成熟應用及成果轉化是需要時間的,開發轉化到應用的時間越長,見效就越慢。本文使用的數據時間跨度只有4 年,而這4 年正是各個商業銀行剛剛進入金融科技發展布局的時間,且外部沖擊的影響還在持續,因此,要評價商業銀行金融科技發展的效果還需要進行更長期地觀察。另外,根據黃靖雯和陶士貴(2021)的研究,大多數商業銀行金融科技投入產出效率有所提升,但銀行業金融科技投入產出效率有待提升,商業銀行急需變革傳統粗放式的金融科技人力和財力投入。

4.2 建議

第一,目前金融科技發展并不成熟,商業銀行金融科技研發投入高產出低。商業銀行應加強對新科技的應用轉化,縮短技術從研發到應用的時間,提升研發成本的轉化效率。為此,商業銀行首先要進一步加強智能銀行、智能機柜的應用,不斷優化業務流程,勇于打破傳統限制。其次,加快商業銀行數字化轉型進程,建立銀行自身的數據資源庫,加強對銀行積累的大量數據的利用。

第二,商業銀行缺乏金融科技人才,目前銀行的工作人員主要是金融和經濟類人才,而科技研發方面只限于IT 技術,缺乏金融知識。商業銀行應積極引導工作人員科學技術與金融知識相結合,建立清晰科學的培養體系,支持鼓勵銀行工作人員的自我提升和轉型,培養復合型人才。同時,商業銀行要拓寬招聘路徑,廣納賢士,主動與國內外高校的合作,共享金融科技資源,定向培養更多高水平金融科技人才。

第三,商業銀行目前科技創新能力不足,同時受到資金、人才等方面資源的限制,往往只能簡單復制其他金融科技公司的成熟產品,與自身經營不契合,造成銀行金融科技應用成熟的假象。商業銀行要重視科技與自身傳統業務的結合,結合區域特征開創特色產品,同時商業銀行應注重金融科技的實際應用,要實用、敢用。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31