新收入準則下現金折扣會計處理探析

2022-09-02 11:38:50徐菁重慶電子工程職業學院

環球市場 2022年24期

徐菁 重慶電子工程職業學院

為了保持與國際財務報告準則趨同和適應產業升級及業務模式創新的發展,財政部于2017年修訂了《企業會計準則第14號——收入》[2],自2018年1月1日起在各類企業逐步實施。本文以下將該修訂后的收入準則簡稱為新收入準則。在新收入準則中,出現了可變對價的概念,彌補了原收入準則的空白,同時也對銷售活動中的部分特定事項提出了新的處理原則,現金折扣就是其中之一。新收入準則頒布后,理論和實務界對現金折扣的會計處理存在一定的分歧,2020年12月,財政部會計司以問答的形式明確指出:企業在銷售商品時給予客戶的現金折扣,應當按照《企業會計準則第14號——收入》(財會〔2017〕22號)中關于可變對價的相關規定進行會計處理[3]。自此從官方層面統一了現金折扣之于銷售方的歸屬問題,但官方并未就現金折扣具體的會計處理舉例說明。作為可變對價的現金折扣,如何影響銷售方收入的確認和計量,購貨方的會計處理是否應與銷售方相呼應。本文通過案例,對現金折扣的會計處理分別從銷貨方和購貨方的角度來進行探討。

一、現金折扣與可變對價概述

(一)現金折扣

現金折扣是賒銷中常見的條款,是銷售方在賒銷商品時為盡快回籠資金而向購貨方提供的債務減除。例如銷售方在合同中與客戶約定的現金折扣條件為“2/10,1/20,n/30”,表示給客戶提供的賬期為30天,如果客戶在10天內付款,可按售價給予2%的折扣;如果客戶超過10天在20天內付款,可按售價給予1%的折扣;如果客戶超過20天付款則沒有折扣。現金折扣是否發生,取決于客戶的付款時間,客戶在不同的時間付款,享受的現金折扣是不同的,因此交易發生時應收合同的對價是不確定的。因此,附有現金折扣條件的銷售,會計處理將面臨兩種選擇:一是不扣除可能發生的現金折扣,按發票價格確認收入,這種方法稱為總價法;二是按發票價格扣除最可能發生的現金折扣后的凈額確認收入,這種方法稱為凈價法。我國原收入準則規定:合同中約定現金折扣的,銷售方不需要扣除可能發生的現金折扣,而按照合同原價確定銷售商品收入金額,客戶在付款時享受到的現金折扣則計入財務費用。即在實施新收入準則前,我國對現金折扣的會計處理長期采用的都是總價法。新收入準則頒布實施后,現金折扣的會計處理方法有了較大的變化。

(二)可變對價

為了與國際趨同和適應時代的發展,新收入準則首次引入了可變對價的概念。新收入準則第十五條規定,企業在確定交易價格時,應考慮可變對價等因素的影響[2]。在新收入準則應用指南中,對可變對價釋義為:合同交易價格可能是固定的,也可能會因折扣、折讓等因素而發生變化[1]。此外,或有事項也會形成可變對價[1]。

若合同中存在可變對價,企業應當合理估計可變對價金額。在新收入準則第十六條中,明確了企業確定可變對價最佳估計數的方法有兩種:一種是期望值,另一種是最可能發生金額。其中最可能發生金額是若干可能發生的對價金額中最可能發生的單一金額[1]。現金折扣則適合采用此種方法估計最可能收取的對價金額。此外,出于謹慎性考慮,準則還規定了確定可變對價金額應該滿足限制條件,即包含可變對價的交易價格,應當不超過在相關不確定性消除時,累計已確認的收入極可能不會發生重大轉回的金額[1]。企業在評估時,應當考慮兩方面因素:一是收入轉回的可能性,二是轉回金額的比重[1]。其中,“極可能”的量化可參考《企業會計準則第13號——或有事項》應用指南,其發生的概率應超過 95%,其目的是將企業已確認收入事后再進行轉回的概率降至最低;在評估收入“重大轉回”金額時,應將收入可能轉回金額與合同總對價進行比較。實務中,現金折扣占合同總對價的比重一般較小,達不到“重大”的程度,因此,將現金折扣計入交易價格是符合準則要求的。

筆者認為,銷售附有現金折扣條件的情況下,現金折扣是否發生取決于客戶付款的時間,且不受銷售方控制。銷售方未來可能收取對價的金額會隨客戶是否愿意接受現金折扣而定,因此,對于附有現金折扣條件的銷售合同,交易價格是可變的。在交易發生時,企業應當對預期收取的合同對價金額進行估計,通常按照最可能發生金額(即最可能收取的對價)估計,如果企業判斷在相關不確定性因素消除(即客戶實際付款)時,已確認的收入金額幾乎不可能發生大規模轉回,企業應按照最可能收取對價的金額確認計量收入。因此,新收入準則改變了原收入準則要求企業統一采用總價法的規定,企業可以在總價法和凈價法之間進行選擇,至于選擇總價法還是凈價法取決于對可變對價最佳估計數的判斷。

二、銷售方對于現金折扣的會計處理

在銷售合同中附有現金折扣時,企業根據以往與客戶往來經驗及客戶的財務狀況,如果判斷客戶極可能不會獲取現金折扣(即預期收取的對價極可能是發票價),企業應當采用總價法;如果判斷客戶極可能會獲取現金折扣(即預期收取的對價是發票價扣除客戶最可能獲取的現金折扣金額),企業應當采用凈價法。無論采用哪種方法,如果實際收取的對價與累計確認的收入金額不一致時,需要按差異調整原已確認的收入,當然,這種情形是極可能不會發生的。

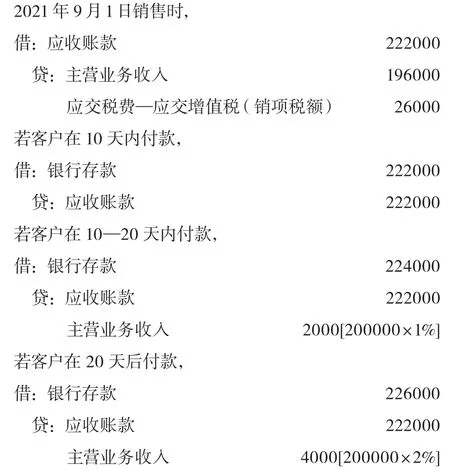

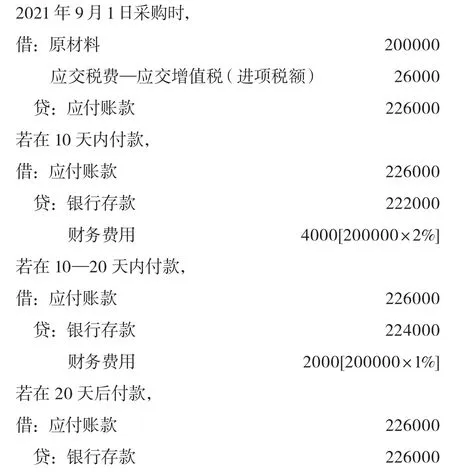

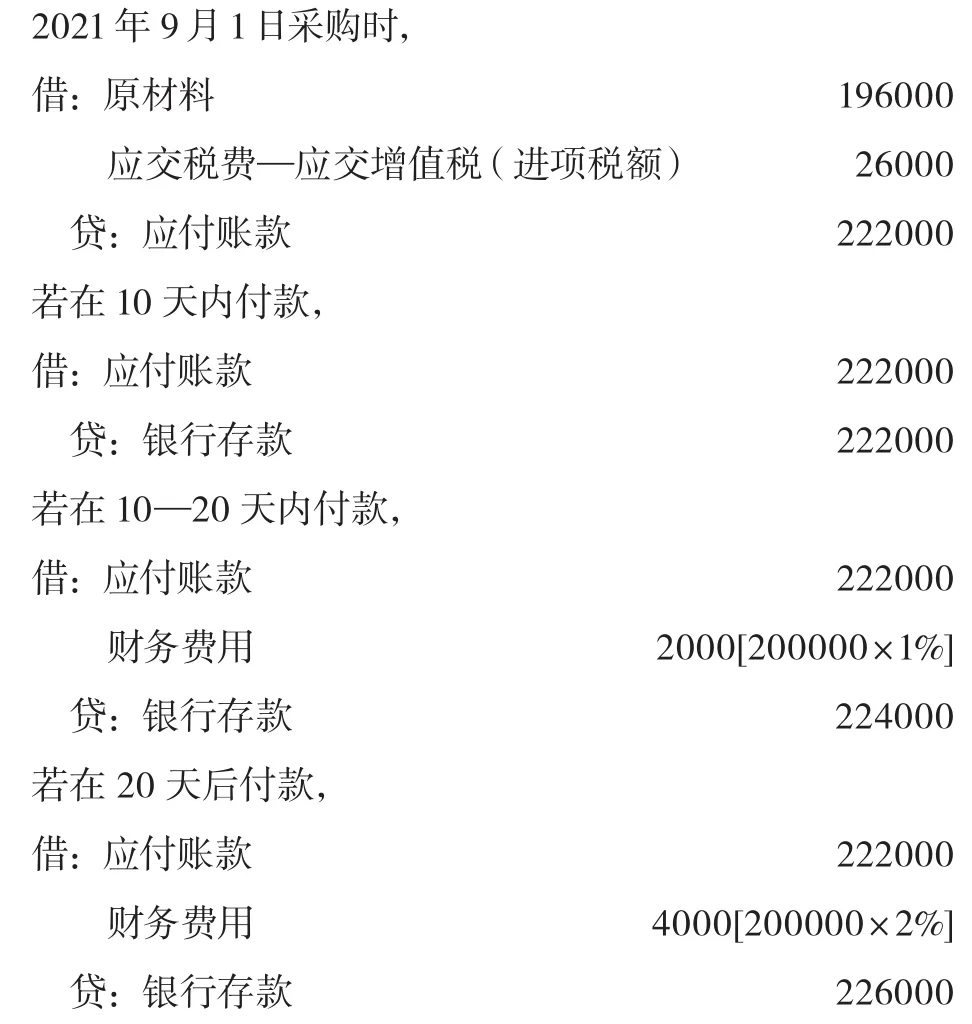

例:明德公司為增值稅一般納稅人,2021年9月1日向博潤公司銷售甲商品1000件,開具增值稅專用發票,每件單價200元(不含增值稅),增值稅稅率為13%,每件商品成本為120元。合同中明德公司與博潤公司約定的現金折扣條件為2/10,1/20,n/30,且計算現金折扣時不含增值稅。當日甲商品發出,博潤公司收到商品作為原材料驗收入庫,采用實際成本核算。

銷售方如果預計客戶極可能不選擇享受現金折扣,則應采用總價法,會計處理如下:

2021年9月1日銷售時,

銷售方如果預計客戶極可能選擇享受現金折扣(最可能發生2%現金折扣),則應采用凈價法,會計處理如下:

在上述的會計處理中,銷售方無論采用總價法還是凈價法,在客戶實際付款時最終確認的收入是相同的。例如,客戶在10天內付款,總價法確認的收入為200000-4000=196000元,凈價法確認的收入也是196000元。但兩種方法收入的初始確認金額是不一樣的,凈價法由于扣除了最可能發生的現金折扣,收入的初始確認金額是低于總價法的,而初始確認金額需要依賴會計人員的職業判斷,會計人員應保持應有的職業謹慎并確保在相關不確定因素消除時收入極可能不會發生重大轉回。

三、購貨方對于現金折扣的會計處理

在新收入準則實施前,購銷雙方對現金折扣的會計處理均采用總價法,銷售方將給予客戶的現金折扣作為提前收回資金的代價計入財務費用,購貨方將提前付款享受到的現金折扣作為理財收益減少財務費用,兩方的會計處理是相呼應的。筆者認為,新收入準則實施后,銷售方將現金折扣按照可變對價進行會計處理,購貨方對現金折扣的會計處理不需要與銷售相呼應。因為,購貨方對現金折扣的發生是可控的,合同交易價格對購貨方而言是基本確定的,并非可變對價。在交易發生時,購貨方也需要判斷是否選擇享受現金折扣,據以確定存貨采購成本。如果不準備享受現金折扣,則按發票價格為基礎確定存貨采購成本(即總價法);如果準備享受現金折扣,則按發票價格扣除最可能獲得的現金折扣后的凈額為基礎確定存貨采購成本(即凈價法)。如果在實際結算時發生了不可預計的事項,導致與之前判斷不一致,筆者認為,由于現金折扣所占合同總價比重較小,根據重要性原則,購貨方可以選擇不調整存貨成本,以免造成存貨后續計量信息的混亂,而將差異計入當期損益。

承前例,購貨方如果不準備享受現金折扣,則應采用總價法,會計處理如下:

購貨方如果準備享受現金折扣,則應采用凈價法,會計處理如下:

在上述的會計處理中,購貨方采用總價法計量的存貨資產比凈價法高出4000元,在其后發生小概率事件導致現金折扣與預計不符的情況下,總價法確定的利潤比凈價法高。由此可見凈價法更符合謹慎性的要求。購貨方需根據本單位資金是否充裕及成本效益原則等因素考量是否接受現金折扣,進而判斷采用總價法還是凈價法。

四、結語

新收入準則實施后對于現金折扣的會計處理與傳統方法相比有了較大變化:其一是明確了銷售方給予客戶的現金折扣作為可變對價進行會計處理;其二是不再強制對現金折扣統一采用總價法進行會計處理。企業實際上是可以根據估計判斷結果在總價法或凈價法進行選擇的。新收入準則及其應用指南為現金折扣的處理指明了方向,但實務界在具體操作中仍然存在一定爭議。本文對新收入準則實施過程中購銷雙方的現金折扣的會計處理進行了分析和探討,以期為財務人員提供一定參考。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52