居民家庭投資入股非上市企業(yè)風險防范

2022-09-03 08:08:14賀安若王芳

上海商業(yè) 2022年8期

賀安若 王芳

一、居民家庭投資入股非上市企業(yè)背景

根據(jù)國家統(tǒng)計局公開數(shù)據(jù)顯示,我國居民人均可支配收入呈逐年遞增趨勢,2021年全國居民人均可支配收入35128元,剔除價格因素影響后,比2020年實際增長8.1%。2021年,我國居民人均消費支出24100元,同比實際增長12.6%。隨著居民家庭財富的積累,家庭投資理財渠道呈現(xiàn)多樣化發(fā)展態(tài)勢,常見的家庭投資理財渠道包括儲蓄、黃金、股票、基金、期貨、債券、外匯、房地產(chǎn)等。我國的經(jīng)濟發(fā)展進入新常態(tài)后,房地產(chǎn)等傳統(tǒng)高回報投資行業(yè)呈現(xiàn)增速放緩趨勢,資本市場投資回報增速承壓,居民家庭開始將理財視角轉向身邊的中小企業(yè),投資入股身邊的非上市企業(yè)成了越來越多家庭實現(xiàn)資本增值目的的路徑之一。

《2022年國務院政府工作報告》中將2022年我國GDP增長目標設定為5.5%左右。同時,報告中指出,這個較高增速需要全國人民勠力同心才能實現(xiàn)。目前我國經(jīng)濟面臨多重壓力,投資的恢復對于支撐經(jīng)濟穩(wěn)增長有較強的現(xiàn)實意義。與上市公司嚴苛的審核不同,非上市公司使用股權吸納融資的適用環(huán)境較為寬松。保護居民作為小股東的利益,提振家庭居民投資的活力,將豐富金融市場直接融資體系功能,激發(fā)經(jīng)濟增長的內動力。

二、居民家庭入股非上市企業(yè)投資特征

相較于購買上市公司的股票,投資入股身邊的非上市企業(yè)對居民家庭具有獨特的吸引力。一般而言,居民家庭選擇投資入股的公司是當?shù)啬骋恍袠I(yè)的龍頭企業(yè),已經(jīng)有先前經(jīng)營的成功經(jīng)驗;或是由在某一個領域有才能和資源的人發(fā)起創(chuàng)辦,具備較高的盈利預期;抑或是由身邊的親屬朋友共同組建,股東之間有較高的信任度。不同于遙不可及的上市公司,此類企業(yè)空間上離投資者更近,情感上與投資者更親,產(chǎn)品服務上與當?shù)鼐用裆罡o密。而且此類企業(yè)由于經(jīng)營不確定性高、創(chuàng)立規(guī)模較小、運營管理規(guī)范性欠缺、無法達到金融機構資本金門檻要求等原因,很難從銀行和資本市場獲得初期發(fā)展所急需的資金支持。居民家庭對此類企業(yè)的資金注入,正好解了此類企業(yè)的燃眉之急,解決了階段性資金短缺問題。

但同時,也應意識到,非上市企業(yè)的管理運營和財務狀況都具有一定的不透明性,治理結構和管理體系不如上市公司完善,監(jiān)督機制的效力有待考證,大股東和管理層對公司的控制權缺乏監(jiān)管。因此,此類投資一般具有以下特征:

1.估值的隨意性

與上市公司公開透明的股價交易機制不同,此類初創(chuàng)型企業(yè)股份估值依據(jù)欠缺,無公允的股權定價機制可采用,難以對股權價值做出準確評估。由于沒有經(jīng)營數(shù)據(jù)可供參考,實踐中往往按照公司注冊資本、投資時的固定資產(chǎn)價值或是預期的公司未來價值估算出公司股份當前的價值,股份價值的估算具有較強的隨意性。

2.投資的長期性

入股時常常對將來退股和轉讓股份有較多限制,投資后持有的股權缺乏流動性,轉讓渠道受限,故此類股權投資一般都被視為長期投資,居民家庭認購股權之后將長期持有。因此,在資金安排上,居民應評估家庭未來的資金需求,并據(jù)以安排投資計劃。

3.經(jīng)營的高風險性

由于是初創(chuàng)型企業(yè),經(jīng)營風險較大,居民家庭往往是基于公司發(fā)起人描述的對市場的預期做出投資入股決策,投資的風險性高度依賴于公司創(chuàng)始人的專業(yè)水平。因此,在入股之前,居民家庭應認真評估公司發(fā)起人的經(jīng)營能力和水平。

4.分紅的不確定性

此類股權投資無須支付固定的股息或利息,投資者能否獲得預期的分紅不僅要視公司未來盈利情況而定,還要看大股東分享利潤的意愿。由于信息不對稱、大小股東權益不對等、內部控制缺乏、財務核算不規(guī)范,大股東侵占小股東利益的狀況時有發(fā)生,公司管理存在道德風險。因此在做出投資決策前,居民家庭還需考察公司大股東和主要經(jīng)營者的品德。

5.維權的不便性

雖然入股后擁有了股東身份,但是由于持有份額一般較小,居民家庭一般不能對企業(yè)經(jīng)營決策產(chǎn)生實質影響力。家庭用于此類投資的金額通常不高,少則一萬兩萬,多則三十萬五十萬,一旦自身的權益受損,可能會存在維權成本高于收益、高于投資本金的情況,大部分投資者在高昂的審計服務費、律師費前望而卻步,從而放棄維權。

三、居民家庭入股非上市企業(yè)投資風險案例

現(xiàn)將通過一個真實的案例展示居民家庭在投資非上市公司后,可能遭受的資產(chǎn)損失和維權難題。

1.案例背景

A公司為外貿(mào)零售型企業(yè),公司執(zhí)行董事曾向其老師詳細介紹了A公司的情況,邀請徐某投資入股,并口頭承諾了可觀的分紅。這位執(zhí)行董事的老師于2017年7月3日購買了A公司10%的股權。自他投資入股開始,A公司聲稱公司經(jīng)營無利潤,未履行當初的分紅承諾。他對公司說法提出質疑,遂欲查詢公司賬目,了解公司真實的盈利情況。他在2019年9月18日向A公司發(fā)函請求查閱公司財務會計報告、財務賬簿及財務憑證。關于查閱費用,他要求如若查賬發(fā)現(xiàn)問題,聘請會計師或審計師的費用10余萬元由公司執(zhí)行董事個人承擔。A公司于2019年9月29日發(fā)送回函稱同意查賬,但僅安排在2019年10月19日(星期六)上午八時接待查賬,且不允許對資料進行復制。同時,要求參與查賬的會計、律師等人員提前十個工作日提供身份信息備查,并與A公司簽訂保密協(xié)議。被騙者表示10月19日非會計師事務所、律師事務所工作時間,且查閱賬目無法在一日內完成。同時,咨詢受聘會計、律師人員后,雙方均表示不會簽署類似保密協(xié)議,此非行業(yè)慣常做法。后經(jīng)多次交涉,雙方對查閱時間、查賬費用、查賬人員保密協(xié)議等未能達成一致。徐某遂向法院提起訴訟,請求法院判令A公司支持其合法行使股東知情權。

經(jīng)兩輪訴訟,法院審理后作出終審判決,A公司應當將公司章程、股東會會議記錄、董事會會議決議、監(jiān)事會會議決議和財務會計報告置備于公司經(jīng)營場所供被騙者查閱,或在其在場的情況下,由他本人委托的注冊會計師、律師輔助進行查閱。A公司不能對其聘請的會計師、律師設置障礙,且提供的查閱時間窗口應為二十個工作日。

2.案例分析

企業(yè)股東保障自身分紅權的前提是能行使知情權。《中華人民共和國公司法》第三十三條保障股東的知情權,賦予公司股東通過查閱公司章程、股東會會議記錄、董事會會議決議、監(jiān)事會會議決議、財務會計報告、會計賬簿等有關公司經(jīng)營決策管理的資料,以實現(xiàn)了解公司運營狀況和公司高級管理人員活動的權利。

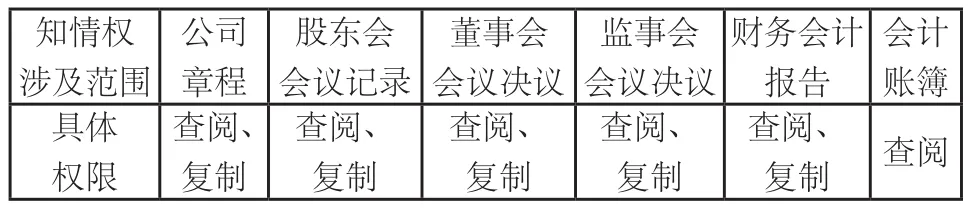

股東享有的知情權具體權限如下圖所示:

知情權涉及范圍公司章程股東會會議記錄董事會會議決議監(jiān)事會會議決議財務會計報告會計賬簿具體權限查閱、復制查閱、復制查閱、復制查閱、復制查閱、復制 查閱

《公司法》還做出規(guī)定,股東要求查閱公司會計賬簿的,應當向公司提出書面請求,說明目的。公司拒絕提供查閱的,股東可以請求人民法院要求公司提供查閱

實踐中,小股東懷疑自身的分紅權受到損害,向公司提出查賬要求時,往往會面臨層層障礙。首先,除非投資者自身具備會計、審計專業(yè)背景知識,否則很難通過翻閱賬目發(fā)現(xiàn)問題;其次,聘請專業(yè)人員代為查賬可能涉及高昂的服務費用,除非能將費用轉嫁至公司承擔,否則可能會得不償失;再次,即使公司不拒絕查賬,卻往往以經(jīng)營事務繁忙為由拖延推諉提供相關信息,或在查賬時間、查賬地點上設置困難,致使投資者事實上無法查賬;最后,居民家庭投資者一般有穩(wěn)定的工作或事業(yè),查賬維權需付出極大的時間成本,耗費大量精力,使得投資者在權衡利弊得失后放棄維權。

四、風險防范及發(fā)展建議

家庭居民投資環(huán)境的提升和投資風險的防范需要政府、企業(yè)、居民幾個部門通力合作。

1.政府創(chuàng)造良好環(huán)境

政府層面,應完善投資者保護制度,加大對非上市公司股權交易的合規(guī)性的監(jiān)管;搭建股權法定交易渠道及穩(wěn)健的股權交易平臺,為股權定價及流轉提供更多的支撐資源;推進關注股權投資行業(yè)的發(fā)展,引導居民家庭將資金交給更有投資經(jīng)驗的第三方資金管理機構代為投資;建立健全保障小股東利益的相關法律法規(guī),降低投資者維權成本,為家庭居民創(chuàng)造一個陽光透明的投資環(huán)境。

2.企業(yè)規(guī)范運營管理

首先,融資企業(yè)需加強運營管理。使公司的管理更具科學性,規(guī)范決策程序,強化內部控制,保障公司重大決策不以犧牲小股東利益為代價;其次,融資企業(yè)應加強財務管理。暢通直達小股東的信息披露渠道,使公司財務賬目對所有股東透明,注重內部審計,確保公司不對中小股東隱匿財務狀況;最后,公司應合理建立利益分配制度,明確公司盈利中用作留存收益的部分和分紅的部分占比,公平公正地進行股利分配,確保大中小股東共同享有公司發(fā)展的紅利。

3.居民完善投資協(xié)議

居民家庭最好的保護投資利益的方式,首先是做好宏觀經(jīng)濟和行業(yè)調研,獲取即將進入的市場及產(chǎn)品服務的相關信息,熟悉大股東、管理層能力及道德水平,在充分了解的前提下做出投資決策。更重要的是,應該將相關權利明確在投資入股協(xié)議書中,例如:約定每月公司應向股東公開財務信息,并開放查賬通道;約定小股東擁有審計權和監(jiān)督權,并做好審計費用的安排;約定利潤中用于分紅的比例、紅利發(fā)放的時間;約定退出機制,明確股權回購政策及股權轉讓事項;約定違約責任及相應的懲罰措施。

五、結語

中國的資本市場發(fā)展至今,已形成完整的市場體系,具備完備的運作規(guī)則,但仍無法滿足實體經(jīng)濟中各種各樣的投融資需求。據(jù)相關數(shù)據(jù)表明,我國高凈值家庭更傾向于將富余資產(chǎn)托管于專業(yè)的財富管理機構,私募基金和私人銀行業(yè)務近年來發(fā)展迅猛。由于此類基金投資門檻較高,普通家庭難以進入,這就給中小企業(yè)向家庭居民直接融資留下了市場空間。家庭居民大多在熟人的介紹下,信心滿滿地加入投資大軍,期待能在地方龍頭企業(yè)和初創(chuàng)公司的發(fā)展紅利中分得一杯羹。然而,越強的收益預期往往就伴隨著越大的投資風險。作為小股東,除了要面臨宏觀市場帶來的系統(tǒng)性風險與公司自身的經(jīng)營風險,或許還會遭受到大股東對小股東利益的侵占。為了盡可能規(guī)避來自大股東的不平等對待,居民家庭需謹慎做出投資決策。入股前,在投資協(xié)議書中詳盡約定股東知情權、分紅權、回購權、轉讓權等權利;入股后,充分行使審計和監(jiān)督權限,促進公司管理的公平運行;虧損時,利用退出機制和轉讓權限及時保全家庭資產(chǎn);維權時,依法依規(guī)運用法律武器保護自身的合法權益。