基于哈佛分析框架在物流企業財務分析中的應用研究

2022-09-06 06:31:28解艷玲

中國儲運 2022年8期

文/解艷玲

物流業融合了運輸、倉儲、信息等多項業務,A公司作為首家在創業板上市的物流企業,在行業內有著重要地位,因此文中以其為例進行分析,基于哈佛分析框架,以A公司2017~2021年的年報數據和公開信息,研究影響公司的主要財務因素,并提出具體可行的建議,以期為企業管理者及其他利益相關者提供借鑒。

一、哈弗分析框架概述。

哈佛分析框架是在傳統財務指標分析的基礎上,結合企業內外環境中的機會與風險,科學系統地進行邏輯分析,進而指明企業未來發展方向。該框架包含戰略、會計、財務和前景四個方面,既定量分析財務會計數據,也定性分析非財務信息[2]。由表及里層層深入的分析能夠有效把握財務分析方向,大大增強數據的邏輯性與科學性,為投資者決策提供可信的支持。

二、A物流公司簡介。

物流公司A成立于2001年,于2015年取得證監會批文,注冊資本1600萬元,獲準登陸A股市場。通過幾年的奮斗,A公司作為業內領先的物流配送公司之一,為顧客創造了優質的一體化綜合配送服務。依靠高效安全的商品流通渠道,A公司在物流市場占有一席之地,后又逐步把業務擴展至整個價值鏈前端的產、供、銷等各環節,并最終發展形成,為顧客提供一體化服務的現代綜合物流體系,從整體的物流業務角度看A公司始終居于主導地位,有很大的代表性[3]。

三、SWOT分析

3.1.1 優勢。A公司從成立以來,始終重視研發與創新,技術積累深厚,不斷追求運營模式和技術平臺上的創新升級,積極應用先進前沿技術,努力為客戶提供一體化的綜合物流服務,并希望憑借自身產品、創新服務增加公司核心競爭力。

3.1.2 劣勢。內部管理。隨著公司擴張,子公司和參股公司數量相應增多,業務規模擴大的同時也存在因子公司決策失誤帶來的經營管理風險,總體而言,公司的管理和內控難度增加,公司現有管理體系未必能完全適應未來的擴張。資金使用效率。A公司自身擴張的步伐加快,對其他公司進行并購,內部也出現了融資困難、項目投資收益率低和物流工程與管理資金緊張等問題。

3.1.3 外部機會。近年來,我國經濟持續增長,外貿需求增大,為物流行業的發展提供了宏觀基礎。中央政府和地方政府陸續出臺的一系列關于物流的扶持政策,挖掘了物流行業的巨大發展潛力。并購重組。公司借助資本市場平臺,整合了相關產業鏈上的資源,借助投資與收購等手段加快外延式擴張。如,對多家快遞公司并購重組,引進了新技術,提高物流服務水平,業務范圍也更寬廣。合作共贏。早在2016年,公司就與多家快遞公司達成合作,一起在大數據應用、智能化倉儲、城市智能物流和跨境電商等領域共謀發展。

3.1.4 外部威脅。國家因戰略需要而加大對公路、水路、航空等物流基礎設施的建設、人民物質生活條件提高拉動互聯網購物的繁榮、國家政策的扶持導致行業規模的擴大,更多的資本流入物流行業,中小型物流企業如雨后春筍般紛紛成立,加劇了物

C流行業的競爭程度。尤其在數量偏多的第三方物流中小企業中,服務同質化、基礎設施弱等問題愈顯嚴重,但這部分企業仍采取低價吸引客戶的措施,惡意擾亂市場。投資收益降低,公司的全資子公司因行業增長趨緩、競爭加劇等問題,盈利達不到預期。

3.2 會計分析

3.2.1 應收賬款質量。A公司主要一直對三類應收賬款計提壞賬準備,并且公司2017~2021年的壞賬準備政策未變更,前后各期壞賬準備計提比例無變化,因此,公司不存在利用壞賬準備計提政策粉飾財報的動機。但由于公司并購億程信息后,為提高業績放寬了賒銷政策,導致A公司的應收賬款隨時間的推移而增多,壞賬比率上升,造成企業凈利潤下滑。

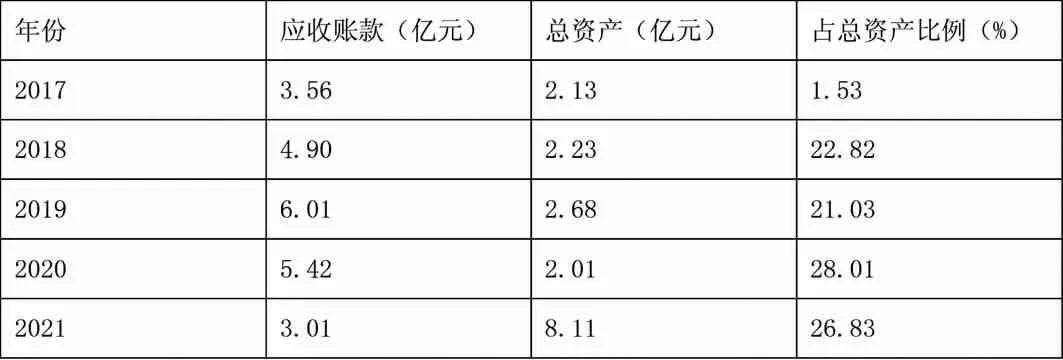

表一.A公司2017~2021年應收賬款質量對比

通過表1可以看出,隨著公司總資產的大幅減少,應收賬款所占的比例卻沒有明顯下降,說明A公司的賬款回收不理想,較多資金被應收款項所占用,可能會給企業帶來資金周轉問題。

表二.A公司2017~2021年盈利質量對比

3.2.2 盈利質量。從表2統計數據可以看出,2017年和2018年非經常性損益占凈利潤比例較大,據年報披露其非經常性損益項目金額的主要來源是政府補助、債務重組和營業外收入,雖不明顯存在利用關聯交易操縱利潤的盈余管理行為,但也說明A公司的凈利潤不是主要來源于主營業務,所以公司經營業務仍存在問題,核心競爭力較弱,說明公司的主營業務未發揮作用,營業能力較差。2019年以后,非經常性損益金額下降,占凈利潤的比例也減少,但公司的凈利潤表現亦不景氣,更加反映出公司主營業務發展有所欠缺,仍應當重視主業,提升公司盈利。

3.3 運營能力分析

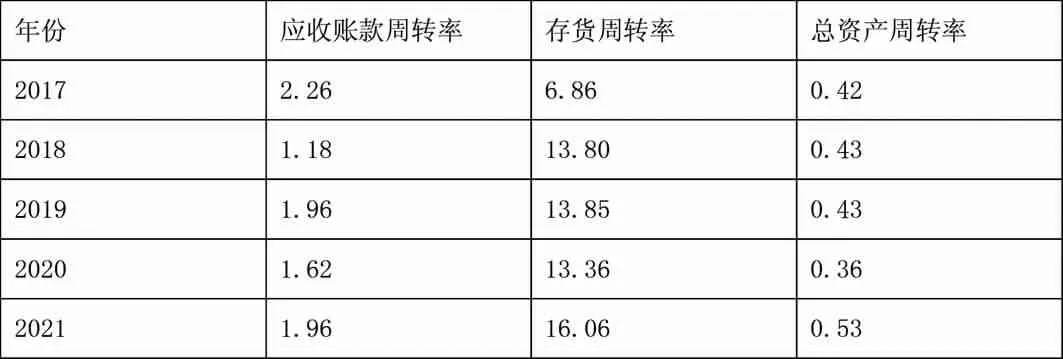

表四.A公司2017~2021年盈利能力指標

各類資金周轉狀況體現營運能力的強弱,應收賬款周轉率直接體現應收賬款的變現速度,如表四所示,A公司近五年的應收賬款周轉速度整體而言是下降的,表明企業貨款收回不及時,流動性差,容易發生壞賬。分析其原因可知公司在其他公司后,給予部分客戶較長信用期限,導致應收賬款余額逐年增加。存貨和總資產周轉情況好轉,說明A公司對存貨等資產的使用效率提高,有利于企業發展。總之,該企業在營運能力方面表現尚可。

3.3.4 成長能力分析

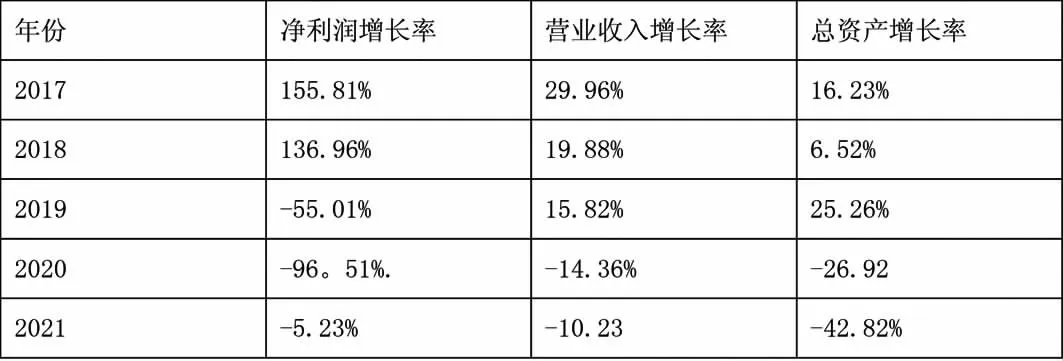

成長能力反映企業后續的經營拓展潛力。由表五可知,A公司的凈利潤連續三年為負,營收和總資產自2010年起下降,說明公司的資產規模、擴張能力、成長性在一定程度上都衰退了。企業資本累計速度慢和資產規模小的主要原因在于2019年起越來越多的企業加入智慧物流行業,競爭加劇,公司不得不面臨轉型升級,市場份額變化,其次因公司業務規模擴大、全資收購嘉信倉儲支付大量現金而發展動力不足、報關報檢送貨等業務減少、成本費用增加導致利潤同比下降。總而言之,公司競爭力下降、發展潛力變低。

表五.A公司2017~2021年成長能力指標

四、前景分析。

物流產業在較大程度上可以通過電子商務行業促進并取得更快的發展,中國傳統電子商務市場占有率已經在2019年左右上升了大約21%。從目前的數據看來,在2020年盡管出現了疫情的影響,但仍然將會創下新的歷史紀錄。由于中國國內傳統的電子商務市場逐漸下沉三、四線城市,因此物流市場的需求量將會顯著增加,并且隨著中國跨境電商的蓬勃發展,在未來數年內這些市場都將會給中國物流產業發展提供全新的機會。從各方面來看,中國現代物流市場在未來的發展空間非常巨大。A公司近年來投資了巨大的研究基金,以提供技術創新能力,這也給A公司的可持續發展帶來了充足的動能,因此A公司在未來發展的前途非常廣闊。

五、建議。

通過對A公司2017~2021年的財報分析可以看出,其發展并不穩定。由于同行競爭日趨激烈以及自身的不斷擴張,企業的盈利、營運能力都有所下滑[4]。所以,想要繼續提高企業盈利水平,A公司應根據不同的市場需求制定不同的服務策略,將市場細化后提供差別化服務。A公司也可以考慮將一些非核心的業務進行外包,來進一步降低企業的成本,從而來提升業務量,提高市場份額[5-6]。考慮到公司的優勢,A公司的冷鏈等新興業務收入逐年增加,公司可加大這方面的投資,來獲取更大的業務收入。把握好世界經濟一體化帶來的機遇,加大人才培養力度,將智慧物流和傳統物流相結合,開拓國際物流市場,打造新型物流企業。

引用出處

[1]江潤澤.基于哈佛分析框架的物流企業財務分析——以順豐為例[J].物流工程與管理,2022,44(01):152-154.

[2]林冬君.基于哈佛分析框架下的新寧物流財務分析[J].物流工程與管理,2021,43(12):141-144.

[3]張瑩.基于哈佛分析框架的三全食品財務分析[D].河南科技大學,2021.

[4]劉丹慧.哈佛分析框架在企業財務分析中的應用研究——以DF公司為例[J].大眾投資指南,2021(17):193-194.

[5]湯蔚琦.哈佛分析框架下跨境電商企業財務狀況分析與評價[D].中國礦業大學,2021.

[6]晁睿智,李登明.基于哈佛分析框架下的物流企業財務分析——以順豐為例[J].物流技術,2021,40(02):41-43+66.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

現代企業(2015年2期)2015-02-28 18:45:09