港口上市企業財務績效評價

2022-09-15 02:35:30王麗娟

物流工程與管理 2022年8期

□ 王麗娟

(曹妃甸港集團股份有限公司,河北 唐山 063200)

1 引言

作為國民經濟和社會發展的重要基礎行業,港口行業的發展與宏觀經濟及對外貿易密切相關。受宏觀經濟政策、經濟走勢、產業結構調整影響,近年來我國港口行業年均增速明顯放緩,加之受新冠疫情影響,世界經濟陷入停滯和倒退,我國港口正面臨新的挑戰。

港口上市企業作為港口行業發展的中堅力量,也受到了學術與實踐界的關注。在此背景下,對我國港口上市企業進行財務績效評價,便于行業管理者了解核心港口資源的財務績效水平,也便于企業管理者了解自身企業綜合財務狀況及行業地位,進而發現自身短板,優化經營管理策略,指導未來發展。考慮到評價結果的客觀性和科學性,本文以我國18家港口上市企業為研究對象,以2020年財務數據為研究基礎,基于國資委出臺的《企業績效評價標準值2020》及《中央企業綜合績效評價實施細則》[1],采用功效系數法對港口上市企業財務績效進行評價,在對評價結果進行分析的基礎上提出發展建議。

2 港口上市企業財務績效評價流程

2.1 被評價對象選取

考慮評價數據全面性、易得性和可比性,本文在樣本選擇時,剔除了因遼寧港口整合未披露2020年年度報告的營口港和不以港口物流為主業的淮河能源(原蕪湖港),選取港口上市企業見表1,企業名稱采用公司簡稱。

表1 被評價港口上市企業

2.2 評價指標體系建立

本文參照《中央企業綜合績效評價實施細則》,遵循全面性、代表性原則,選取盈利能力、資產質量、債務風險、經營增長四個方面的8個基本指標(見表2)構建財務績效評價指標體系,指標權重亦參考文獻[1]。

表2 企業財務績效評價指標及權數

2.3 功效系數法應用步驟

功效系數法是根據多目標規劃原理,將各評價指標分別對照行業評價標準值,結合指標權數,運用功效函數將各評價指標的實際值轉化為可度量的評價分數,再加總各指標的評價分數得到綜合評價分數。目前,功效系數法已被廣泛應用于績效評價領域,且該方法簡便實用,在指標選擇、標準值確定、權數確定、指標計分與合成等各方面更易于理解,所得結論也較符合實際[2]。

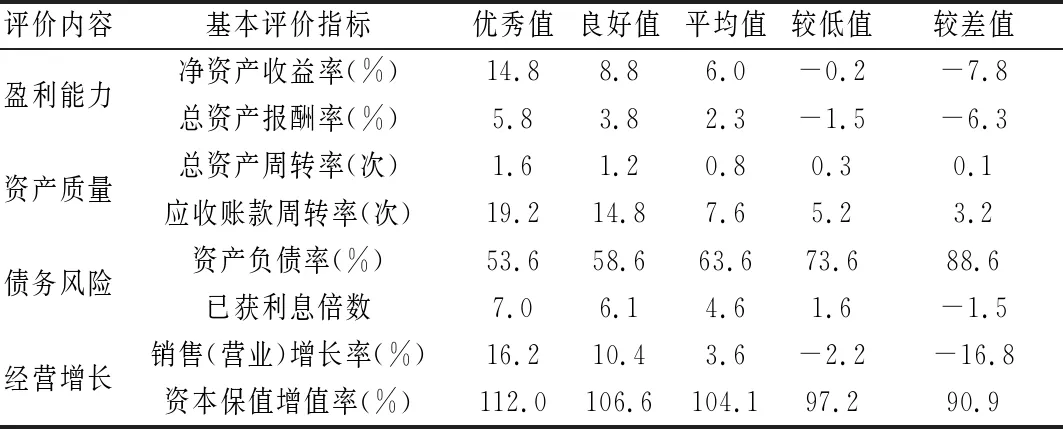

2.3.1 評價標準值及標準系數的確定

本文評價指標的評價標準值參照國資委出臺的《企業績效評價標準值2020》中港口業(全行業)企業績效評價國際標準值(見表3),同時財務績效評價標準劃分為優秀(A)、良好(B)、平均(C)、較低(D)、較差(E)5個檔次,對應的標準系數分別為1.0、0.8、0.6、0.4、0.2,E檔以下對應的標準系數為0。

表3 企業財務績效評價標準值

2.3.2 基本指標的評價計分及評價類型劃分

首先,計算單項指標的評價分數。

Fi=d*C0+(C1-C0)*d* (V- V0)/(V1- V0)

其中,Fi為某基本指標評價分數;V為指標實際值;V0為本檔標準值;V1為上檔標準值;d為該指標權數,C1為上檔標準系數;C0為本檔標準系數。

其次,計算基本指標的評價總分。基本指標評價總分=∑單項基本指標評價分數。

財務績效評價結果的類型劃分:基本指標評價總分85分以上即為優,70-85分(不含)為良,50-70分(不含)為中,40-50分(不含)為低,小于40分為差。

3 港口上市企業財務績效評價實證分析

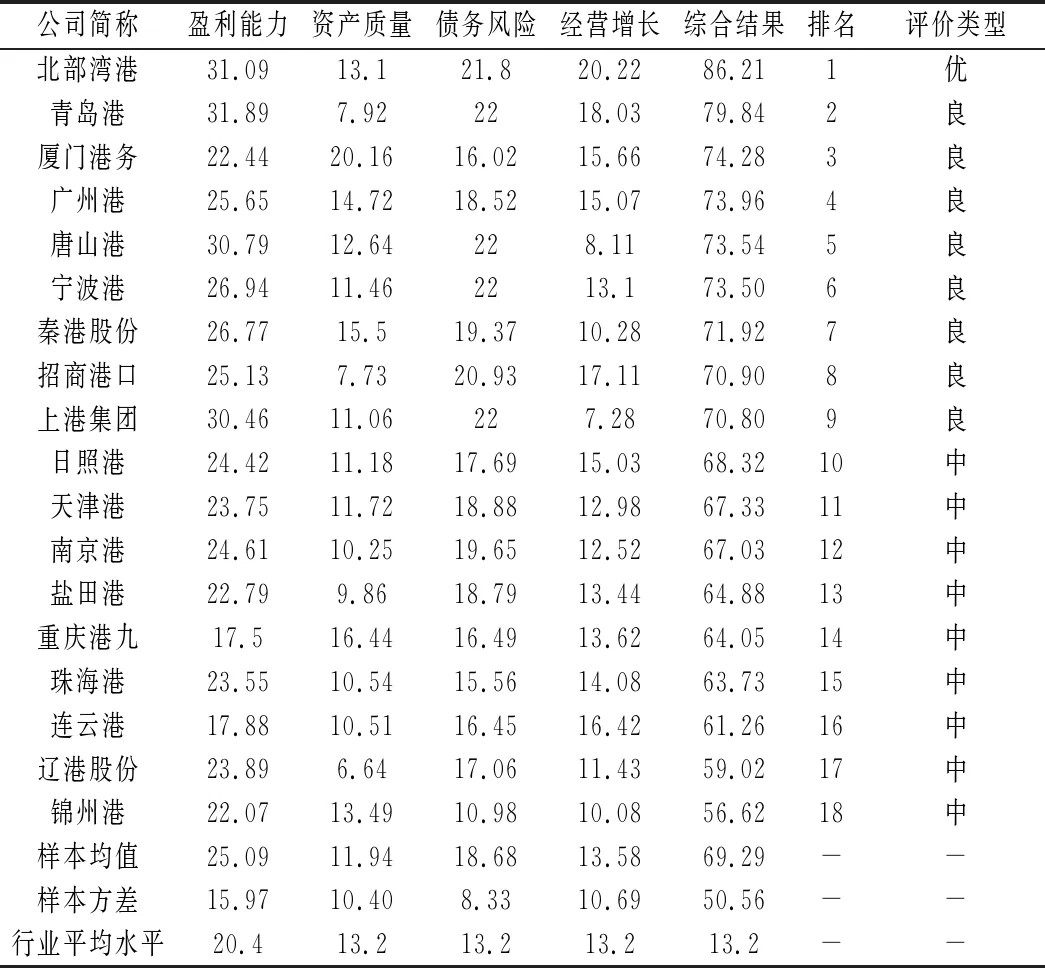

本文各指標實際值來源于和訊網、企業2020年年度報告,通過功效系數法對港口上市企業財務績效進行評價,得到各企業2020年財務績效及其各維度的評價結果(見表4)。

表4 港口上市企業2020年財務績效評價結果及排名

3.1 財務績效總體情況分析

由表4知,北部灣港財務績效評價類型為“優”,評價類型為“良”“中”的分別有8、9家,18家港口上市企業財務績效均在中等及以上水平,說明2020年我國港口上市企業總體財務績效比較樂觀;但北部灣港財務績效評價結果與錦州港(排名末位)相差29.59,并結合樣本均值及方差可知,2020年我國港口上市企業間財務績效存在較大差異,發展水平較不均衡。

從港口企業具體情況看,作為大西南地區的國內出海主通道,地處北部灣經濟區的北部灣港2020年凈利潤較2016年翻倍,除總資產周轉率外其他財務績效基本指標表現均優于行業平均水平,經營增長、盈利能力表現分別處最優、次優水平,說明北部灣港發展均衡,盈利水平及資產狀況較好、償債能力強且發展后勁足;錦州港評價指標總得分最低,且遠低于多數港口上市企業,從具體指標看,其資產負債率較高(63.97%)、已獲利息倍數較低(1.40),營業收入增長率為負數,說明錦州港需加強財務風險防范與應對,并多措并舉促進業務持續發展。

3.2 財務績效各維度狀況分析

從表4港口上市企業財務績效各維度的均值看,2020年港口上市企業財務績效各維度表現具有序關系[3]:債務風險指標>盈利能力指標>經營增長指標>資產質量指標。從財務績效各維度評價結果的方差看,各港口上市企業間盈利能力、經營增長表現差異較大,債務風險、資產質量表現差異較小。同時,以排名前5位的港口上市企業為例,廈門港務盈利能力評價結果低于均值;青島港資產質量評價結果低于均值;廈門港務、廣州港債務風險評價結果低于均值;唐山港經營增長評價結果低于均值,說明多數港口上市企業財務績效各維度發展較不均衡。

3.2.1 盈利能力狀況分析

盈利能力直接反映企業在一定生產周期的投入產出水平和盈利質量,體現股東投資的收益水平。在盈利能力方面,得分均值為25.09,高于行業平均水平,且18家港口上市企業中有16家企業的總資產報酬率高于3.8%(良好檔標準值),說明多數港口上市企業利用權益資本和債務資本實現獲利的能力較強。盈利能力方面,青島港、北部灣港、唐山港、上港集團、寧波港財務績效領先,五家港口均具備區位、腹地經濟、生產規模及先發優勢,2020年凈資產收益率、總資產報酬率均在6%以上,毛利率基本保持在30%以上;重慶港九得分最低,連云港次之,主要原因是成本費用高,且主營業務的收入增幅低于(或略高于)主營業務的成本增幅。

3.2.2 資產質量狀況分析

企業資產質量直接反映企業的營運能力。資產質量方面,文中港口上市企業得分均值為11.94,低于行業平均水平,說明多數港口上市企業資產質量較差,存在產能過剩、資產閑置現象,營運能力有待提升。僅廈門港務得分高于行業良好檔標準(17.6),其總資產周轉率、應收賬款周轉率均高于行業良好檔標準值,主要是由于其“貿易業務”營收貢獻很大,使企業營業收入增長速度明顯高于總資產擴張速度;遼港股份資產質量表現最差,其總資產周轉率、應收賬款周轉率均處于行業較差水平,主要是由于遼港股份總資產規模較大,營業收入受疫情及腹地產業結構及業務結構影響未見明顯提升,且應收賬款增速高于營業收入增速。

3.2.3 債務風險狀況分析

償債能力表現了企業財務風險的大小及對債務的償還水平[4]。在債務風險方面,18家港口上市企業得分均值為18.68,高于行業良好檔標準(17.6),說明港口上市企業整體債務風險可控。債務風險方面,上港集團、寧波港、青島港、唐山港財務績效領先,四者資本金充足,2020年資產負債率處20%-40%,屬于行業優秀水平,且四者盈利能力較強,可有效抵御債務風險;錦州港得分最低且低于行業平均水平,主要是由于其資產負債率過高,且已獲利息倍數低于行業平均水平,企業應審視其舉債政策及生產經營對債務利息的償還保障能力,以降低債務風險。

3.2.4 經營增長狀況分析

經營增長方面,18家港口上市企業得分均值為13.58,高于行業平均水平,但不同企業發展良莠不齊,僅北部灣港和青島港達到行業良好水平(得分高于17.6),唐山港等8家企業未達行業平均水平。從具體指標表現看,6家企業營收出現了負增長,10家企業資產保值增值率低于行業平均水平,主要是受新冠疫情對全球經濟環境和產業鏈供應鏈的影響,2020年多數港口企業營業收入增長狀況不樂觀,少數企業凈利潤下滑。例如,2020年唐山港雖凈利潤較上年度略有增長,但營業收入同比下降30.08%,在所有上市港口企業中降幅最大,為貿易業務減少所致。

4 發展建議

4.1 合理審慎投資,持續增益降本

根據實證分析,我國港口上市企業資產營運水平普遍不高,這符合港口行業重資產運作的特點,資產以固定資產和在建工程為主,基礎設施建設投資大、投資回收期長,由此影響港口企業總體營運效率,因此港口企業應在高效使用現有港口資源的前提下合理審慎投資,并持續開展技術、管理創新,促進降本挖潛,深化生產要素統籌調配機制,深度挖掘生產、發展潛力,加大設備和人員調配力度,提升作業飽和度,深耕存量市場,開拓增量市場,最大限度提高港口資源使用效率和效益。同時,對于應收賬款,企業應密切關注債務人償還狀況,制定嚴格的信用政策和收賬政策,盡量按期收回款項,減少壞賬損失。

4.2 做優增長空間,拓展服務范疇

根據實證分析,我國港口上市企業成長能力均有待提升。目前,港口港際之間的充分競爭不斷增加了新市場開拓和現有市場份額固守的難度。港口企業的硬件功能提升和服務范圍、服務模式的拓展,是驅動業績不斷向好的內生動力。

一方面企業可通過優化資源配置,實施碼頭信息化、自動化改造,鞏固提升智慧港口建設,并因地制宜地完善海陸空多式聯運體系,鞏固拓展腹地市場,以化解由國際經貿環境不穩定帶來的吞吐量下滑壓力。另一方面,根據實證分析,我國港口上市企業資產負債率普遍達到行業優秀檔標準,多數企業利息保障倍數高于行業平均水平,說明多數港口上市企業償債能力較強,這提示企業應關注投資政策效率,注意資金投向是否過于保守,沒有將資金投注到獲利能力更強的出口。為獲得新的盈利點,港口企業應高效配置資本性支出,利用現有資源加快拓展多元化業務,主動加快由傳統的裝卸型港口向物流港、貿易港、信息化港和多功能綜合樞紐港轉型升級,以抵御新冠疫情等外部環境帶來的市場沖擊和挑戰。

4.3 優化資本結構,合理負債促經營

根據實證分析,除錦州港外我國多數港口上市企業債務風險較小。一方面港口企業在追求發展擴張的同時應注意衡量債務風險與債務收益的關系,審視目前的舉債政策是否合理,合理控制有息債務規模,穩妥降低企業杠桿率,將資產負債率控制在合適水平,避免出現債務風險;另一方面港口企業在具備一定償債能力的前提下,應提高負債比重,以利用債務資本為企業獲取杠桿收益,充分發揮債務資本的財務杠桿及抵稅作用[5]。

5 結語

港口是經濟社會發展的戰略資源和重要支撐[6],在我國戰略性政策中被賦予了重要地位。在“交通強國”“國家綜合立體交通網規劃”等重要綱領和規劃指引下,我國港口正按照“加快形成以國內大循環為主體,國內國際雙循環相互促進的新發展格局”要求,優化調整規劃思路和重點任務,為迎接港口發展的新征程蓄勢待發。本文采用功效系數法評價港口上市企業的財務績效狀況,通過實證分析提出發展建議,便于行業管理者了解核心港口資源的財務績效水平以優化行業管理手段,同時便于企業根據評價結果清晰自身財務績效水平,了解發展短板,以優化財務管理策略,彌補不足,提高經營管理水平,逐步提升企業核心競爭力,實現長期穩定發展。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

車主之友(2022年4期)2022-08-27 00:57:48

當代工人(2019年20期)2019-12-13 08:26:11

海洋世界(2016年12期)2017-01-03 11:33:00

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26