基于博弈論的我國UBI車險發展趨勢研究

2022-09-19 03:00:06曾智仁

科技創業月刊 2022年7期

曾智仁

(中南財經政法大學 金融學院,湖北 武漢 430000)

0 引言

隨著大數據、區塊鏈、物聯網等新型技術的出現,保險行業的傳統運作方式都發生了巨大變化。在車險領域,大數據、物聯網的成熟造就了UBI(Usage based insurance,簡稱為UBI)車險的誕生。

業內對于UBI車險的定義是基于使用量來確定保費的保險,即UBI車險可以被理解為一種基于駕駛行為的保險。通過車聯網、車載自動診斷系統(on-board diagnostics簡稱為OBD)和智能手機等互聯網設備將駕駛人的駕駛技術、駕駛習慣、車輛基本情況和周圍環境等相應數據綜合起來建立的多維度定價模型。由此可見,UBI車險與傳統車險最大的不同之處就在于UBI車險強調的是“人”,即UBI車險主要是根據駕駛員的駕駛行為來確定相應的保費;而傳統車險強調的是“物”,即傳統車險主要是根據車輛的品牌、價格等因素來確定車險保費。將人為因素引入到車險定價,可以在很大程度上解決車險市場中風險差異和保費統一標準之間的矛盾。

1 文獻綜述

UBI車險作為一種新型保險產品,國內對于UBI車險的研究還處于初級階段。因此,本文從UBI車險的現狀出發,根據UBI車險的優勢及國外發展狀況來研究我國UBI車險發展趨勢。

UBI車險最開始盛行于西方發達國家。英國福路(Floow)公司創始人Aldo Monteforte 認為UBI車險在西方發達國家流行的原因主要是因為使用UBI車險的年輕人可以獲得一個比較好的折扣。以英國為例,一般18~20歲的年輕人購買車險的價格十分昂貴,但如果使用UBI車險,則最大可以獲得20%~30%的折扣。除了給予消費者一定的折扣優惠之外,UBI車險還可以幫助車險企業增加收入。Ye等[1]認為通過互聯網來為車險定價可以帶來保費收入和利潤的增加。同時,UBI車險有利于市場經濟的發展,因為它促進了包括汽車零部件及服務在內的產業鏈發展。UBI車險不僅有著費率優惠和促進經濟發展的好處,它也能夠更加精準地識別客戶駕駛行為。LI等[2]基于CNN-Softmax算法,提出UBI汽車保險費率評級模型,實證結果表明,與CNN算法、BP神經網絡算法和SVM算法相比,CNN-Softmax算法在UBI客戶駕駛行為風險評估中具有更高的判別準確率。

國內學者也從不同的視角分析了UBI車險。孫宏濤等[3]認為,UBI車險在一定程度上解決了網約車難題。由于我國車輛在投保時被按照不同用途分成了“營運車輛”與“非營運車輛”,并且不同用途的車輛費率不同。因此,網約車合法化就導致了許多私家車與其購買的保險錯配。UBI的出現正好可以打破車險原有的二元結構,符合網約車不同時間段的營運模式。唐國艷(2020)認為,在大數據時代,實行UBI車險是十分有必要的;楊帆(2020)基于《關于實施車險綜合改革的指導意見》,認為UBI車險等創新型產品迎來了春天,該意見明確提出要在具備相關條件的傳統行業和新能源汽車行業開發UBI車險等創新產品。因此,基于物聯網和大數據的UBI車險將會成為車險行業的新勢力。

綜上所述,雖然UBI車險在國內的車險市場還不發達,但就國外的經驗來看,UBI車險在價格優惠、個性化和防止保險欺詐等方面都取得了不錯的效果,所以未來UBI車險在中國市場也會成為一種可能。在車險綜合費改背景下,發展UBI車險順應了政策要求和時代需求。隨著車聯網、大數據和5G技術的進一步成熟,必將為UBI車險的發展進步提供有力的技術支持。因此,本文基于藍海戰略視角和博弈論視角探討UBI車險在國內市場未來發展的可能。

2 UBI車險的優勢

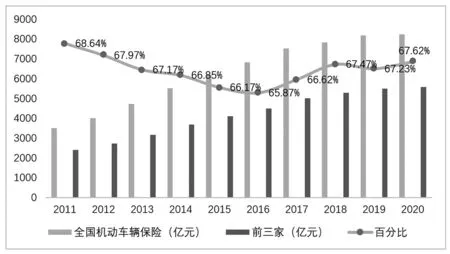

就國內車險市場而言,一直以來都呈現出寡頭壟斷的局面。前三家保險公司(中國人民財產保險股份有限公司、中國平安財產保險股份有限公司和中國太平洋財產保險股份有限公司)一直占據國內車險市場份額的一半以上。具體情況如圖1所示。

數據來源:EPS數據庫圖1 前三家保險公司國內車險市場份額

根據圖1可以得知,前三家財險公司的市場占有率基本保持在65%以上,這樣的行業情況導致了車險行業的產品同質性高,不利于車險市場的發展。對于中小型財產保險公司而言,前三家的市場份額太過龐大會擠壓其生存空間,車險行業的壟斷性會進一步加強。而UBI車險的出現為中小型保險公司擴大市場份額提供了一種可能。與傳統的車險產品相比,UBI車險具有如下優勢:

第一,UBI車險可以提供個性化的保險保障服務。一般而言,UBI車險通過車載OBD設備ADAS(advanced driver assistance system)設備或智能手機等裝置來記錄駕駛員的駕駛習慣、平均車速等。部分國內UBI車險的具體數據采集方式如表1所示[4]。由表1可知,國內的UBI車險基本都是對車輛行駛的里程、速度、緊急變速等通過相應的傳感器記錄和GSM網絡傳輸到數據處理中心,從而根據每個駕駛員的駕駛習慣來定制不同的保險產品。若駕駛員在平時的駕駛過程中車輛行駛較穩(如急轉彎、急變速等行為較少),那么他們在該段行程所獲得的分數也就會比較高,長期保持這樣的駕駛習慣在購買UBI車險時就能夠獲得一個較為優惠的保費。若駕駛員的駕駛習慣還有待改進,UBI車險的自帶軟件如ADAS設備就會提醒該駕駛員的駕駛行為可能存在風險,從而可以起到相應的提醒作用。

表1 部分國內UBI車險數據采集方式

第二,UBI車險可以解決信息不對稱問題。信息不對稱一直都是保險市場中的難題,《保險法》規定投保人在保險訂立合同的過程中必須履行如實告知義務,從而可以在最大程度上彌補保險當事人雙方之間的信息鴻溝。然而,國內保險市場采取的方式一般都是詢問告知,對于那些保險人沒有詢問的問題,投保人一般不會補充,這就造成了信息的缺失。UBI車險的出現能在一定程度上解決該問題。由于車載OBD或ADAS等其他設備可以全程記錄駕駛員的駕駛信息,因此,一旦車輛發生了相應的保險事故,即使駕駛員想要刻意隱瞞也無濟于事。再加上車聯網技術的成熟,各保險公司均可了解該駕駛員的駕駛習慣,從而可以在很大程度上避免道德風險。

第三,UBI車險可以遏制騙保行為的發生。根據中國銀保監的信息披露,機動車輛保險領域一直在保險欺詐事件中占有很高的比例,車險欺詐案件占整個保險行業騙保涉刑案件的70%以上,嚴重損害了保險公司和其他投保人的利益[5]。UBI車險可以在一定程度上遏制該行為的發生。由于車上附有相應的UBI車險設備,因此每個駕駛行為都可以被相應記錄,從而可以根據路況信息、駕駛員行為等來推斷出是否屬于故意行為。在意大利南部,騙保行為發生的頻率很高,因此,該地區的UBI市場滲透率達到了40%。

3 UBI車險的發展趨勢分析

為了探究UBI車險在我國發展趨勢,本文從藍海戰略視角出發,通過我國車險市場的博弈分析UBI車險的發展趨勢。

3.1 藍海戰略視角

藍海戰略(blue ocean strategy)最早是由歐洲工商管理學院的W.Chan Kim和Mauborgne提出。在整個藍海戰略模型的框架中,市場被分成了紅海和藍海。其中紅海代表傳統行業,該行業內充斥著激烈的競爭,市場參與者都需要在特定的范圍內去尋求自身的生存空間。藍海則代表著市場上尚未完全開發的新興產業,與紅海相比,藍海更加強調要突破固定邊界,通過創新去尋找非競爭性的市場空間。

在車險行業,傳統的車險市場就相當于紅海,而UBI車險就相當于藍海。因此,在UBI車險發展的初級階段,可能會面臨著市場化程度低、消費者接受度不高和政府監管不夠完善等問題,所以保險公司需要憑借自己的努力去不斷開發和完善這個市場。一旦這個新市場被開發出來,那么該公司便可以在競爭顯著下降的情況下享受市場帶來的福利。保險公司可以通過優化自身資源配置,加快保險產品升級與保險產品創新,精準化滿足客戶需求,從而快速占領保險市場。除了保險公司之外,第三方數據處理中心也需要加快技術升級,實現更加精準的數據記錄。同時還要注意與保險公司之間的合作,注意防范相關風險,并最終在UBI車險市場長期生存。

3.2 博弈論視角

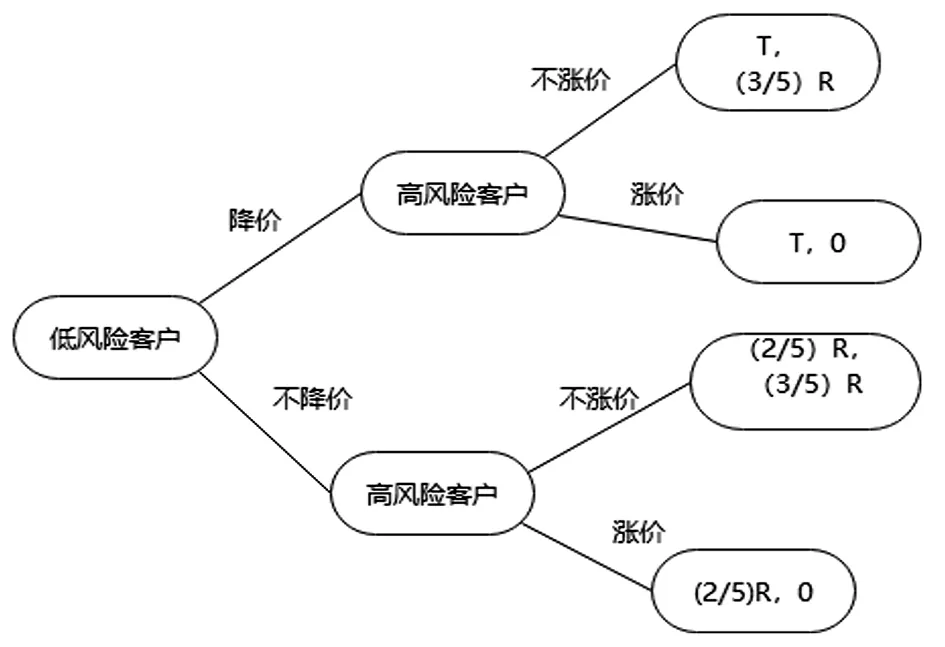

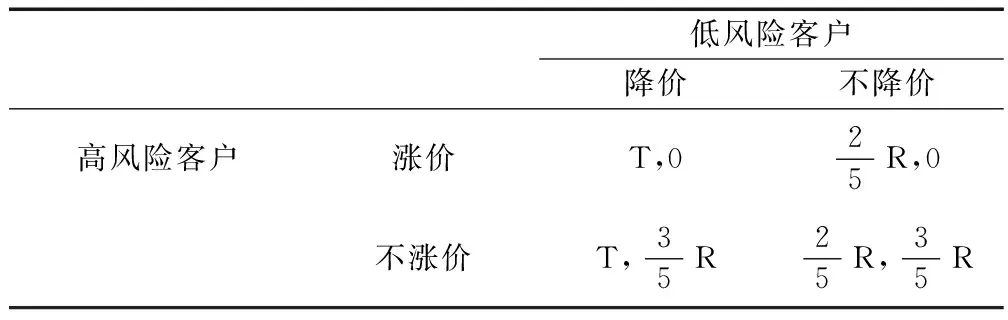

雖然UBI車險有著眾多優勢,并且西方發達國家也實踐了許多年,但在國內UBI車險還處于發展的起步階段。隨著大數據、云計算和車聯網等技術的不斷創新和進步,以及第三次車險費改的影響[1],部分保險公司已經對UBI車險付諸實踐,如眾安聯合平安推出的保骉車險、路比車險等。就目前情況來看,開展UBI車險的企業大多為行業的龍頭企業,有較大的市場占有率,可以獲得較為可觀的利潤,并且研發UBI車險對其利潤的影響并不會太大,所以這些企業沒有太大的動力去開展UBI車險。但對于中小型保險公司而言,開展UBI車險是其搶占市場份額的一個好機會,參考金雨晴(2019)的博弈論假設,本文進行如下的博弈論推理。

在進行嚴格的推理證明之前,首先設定某企業的市場占有率為R,UBI車險在國內的理論滲透率為T,且使用UBI車險的一個典型特征就是對低風險客戶給予一定的保費優惠,綜合考慮市場的實際情況,做如下假設:

(1)市場上只有一家UBI車險公司,即UBI車險被該企業壟斷;

(2)保險消費者是完全理性的,即對比保險市場上的其他產品價格,保險消費者會毫不猶豫地選擇價格更低的產品;

(3)中高風險客戶和低風險客戶的比例為3:2。

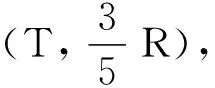

根據以上假設,此企業的博弈過程屬于完全信息靜態博弈過程,具體博弈過程如圖2所示。

圖2 低風險客戶與高風險客戶的博弈過程

表2 UBI車險使用的博弈

UBI的理論滲透率可以考慮借鑒國外數據粗略估算。UBI車險最早是由美國Progressive公司提出,根據中國保險報記者王薇透露,目前意大利的UBI車險滲透率為全球最高,達到了15%,美國的滲透率達到了7%。我國的UBI車險滲透率很難達到意大利那么高,但隨著車聯網等技術的飛速發展,未來我國的UBI車險滲透率可能會與美國相當或略低于美國,因此按照5%來衡量比較好。所以在理想條件下,市場占有率小于6.7%的企業將會有動力去開發UBI車險,這也是中小企業開拓新市場和搶占市場份額的一個機遇。

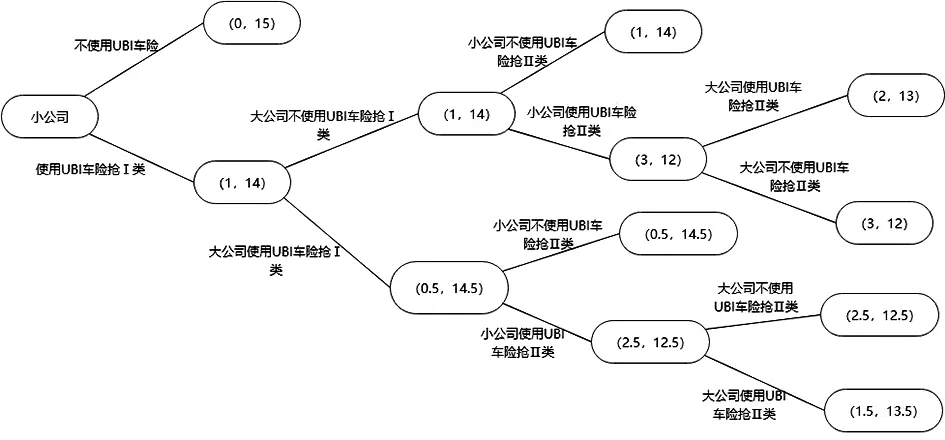

論證大公司在中小公司的影響下開展UBI車險的可能。由于大公司本身擁有足夠大的市場,因此其沒有動力去開展UBI車險。但是當小公司開始開展UBI車險來搶占客戶時,大公司還會保持原有的狀態嗎?答案是否定的,現進行推理論證。在進行論證之前,首先先建立幾個假設條件:

(1)市場上的保險公司分為大保險公司與小保險公司,分別用Y與X表示,且根據上文推導,小公司為UBI保險的先行者。

(2)將客戶按照風險分為低風險、中低風險、中風險、中高風險、高風險五類,分別用Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ來表示。

(3)利用UBI車險爭搶客戶時,大公司和小公司可以爭搶的客戶比例為1∶1。

(4)車險市場上的客戶是理性的,即會選擇價格更低的車險險種。

(5)博弈過程按先后進行,當小公司不再進行博弈選擇時,博弈過程結束。具體的博弈過程如圖3所示。

圖3 大公司與小公司的博弈過程

在整個博弈的過程中,無論大公司開不開發UBI車險,小公司總會利用UBI車險來搶占市場,并且小公司只會搶占Ⅰ類和Ⅱ類客戶,Ⅲ類、Ⅳ類和Ⅴ類客戶屬于中高風險客戶,保險公司不會使用UBI車險去爭取,博弈結果如下:

(1)在最開始,小公司與大公司之間是在對是否使用UBI車險來搶占客戶進行博弈。其具體結果有兩種:當小公司不使用UBI車險來搶占市場份額時,按照原有的市場狀況,市場份額都屬于大公司,結果表示為(0,15),博弈過程結束;當小公司使用UBI車險來爭奪第Ⅰ類客戶時,其結果為(1,14),此時博弈繼續。

(2)在此基礎上,大公司有兩種選擇,使用UBI車險爭奪第Ⅰ類用戶和不使用UBI車險爭奪第一類用戶。當大公司選擇不使用UBI車險來爭奪第一類用戶時,小公司就如愿獲得了第一類客戶的所有市場份額。當大公司使用UBI車險來搶占第Ⅰ類用戶時,其搶占結果按照1∶1分配,即結果為(0.5,14.5),博弈繼續。

(3)當小公司獲得了第Ⅰ類市場份額時,還會面臨兩種選擇,使用UBI車險搶占第Ⅱ類客戶和不使用UBI車險搶占第Ⅱ類客戶。若小公司不使用UBI車險搶占第Ⅱ類客戶,則博弈結束,其結果為(1,14);若小公司選擇使用UBI車險搶占第Ⅱ類客戶,則結果為(3,12),博弈繼續。當小公司與大公司平分了第Ⅰ類客戶的份額時,也存在著是否使用UBI車險搶占第Ⅱ類客戶的選擇。若小公司不使用UBI車險搶占第Ⅱ類客戶時,博弈結束,其結果為(0.5,14.5);當小公司選擇使用UBI車險來搶占第Ⅱ類客戶時,其結果為(2.5,12.5),博弈繼續。

(4)當小公司的博弈結果為(3,12)時,大公司面臨兩種選擇:使用或不使用UBI車險來搶占第Ⅱ類客戶。若大公司選擇不使用UBI車險來搶占第Ⅱ類客戶,則最終博弈結果為(3,12),博弈結束;若大公司選擇使用UBI車險來搶占第Ⅱ類客戶時,最終博弈結果為(2,13),博弈結束。

(5)當小公司的博弈結果為(2.5,12.5)時,大公司面臨著是否使用UBI車險來搶占第Ⅱ類客戶的兩種選擇。若大公司不使用UBI車險來搶占第Ⅱ類客戶,則最終的博弈結果為(2.5,12.5),博弈結束;若大公司選擇使用UBI車險來搶占第Ⅱ類客戶,則博弈結果為(1.5,13.5),博弈結束。

從博弈結果來看,大公司與小公司之間就是否使用UBI車險來搶占低風險客戶存在7種可能,其博弈結果分別為(0,15),(1,14),(2,13),(3,12),(0.5,14.5),(2.5,12.5),(1.5,13.5)。在此次博弈中,納什均衡為(1.5,13.5),即大公司與小公司均會選擇使用UBI車險來搶占優質客戶。

為什么會出現這種結果呢?首先從小公司的角度出發,如果其不開展UBI車險來搶占低風險客戶,則在整個車險市場的生存空間會十分狹窄。因此,為了獲得部分車險市場,小公司有動力去使用UBI車險來搶占客戶。對于大公司而言,一旦小公司開始使用UBI車險來搶占Ⅰ類客戶,則客戶會選擇保費更加優惠的UBI車險,從而會使得大公司喪失部分優質客戶。因此,大公司如果不使用UBI車險,那么其在部分優質客戶流失后,公司的利潤也會受到沖擊,只有采取提價才能保持原有的利潤率。但對于客戶而言,在產品同質的情況下,一定會選擇更加優惠的價格,所以這就會造成大公司的客戶進一步流失。大公司出于自身利益出發,也會選擇開展UBI車險。

從整體博弈過程來看,小公司選擇UBI車險的收益比不使用UBI車險的收益要高,所以小公司是UBI車險的推動者,而大公司從自身利益最大化的角度出發也會使用UBI車險。因此,在整個博弈過程中,小公司和大公司均會選擇使用UBI車險來搶占Ⅰ類客戶和Ⅱ類客戶,所以最終達成了(1.5,13.5)的納什均衡。

4 結論

本文主要闡述了國內車險市場的狀況和UBI車險的優勢,利用國外UBI車險成功的經驗,通過理論分析和特定情況下的博弈論分析模型來探討我國UBI車險的發展趨勢。總體來看,國內大型保險公司由于已經占領了較高的市場份額,因此并沒有太大的動力開展UBI車險。與此不同的是,中小型保險公司可以通過開展UBI車險來實現搶占車險市場份額的目的。根據博弈結果,市場占有率低于6.7%的企業更有動力去開展UBI車險,現實中情況更加復雜,該比例可能會更小。

但是一旦市場上率先有保險公司開展了UBI車險并且搶占了部分低風險客戶時,其他市場參與者也不得不開始使用UBI車險來保持自身原有的客戶群。開展UBI車險對于車險行業而言是十分有益的。現有的車險行業大部分都被幾家行業龍頭所占領,這導致了我國車險產品的同質化高、產品個性化不強。UBI車險的引入可以較好地克服這一問題。隨著車險綜合改革的不斷推進,我國UBI車險也會在政策支持和引導下不斷進步。