淺析我國融資租賃行業

2022-09-27 00:32:02姜奕辰

全國流通經濟 2022年22期

姜奕辰

(山東融越金融控股有限公司,山東 濟南 250100)

1952年美國誕生了世界上第一家融資租賃公司,由此開啟了現代融資租賃業的序幕。據《世界租賃年報》統計,從全球租賃成交額來看,1993年至今總體保持平穩增長。相對于國際市場,我國第一家融資租賃公司中國東方租賃有限公司于1981年成立,標致著中國融資租賃業務正式起步,此后至1987年,行業進入萌芽發展期 ;1988年至2008年,行業經歷了調整和規范發展期。2011年至2017年,行業進入快速發展階段,服務范圍不但包括我國水利、電力等主要傳統行業,更覆蓋了高精信息技術、新能源等多個新興產業領域。金融租賃憑借在貼近實體經濟、促進產業結構轉型升級、服務國民經濟重點領域和薄弱環節等方面的優勢,成為我國多層次金融服務體系的重要組成部分,步入了行業快速發展的“大繁榮”階段。2018年以來,行業整體處于調整時期。

本文通過分析融資租賃行業現狀與發展趨勢,闡述行業目前面臨的主要風險并提出相應防范措施。

一、融資租賃行業現狀

1.整體概況

當前國際存在主要五種金融形式,分別為銀行信貸、融資租賃、直接融資、信用委托、保險。其中,融資租賃作為與實體經濟聯系最為緊密的金融業務之一,在拉動消費投資、優化資源配置以及完善金融市場等方面日趨重要,展現其業務獨有的優勢,故而成為現代服務業的重要組成部分。

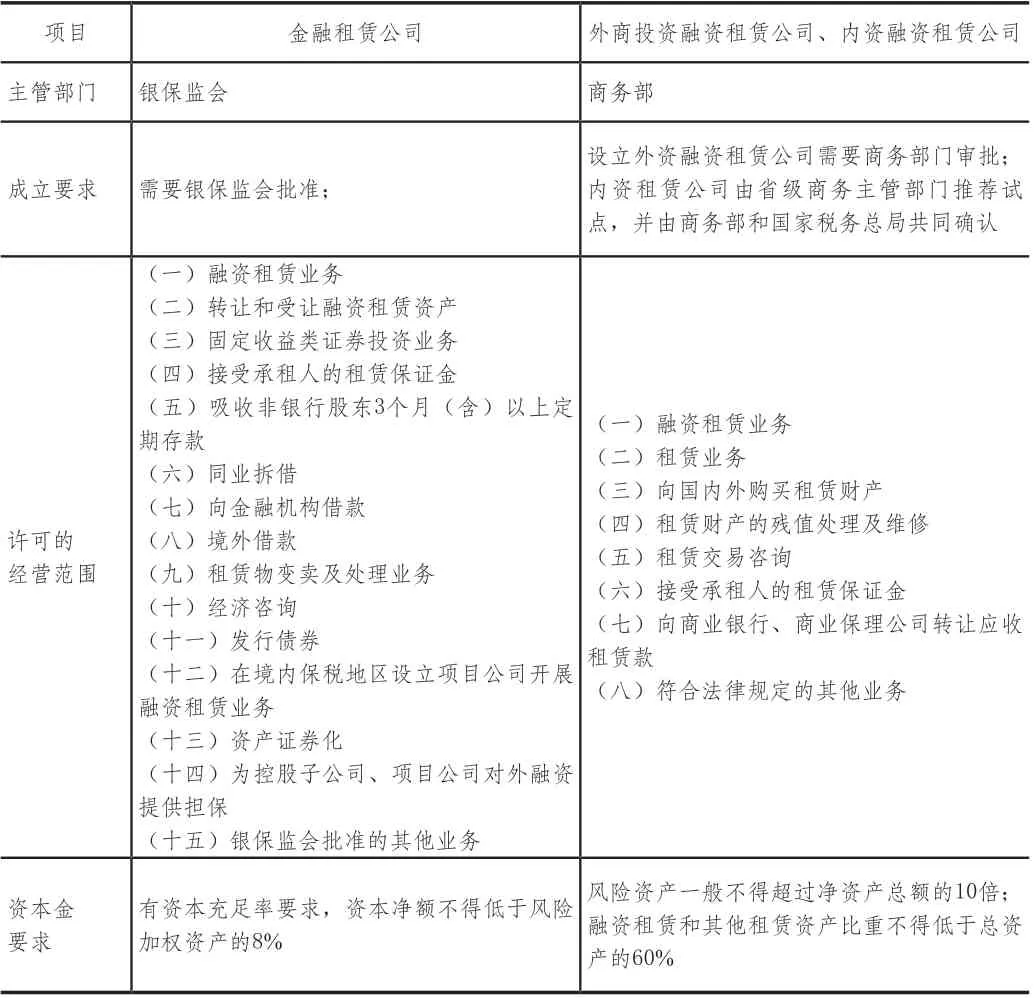

近年來,我國融資租賃行業產業鏈逐步完善,上游的資金方與制造商主要是銀行機構、非銀金融機構、飛機制造與其他制造商;中游的融資租賃公司主要包括外商投資融資租賃公司、內資融資租賃公司與金融租賃公司;下游的承租公司主要有交通運輸公司、工業裝備公司及其他承租方。我國融資租賃行業相對國際其他發達國家起步較晚,目前仍處于發展階段,市場競爭相對寬松。根據《融資租賃企業監督管理辦法》《商務部國家稅務總局關于從事融資租賃業務有關問題的通知》《外商投資租賃業管理辦法》《金融租賃公司管理辦法》,目前我國有兩類租賃企業:一類是由原銀監會批準成立的金融租賃公司,按出資人不同,可分為銀行系金融租賃公司和非銀行系金融租賃公司;另一類是由商務部批準成立的非金融機構類的融資租賃企業,按企業形式不同,劃分為內資融資租賃企業和外資融資租賃企業。兩大類之間的差異如表1所示。

表1 銀保監會與商務部批準的租賃公司對比

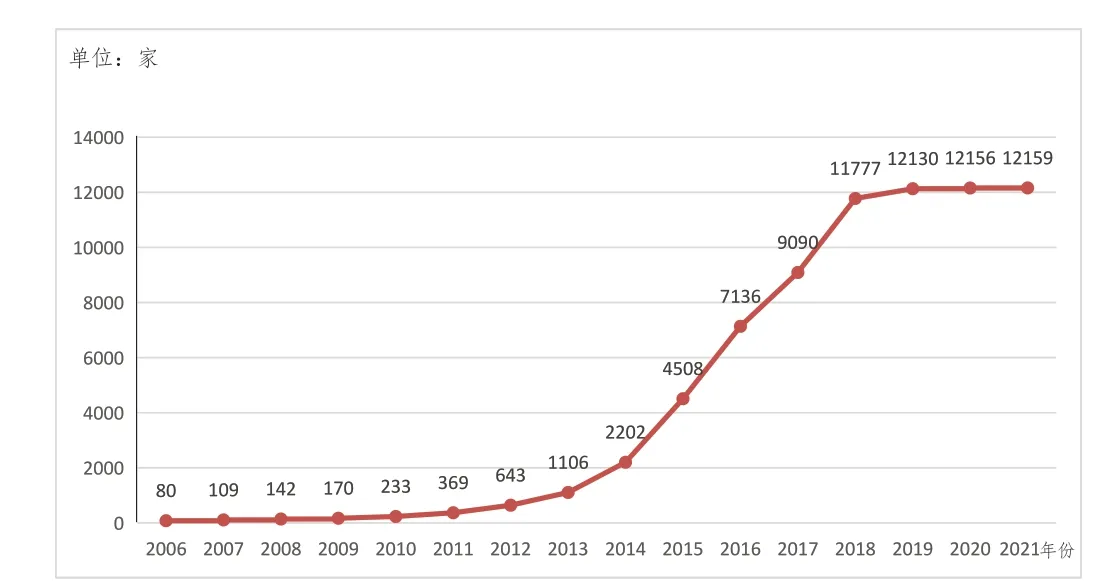

根據Wind金融數據庫與中國租賃聯盟數據,下文闡述的融資租賃公司是不含單一項目公司、分公司、SPV公司、港澳臺當地租賃企業和收購海外的公司,包括一些地區監管部門列入失聯或經營異常名單的企業。如圖1所示,在企業數量情況方面,自2011年以來我國租賃企業數量整體保持增長趨勢,但增幅逐步減緩。截至2021年6月30日,我國融資租賃公司總數約為12159家,較2020年年底的12156家增加了3家,增幅較小,主要是因2021年銀保監會下發的《融資租賃公司監督管理暫行辦法》進一步加強了對融資租賃公司的監管,融資租賃公司總數在未來可能有一定下降的趨勢。

圖1 2006年~2021年6月我國租賃行業企業數量情況

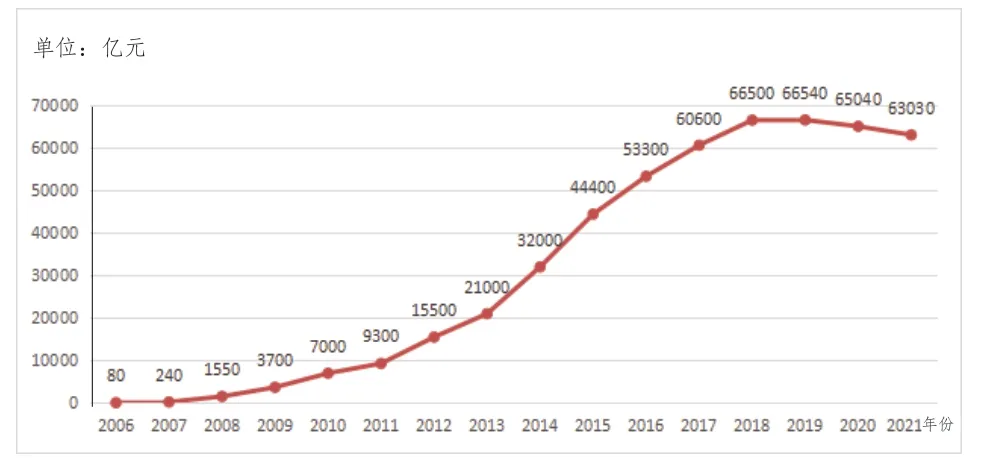

如圖2所示,從業務合同余額來看,融資租賃業務總量發展2018年以來明顯放緩。截至2021年6月30日,全國融資租賃合同余額約為63030億元人民幣,較2020年底的65040億元減少約2010億元,下降3.1%。受宏觀經濟多方面的影響,我國金融監管逐步加強,這使得相應企業通過租賃方式融資的難度加大;此外,一部分資方根據監管導向逐步回歸融資租賃業務本源,進而致使融資租賃業務總量規模下降。

圖2 2006年~2021年6月我國租賃行業業務總量情況

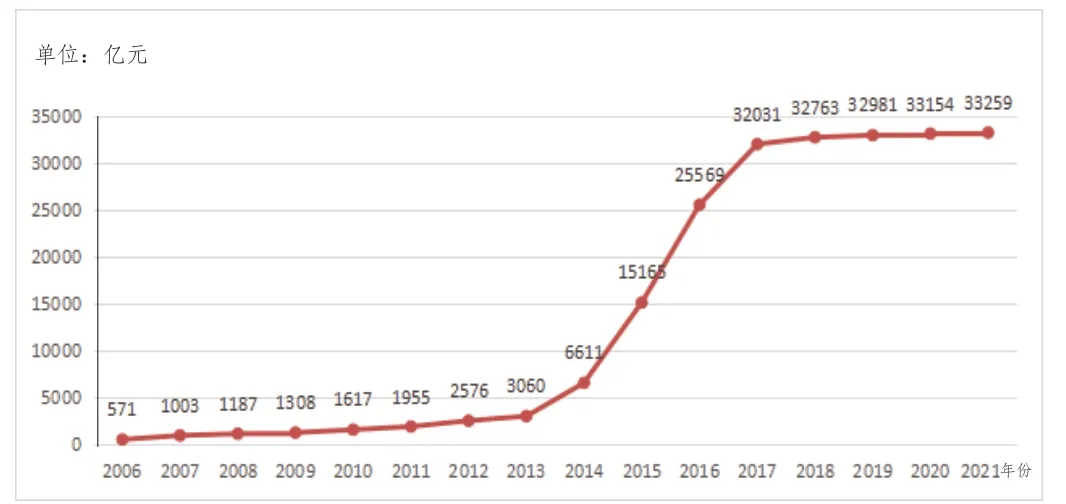

如圖3所示,從租賃行業注冊資金情況來看,在租賃企業數量高速增長的同時,注冊資金總量也快速上升,2018年以來增速放緩。截至2021年6月底,行業注冊資金統一以美元比人民幣1∶6.9的平均匯率折合,約合人民幣33259億元,較上年年底的33154億元增加105億元,增長1.19%。

圖3 2006年~2021年6月我國租賃行業注冊資金情況

2.融資租賃行業相關A股上市公司情況

近年來,受監管政策的影響,國內新上市的融資租賃行業相關公司較少,根據A股上市公司2021年年報數據及前瞻產業研究院整理統計,目前在A股上市的且與融資租賃行業相關的上市公司僅有7家,其中:屬于金融租賃相關的上市公司有5家,分別為江蘇金融租賃股份有限公司(以下簡稱“江蘇租賃”)、中國工商銀行股份有限公司(以下簡稱“工商銀行”)、招商銀行股份有限公司(以下簡稱“招商銀行”)、交通銀行股份有限公司(以下簡稱“交通銀行”)、中國建設銀行股份有限公司(以下簡稱“建設銀行”);屬于融資租賃相關的上市公司有2家,分別為渤海租賃股份有限公司(以下簡稱“渤海租賃”)、中國平安保險(集團)股份有限公司(以下簡稱“中國平安”)。具體介紹如下。

(1)金融租賃相關的上市公司

①江蘇租賃

公司作為國有控股金融租賃公司中的龍頭企業成立于1988年4月23日,注冊資本為298664.9968萬元,2018年3月1日在上交所主板上市,目前第一大股東為江蘇交通控股有限公司,股權穿透最終實際控制人為江蘇省人民政府。根據2021年年報數據,江蘇租賃總資產993.1億元,總負債847.6億元,營業收入39.41億元,凈利潤20.72億元,每股凈資產4.87元,每股經營現金流0.34元,凈資產收益率15.36%。

②工商銀行

工商銀行全資子公司工銀金融租賃有限公司(以下簡稱“工銀租賃”)是國內首家銀行系金融租賃公司。工銀租賃成立于2007年11月26日,注冊資本為1800000萬元;其股東工商銀行成立于1985年11月22日,注冊資本為35640625.7089萬元,2006年10月27日在上交所主板上市,目前第一大股東為中央匯金投資有限責任公司,股權穿透最終實際控制人為國務院。根據2021年年報數據,工商銀行總資產35.17萬億元,總負債31.90萬億元,營業收入9428億元,凈利潤3483億元,每股凈資產8.15元,每股經營現金流1.01元,凈資產收益率12.15%。

③招商銀行

招商銀行全資子公司招銀金融租賃有限公司(以下簡稱“招銀金租”)是國務院確定試點的首批銀行系金融租賃公司。招銀金租成立于2008年3月28日,注冊資本為1200000萬元;其股東招商銀行成立于1987年3月31日,注冊資本為2521984.5601萬元,2002年4月9日在上交所主板上市,目前招商銀行的第一大股東為香港中央結算(代理人)有限公司,股權穿透最終實際控制人為Jpmorgan Chase & Co.(美國摩根大通集團公司)。根據2021年年報數據,招商銀行總資產9.24萬億元,總負債8.38萬億元,營業收入3313億元,凈利潤1199億元,每股凈資產29.01元,每股經營現金流7.22元,凈資產收益率16.96%。

④交通銀行

交通銀行全資子公司交銀金融租賃有限責任公司(以下簡稱“交銀金租”)是國務院批準成立的首批銀行系試點金融租賃公司之一。交銀金租成立于2007年12月20日,注冊資本為1400000萬元;其股東交通銀行成立于1987年3月30日,注冊資本為7426272.6645萬元,2007年5月15日在上交所主板上市,目前交通銀行的第一大股東為中華人民共和國財政部,受國務院領導。根據2021年年報數據,交通銀行總資產11.67萬億元,總負債10.69萬億元,營業收入2694億元,凈利潤875.8億元,每股凈資產10.64元,每股經營現金流-0.47元,凈資產收益率10.76%。

⑤建設銀行

建設銀行全資子公司建信金融租賃有限公司(以下簡稱“建信金租”)為國內首批獲得中國銀監會批準成立的金融租賃公司之一。交銀金租成立于2007年12月26日,注冊資本為1100000萬元;其股東建設銀行成立于2004年9月17日,注冊資本為25001097.7486萬元,2007年9月25日在上交所主板上市,目前建設銀行的第一大股東為中央匯金投資有限責任公司,股權穿透最終實際控制人為國務院。根據2021年年報數據,建設銀行總資產30.25萬億元,總負債27.64萬億元,營業收入8242億元,凈利潤3025億元,每股凈資產9.95元,每股經營現金流1.75元,凈資產收益率12.55%。

(2)融資租賃相關的上市公司

①渤海租賃

公司作為國有控股金融租賃公司中的龍頭企業成立于1988年4月23日,注冊資本為618452.1282萬元,1996年7月16日在深交所主板上市,目前第一大股東為海航資本集團有限公司,股權穿透最終可通過企查查查詢到的實際控制人為中信盛星有限公司。根據2021年年報數據,江蘇租賃總資產993.1億元,總負債847.6億元,營業收入39.41億元,凈利潤20.72億元,每股凈資產4.87元,每股經營現金流2.60元,凈資產收益率15.36%。

②中國平安

中國平安控股的平安國際融資租賃有限公司(以下簡稱“平安租賃”)是一家從事國際融資租賃業務以及兼營與主營業務相關的商業保理業務的公司。平安租賃成立于2012年9月27日,注冊資本為1450000萬元;其第一大股東中國平安成立于1988年3月21日,注冊資本為1828024.141萬元,2007年3月1日在上交所主板上市,目前中國平安的第一大股東為香港中央結算(代理人)有限公司,股權穿透最終實際控制人為Jpmorgan Chase & Co.(美國摩根大通集團公司)。根據2021年年報數據,中國平安總資產10.14萬億元,總負債9.06萬億元,營業收入1.18萬億元,凈利潤1016億元,每股凈資產44.44元元,每股經營現金流4.93元,凈資產收益率13%。

二、我國融資租賃行業面臨的主要風險及防范措施

1.面臨的風險

(1)宏觀經濟變化風險

融資租賃行業受宏觀經濟影響較大,特別是公司的經營業績與發展前景方面。一方面,宏觀經濟增長速度放緩,將對包括租賃客戶在內的全社會經濟體的收益、利潤和現金流狀況產生重大不利影響,將導致租賃公司承受不斷增加的信用違約,被迫抬高自身資產不良率,進而對公司的經營業績產生不利影響。另一方面,針對特定行業和產業的調控措施也可能對租賃公司的業務經營帶來重大影響。例如,政府對房地產、傳統落后產能等的政策導向——如限制規模、去杠桿和促進轉型等,會對租賃公司的客戶類型、數量及相關業務規模加以約束,更會對特定類型租賃公司的主營業務造成直接沖擊,進而對公司的發展前景產生不利影響。

(2)市場競爭風險

在銀監會、商務部等部門的大力支持下,我國融資租賃行業蓬勃發展,融資租賃企業數量大幅增加,行業內競爭日趨激烈;同時,融資租賃行業還面臨著銀行、信用委托、小額貸款公司等其他金融機構的競爭;更有甚者,在大數據、人工智能、5G、物聯網、工業互聯網等新一代信息技術的加持下,來自金融行業之外的提供智能制造產品與解決方案、提供工業信息化系統集成服務的其他企業,也會對依托于特定實體資產的融資租賃業務形成很強的替代效應。如果租賃公司不能適應市場競爭形勢的變化及時創新,市場競爭力將會下降,進而影響公司的經營業績。

(3)操作風險

根據《物權法》的規定,如果承租人惡意將屬于出租人所有的租賃資產轉讓或者抵押、質押給第三人,支付了合理對價的善意第三人,對于承租人交付的動產享有所有權,出租人只能向無處分權的承租人請求賠償,不能向善意第三人主張對租賃資產的權利。這說明業務貸后過程中易出現租賃物所有權難以行使的風險。同時,從業人員的業務道德素養也會造成在融資租賃貸前盡調、貸中審查、貸后管理的過程中存在一定的操作的風險。

(4)監管政策變動風險

公司所處的行業受到銀保監會、人民銀行等部門的嚴格監管。公司在經營過程中,除需遵守《公司法》《金融租賃公司管理辦法》等法律法規外,還需面對監管部門頒布的諸多規章或其他規范性文件的約束。公司若未能遵守法律、法規及監管部門的相關規定,可能導致公司被監管機構采取監管措施。隨著我國市場經濟體系的深入發展,相關法律、法規和政策仍在不斷地變化過程中,同時除銀行業的行業監管以外,公司還面臨其他政府機構的日常監管。如若公司因不符合有關監管要求而遭受處罰,公司的聲譽、經營業績和財務狀況可能都會受到不利影響。

(5)法律法規風險

隨著我國金融領域相關法律法規不斷完善,金融產品、金融工具的概念與其使用行為、使用范疇、適用主體、適用對象等要素將受到更加明確的界定與限定,一些當前由融資租賃公司自主實踐,并已形成市場機制和客戶群體的產品與業務創新,或將面臨叫停與整頓。這將對租賃公司經營業績造成一定的影響。例如,2021年1月出臺的《中華人民共和國民法典(合同編·融資租賃合同章)》規定了融資租賃合同的定義、內容、形式、 效力,出租人、承租人的權利和義務,合同違約責任,合同解除,租賃物的歸屬。同月,《民法典》合同編之“融資租賃合同”一章進一步規定了融資租賃合同的認定,合同履行,租賃物的公示,合同解除,合同違約責任。

2.風險防范措施

面對宏觀經濟環境變化、市場競爭、監管政策變動、租賃物所有權難以行使和法律法規等行業風險,本文認為租賃公司可通過業務管理與風險管理兩大方面進行相應的風險防范。

(1)業務管理方面

主要體現在業務方向的研判、業務類型的調整和對象的選擇上,通過對租賃公司業務發展態勢的全面優化,從源頭降低因宏觀經濟環境變化和市場競爭而帶來的風險。

一是及時研究、認真學習國家新出臺的有關各行業、產業調整的最新政策,研判社會經濟發展趨勢。瞄準智能制造、海洋經濟、智慧農業、數字文旅、新能源新材料、新一代信息技術等新興產業和高新視聽、大數據與區塊鏈、軟件開發、工業互聯網、文創制作等新銳行業,提前布局相關普惠金融、小微企業融資、共享資產租賃、互聯網金融等業務渠道。

二是及時總結過往業務拓展經驗,研究相關行業的發展周期,以此為指導采取多行業、分散化策略,優化并拓展業務類型。值得一提的是,為了順應“十四五”數字經濟發展的大趨勢,建議融資租賃公司主動尋求金融領域“企業上云”的機會和開展互聯網金融服務平臺化合作的機會,借助合作方的大數據與云計算深度賦能的優勢,大大加快自身產品與業務類型的創新。

三是多維度設定客戶準入標準,以確保客戶及業務的優質性,降低信用風險引發業務違約情況。

(2)風險管理層面

建立風險預警體系,加強業務流程管理。風險預警體系的建立,為風險管理提供風險預知平臺。運用數字化管理,用指標動態監控,實現租前、租中、租后的預警和管控,以過程監控防范風險,保障資產的安全性和使用合理性、回款的及時性等;在日常,租賃公司應定期進行風險測試、分析、反饋,優化公司風險防控整體思路和制度,加強業務人員的風險意識培訓。此外,公司風險管理相關部門應時刻關注行業政策,并及時根據政策調整其發展方向,合規操作業務,避免政策風險。

選擇風險接受、降低、轉移與規避的四種風險應對方式。可采用的模型以ψ(x)=F(f(x),λ)作為函數,以風險評價函數f(x)、風險優先度因子λ為其自變量。λ為“風險應對成本”對“風險損失程度”的比值,當其小于1,意味著風險管理行為相較風險后果更為劃算,說明風險易于管控;反之則意味著風險難于管控;其取值來自于專家打分法。f(x)的取值來自于李克特五級打分法。f(x)與λ的參數關系將作為風險應對方式的選擇標準,舉例說明,λ<1,f(x)<a,風險應對方式為風險接受;λ<1,a≤f(x)<b,風險應對方式為風險降低;λ≥1,f(x)<a,風險應對方式為風險轉移;λ≥1,f(x)>d,風險應對方式為風險規避。具體比如針對從業員工道德素質這類操作風險,風險等級較低,組織專家打分針對此項在業務中的優先度值為0.3,選擇風險接受的應對方式,租賃公司可以通過開展團建,提升員工的認同感、歸屬感等。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24