分析師關(guān)注、審計(jì)意見購買與延期披露年報(bào)

2022-09-30 08:11:08西安財(cái)經(jīng)大學(xué)商學(xué)院

會(huì)計(jì)之友 2022年20期

關(guān)鍵詞:企業(yè)

西安財(cái)經(jīng)大學(xué)商學(xué)院 劉 杉 李 云

一、引言

上市公司審計(jì)意見購買是全球范圍內(nèi)普遍存在的現(xiàn)象,購買標(biāo)準(zhǔn)審計(jì)意見直接損害了審計(jì)質(zhì)量與審計(jì)師獨(dú)立性,是國內(nèi)外監(jiān)管機(jī)構(gòu)與學(xué)術(shù)界高度關(guān)注的話題。Lennox通過構(gòu)建審計(jì)意見購買模型,發(fā)現(xiàn)上市公司具有通過審計(jì)師變更獲得標(biāo)準(zhǔn)審計(jì)意見的動(dòng)機(jī)。之后學(xué)者將審計(jì)意見購買模型運(yùn)用到中國資本市場(chǎng),再次驗(yàn)證了中國上市公司同樣存在審計(jì)意見購買行為。傅紹正等借鑒審計(jì)意見購買模型,發(fā)現(xiàn)延期披露年報(bào)的公司也進(jìn)行了審計(jì)意見的購買。當(dāng)預(yù)期收到非標(biāo)準(zhǔn)審計(jì)意見時(shí),公司年報(bào)“失約”的概率顯著提高。延期披露年報(bào)現(xiàn)象在我國上市公司較為常見,由Wind數(shù)據(jù)庫統(tǒng)計(jì),截至2021年4月底,80家上市公司延期披露2020年年報(bào)。延期披露年報(bào)不僅對(duì)單個(gè)上市公司造成負(fù)面影響,也不利于整個(gè)資本市場(chǎng)的健康穩(wěn)定發(fā)展,因此有必要進(jìn)一步分析公司延期披露年報(bào)動(dòng)機(jī)。與此同時(shí),分析師關(guān)注作為資本市場(chǎng)一種非正式制度,能夠緩解公司內(nèi)外的信息不對(duì)稱,從而幫助投資者更好了解公司內(nèi)部真實(shí)情況,這無疑給公司管理層帶來更大壓力,他們會(huì)更注重公司利潤(rùn)指標(biāo)以及標(biāo)準(zhǔn)審計(jì)意見。因此,如若上市公司被更多的分析師關(guān)注,公司是否更有動(dòng)機(jī)通過延期披露年報(bào)進(jìn)行審計(jì)意見的購買呢?此類問題的研究對(duì)深入了解企業(yè)延期披露年報(bào)動(dòng)機(jī)及企業(yè)審計(jì)意見購買傾向,提高審計(jì)師獨(dú)立性與審計(jì)質(zhì)量具有重要意義。

本文可能的創(chuàng)新體現(xiàn)在:第一,對(duì)審計(jì)意見購買的存在性進(jìn)行了新的度量。以往文獻(xiàn)大都利用審計(jì)師變更度量公司是否進(jìn)行了審計(jì)意見的購買,本文在控制審計(jì)師變更這一影響因素情況下,發(fā)現(xiàn)延期披露年報(bào)的公司也通常進(jìn)行了審計(jì)意見的購買。第二,豐富了上市公司延期披露年報(bào)動(dòng)機(jī)的研究,即上市公司不能按時(shí)披露年報(bào)極有可能是為了獲得標(biāo)準(zhǔn)審計(jì)意見,這對(duì)上市公司延期披露年報(bào)行為進(jìn)行治理,加強(qiáng)上市公司信息披露監(jiān)管具有啟發(fā)意義。第三,豐富了分析師關(guān)注對(duì)管理層行為影響研究,即分析師關(guān)注越多,管理層的業(yè)績(jī)壓力越大,越容易通過延期披露年報(bào)行為進(jìn)行審計(jì)意見的購買。

二、理論分析與研究假設(shè)

(一)延期披露年報(bào)與審計(jì)意見購買

根據(jù)《上市公司信息披露管理辦法》規(guī)定,上市公司需要在每個(gè)會(huì)計(jì)年度終了之日起4個(gè)月內(nèi)進(jìn)行年報(bào)的披露。在此期限內(nèi),上市公司需要與交易所預(yù)約年報(bào)披露時(shí)間。余興喜將延期披露年報(bào)分為兩類:一是在法定期限之內(nèi)變更原先預(yù)定的年報(bào)披露時(shí)間;二是在法定期限之后披露年報(bào),并認(rèn)為后者往往存在更為嚴(yán)重的問題。據(jù)證券時(shí)報(bào)記者統(tǒng)計(jì),對(duì)于延期披露年報(bào)的原因,2022年至少有11家延期披露年報(bào)的保險(xiǎn)企業(yè)稱是由于疫情影響了年報(bào)審計(jì),由于疫情原因阻礙了注冊(cè)會(huì)計(jì)師進(jìn)行現(xiàn)場(chǎng)審計(jì),導(dǎo)致無法在法定期限之內(nèi)披露年報(bào)。2020年,滬深交易所對(duì)因疫情延期披露年報(bào)的上市公司進(jìn)行了調(diào)查,發(fā)現(xiàn)多家上市公司因疫情導(dǎo)致年報(bào)推遲披露的說法站不住腳,通過與這些公司進(jìn)行積極溝通,最終都按時(shí)披露了年報(bào)。因此,需要深入挖掘上市公司延期披露年報(bào)背后的原因,不是由于表面的疫情原因影響了審計(jì),而是因?yàn)樽陨泶嬖诘母鞣N問題導(dǎo)致注冊(cè)會(huì)計(jì)師無法出具標(biāo)準(zhǔn)審計(jì)意見,影響其在資本市場(chǎng)的表現(xiàn)。非標(biāo)準(zhǔn)審計(jì)意見的出具會(huì)給企業(yè)帶來一系列負(fù)面影響,如影響企業(yè)的外部融資,從而造成企業(yè)的外部融資成本提高;影響企業(yè)的投資活動(dòng),從而導(dǎo)致企業(yè)投資規(guī)模下降等。因此,企業(yè)存在強(qiáng)烈的改善審計(jì)意見動(dòng)機(jī)。審計(jì)意見購買的直接對(duì)象為審計(jì)本企業(yè)的注冊(cè)會(huì)計(jì)師。故公司高管會(huì)直接與其溝通談判,這一過程會(huì)耗費(fèi)大量時(shí)間,從而影響企業(yè)正常年報(bào)審計(jì)工作,間接導(dǎo)致企業(yè)不能按時(shí)披露年報(bào);另一方面,企業(yè)也會(huì)主動(dòng)要求延期披露年報(bào),從而為其與注冊(cè)會(huì)計(jì)師的拉鋸式談判提供時(shí)間,進(jìn)而達(dá)到改善審計(jì)意見的目的。綜上分析,本文認(rèn)為上市公司延期披露年報(bào)行為存在著審計(jì)意見購買動(dòng)機(jī),從而提出假設(shè)1。

H1:在其他條件不變的情形下,延期披露年報(bào)的公司很可能進(jìn)行了審計(jì)意見的購買。

(二)分析師關(guān)注、延期披露年報(bào)與審計(jì)意見購買

分析師在資本市場(chǎng)扮演著信息中介的角色,通過深入跟蹤研究特定公司,能夠一定程度上挖掘公司內(nèi)幕信息,從而減少上市公司與投資者之間的信息不對(duì)稱,保護(hù)投資者利益。因此上市公司在分析師的關(guān)注下,會(huì)向市場(chǎng)傳遞更多利好信息,以吸引投資者。王龍梅等發(fā)現(xiàn)在分析師的跟蹤下,管理層會(huì)更為忌憚壞消息對(duì)企業(yè)造成的不良影響。Jiraporn et al.發(fā)現(xiàn)分析師跟蹤對(duì)企業(yè)的經(jīng)驗(yàn)績(jī)效具有放大效應(yīng),危害了企業(yè)的股票市場(chǎng)表現(xiàn)。因此,如若此時(shí)公司收到了出具非標(biāo)準(zhǔn)審計(jì)意見的審計(jì)報(bào)告,分析師會(huì)增加對(duì)其關(guān)注,從而激化投資者的擔(dān)憂,拋售其手中的股票,造成企業(yè)市值下降等一系列損失,企業(yè)為了規(guī)避損失有強(qiáng)烈的動(dòng)機(jī)進(jìn)行審計(jì)意見的購買。翟勝寶等、程志剛證實(shí)了分析師跟蹤強(qiáng)化了公司的審計(jì)意見購買行為。因?yàn)榉治鰩煾檿?huì)放大非標(biāo)審計(jì)意見對(duì)公司造成的負(fù)面影響,公司為了最大化降低損失,迫切需求標(biāo)準(zhǔn)審計(jì)意見,從而存在強(qiáng)烈的改善審計(jì)意見的動(dòng)機(jī)。以往研究表明,進(jìn)行審計(jì)意見購買的方式有審計(jì)師變更、支付異常審計(jì)費(fèi)用等。楊坤等研究發(fā)現(xiàn)分析師出于規(guī)避風(fēng)險(xiǎn)考量會(huì)放棄對(duì)進(jìn)行審計(jì)師變更公司的跟蹤,從而會(huì)引發(fā)投資者關(guān)注和監(jiān)管部門的介入調(diào)查,企業(yè)進(jìn)行審計(jì)意見購買的行為也就更容易被發(fā)現(xiàn)。李志剛等研究表明分析師能夠識(shí)別企業(yè)通過支付異常審計(jì)費(fèi)用進(jìn)行審計(jì)合謀的行為。一旦分析師發(fā)現(xiàn)企業(yè)審計(jì)收費(fèi)異常,為規(guī)避企業(yè)審計(jì)意見購買的風(fēng)險(xiǎn),會(huì)放棄對(duì)此類公司的跟蹤。分析師放棄跟蹤的消息也會(huì)迅速傳遞至投資者等利益相關(guān)方,企業(yè)審計(jì)合謀行為也就更易被發(fā)現(xiàn)。因此企業(yè)通過審計(jì)師變更,支付異常審計(jì)費(fèi)用進(jìn)行審計(jì)意見購買的行為能夠被分析師識(shí)別,暴露的風(fēng)險(xiǎn)進(jìn)一步加大。而相比之下,按照信息披露監(jiān)管要求,上市公司是可以變更披露年報(bào)的日期,在推遲披露年報(bào)的這段日期可以進(jìn)行審計(jì)意見購買的暗箱操作,分析師也不易察覺。故本文認(rèn)為,管理層在分析師關(guān)注的壓力下,有強(qiáng)烈的動(dòng)機(jī)通過延期披露年報(bào)進(jìn)行審計(jì)意見的購買,從而提出假設(shè)2。

H2:在其他條件不變的情形下,分析師關(guān)注能夠促進(jìn)企業(yè)通過延期披露年報(bào)進(jìn)行審計(jì)意見購買的行為。

三、研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來源

本文以A股市場(chǎng)2015—2020年的上市公司為研究樣本,并做如下篩選處理:(1)剔除ST企業(yè);(2)剔除研究期間IPO的企業(yè);(3)剔除金融企業(yè);(4)剔除財(cái)務(wù)數(shù)據(jù)不完整企業(yè),最終得到13 858個(gè)觀測(cè)值。本文所涉及的變量數(shù)據(jù)均來自國泰安(CSMAR)數(shù)據(jù)庫。為防止極端值對(duì)回歸結(jié)果的干擾,對(duì)所有連續(xù)型變量進(jìn)行上下1%的雙側(cè)縮尾處理。

(二)變量定義

1.被解釋變量:審計(jì)意見購買

審計(jì)意見購買的度量借鑒翟勝寶等的研究,本文主要考察延期披露年報(bào)行為是否具有審計(jì)意見購買動(dòng)機(jī),借鑒傅紹正等的研究,將關(guān)鍵變量審計(jì)師變更替換為延期披露年報(bào)(N)。在延期披露年報(bào)情況下獲得非標(biāo)準(zhǔn)審計(jì)意見概率與在按時(shí)披露年報(bào)情況下獲得的非標(biāo)準(zhǔn)審計(jì)意見概率兩者之差(OP)來度量公司審計(jì)意見購買。

2.解釋變量:延期披露年報(bào)

延期披露年報(bào)(N)采用虛擬變量衡量。當(dāng)實(shí)際披露年報(bào)時(shí)間遲于預(yù)約披露年報(bào)時(shí)間,記為N=1;反之記為N=0。

3.調(diào)節(jié)變量:分析師關(guān)注

分析師關(guān)注數(shù)量的自然對(duì)數(shù)。

4.控制變量

借鑒傅紹正等和翟勝寶等的研究,本文選取了上期審計(jì)意見(O)、審計(jì)師變更(Switch)、資產(chǎn)負(fù)債率(Lev)、資產(chǎn)收益率(ROA)、管理層持股(MShare)、經(jīng)營(yíng)現(xiàn)金流比率(CFO)、存貨比率(Invent)、應(yīng)收賬款比率(AccRec)、營(yíng)業(yè)收入增長(zhǎng)率(Growth)為控制變量(X)。為控制行業(yè)和年份固定效應(yīng),本文進(jìn)一步引入行業(yè)(Ind)和年份(Year)控制變量,以減弱內(nèi)生性的干擾。

具體變量定義如表1所示。

(三)模型構(gòu)建

為驗(yàn)證H1,即延期披露年報(bào)的公司很可能進(jìn)行了審計(jì)意見的購買。參考傅紹正等的研究,用模型1來估計(jì)在延期披露年報(bào)與按時(shí)披露年報(bào)情況下獲得的審計(jì)意見預(yù)測(cè)值:

由模型1分組回歸得出在延期披露年報(bào)下審計(jì)意見估計(jì)值(O*)與按期披露年報(bào)下審計(jì)意見估計(jì)值(O*),分別代入模型2,求得延期披露年報(bào)與按時(shí)披露年報(bào)情況下獲得非標(biāo)準(zhǔn)審計(jì)意見概率之差(OP)。

將通過模型2計(jì)算得到的OP作為解釋變量,其他公司特征變量(X)作為控制變量,延期披露年報(bào)(N)作為被解釋變量,并控制行業(yè)(Ind)與年份(Year)固定效應(yīng)構(gòu)建模型3進(jìn)行Logit多元回歸。

表1 變量定義

為驗(yàn)證H2,即分析師關(guān)注能夠促進(jìn)企業(yè)通過延期披露年報(bào)進(jìn)行審計(jì)意見購買的行為,本文在模型3的基礎(chǔ)上進(jìn)一步加入了分析師關(guān)注(Ana)以及交乘項(xiàng)Ana×OP構(gòu)建模型4進(jìn)行Logit多元回歸。

四、實(shí)證分析與結(jié)果

(一)描述性統(tǒng)計(jì)

表2報(bào)告了各變量的描述性統(tǒng)計(jì)情況。延期披露年報(bào)(N)的均值為0.179,說明大約有17.9%的上市公司在統(tǒng)計(jì)時(shí)段進(jìn)行了年報(bào)的延期披露,證實(shí)了延期披露年報(bào)是上市公司一種較為常見的現(xiàn)象;獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)的均值為-0.019,最大值為-0.000,最小值為-0.540,說明延期披露年報(bào)可以平均改善上市公司1.9%的非標(biāo)準(zhǔn)審計(jì)意見,最多可以改善上市公司54%的非標(biāo)準(zhǔn)審計(jì)意見。分析師關(guān)注(Ana)的均值為1.853,說明樣本企業(yè)分析師關(guān)注人數(shù)較多,同時(shí)分析師關(guān)注(Ana)的最小值為0.693,最大值為4.331,表明不同樣本企業(yè)受分析師關(guān)注的人數(shù)差異較大,分析師跟蹤上市公司具有選擇性和羊群效應(yīng)。

表2 描述性統(tǒng)計(jì)結(jié)果

(二)相關(guān)性分析

表3報(bào)告了各變量的Pearson相關(guān)系數(shù)。其中獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)與延期披露年報(bào)(N)的相關(guān)系數(shù)為-0.087,在1%的水平上顯著,初步說明延期披露年報(bào)的上市公司具有審計(jì)意見購買的動(dòng)機(jī)。與此同時(shí),通過表3可以發(fā)現(xiàn)各變量間的相關(guān)系數(shù)均低于0.5,說明本文選取的各變量不存在嚴(yán)重的多重共線性問題,本文的實(shí)證回歸結(jié)果具有一定的穩(wěn)定性,不太可能受多重共線性干擾。

(三)回歸結(jié)果分析

表4(1)列報(bào)告了模型3的多元回歸結(jié)果。由表4(1)列可知,獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)與延期披露年報(bào)(N)存在顯著的負(fù)相關(guān)關(guān)系(其系數(shù)為-0.860,t值為-2.35,在5%的水平上顯著)。即驗(yàn)證了H1:延期披露年報(bào)的上市公司進(jìn)行了審計(jì)意見的購買。為了規(guī)避非標(biāo)準(zhǔn)審計(jì)意見對(duì)企業(yè)造成的不利損失,影響其在資本市場(chǎng)表現(xiàn),影響企業(yè)價(jià)值,上市公司選擇通過延期披露年報(bào)這種較為隱蔽方式進(jìn)行改善審計(jì)意見的暗箱操作。審計(jì)師變更(Switch)與延期披露年報(bào)(N)系數(shù)顯著為正,說明進(jìn)行審計(jì)師變更的上市公司也具有延期披露年報(bào)的動(dòng)機(jī)。資產(chǎn)負(fù)債率(LEV)與延期披露年報(bào)(N)系數(shù)也顯著為正,說明財(cái)務(wù)風(fēng)險(xiǎn)高的公司同樣存在延期年報(bào)現(xiàn)象。經(jīng)營(yíng)現(xiàn)金流(CFO)、資產(chǎn)收益率(ROA)與延期披露年報(bào)(N)系數(shù)顯著為負(fù),說明營(yíng)運(yùn)能力和盈利能力差的上市公司也具有延期披露年報(bào)的動(dòng)機(jī)。這一類上市公司由于財(cái)務(wù)風(fēng)險(xiǎn)高、經(jīng)營(yíng)業(yè)績(jī)差,注冊(cè)會(huì)計(jì)師對(duì)其發(fā)表非標(biāo)準(zhǔn)審計(jì)意見的可能性大。上市公司出于規(guī)避更大損失的考量,會(huì)選擇較為隱蔽的延期披露年報(bào)方式獲得標(biāo)準(zhǔn)審計(jì)意見。

表4(2)列報(bào)告了加入分析師關(guān)注(Ana)及分析師關(guān)注(Ana)與獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)的交互項(xiàng)OP×Ana之后的Logit多元回歸結(jié)果。由表4(2)列可知,分析師關(guān)注(Ana)與獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)的交互項(xiàng)OP×Ana的估計(jì)系數(shù)為-0.659,t值為-2.27,在5%的水平上顯著,說明分析師關(guān)注進(jìn)一步增強(qiáng)了二者之間的關(guān)系,H2得到驗(yàn)證,即分析師關(guān)注會(huì)進(jìn)一步加大非標(biāo)準(zhǔn)審計(jì)意見對(duì)公司造成的損失,管理層出于業(yè)績(jī)壓力的考量,會(huì)選擇通過延期披露年報(bào)進(jìn)行審計(jì)意見的購買。

五、進(jìn)一步分析

根據(jù)上市公司產(chǎn)權(quán)性質(zhì)的不同,可以將其進(jìn)一步區(qū)分為國有企業(yè)與非國有企業(yè)。相較于非國有企業(yè)而言,國有企業(yè)各項(xiàng)規(guī)章制度較為規(guī)范,且受到財(cái)政部、證監(jiān)會(huì)和國資委等部門的監(jiān)管,其經(jīng)營(yíng)目標(biāo)不是純粹追求利潤(rùn)最大化,還要承擔(dān)改善經(jīng)濟(jì)民生等政策性任務(wù),因此其通過延期披露年報(bào)改善審計(jì)意見動(dòng)機(jī)較弱。表5報(bào)告了分組回歸的實(shí)證結(jié)果,(1)列展示的是非國有企業(yè)延期披露年報(bào)與審計(jì)意見購買之間的關(guān)系,其中延期披露年報(bào)(N)與獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)呈顯著負(fù)相關(guān)關(guān)系,其相關(guān)系數(shù)為-1.155,t值為-2.83,在1%的水平上顯著為負(fù),說明在非國有企業(yè)存在通過延期披露年報(bào)進(jìn)行審計(jì)意見購買的行為。非國有企業(yè)所受政府干預(yù)較少,基本不承擔(dān)政策性任務(wù),其逐利動(dòng)機(jī)更強(qiáng),為了避免非標(biāo)準(zhǔn)審計(jì)意見對(duì)企業(yè)造成的損失,有強(qiáng)烈的動(dòng)機(jī)通過延期披露年報(bào)進(jìn)行審計(jì)意見的購買。(2)列展示的是國有企業(yè)延期披露年報(bào)與審計(jì)意見購買之間的關(guān)系,回歸結(jié)果顯示,延期披露年報(bào)與獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)不存在顯著的負(fù)相關(guān)關(guān)系,說明國有企業(yè)不存在通過延期披露年報(bào)進(jìn)行審計(jì)意見購買的行為。

表3 Pearson相關(guān)系數(shù)

六、穩(wěn)健性檢驗(yàn)

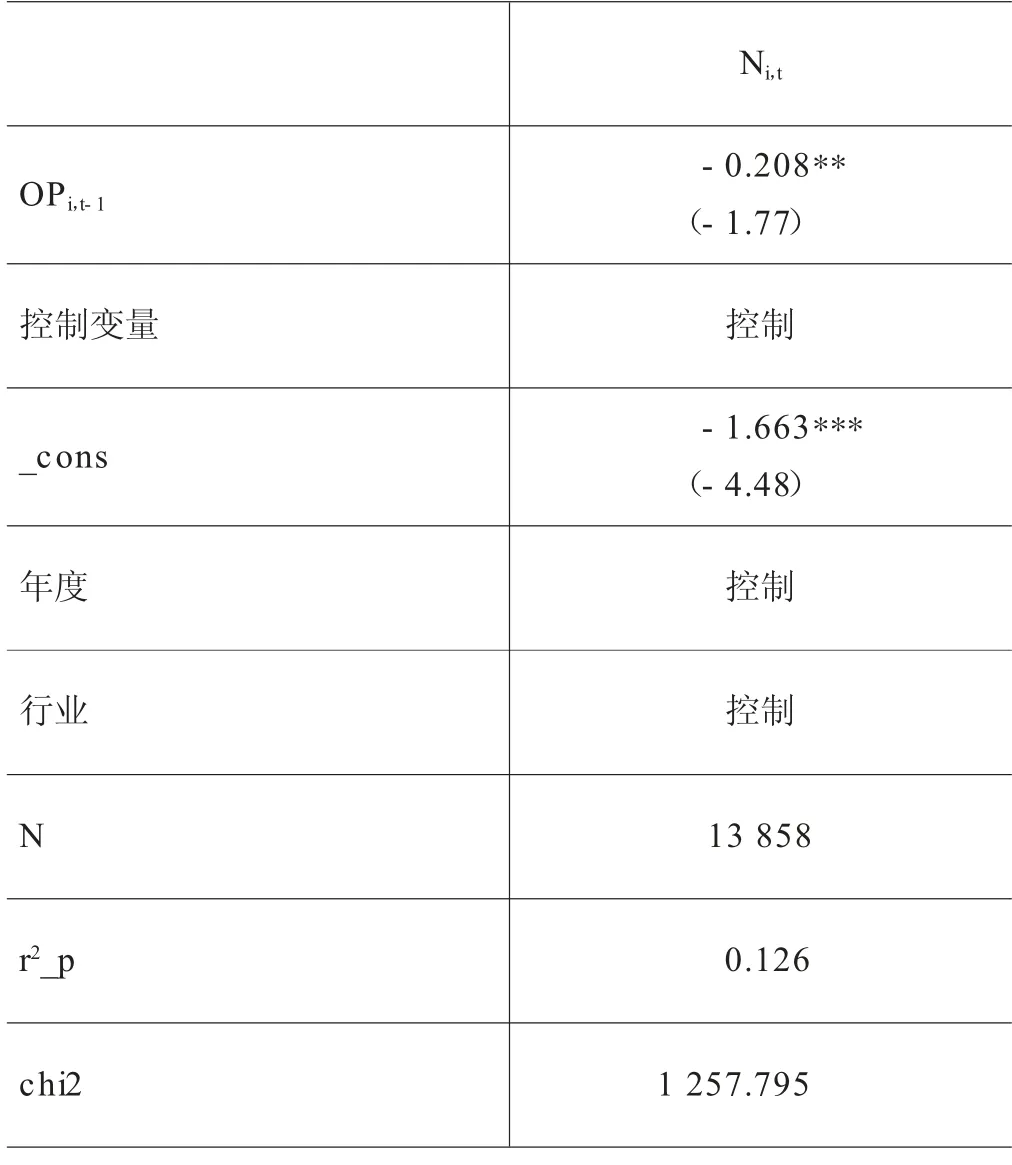

為保證實(shí)證回歸結(jié)果的可靠性,本文重新度量獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP):直接用模型1測(cè)度的在延期披露年報(bào)(N)下獲得非標(biāo)準(zhǔn)審計(jì)意見預(yù)測(cè)值(OP1)與按時(shí)披露年報(bào)(N)獲得非標(biāo)準(zhǔn)審計(jì)意見預(yù)測(cè)值(OP2)之差來衡量獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP),代入模型3進(jìn)行Logit多元回歸。回歸結(jié)果如表6所示,獲得非標(biāo)準(zhǔn)審計(jì)意見概率(OP)與延期披露年報(bào)(N)存在顯著的負(fù)相關(guān)關(guān)系,其系數(shù)為-0.208,t值為-1.77,在5%的水平上顯著,與前文實(shí)證回歸結(jié)果一致。

表4 Logit多元回歸結(jié)果

七、結(jié)論與建議

審計(jì)意見購買一直是國內(nèi)外各界關(guān)注的話題。本文選取2015—2020年A股上市公司為研究樣本,考察延期披露年報(bào)上市公司是否具有審計(jì)意見購買行為,以及分析師關(guān)注對(duì)二者之間關(guān)系的影響。研究發(fā)現(xiàn),未按時(shí)披露年報(bào)的公司存在顯著的改善審計(jì)意見行為,而分析師關(guān)注則能進(jìn)一步促進(jìn)延期披露年報(bào)的公司進(jìn)行審計(jì)意見的購買。進(jìn)一步區(qū)分企業(yè)產(chǎn)權(quán)性質(zhì)發(fā)現(xiàn),非國有企業(yè)存在顯著的通過延期披露年報(bào)進(jìn)行審計(jì)意見購買的行為。

表5 區(qū)分產(chǎn)權(quán)性質(zhì)的Logit多元回歸結(jié)果

表6 穩(wěn)健性測(cè)試

由上述研究結(jié)果提出如下建議:(1)相關(guān)部門需要對(duì)延期披露年報(bào)上市公司加強(qiáng)監(jiān)管、審核,限制其通過延期披露年報(bào)進(jìn)行審計(jì)意見購買動(dòng)機(jī)。(2)建立、完善與審計(jì)意見購買行為相關(guān)的法律法規(guī),加大對(duì)審計(jì)意見購買行為懲罰力度,從而規(guī)范上市公司行為。(3)相關(guān)監(jiān)管部門應(yīng)對(duì)分析師關(guān)注數(shù)量較多的公司進(jìn)行重點(diǎn)關(guān)注,此類公司存在強(qiáng)烈的通過延期披露年報(bào)改善審計(jì)意見動(dòng)機(jī)。故對(duì)此類公司應(yīng)重點(diǎn)監(jiān)管,從而保護(hù)投資者的利益,促進(jìn)我國資本市場(chǎng)健康有序地發(fā)展。●

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

- 會(huì)計(jì)之友的其它文章

- 區(qū)塊鏈環(huán)境下財(cái)務(wù)報(bào)表審計(jì)面臨的挑戰(zhàn)與對(duì)策

- 礦產(chǎn)資源收益分享:國際經(jīng)驗(yàn)及改革路徑

- 軍工審計(jì)需求:一個(gè)理論框架

- 稅收收入、政府債務(wù)與基礎(chǔ)設(shè)施投資關(guān)系研究

- 大數(shù)據(jù)背景下東盟國際會(huì)計(jì)人才培養(yǎng)模式優(yōu)化研究

——以廣西財(cái)經(jīng)學(xué)院為例 - 基于財(cái)務(wù)共享與業(yè)財(cái)融合的智能財(cái)務(wù)系統(tǒng)研究