技術協(xié)同導向的企業(yè)跨國并購績效研究

——基于博騰股份跨國并購J-STAR的案例分析

2022-09-30 08:11:12黃宏斌杜依娜牛煜文

會計之友 2022年20期

關鍵詞:企業(yè)

黃宏斌 杜依娜 牛煜文

1.天津財經大學 2.北京航天廣通科技有限公司

一、引言

通過跨國并購實現(xiàn)技術協(xié)同,是我國企業(yè)快速獲取技術資源,提升自身競爭力的重要手段。隨著藥物結構不斷復雜化,制藥企業(yè)為降低研發(fā)成本、縮短研發(fā)周期、提高研發(fā)成功率,會將部分藥物研發(fā)階段的研發(fā)與生產工作外包給醫(yī)藥外包服務企業(yè)。我國的醫(yī)藥定制生產企業(yè)(CMO)相較于歐美國家起步較晚,技術水平發(fā)展局限。為獲取先進的生產工藝技術,快速提高自身研發(fā)能力,進一步向高技術附加的醫(yī)藥定制研發(fā)生產(CDMO)模式轉型,CMO企業(yè)選擇利用跨國并購方式實現(xiàn)自身與被并購企業(yè)的技術協(xié)同。那么,以技術協(xié)同為導向的企業(yè)跨國并購的具體動因是什么?跨國并購后企業(yè)的市場、財務及非財務績效上升了嗎?這是希望通過跨國并購實現(xiàn)技術協(xié)同的企業(yè)亟待研究的問題。

基于此,本文聚焦于以研發(fā)技術的掌握度為核心競爭力的醫(yī)藥外包行業(yè),選取博騰股份并購美國一家醫(yī)藥合同研發(fā)企業(yè)(J-STAR Research,Inc.,J-STAR)的典型案例,全面梳理了博騰股份以技術協(xié)同為導向,通過跨國并購而實現(xiàn)戰(zhàn)略轉型的動因及經濟后果。研究發(fā)現(xiàn),博騰股份本次跨國并購,成功獲取了J-STAR的結晶技術。雖然其短期市場績效出現(xiàn)下降,但是,長期財務績效經過整合期后出現(xiàn)上升,盈利能力提高,研發(fā)能力提升,企業(yè)戰(zhàn)略轉型得以落實。

本文在以下三個方面進行了有益的拓展:第一,技術協(xié)同是我國技術型企業(yè)選擇跨國并購的出發(fā)點,但技術協(xié)同導向下的并購能否助力上市公司與被并購企業(yè)協(xié)同創(chuàng)新?其希望通過技術協(xié)同達到哪些終極目標?這些目標是否真的實現(xiàn)了呢?本文基于典型案例進行了細化分析,為上市公司如何通過并購而實現(xiàn)技術的協(xié)同和整合,進而實現(xiàn)與被并購企業(yè)的協(xié)同創(chuàng)新提供了有益的啟示。第二,以技術協(xié)同為導向的跨國并購是否為企業(yè)帶來績效的上升呢?如何將并購的初衷及其動因與最終的績效進行關聯(lián)?以技術協(xié)同為導向的跨國并購對上市公司的長短期績效影響相同嗎?現(xiàn)有研究多為對大樣本的實證回歸。本文以具體案例為分析對象,研究其跨國并購后的協(xié)同創(chuàng)新及最終對績效的影響,一定程度上為上市公司以技術協(xié)同為導向的跨國并購提供了理論參考。第三,我國醫(yī)藥外包行業(yè)起步較晚,在目前醫(yī)藥行業(yè)跨國并購績效的研究中,大多數(shù)學者針對醫(yī)藥制造企業(yè)進行研究,而很少有針對醫(yī)藥外包服務企業(yè)的跨國并購動因與績效的分析。研發(fā)技術的掌握度是醫(yī)藥外包服務企業(yè)競爭力的重要體現(xiàn)。通過跨國并購實現(xiàn)技術協(xié)同,成為企業(yè)提升競爭力以及通過并購實現(xiàn)協(xié)同創(chuàng)新的有效手段。本文以醫(yī)藥外包行業(yè)企業(yè)跨國并購為例研究其并購績效,為我國該行業(yè)的崛起與發(fā)展提供有益的啟示和建議。

二、文獻綜述

(一)跨國并購的動因

部分學者認為,企業(yè)跨國并購的動因在于獲取被并購方技術資源與市場資源,推進戰(zhàn)略轉型等。Amit et al.認為企業(yè)所特有的能夠為企業(yè)帶來利潤和競爭優(yōu)勢的資源或能力是戰(zhàn)略資產。跨國并購是獲取這種資源最有效的途徑。Mathews認為不具有技術優(yōu)勢的發(fā)展中國家企業(yè)對發(fā)達國家高技術企業(yè)的跨國并購是出于技術獲取的動機,通過并購,新興國家企業(yè)能夠迅速獲得技術積累,在國際市場上確立競爭優(yōu)勢。吳先明等認為后發(fā)企業(yè)開展跨國并購的動因是通過技術融合,完成技術遷移和技術提升,實現(xiàn)技術追趕,推動戰(zhàn)略轉型。張文佳認為現(xiàn)階段我國企業(yè)跨國并購的深層原因是尋求跨國資源、獲取跨國企業(yè)的先進技術以及利用國際化的品牌和市場資源。宋林等認為我國企業(yè)在高收入國家跨國并購的動因可能為技術獲取。王曄認為民營企業(yè)跨國并購更多關注戰(zhàn)略資源的獲取。

(二)跨國并購績效的評價

(三)文獻述評

國內外學者對企業(yè)跨國并購的動因、跨國并購績效影響因素及企業(yè)跨國并購的績效進行了分析評價。但是,現(xiàn)有研究多數(shù)通過實證方法來分析企業(yè)跨國并購績效,然而不同的行業(yè)、不同情形、不同導向的跨國并購情況不同,其研究結論未必具有普適性,本文選取博騰股份跨國并購J-STAR為案例,基于其并購動因,分析其并購的市場、財務、非財務績效。

三、博騰股份跨國并購J-STAR的相關背景及動因分析

(一)公司概況及背景介紹

1.博騰股份的概況介紹

博騰股份,全稱“重慶博騰制藥科技股份有限公司”,2014年在深圳證券交易所掛牌上市(股票代碼:300363)。2017年以前,博騰股份是一家為制藥企業(yè)、研發(fā)機構提供醫(yī)藥定制生產外包服務(CMO)的醫(yī)藥外包企業(yè);2017年后,其以跨國并購美國合同研發(fā)企業(yè)J-STAR公司為契機,發(fā)展醫(yī)藥合同研發(fā)業(yè)務(CRO),轉型成為醫(yī)藥定制研發(fā)生產服務公司(CDMO)。主要業(yè)務為藥物從臨床前至上市的研發(fā)階段所需的生物藥、原料藥(API)及化學制劑的定制研發(fā)生產(CDMO)。

2.J-STAR的概況介紹

J-STAR,全稱“J-STAR Research,Inc.”,是美國一家醫(yī)藥合同研發(fā)企業(yè)(CRO)。J-STAR主要為全球大中型創(chuàng)新藥制造企業(yè)提供定制研發(fā)外包服務,具體包括工藝研發(fā)與分析服務、原料藥成鹽與結晶服務等。J-STAR在創(chuàng)新藥API的結晶技術、化學合成與工藝分析方面擁有豐富經驗。

3.醫(yī)藥外包行業(yè)產業(yè)鏈的介紹

醫(yī)藥外包服務企業(yè),是指以合同形式接收制藥企業(yè)或生物科技公司的委托,為其提供新藥研發(fā)過程中專業(yè)化的研發(fā)生產服務。醫(yī)藥外包服務企業(yè)按照服務業(yè)務不同可分為合同研發(fā)企業(yè)(CRO)、合同定制生產企業(yè)(CMO)與合同定制研發(fā)生產企業(yè)(CDMO)。其產業(yè)鏈如圖1所示。其中,CRO企業(yè)主要為制藥企業(yè)、研發(fā)機構提供研發(fā)服務,包括臨床前CRO和臨床CRO。CMO企業(yè)為制藥企業(yè)提供藥物研發(fā)階段的定制生產服務。其主要在藥物研究階段、審批上市階段為制藥企業(yè)提供中間體、原料藥、制劑的生產以及包裝服務,其生產工藝有賴于CRO企業(yè)或制藥公司為其提供。因此,CRO是CMO的上游企業(yè)。CDMO企業(yè)是CMO進一步發(fā)展的產物,是同時具備研發(fā)與生產能力的醫(yī)藥外包服務企業(yè)。與CMO相比,CDMO具有獨立開發(fā)生產工藝的能力,從資本密集型升級為技術資本復合密集型,進而強化了客戶粘性。

圖1 醫(yī)藥外包服務行業(yè)產業(yè)鏈

(二)并購歷程(表1)及并購動因的分析

1.以技術協(xié)同提升綜合競爭力

博騰股份希望通過并購整合J-STAR資源,利用技術協(xié)同提高自身綜合競爭力,包括研發(fā)能力以及盈利能力。博騰股份在并購前,只能為制藥企業(yè)提供單一的定制生產服務,沒有獨立進行工藝開發(fā)與優(yōu)化的能力,而J-STAR在原料藥的化學合成與工藝分析方面經驗豐富,掌握藥物研發(fā)的重要技術,即結晶技術。其結晶技術有助于提高工藝開發(fā)及優(yōu)化的效率與質量。

2.以技術協(xié)同分散固有風險

博騰股份選擇并購J-STAR的另一動因在于希望通過并購分散其固有的經營風險。一方面,并購前,博騰股份的經營業(yè)務僅為CMO,利潤來源單一且技術附加值低,易受下游制藥企業(yè)需求量的影響。通過并購引入J-STAR的CRO業(yè)務,獲得其工藝開發(fā)技術,能夠解決其因服務內容單一所帶來的問題。另一方面,在博騰股份早期的發(fā)展中,其營業(yè)收入絕大部分來自其大客戶。2016年,前五大客戶在營業(yè)收入中占比高達71.36%,如圖2所示,2017年博騰股份營業(yè)收入下降10.74%,主要原因在于大客戶需求量的減少。而J-STAR從事的原料藥(API)定制研發(fā)服務,其客戶多為中小規(guī)模制藥企業(yè)。因此,博騰股份需要通過并購,分散其因客戶結構單一帶來的風險。

3.以技術協(xié)同實現(xiàn)戰(zhàn)略轉型

圖2 博騰股份2014—2020年營業(yè)收入變動

作為傳統(tǒng)CMO企業(yè),博騰股份僅能夠為制藥企業(yè)提供起始物料與中間體的定制生產服務。要實現(xiàn)其由CMO向“一站式”創(chuàng)新藥CDMO服務模式的轉型,博騰股份既需要通過技術協(xié)同,進行產品升級,還需拓展工藝開發(fā)能力和創(chuàng)新能力。一方面,J-STAR在原料藥定制研發(fā)方面擁有成熟的技術支撐與豐富的業(yè)務經驗,并購J-STAR有利于博騰股份快速切入原料藥的CDMO業(yè)務,從而實現(xiàn)其與被并購企業(yè)的協(xié)同創(chuàng)新。另一方面,在博騰股份原有的定制生產資源基礎上,并購J-STAR,能為其引入化學工藝開發(fā)與優(yōu)化的技術資源,使其能夠為制藥企業(yè)提供從生產工藝的開發(fā)到定制生產的“一站式”服務,即CDMO模式。

四、博騰股份跨國并購J-STAR并購績效的分析

(一)市場績效分析

運用事件研究法分析博騰股份跨國并購J-STAR的市場績效。將事件定義為“博騰股份宣告跨國并購J-STAR”,將博騰股份發(fā)布擬并購公告日(2017年1月25日)確定為事件日,記作“t=0”;將事件日前第150個交易日(t=-150)至事件日前第11個交易日(t=-11)的140天確認為估計期;將事件日前10個交易日(t=-10)至事件日后10個交易日(t=10)確定為窗口期。

博騰股份在深圳證券交易所上市,本文從CSMAR數(shù)據庫獲取事前估計期[-150,-11]博騰股份的個股回報率與深證成指(399001)的指數(shù)回報率,并運用Office軟件進行擬合度分析。博騰股份CAR的變化趨勢如圖3。可知在博騰股份發(fā)布擬并購公告前,CAR有所波動。t=1之后CAR持續(xù)下降,在t=8時達到最低點,即-4.1896%。此后開始回升,但上升趨勢不明顯。這說明,博騰股份跨國并購J-STAR事件對公司股價產生短期的負面影響,市場不看好本次并購,認為其存在風險,對于博騰股份通過并購J-STAR實現(xiàn)技術協(xié)同,進而提升競爭力、分散固有風險并實現(xiàn)戰(zhàn)略轉型的目標,市場持懷疑態(tài)度。這種負面影響從t=9開始得到緩解。

表1 博騰股份跨國并購J-STAR的并購歷程

圖3 窗口期博騰股份CAR變化趨勢

(二)財務績效的分析

1.營業(yè)收入結構

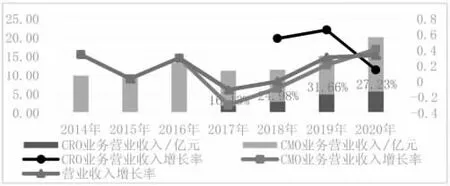

(1)基于業(yè)務分類分析營業(yè)收入結構。博騰股份并購J-STAR的動因之一在于利用技術協(xié)同引入CRO業(yè)務,分散服務業(yè)務單一造成的風險。如圖4所示,2017年并購J-STAR之前,博騰股份經營業(yè)務僅CMO業(yè)務。由于服務業(yè)務單一,博騰股份營業(yè)收入增長率不穩(wěn)定。2017年公司大客戶需求量顯著減少,公司營業(yè)收入出現(xiàn)明顯負增長。通過并購J-STAR博騰股份引入CRO業(yè)務,實現(xiàn)16.13%的營業(yè)收入,使總營業(yè)收入下降幅度明顯小于其CMO業(yè)務營業(yè)收入的下降幅度。2020年由于受COVID-19疫情影響,延遲復工,公司CRO業(yè)務海外客戶拜訪頻率有所下降,導致博騰股份CRO業(yè)務營業(yè)收入增速顯著下降。但是,由于2020年公司CMO業(yè)務營業(yè)收入增長速率提高,公司CRO業(yè)務增長率下降造成的風險得到緩解,使博騰股份營業(yè)收入在疫情期間增速保持穩(wěn)定,總營業(yè)收入顯著增加。博騰股份跨國并購J-STAR,引入其CRO業(yè)務,獲得J-STAR化學工藝開發(fā)技術,利用技術協(xié)同創(chuàng)新豐富了其服務業(yè)務,公司服務內容單一的固有風險被分散。

圖4 2014—2020年博騰股份CRO、CMO業(yè)務營業(yè)收入

(2)基于客戶分類分析營業(yè)收入結構。博騰股份希望通過本次并購,利用技術協(xié)同分散其因客戶集中度過高造成的固有風險。由圖5可知,2014—2016年,前五大客戶在博騰股份營業(yè)收入中的占比達到70%以上。2017—2018年,由于受公司核心客戶需求量減少的影響,公司營業(yè)收入出現(xiàn)明顯下滑。并且,由于前五大客戶銷售金額降幅大于公司總營業(yè)收入降幅,導致其前五大客戶營業(yè)收入占比下降。2019—2020年,即使在前五大客戶銷售金額逐年回升的情況下,其占營業(yè)收入比重仍呈下降趨勢。這說明博騰股份通過跨國并購獲得J-STAR原料藥(API)工藝研發(fā)技術,利用技術協(xié)同整合其客戶資源,重點布局北美地區(qū)中小規(guī)模客戶醫(yī)藥外包業(yè)務,并經過兩年并購資源整合后,博騰股份中小客戶比重上升,客戶集中度降低,對大客戶依賴度降低,技術協(xié)同效應進一步凸顯,分散了因客戶結構單一帶來的固有風險。

圖5 2014—2020年博騰股份客戶集中度

2.盈利能力

博騰股份希望通過本次跨國并購,整合J-STAR技術資源,利用其CRO業(yè)務的工藝研發(fā)技術為公司CMO業(yè)務引流,提高盈利能力。本文對博騰股份營業(yè)毛利率、營業(yè)凈利率進行分析,評價博騰股份跨國并購J-STAR前后盈利能力變化情況。由圖6可知,2017年并購之前,博騰股份毛利率和凈利率均存在較大幅度波動。并購當年,兩指標仍同步下降。本次下降系受臨床早期業(yè)務毛利率同比下降29.82個百分點影響所致。原因在于:一方面,并購完成后,在資源整合過程中部分資源未有效利用,毛利率較低;另一方面,子公司浙江博騰運營折舊費用等固定成本較高造成產品毛利率較低。2018年,博騰股份營業(yè)毛利率繼續(xù)下降,然而營業(yè)凈利率上升,主要原因在于當年人民幣匯率等因素為公司帶來匯兌收益;同時,公司2018年通過非公開發(fā)行股票方式募集資金到賬,使得利息收入增加,財務費用同比減少47%。此外,并購后,公司部分CRO業(yè)務執(zhí)行效率不達預期,使得公司毛利率較上年降低。2018年后,博騰股份毛利率和凈利率指標均穩(wěn)步上升。本文推測,原因在于博騰股份通過跨國并購,切入CRO業(yè)務,利用研發(fā)技術的協(xié)同,公司在藥物研發(fā)的早期階段介入,使訂單增長、運營效率優(yōu)化。

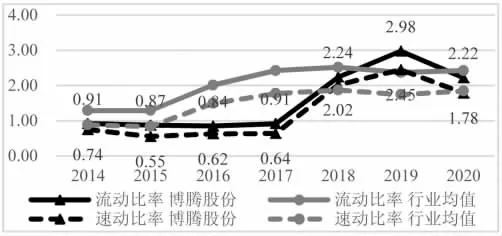

圖7 博騰股份2014—2020年短期償債能力指標變動

將博騰股份的營業(yè)毛利率、營業(yè)凈利率與行業(yè)均值對比,發(fā)現(xiàn)其營業(yè)毛利率在2017—2018年低于行業(yè)均值,2019年公司營業(yè)毛利率出現(xiàn)明顯上升,達到行業(yè)平均水平,并在2020年顯著高于行業(yè)均值。其營業(yè)凈利率在2017—2019年均低于行業(yè)均值,但差距逐年縮小,并在2020年基本達到行業(yè)平均水平。可見,博騰股份在并購J-STAR公司后,其營業(yè)毛利率和凈利率均出現(xiàn)明顯增長,不斷縮小自身與行業(yè)均值的差距。

3.償債能力

博騰股份以銀行貸款方式籌集2 400萬美元取得J-STAR100%股權,技術協(xié)同可能導致公司債務風險增加。首先,由圖7可知,2014—2017年,博騰股份流動比率不到1、速動比率在0.6附近波動。2017年以后,流動比率、速動比率顯著提高,并在2019年達到最高水平。此外,在2016—2017年該公司兩指標顯著低于行業(yè)均值,2018年及以后超越行業(yè)平均水平,并在2020年與行業(yè)均值基本一致。這說明2017年并購完成后,博騰股份短期償債能力明顯提升,且達到行業(yè)平均水平。本次并購未對公司短期償債能力造成負面影響。其次,根據圖8可知,博騰股份在2017年及以前,資產負債率較高,在50%左右。2018年與2019年,出現(xiàn)明顯下降,并在2019年達到最低水平,且低于行業(yè)均值。2020年雖略有上升,但仍低于行業(yè)平均水平。其下降主要系博騰股份2018年以非公開發(fā)行股票方式募集資金,資產增加;同時部分資金補充流動資金后,歸還銀行短期借款,負債減少所致。由此說明,2017年后,博騰股份對資本結構進行調整,長期償債能力提高,并高于行業(yè)平均水平。

圖6 2014—2020年博騰股份營業(yè)毛利率、營業(yè)凈利率變動

圖8 博騰股份2014—2020年資產負債率變動

利用財務指標分析法分析技術協(xié)同導向下博騰股份跨國并購J-STAR的財務績效發(fā)現(xiàn):第一,通過本次并購,博騰股份實現(xiàn)服務多元化、客戶結構多元化,防范風險能力提高;第二,2017—2018年是公司整合J-STAR資源,布局新戰(zhàn)略的過渡期,盈利能力有所下降,2018年后,明顯提升,技術協(xié)同的積極影響顯現(xiàn);第三,并購后公司償債能力提升,沒有明顯債務風險。

(三)非財務績效的分析

1.研發(fā)能力

由圖9可知,2017年前公司研發(fā)投入占營業(yè)收入的比重低于5%。2017年后,占比明顯增大,研發(fā)投入資金逐年提高。說明并購J-STAR后,博騰股份更加重視其研發(fā)能力的提升。此外,由于J-STAR在化學合成、化學工藝分析方面經營豐富,結晶技術發(fā)展成熟,并購后博騰股份利用技術協(xié)同,整合其技術、團隊資源,提高研發(fā)能力。第一,2017年,博騰股份利用J-STAR在結晶技術研究與開發(fā)方面的豐富經驗,獲得30項發(fā)明專利,并通過業(yè)務、技術整合,新立項目102個,同比增長50%。2018—2020年,依托J-STAR結晶技術資源,博騰股份搭建包含結晶、高活性、酶催化、流體化學在內的“一體化技術平臺”。第二,博騰股份借助J-STAR在北美卓越的研發(fā)團隊,建設J-STAR制劑實驗室,開發(fā)復雜制劑的研發(fā)能力。公司利用J-STAR研發(fā)團隊資源,獲得行業(yè)經驗豐富、具備交叉學科知識的細分領域專家,通過技術協(xié)同形成高效的研發(fā)團隊,為客戶提供高質量的技術解決方案。

圖9 博騰股份2014—2020年研發(fā)投入變動

2.產品升級

博騰股份希望通過并購,以J-STAR在創(chuàng)新藥API方面的定制研發(fā)能力優(yōu)勢實現(xiàn)自身產品升級,即從中間體、起始物料升級為原料藥(API)產品,從而使公司具備CDMO的代表性產品API的定制研發(fā)生產能力,實現(xiàn)其向CDMO轉型的戰(zhàn)略規(guī)劃。由圖10可知,2017年并購J-STAR后,博騰股份API產品營業(yè)收入逐年增加,并在2020年出現(xiàn)顯著增長;API收入占營業(yè)收入比重總體呈上升趨勢。說明博騰股份利用協(xié)同效應進行產品升級,實現(xiàn)轉型的戰(zhàn)略規(guī)劃正在逐步落實中。并購J-STAR使博騰股份迅速進入API定制研發(fā)生產領域,并且其API產品在營業(yè)收入中的影響力逐步擴大。

圖10 博騰股份2017—2020年API收入變動

3.轉型成功

跨國并購J-STAR,在博騰股份戰(zhàn)略轉型方面起到關鍵作用。第一,并購前,博騰股份主營業(yè)務為CMO,僅為制藥企業(yè)提供單一的定制生產服務,處于產業(yè)鏈的后端。J-STAR為下游企業(yè)提供化學工藝CRO服務。通過并購,博騰股份獲得J-STAR的化學工藝CRO業(yè)務,獲得其生產工藝開發(fā)能力,經營業(yè)務向產業(yè)鏈前端延伸,使公司能夠在藥物的早期研發(fā)階段介入,為博騰股份CMO業(yè)務引流。第二,J-STAR擁有先進的API結晶技術。通過本次并購,博騰股份獲得其結晶技術,并進一步開發(fā)其他工藝技術,搭建一體化技術平臺。第三,在并購完成后,博騰股份進一步完善CDMO業(yè)務布局,以原料藥CDMO業(yè)務為基礎,戰(zhàn)略性拓展新業(yè)務,如制劑CDMO與生物CDMO。通過本次跨國并購,博騰股份實現(xiàn)其由CMO向CDMO的轉型目標。

五、研究結論、政策建議及研究不足與展望

(一)研究結論

通過跨國并購,利用技術協(xié)同,獲取被并購方技術資源,成為上市公司快速提升競爭力重要途徑。本文以博騰股份跨國并購J-STAR為研究案例,基于并購動因,從市場、財務、非財務角度分析本次并購績效,得出結論如下:

第一,博騰股份跨國并購J-STAR事件對公司股價產生短期的負面影響,市場不看好本次并購,認為其存在風險。第二,通過并購后的技術協(xié)同,博騰股份實現(xiàn)服務多元化、客戶結構多元化,固有風險被分散;2017年并購開始時,公司盈利能力略有下降,2018年后明顯提升,并購優(yōu)勢開始顯現(xiàn);并購沒有給博騰股份帶來明顯的債務風險。第三,并購后公司研發(fā)投入增加,并購協(xié)同效應體現(xiàn)在對J-STAR技術資源、團隊資源的整合過程中。一方面,利用J-STAR技術資源獲得發(fā)明專利、新立項目,并以此為契機搭建一體化技術平臺;另一方面,利用J-STAR團隊資源,建設J-STAR制劑實驗室,形成高效的研發(fā)團隊。第四,戰(zhàn)略轉型得到落實。一方面,并購J-STAR后,博騰股份利用技術協(xié)同,API營業(yè)收入上升,實現(xiàn)產品升級,獲得CDMO代表性產品API。另一方面,在公司由CMO向CDMO轉型過程中,利用技術協(xié)同,博騰股份引入J-STAR的CRO業(yè)務、先進的工藝開發(fā)技術,并進一步拓展制劑、生物CDMO,完善CDMO業(yè)務布局。

(二)政策建議

1.基于自身經營問題與主要動因,選擇并購對象

一方面,并購前博騰股份服務單一,僅為制藥企業(yè)提供CMO服務,客戶結構單一,并購前其前五大客戶營業(yè)收入占比超過70%,其客戶集中度高,對公司經營造成風險。基于此,跨國并購J-STAR,引入CRO業(yè)務、中小客戶,分散公司固有風險。另一方面,博騰股份跨國并購J-STAR,短期內公司CAR下降。但隨著整合期的結束,其長期財務績效與非財務績效均總體上升,并購動因達成。因此,在選擇跨國并購對象時,應以解決自身問題為依據,基于主要的并購動因選擇并購對象。

2.充分利用協(xié)同效應,提升綜合競爭力

以技術協(xié)同為導向進行跨國并購的企業(yè),主要目的在于獲取被并購方先進的研發(fā)技術,通過整合并購資源提升綜合競爭力。一方面,對J-STAR結晶技術深度發(fā)展,并拓展其他工藝技術,提升研發(fā)能力;另一方面,通過J-STAR切入化學工藝CRO業(yè)務為自身主營業(yè)務引流,并以CRO業(yè)務為出發(fā)點,布局新業(yè)務。因此,企業(yè)在完成跨國并購后,在資源整合過程中,應當充分利用技術協(xié)同效應,全面提升綜合競爭力。

3.尋找整合關鍵點,匹配公司戰(zhàn)略規(guī)劃

企業(yè)在跨國并購完成后,應當從戰(zhàn)略規(guī)劃的高度來進行技術整合。戰(zhàn)略規(guī)劃的具體落實,需要尋找與戰(zhàn)略規(guī)劃相匹配的整合關鍵點。博騰股份將產品升級作為并購后整合的關鍵點,通過技術協(xié)同,實現(xiàn)其產品由中間體向API的升級,匹配戰(zhàn)略轉型規(guī)劃。因此,在并購后,主并購企業(yè)需要從戰(zhàn)略規(guī)劃出發(fā),制定技術資源整合方案,明確整合的關鍵點。從技術整合的關鍵點入手,匹配公司戰(zhàn)略規(guī)劃,有利于主并購公司實現(xiàn)戰(zhàn)略整合。

(三)研究不足與展望

一方面,本文分析所用數(shù)據資料源自公司官方公告、CSMAR數(shù)據庫,由于無法獲取內部數(shù)據,研究存在一定局限。另一方面,本文基于對博騰股份跨國并購J-STAR案例分析,研究以技術協(xié)同為導向的跨國并購績效,屬于單案例研究,缺乏信度和效度分析,未來還需結合大樣本實證研究以技術協(xié)同為導向的跨國并購績效并量化分析其影響因素的作用效果。●

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26