有偏的增長目標管理

——基于資源配置的視角

2022-10-06 04:52:58陳邱惠徐現祥

南開經濟研究 2022年5期

陳邱惠 吳 夕 徐現祥

一、引 言

政府定期公布經濟增長目標是一個廣泛存在的現象,不過,從我國地方政府的工作報告來看,采用有偏的政策實現經濟增長目標也是常見的做法。地方政府在完成增長目標任務的過程中,往往選擇性地扶植部分企業。本文將地方政府通過有偏的政策配置資源,實現增長目標的行為稱為有偏的增長目標管理。這種有偏的增長目標管理是一個普遍現象嗎?如果回答是肯定的,那么有偏的增長目標管理是否會影響資源配置效率,本文嘗試回答上述問題。

為了便于回答上述問題,不妨先考察一個例子。假設經濟體中有兩家企業,記為企業A 和企業B,使用一種相同的生產要素,比如資本,生產一種相同的產出。顯然,當企業A 和企業B 的資本邊際產出相等時,經濟體的資本實現最優配置。為了便于比較,不妨把這種最優配置狀態視為經濟體的初始狀態。現在引入經濟增長目標管理,考慮政策當局為了實現既定的經濟增長目標而支持企業生產。首先,假定政策當局給予企業A 和企業B 相同的政策支持。這時,經濟體的資源配置顯然不會發生任何變化,依然是最優配置。接著,假定政策當局在進行增長目標管理時,選擇扶持企業A,出臺偏向企業A 的優惠政策。這時,隨著企業A 獲得更多資本,企業A 和企業B 的資本邊際產出不再相等,與經濟體的初始狀態相比,經濟體出現資源錯配。這個例子表明,以最優配置為初始狀態,有偏的增長目標管理將會帶來資源錯配,損害經濟體的資源配置;無偏的經濟增長目標管理則不會。

本文嘗試把上述例子一般化,在Hsieh 和Klenow(2009)的錯配模型中引入經濟增長目標,從資源配置的角度考察不同類型增長目標管理的影響。本文分析的起點是,假定政策當局制定的經濟增長目標越高,出臺的政策力度越大。當這個假定成立時,本文發現,經濟體里將出現三種情形。第一種情形:當政策當局無偏地落實經濟增長目標的政策時,經濟體依然是Hsieh 和 Klenow(2009)所考察的情形,沒有新的資源錯配。第二種情形:當政策當局有偏地落實經濟增長目標的政策,并且沒有糾正原有扭曲時,經濟體除了Hsieh 和 Klenow(2009)所考察的資源錯配,還出現了新的資源錯配。第三種情形:當政策當局有偏地落實經濟增長目標的政策,并糾正原有扭曲時,資源錯配將得到改善。

本文還證明了,當經濟增長目標管理有偏,并且沒有糾正原有扭曲時,經濟增長目標越高,經濟體的資源錯配程度越嚴重;當經濟增長目標管理有偏,并且糾正原有扭曲時,經濟增長目標越高,經濟體的資源錯配程度越低。其背后的經濟含義是直觀的,經濟增長目標越高,地方政府需要采取的政策力度越大,如果這些政策沒有糾正原有扭曲,那么享受政策與不享受政策的企業之間差異就越大,經濟體的資源錯配程度越嚴重。反之,如果這些政策糾正原有扭曲,則經濟體的資源錯配程度會下降。基于此,本文可以從資源配置的角度識別地方政府所采取的增長目標管理方式。

本文匹配中國工業企業數據庫與中國省級經濟增長目標數據庫,實證檢驗上述理論模型的推論。具體地說,本文使用1998—2007 年的中國工業企業數據庫,采用省份-二位碼行業內的企業全要素生產率的分散度來度量資源錯配程度。與之匹配,本文采用31 個省份1998—2007 年間的增長目標數據,數據來自各省年初的政府工作報告。本文實證發現,平均而言,年初公布的增長目標每增加1 個百分點,隨后的資源錯配程度顯著提高4%。本文基于Li 等(2019)和Ma(2016)的研究,采用地級行政單位數量和兄弟省份的平均增長目標作為增長目標的工具變量重新估計,實證結果仍然存在。本文的發現是穩健的,在考察了資源錯配度量指標、行業劃分以及增長目標度量等的影響后,實證結果基本不變。

本文還排除了其他可能的競爭性解釋。不可否認,年初的經濟增長目標與隨后的資源錯配呈顯著正相關關系,還存在其他競爭性解釋。比如,實際的經濟增速、地方官員影響、市場化程度等。為了排除這些可能的競爭性解釋,本文在實證分析中進一步控制了這些變量,結果顯示地方政府普遍采取有偏的增長目標管理,并且這種目標管理沒有糾正原有的資源錯配。

本文進一步考察有偏增長目標管理的具體模式。本文選擇常見的政府補貼、稅收優惠和貸款利率等政策工具,從企業規模、所有制和隸屬關系三個維度,考察增長目標對不同類型企業的生產要素投入和收益全要素生產率(TFPR)的影響。本文發現,在進行增長目標管理時,政府傾向在政府補貼、稅收優惠和貸款利率上支持大型企業、國有企業和隸屬級高的企業。與政策支持一致,本文發現相比其他企業,增長目標越高,流向大型企業、國有企業和隸屬級高的企業的資本和勞動力越多,這部分企業的TFPR隨之降低,擴大了企業間TFPR 的差距。這些發現表明,地方政府在進行增長目標管理時,傾向于支持大型企業、國有企業和隸屬級高的企業,導致資源向這些企業傾斜,扭曲了企業間的資源配置。顯然,有偏的增長目標管理不利于中小企業和民營企業的發展,當政府需要穩企業保就業時,有偏的增長目標管理會產生阻礙作用。因此,從實際來看,面對疫情帶來的不確定性,放棄經濟增長目標管理就成為政府落實“六穩”“六保”任務的一個理性選擇。

本文從資源配置的視角考察我國的增長目標管理,與經濟增長目標文獻密切相關。目前,經濟增長目標研究主要沿著兩個維度展開。一個是考察增長目標設置的影響因素,包括上下級政府互動、地方官員特征、同級政府競爭等(徐現祥、梁劍雄,2014;周黎安等,2015;Li 等,2019;馬亮,2013;余泳澤、楊曉章,2017)。另一個是考察增長目標管理的績效影響。李書娟和徐現祥(2021)的研究認為,中國的經濟增長在很大程度上受到增長目標的驅動。但同時,研究也發現經濟增長目標管理會帶來一系列副作用。例如,余泳澤等(2019)發現經濟增長目標約束會抑制研發投入,對地區全要素生產率產生負面作用;劉勇和黃燦(2020)發現增長目標會對企業的創新投入產生抑制作用等。現有文獻主要關注增長目標對地區研發或企業創新的負面影響,除此之外,增長目標管理還可能影響地區內的資源配置方式和配置方向,從而對經濟增長和全要素生產率產生負面影響。本文探討中國情境下的增長目標管理模式,證明地方政府普遍采取有偏的增長目標管理,并且沒有糾正原有的政策扭曲,揭示了增長目標管理模式的微觀基礎,是對現有文獻的補充。

本文的工作還與資源錯配文獻相關。現有的研究發現,各種形式的資源錯配普遍存在(Zhang and Tan,2007),如地方保護(Young,2000;宋馬林、金培振,2016)、市場本身的不完全(毛海濤等,2018)、戶籍制度(蓋慶恩等,2013)、對國企的偏向性政策(Brandt 等,2013;張天華、張少華,2016)、政治周期(周黎安等,2013;余靖雯等,2015)等。與現有研究不同,本文從政府為達成目標而相應配置資源的角度出發,識別地方政府的增長目標管理模式,發現在中國情境下,經濟增長目標管理是導致資源錯配的一個新因素。因此,本文的工作對現有的資源錯配文獻做了補充。

最后,本文與地方政府的有偏管理文獻相關。改革開放以來,我國從計劃經濟轉向市場經濟,地方政府通過特惠政策拉動經濟增長和投資增加是一個普遍存在的現象。Bai 等(2020)指出,地方政府突破正式制度,幫助一部分企業進入、生存并成長的特惠政策是推動地區經濟增長的重要因素。李書娟等(2021)發現,在經濟下行時期,地方政府通過對國有企業的有偏管理來穩定轄區經濟。現有研究也發現,地方政府實施的優惠政策有利于激勵風險投資、固定資產投資,從而加快地區經濟增長(彭濤等,2021;劉 啟 仁等,2019;Demurger 等,2002)。與現有研究考察有偏管理帶來的各方面收益不同,本文關注有偏管理帶來的成本,揭示了有偏的增長目標管理會加劇資源錯配,是對現有文獻的有益補充。

本文剩余部分的內容安排如下,第二部分把經濟增長目標引入 Hsieh 和Klenow(2009)理論框架,考察經濟增長目標的資源扭曲效應,并介紹本文的識別策略和實證模型;第三部分是背景介紹和數據;第四、第五部分是實證分析;最后是結論性評述。

二、理論模型與實證識別策略

(一)資源錯配模型

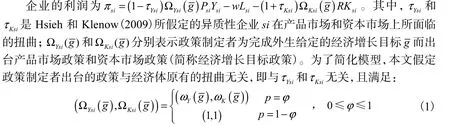

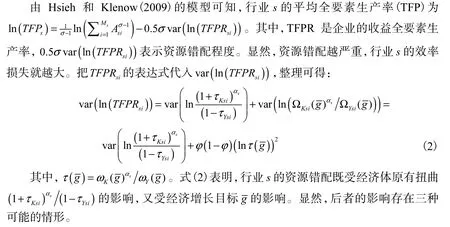

當=0 時,式(2)中的第二項將消失。這表明,政策當局沒有出臺經濟增長目標政策影響企業的生產決策,那么經濟體不會出現新的資源錯配。這是Hsieh 和Klenow(2009)所考察的情形。

當=1 時,式(2)中的第二項將消失。這表明,當經濟增長目標政策對所有企業一視同仁時,經濟體也不會出現新的資源錯配。其實,這也是Hsieh 和Klenow(2009)所考察的情形。

當0<<1 時,式(2)中的第二項將不會消失。這表明,當政策當局制定了經濟增長目標政策,并且政策只偏向部分企業時,經濟體將會出現新的資源錯配。新的資源錯配程度由式(2)中的第二項所表示,且滿足:

式(3)表明,當0<<1 時,經濟增長目標不僅會帶來新的資源錯配,而且經濟增長目標越高,新的資源錯配程度越嚴重。其背后的經濟含義是直觀的,當地方政府實施的政策只惠及部分企業時,經濟增長目標越高,相關政策力度越大,享受政策與不享受政策的企業之間的資源配置差異越大,從而經濟體的資源錯配程度越嚴重。

接著,本文進一步放松政策當局出臺的增長目標政策與經濟體原有扭曲無關的假設,討論以下兩種情形:第一,當有偏的政策糾正原有扭曲時,隨著增長目標提高,政策力度加強,則總體的資源錯配會得到改善。此時,經濟增長目標與資源錯配呈負相關。第二,當有偏的政策進一步加強原有扭曲時,隨著增長目標提高,政策力度加強,則總體的資源錯配程度上升。此時,經濟增長目標與資源錯配程度呈正相關。

以上分析表明,政府實施無偏的增長目標管理不會帶來新的資源錯配;政府實施有偏的增長目標管理,并且增長目標政策沒有糾正原有的扭曲時,則會帶來新的資源錯配,并且增長目標越高,經濟體的資源錯配程度越高;政府實施有偏的增長目標管理,并且增長目標政策糾正了原有扭曲時,則會降低資源錯配程度,并且增長目標越高,資源錯配程度越低。

(二)實證識別策略

基于上述靜態資源錯配模型,本文設定實證回歸方程如下:

是本文最感興趣的回歸系數,根據的系數符號可以識別出政府實施的增長目標管理類型。當增長目標管理是有偏的,并且沒有糾正原有扭曲時,預計>0 ,經濟增長目標越高,資源錯配越嚴重;當增長目標管理是無偏時,預計=0 ,經濟增長目標對資源錯配沒有影響;當增長目標管理是有偏的,并且糾正了原有扭曲時,預計<0 ,經濟增長目標越高,資源錯配程度越低。的大小刻畫了增長目標管理的資源扭曲程度,由此反映出地方政府采取的增長目標管理方式。

三、數據來源

本文使用1998—2007 年的中國工業企業數據庫數據構造省份行業的資源錯配程度。中國工業企業數據庫包括“國民經濟行業分類”中的“采礦業”“制造業”及“電力、熱力、燃氣及水的生產和供應業”三個門類,其中制造業企業占比超過90%。本文參照聶輝華等(2012)的處理方法對數據進行預處理。此外,本文剔除了固定資產規模、工業增加值和工資總額首尾1%的樣本以排除異常值的影響,并以1998 年為基期采用省級GDP 平減指數進行價格調整。

本文計算每個企業每年的ln( TFPR),構造了一個1998—2007 年省份-二位碼行業的資源錯配程度面板數據。根據現有文獻的做法(Hsieh 和 Klenow,2009;Asker 等,2014;Larrain and Stumpner,2017),本文采用企業生產率的分散度來衡量資源錯配程度。本文的計算處理過程如下:第一步,按照Hsieh 和Klenow(2009)的方法計算得到企業層面的ln( TFPR);第二步分行業計算企業間的ln( TFPR)方差,度量各省份-二位碼行業內的資源錯配程度。考慮到當企業數量過少時,計算資源錯配程度誤差較大,容易出現異常值,本文借鑒現有文獻的做法(周黎安等,2013),剔除企業數量過少的樣本。具體地說,本文剔除省份-二位碼行業內企業數量少于5 家的樣本后回歸。

本文的核心解釋變量是1998—2007 年31 個省份的經濟增長目標。其中,2000—2007 年各省份經濟增長目標來自徐現祥和梁劍雄(2014)所收集的各省份年初發布的政府工作報告;1998 年和1999 年的增長目標來自本文收集的各省份年初發布的政府工作報告。此外,本文還引入了一些控制變量,包括初始人均GDP,數據來自中國統計年鑒;省份-行業內的企業數量數據由中國工業企業數據庫計算得到。

表1 報告了主要變量的描述性統計。本文的分析單元是省份-行業,1998—2007年間的樣本量是9194,平均而言,每個省份的工業部門約有30 個行業。資源錯配程度(取對數)的最大、最小值分別為1.278 和-3.661,經濟增長目標的最大、最小值分別為15%和7%。

表1 主要變量的描述性統計

四、實證結果

(一)基本的回歸結果

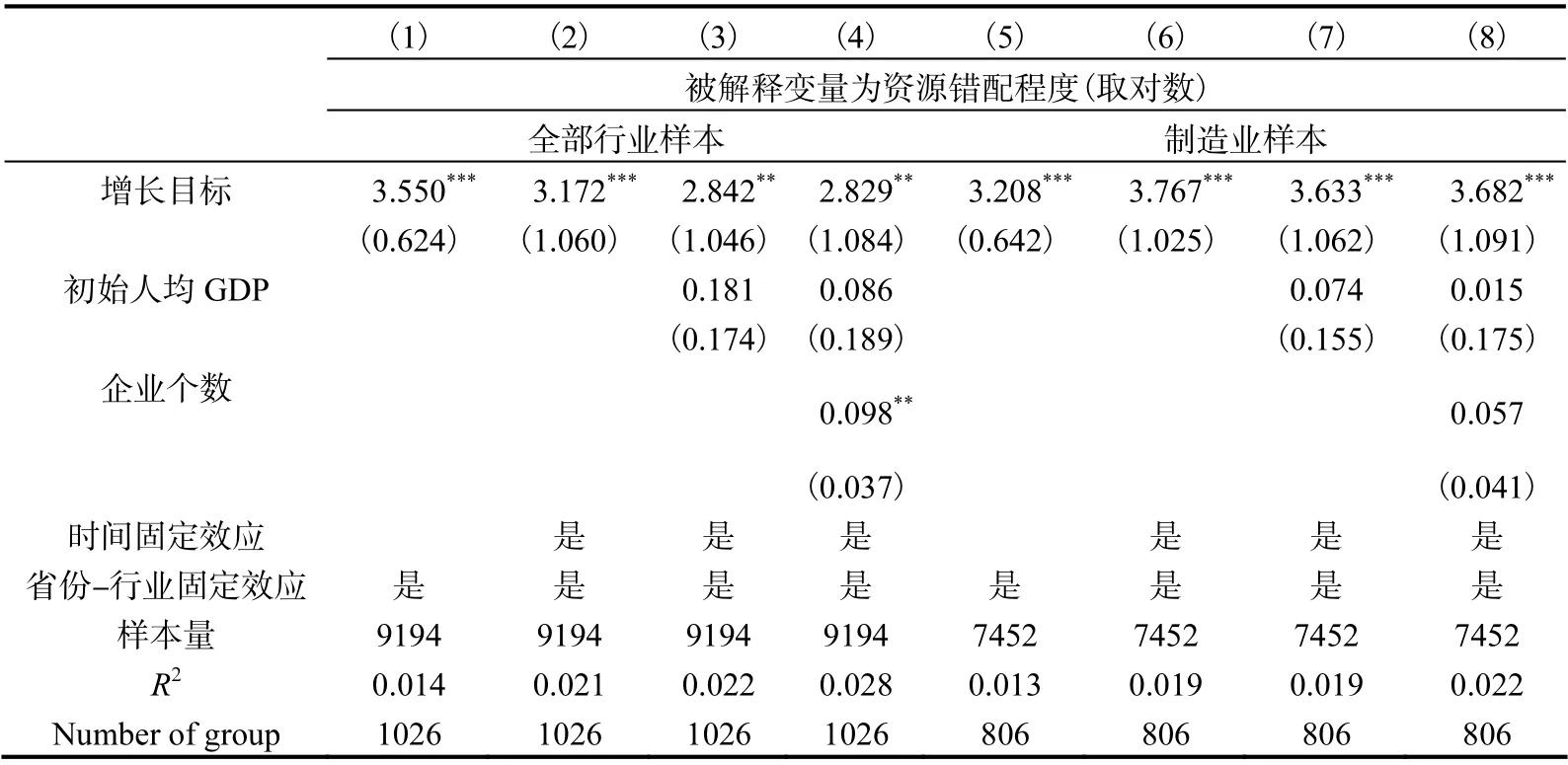

表2 報告了經濟增長目標與資源錯配程度的基本回歸結果。本文最關心的回歸系數約為3.68,說明經濟增長目標管理帶來正的資源扭曲效應。根據本文的估計,年初的增長目標每增加1 個百分點,平均而言,隨后的資源錯配程度提高約4%。這與地方政府實施有偏的經濟增長目標管理,并且沒有糾正原有扭曲情形下的理論預測一致。

表2 第1 至4 列報告了回歸樣本為工業內部行業的回歸結果。從表2 第1 列的回歸結果來看,經濟增長目標的系數估計為3.55,能夠通過顯著性水平為1%的統計檢驗。這說明,年初的增長目標每增加1 個百分點,平均而言,隨后的行業內資源錯配程度顯著提高3.55%,與式(3)的預期一致。控制時間固定效應后,第2 列的回歸結果顯示,增長目標的回歸系數大小與第1 列相比略微下降,但是依然能夠通過顯著性水平為1%的統計檢驗。

表2 第3 和第4 列則引入其他控制變量。第3 列引入初始的人均實際GDP(取對數),以控制各省份的初始經濟發展水平,第4 列進一步引入省份-行業內的企業個數,以控制行業特征。這時,本文所關心的增長目標的回歸系數在5%顯著性水平下仍然顯著為正,說明在控制了地區經濟發展水平和行業特征后,本文的基本結論仍然存在。

表2 第5 至8 列的回歸樣本剔除“采礦業”、“電力、熱力、燃氣及水的生產和供應業”等行業,集中考察制造業內的行業。類似于表2 第1~4 列的模型設定,第5~8 列報告了采用制造業的行業樣本的回歸結果。從回歸結果看,當采用制造業的行業樣本時,本文最關心的回歸系數的大小和顯著水平也沒有發生任何實質性變化。以表2 第8 列基準回歸結果為例,增長目標系數估計為3.68,能夠通過顯著性水平為1%的統計檢驗。這說明,年初的經濟增長目標每增加1 個百分點,平均而言,隨后制造業內的資源錯配程度顯著提高約4%。

表2 增長目標與資源錯配:基本回歸結果

為了更加直觀地解釋本文所關心的回歸系數的經濟含義,不妨看一個2007 年河北和安徽例子。河北省2007 年的增長目標為11%,處于當年各省份增長目標的第75分位數;安徽省2007 年的增長目標為10%,處于第25 分位數。基準回歸結果的系數為3.68,意味著河北與安徽在資源錯配上將產生4%左右的差異( e- 1 ≈ 0.037)。實際上,在2007 年,河北與安徽之間的資源錯配差異約是40%,這意味著增長目標管理解釋了約10%的資源錯配差異。

(二)工具變量法估計

本文進一步考慮可能存在的內生性問題,并采用工具變量法進行估計。不可否認的是,地方政府在設定增長目標時會考慮本地的經濟發展狀況。盡管實證模型控制了地區固定效應和時間固定效應,但實證結果仍可能存在內生性問題。對此,本文嘗試尋找本地經濟發展因素外的沖擊作為增長目標的工具變量,進行工具變量法估計。

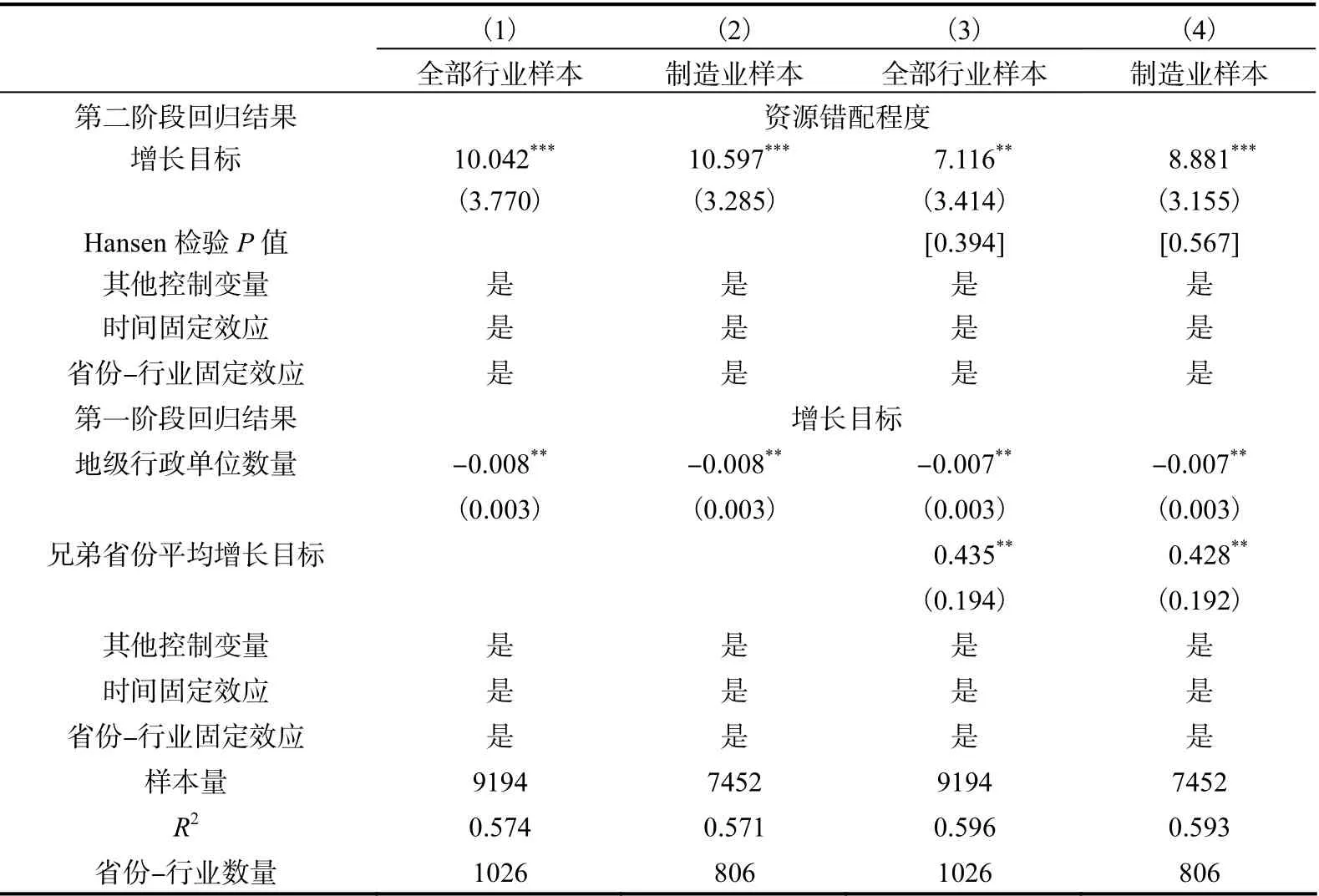

基于現有文獻,本文首先采用各省下轄的地級行政單位數(四個直轄市采用低一級的行政單位數)作為本省增長目標的工具變量。Li 等(2019)分析了中國地方政府的“層層加碼”現象,從理論和實證上證明了,為避免過高的增長目標導致下級政府放棄地區經濟增長的競賽,上級政府會隨下轄行政單位數量的增多而制定較低的增長目標。由于行政區劃變動取決于中央的決策,不受本地經濟發展影響,所以本文把行政單位數量視為一個工具變量,預期隨著下轄行政單位數量增加,增長目標顯著降低。

表3 第1 列采用全部行業樣本,第2 列采用制造業樣本,報告以地級行政單位數作為工具變量的估計結果。從第1列和第2 列的第一階段回歸結果來看,地級行政單位數的系數為負,能夠通過顯著性水平為5%的統計檢驗,與Li 等(2019)的理論預測和實證發現一致,說明本文選取的工具變量能夠滿足相關性條件。從第1 列和第2 列的第二階段回歸結果來看,本文關心的增長目標系數在1%顯著性水平上顯著為正,系數大小相比基準結果有所增大,說明基準結果可能低估增長目標管理的資源扭曲效應。

考慮到在恰好識別的情況下無法檢驗工具變量的外生性,本文進一步采用兄弟省份的平均增長目標作為工具變量,并進行過度識別檢驗。Ma(2016)實證發現,中國各省份在制定增長目標時存在同伴學習效應,即地方政府會根據兄弟省份的增長目標來調整自身的增長目標。由于地區內的資源配置主要受本地政府的影響,而不受其他省份政府的影響,本文將兄弟省份的平均增長目標視為一個工具變量。參考Ma(2016)的做法,本文根據中國統計局對東中西部和東北地區的劃分標準,將同一地區的省份視為兄弟省份,以自身外兄弟省份的平均增長目標作為工具變量。

表3 第3 列采用全部行業樣本,第4 列采用制造業樣本,報告以地級行政單位數和兄弟省份平均增長目標作為工具變量的估計結果,并進行過度識別檢驗。從第3 列和第4 列的第一階段回歸結果來看,地級行政單位數的系數顯著為負,兄弟省份平均增長目標的系數為正,能夠通過顯著性水平為5%的統計檢驗,說明兄弟省份增長目標越高,本地政府也會顯著提高增長目標,與Ma(2016)的實證發現一致,說明本文選取的工具變量滿足相關性條件。從第3 列和第4 列的第二階段回歸結果來看,本文關心的增長目標系數在1%顯著性水平上顯著為正,系數大小相比基準結果有所增大。第3列和第4 列報告Hansen 檢驗P 值,結果顯示不能拒絕全部工具變量是外生的原假設,說明采用地級行政單位數作為工具變量是有效的。

表3 工具變量法回歸結果

總的來說,表3 的工具變量法估計結果表明,隨著年初設定的增長目標提高,隨后地區內的資源錯配程度顯著上升。在采用地級行政單位數量和兄弟省份的增長目標作為增長目標的工具變量進行實證檢驗后,本文的基本結論仍然穩健。

(三)穩健性檢驗

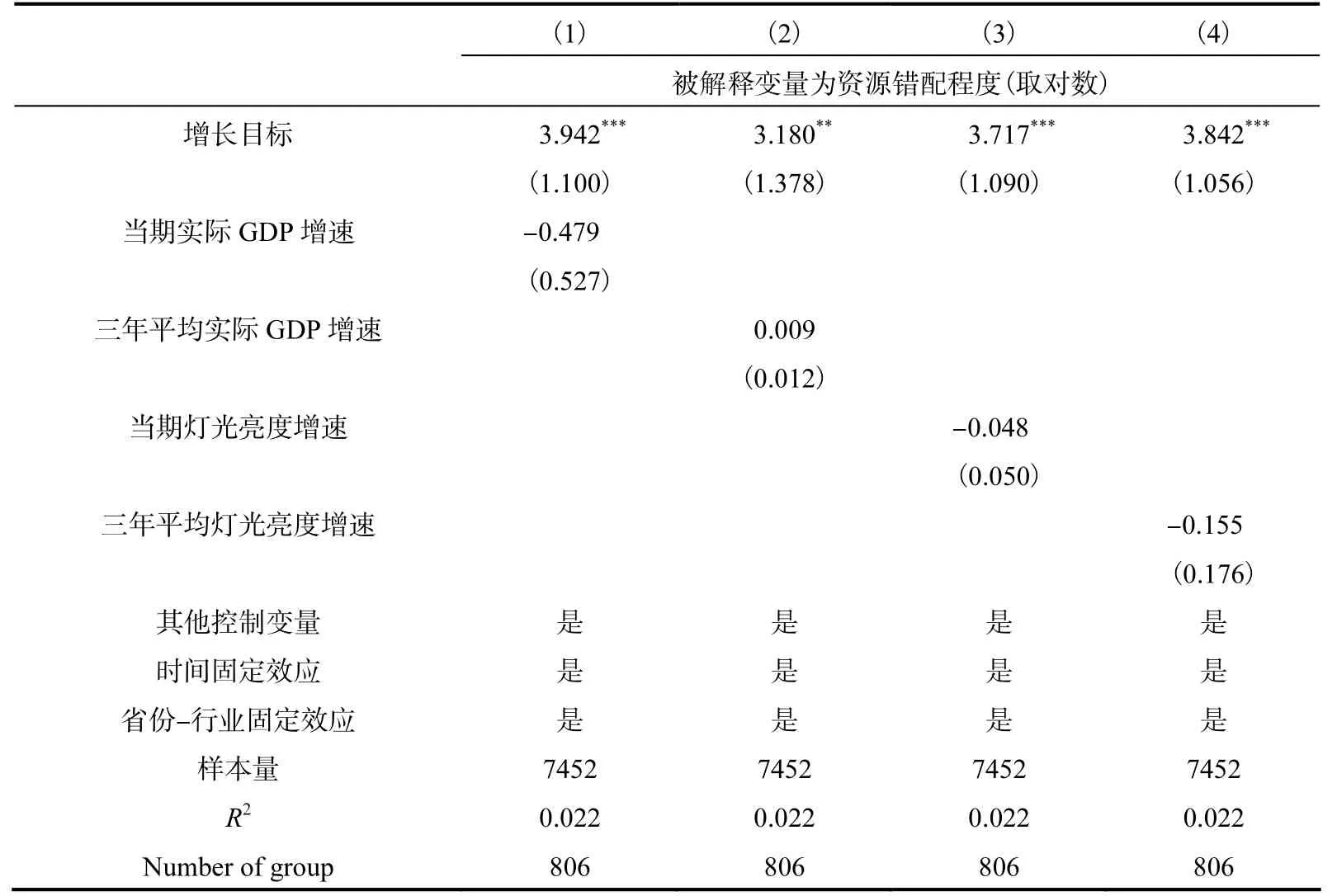

本文的基準回歸結果還可能反映其他因素的影響,至少存在四個可能的競爭性解釋。一是資源錯配對實際經濟增長的影響。當增長目標只是未來經濟增速的預測時,對基準結果的一個競爭性解釋是,回歸結果只是反映了資源錯配對實際經濟增長的影響。二是地方官員的影響。地方官員出于晉升激勵,一方面影響轄區的經濟增長目標(徐現祥、梁劍雄,2014;馬亮,2013;余泳澤、楊曉章,2017),另一方面也扭曲轄區的資源配置(周黎安等,2013)。因此,本文基準結果可能只是反映了地方官員的影響。三是市場化的影響。市場分割能夠帶來資源錯配(Young,2000;宋馬林、金培振,2016),影響實際經濟增長,當增長目標只是未來實際經濟增速的預測時,則會進一步影響增長目標。四是基礎設施投資的影響。地方政府的基礎設施建設也會影響地區內的資源配置效率,進而影響實際經濟增長,當增長目標只是未來經濟增速的預測時,也會進一步影響增長目標。因此,本文基準結果反映的可能不是增長目標管理的實際影響。本小節將排除這四種可能的競爭性解釋。

1. 實際經濟增長

如果基準結果只是反映了資源錯配對實際經濟增長的影響,那么基準回歸方程引入實際經濟增長,資源錯配應該與實際經濟增長呈顯著正相關關系,而與經濟增長目標不再呈顯著正相關關系。表4 報告了相應的回歸結果。表4 第1 列報告引入當期實際經濟增速的回歸結果。當期實際經濟增長的回歸系數為負,且不顯著。本文所關心的增長目標估計系數的大小和顯著性,與基準結果相比,幾乎不變。這說明,本文的基準結果不是反映資源錯配對實際經濟增長的影響,而是經濟增長目標管理帶來的資源扭曲效應。

考慮到經濟增長目標可能是對長期經濟增長趨勢的預測,而非對當期經濟增長速度的預測,表4 第2 列采用三年移動平均的GDP 增速衡量長期的經濟增長趨勢,引入基準回歸。從回歸結果看,長期經濟增長速度的回歸系數為正,但不顯著。本文所關心的增長目標估計系數的大小和顯著性,與基準結果相比幾乎不變。

基于我國省級GDP 數據質量原因,表4 第3、4 列采用夜間燈光亮度的增長速度代理實際經濟增速再現第1、2 列的回歸。現有研究發現,我國的地方GDP 統計數據可能存在夸大嫌疑(徐康寧等,2015;Wallace,2016)。同時,研究發現,夜間燈光亮度作為一個客觀的指標,其變化速度可以作為實際GDP 增速的代理變量,來提高人們度量地區經濟績效的準確性(Chen 和Nordhaus,2011;Henderson 等,2012)。因此,本文改用燈光亮度增速來代理實際經濟增速。第3 列和第4 列的回歸結果顯示,實際經濟增速的回歸系數依然不顯著,而經濟增長目標的回歸系數依然顯著為正,并且大小還是保持不變。

表4 引入實際經濟增長

總之,表4 的回歸結果表明,本文不能把基準回歸結果解釋為,反映了資源錯配與實際經濟增長的關系。這是因為,同時考察年初的增長目標與實際經濟增長對資源錯配的影響時,實際經濟增長并沒有對其產生顯著的影響,而年初的增長目標的回歸系數沒有發生任何實質性變化。

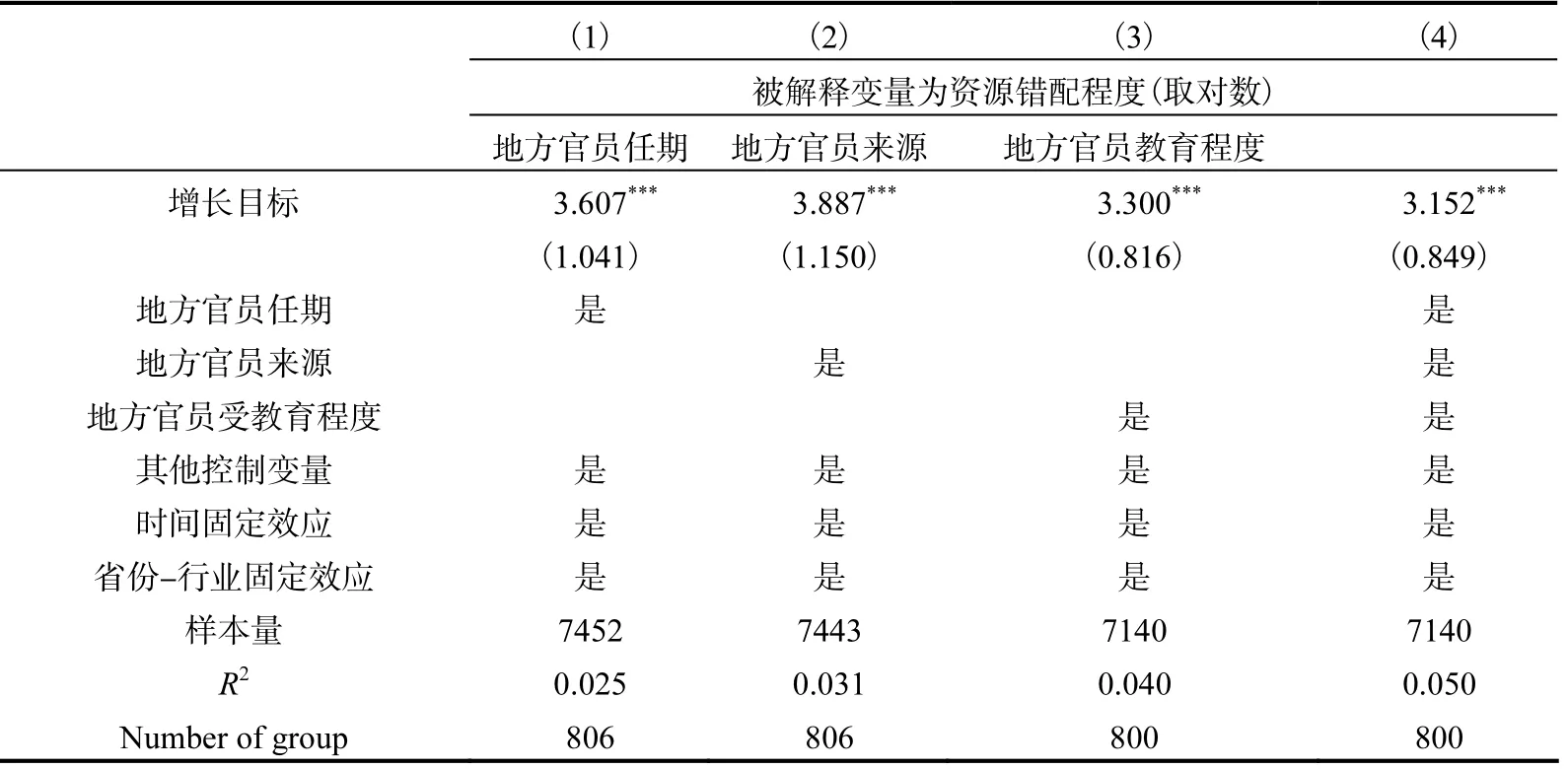

2. 地方官員的影響

現有研究發現,地方官員能夠同時影響增長目標與資源錯配(馬亮,2013;徐現祥、梁劍雄,2014;余泳澤、楊曉章,2017;周黎安等,2013)。因此,基準回歸分析可能存在遺漏解釋變量問題,年初的增長目標與隨后資源的錯配呈正相關關系,可能只是源于遺漏的第三方變量。

表5 第1 列至第3 列分別引入省長和省委書記的任期和任期的平方項、來源和教育水平,再現本文的基準回歸。其中,地方官員特征數據來自中山大學嶺南學院地方官員數據庫(王賢彬、徐現祥,2013)。從回歸結果看,與基準結果相比,增長目標的回歸系數大小和顯著水平變化不大。第4 列則報告同時引入地方官員特征變量的回歸結果,此時,增長目標的回歸系數與基準結果相比略微減小,但在1%顯著性水平下仍然顯著為正。這些回歸結果表明,年初的增長目標與隨后的資源錯配呈正相關關系并不源于地方官員這個第三方變量。這是因為,無論是分別引入還是同時考察地方官員因素,年初的增長目標與隨后的資源錯配依然呈顯著正相關關系。

表5 引入地方官員

五、有偏的增長目標管理

本節考察政策制定者如何系統地落實經濟增長目標的政策。盡管不能事先明確地方官員如何配置資源,但是每年兩會期間的政府工作報告不時地揭示出,政府在進行目標管理時偏向大企業、龍頭企業或領軍企業等。同時,政府通過非市場手段刺激企業生產,更可能重點對與政府聯系密切的企業給予優惠政策,即政府在進行目標管理時可能支持國有企業,或者是有隸屬關系的企業。基于此,本節利用1998—2007 年的工業企業數據庫,從企業規模、所有制類型和企業隸屬關系三個角度出發,分別考察有偏增長目標管理的具體模式。

同時,本節選取三種較為常見的政策工具,即政府補貼、貸款利率以及稅收優惠,檢驗政府進行目標管理時對不同類型企業施加的政策影響。具體而言,如果政府進行目標管理時系統性支持隸屬層級高的企業,那么當其他因素不變時,隸屬層級高的企業相比隸屬層級低的企業將獲得更多的政策優惠,如更多的政府補貼、更低的實際利率或更低的稅率等。同時,根據理論模型,此時更多的資本和勞動力將從其他企業流向隸屬層級高的企業,導致隸屬層級高的企業的邊際產出更低,TFPR 也更低,進而加劇企業間的TFPR 差異。這種不同隸屬層級企業間的資源配置最終體現為經濟體的資源配置效率。

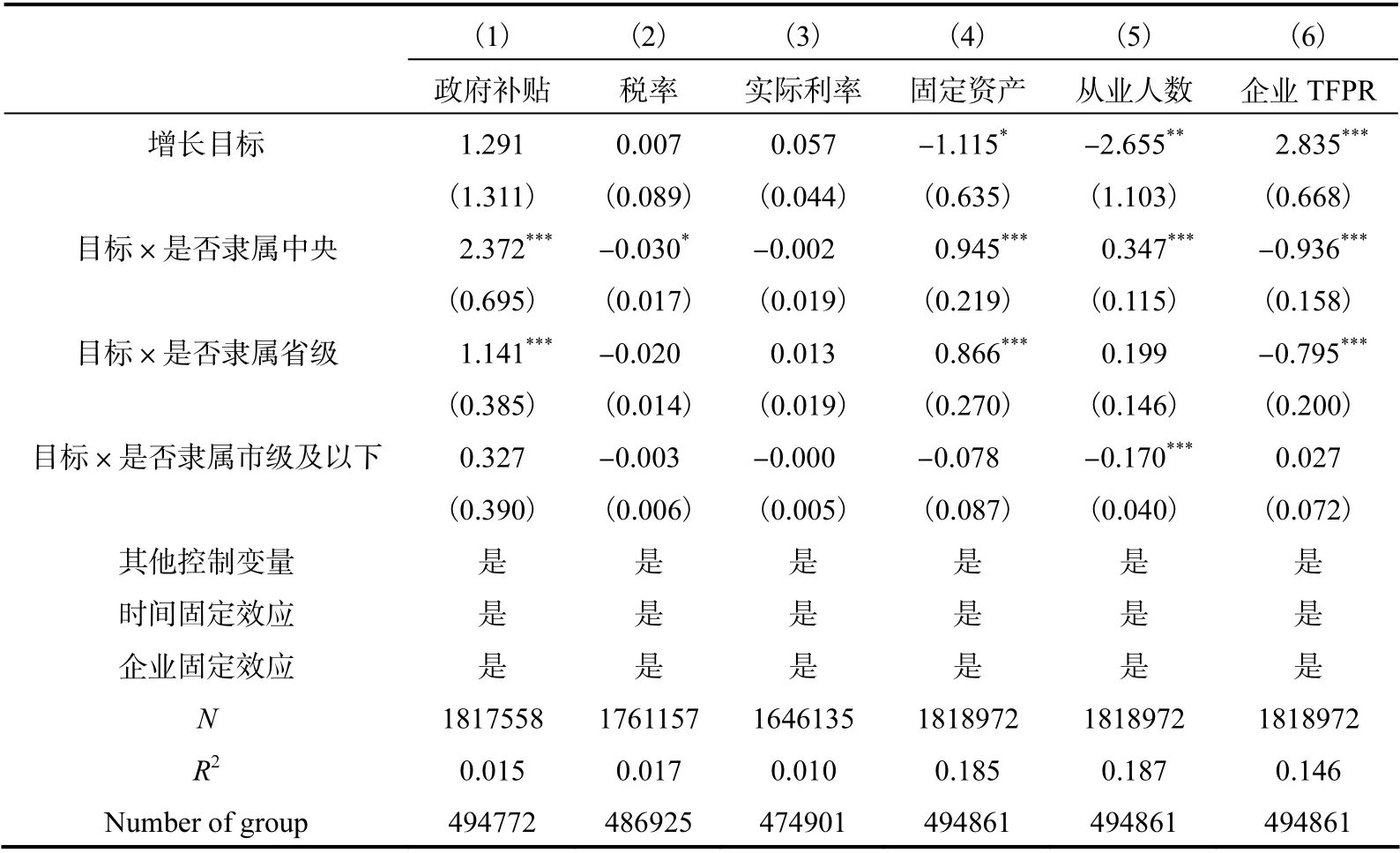

本文根據企業的隸屬關系將企業劃分為隸屬中央、隸屬省、隸屬市及以下、無隸屬關系四類企業,以無隸屬關系的企業為對照組,考察增長目標對不同隸屬關系的企業的影響。

表6 第1 列報告了增長目標對企業補貼收入的回歸結果。從回歸結果來看,增長目標與隸屬中央交互項的系數顯著為正,與隸屬省的交互項系數也顯著為正,說明相比無隸屬關系的企業,隨著目標提高,隸屬中央或省級的企業將獲得更多的政府補貼。

表6 第2 列和第3 列分別報告增長目標對企業稅率和貸款利率的回歸結果。第2列的結果顯示,增長目標與隸屬中央的交互項系數顯著為負,說明相比無隸屬關系的企業,隨著目標提高,隸屬中央的企業的稅率明顯降低。第3 列的結果顯示,增長目標與隸屬中央、隸屬省級、隸屬市級及以下的交互項系數都不能通過顯著性水平為10%的統計檢驗,說明增長目標對不同隸屬關系企業的貸款利率影響沒有差異。

表6 第4 列和第5 列分別報告增長目標對企業資本積累和勞動力投入的回歸結果。從第4 列的結果來看,增長目標與隸屬中央、隸屬省級的交互項系數都顯著為正,而與隸屬市級及以下的交互項系數不顯著,說明相比無隸屬關系的企業,增長目標越高,隸屬中央和隸屬省級的企業會顯著增加資本積累,而隸屬市級及以下的企業則不會。表6 第5 列的結果也顯示,隨著增長目標提高,隸屬中央的企業比無隸屬關系的企業投入更多的勞動力,而隸屬市級及以下的企業則相比無隸屬關系的企業減少了勞動力投入。

表6 第6 列報告了增長目標對企業TFPR 的回歸結果。從結果來看,增長目標與隸屬中央的交互項系數和增長目標與隸屬省的交互項系數都顯著為負,說明與無隸屬關系的企業相比,隨著增長目標提高,這部分企業的TFPR 降低。在第6 列的回歸樣本中,隸屬中央、隸屬省級和隸屬市級及以下的企業平均TFPR(取對數)分別為-0.15、-0.07 和0.37,而無隸屬關系的企業平均TFPR(取對數)為0.54,明顯大于有隸屬關系的企業,可見增長目標管理并沒有縮小不同隸屬關系企業間TFPR 的差異,反而加劇了企業間TFPR 的差距。

總而言之,表6 從企業的隸屬關系出發,發現增長目標管理在政策上傾向于支持隸屬高層級行政管理單位的企業,導致資本和勞動力更多地流向這部分企業,從而降低這部分企業的TFPR,加劇企業間TFPR 的差距。

表6 增長目標對不同隸屬關系企業的影響

六、結論性評述

經濟增長目標管理是中國長期進行的經濟實踐,在微觀層面上,經濟增長目標管理是以什么模式進行,具有什么特征?本文從資源配置的視角切入,圍繞上述問題展開討論。在實證識別策略上,本文在Hsieh 和Klenow(2009)的錯配模型中引入經濟增長目標,考察不同類型的增長目標管理模式對資源配置的影響。本文發現,當政策當局無偏地實施增長目標管理時,經濟體沒有新的資源錯配;當政策當局有偏地實施增長目標管理,并且沒有糾正原有扭曲時,經濟體將出現新的資源錯配,并且隨著增長目標提高,資源錯配程度加劇;當政策當局實施有偏的增長目標管理,并且糾正了原有扭曲時,經濟體的資源錯配減少,并且隨著增長目標提高,資源錯配程度變小。

基于此,本文通過考察增長目標對資源錯配的影響來識別地方政府采取的增長目標管理方式。本文使用1998—2007 年的中國工業企業數據庫計算省份-行業內的資源錯配程度;采用31 個省份1998—2007 年的增長目標數據。本文實證發現,平均而言,年初的增長目標每增加1 個百分點,隨后的資源錯配程度顯著提高4%。為了解決潛在的內生性問題,本文采用兄弟省份的平均增長目標和地級行政單位數量作為工具變量進行估計,基本結論仍然有效。這個發現相當穩健,本文考察了資源錯配度量指標選取的影響、行業分類標準的影響,以及增長目標度量的影響,實證結果沒有發生明顯的變化。接著,本文排除了實際經濟增長速度、地方官員、市場化程度等可能的競爭性解釋。盡管這些因素都可能導致增長目標與資源錯配相關,但是本文在分別控制了這些因素后發現,經濟增長目標的回歸系數幾乎沒有發生任何實質性變化。本文的結果表明,地方政府普遍采取的是有偏的增長目標管理方式,并且這種管理方式并沒有糾正原有的扭曲。

本文進一步考察了有偏增長目標管理的具體模式。本文發現,在進行增長目標管理時,地方政府在政策上系統性地支持大企業、國有企業和隸屬級高的企業。與政策支持的方向一致,隨著增長目標提高,更多的生產要素流入大企業、國有企業和隸屬級高的企業,降低了這部分企業的TFPR,并加劇了企業間TFPR 的差距。這些發現從企業規模、企業所有制和企業隸屬關系的角度揭示了有偏增長目標管理的模式,顯然這種增長目標管理模式不利于政府落實“六穩”“六保”的任務。因此,本文的發現也為疫情沖擊下政府放棄增長目標管理的選擇提供了一種合理的解釋。

不可否認的是,本文的工作還是初步的,至少存在以下三個方向值得進一步研究。一是多維度、系統性地考察有偏的目標管理。本文只是從企業規模、企業所有制和企業隸屬關系的角度初步考察了地方政府如何實施有偏的目標管理,還可以從其他維度系統性地考察,如空間維度。二是如何衡量經濟增長目標管理的有偏程度。本文考察簡化形式下經濟增長目標對資源錯配的影響,進一步研究應該重點度量增長目標管理的有偏程度,并分析其對資源配置的直接影響。三是系統考察如何改善目標管理對資源錯配的影響。例如,從理論可能性的角度來看,實施無偏的目標管理、保持目標穩定都能夠改進目標管理對資源錯配的影響。這些問題都有待深入研究。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

今日農業(2022年14期)2022-09-15 01:44:56

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

民生周刊(2020年13期)2020-07-04 02:49:22

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

華人時刊(2018年23期)2018-03-21 06:26:00

資源再生(2017年3期)2017-06-01 12:20:59

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47