分析師關注能否抑制市場操縱行為

——基于收盤價操縱識別模型的檢驗

2022-10-06 04:53:10李志輝孫沁茹

南開經濟研究 2022年5期

李志輝 王 博 孫沁茹

一、引 言

市場操縱問題由來已久,對國民經濟帶來巨大損失。一方面,市場操縱不僅扭曲股票價格,降低市場效率(李志輝和王近,2018),更會增加股價崩盤風險(李夢雨和李志輝,2019)。另一方面,Cumming 等(2020)發現市場操縱削弱上市公司的融資能力及管理層的風險承擔能力,對企業創新具有負面影響。有效遏制操縱行為不僅可以營造理性的市場環境,促進股票市場更好服務實體經濟,更能夠保障中小投資者權益。以往的研究從上市公司經營狀況及股票市場表現等角度指出具有上市公司質量差、流動性低、信息透明度差等特點的股票容易成為操縱對象(Comerton-Forde 和Putni??,2014;Imisiker 和Tas,2011),并從股票市場融資方及監管部門角度出發,指出可通過提高上市公司質量、引入賣空機制、加大市場操縱處罰力度等途徑遏制操縱行為(李志輝和鄒謐,2018;李志輝等,2021)。作為股票市場中介機構,分析師挖掘、傳遞公司信息,能夠起到提升市場效率的作用(于忠泊等,2011;朱紅軍等,2007)。在我國股票市場中分析師關注對市場操縱有何影響?其存在怎樣的作用機制?對這些問題的研究能夠從中介機構的角度為遏制市場操縱提供建議。

本文通過構建收盤價操縱監測識別模型,結合我國股票市場分時高頻交易數據探究分析師關注對市場操縱的影響,并結合離散變量的中介效應檢驗模型探索分析師關注抑制市場操縱的作用機制。本文實證結果顯示,第一,在我國股票市場,分析師關注能夠起到抑制市場操縱的作用;第二,分析師關注通過提高股票流動性及緩解投資者信息不對稱來削弱操縱者的資金優勢及信息優勢,進而遏制操縱行為;第三,進一步的分析表明,分析師關注對市場操縱的抑制作用在中小板及創業板中更顯著。相比現有研究成果,本文可能存在如下貢獻:第一,就分析師關注對市場操縱的影響展開研究,肯定了分析師在促進市場公正運行中的作用;第二,結合離散變量的中介效應模型闡述了分析師關注抑制市場操縱的兩種作用機制。

本文的其他部分安排如下:第二部分介紹與本文相關的文獻,并提出理論假設;第三部分介紹本文的研究設計;第四部分為實證結果及對應分析;第五部分為結論和政策建議。

二、文獻綜述與理論假設

(一)文獻綜述

本文的研究與兩類文獻有關。

其第一類文獻著重探索分析師在證券市場的作用。分析師在市場的作用可分為對上市公司的監督及對市場效率的影響兩方面。在監督作用方面,研究發現,證券分析師可發揮對上市公司的外部治理作用,提升其信息透明度,并抑制上市公司的盈余操縱現象(吳亮和劉松芳,2016;于忠泊等,2011)。同時分析師的監督能夠激勵公司管理層,減少代理成本,其跟蹤人數與公司價值有正相關關系(李常安等,2016;Chung 和Jo,1996)。分析師關注對市場效率的影響可分為對股票流動性及股價信息含量兩方面。在股票流動性方面,有學者指出分析師能夠發揮信息中介作用,促進市場內的信息共享,提高股票流動性(孔東民等,2019)。在股價信息含量方面,Chan 和Hameed(2006)、朱紅軍等(2007)指出分析師關注度的提高可增強股價反映公司層面信息的能力,這可以增加股價信息含量,有效改善股票市場的信息環境。在此基礎上,相關學者從分析師性別(伊志宏等,2015)、基金股權關聯關系(伊志宏等,2018)及分析師的聲譽(周銘山等,2016)等方面,就分析師與股價同步性的關系展開進一步研究。

與本文有關的第二類文獻是關于股票操縱的影響因素及監測識別的研究。就股票操縱的影響因素而言,市場操縱與公司市值規模、經營水平等特征相關。Lee 等(2009)通過研究欺詐訂單這種操縱方式,指出股價波動較高、市價較低及管理信息公開度低的股票更可能被操縱。張建鋒等(2018)發現流通市值、單位市值凈資產及資本公積金等因素是影響市場操縱行為的重要變量。李志輝和鄒謐(2018)發現公司經營狀況較差的股票容易成為被操縱對象,且前期被操縱過的股票更容易被操縱。Comerton-Ford 和Putni??(2014)通過應用DCE 模型指出信息透明度差及流動性低的股票容易被操縱。同時,有的學者就交易制度與市場操縱的關系展開研究。Hillion 和Suominen(2004)指出如果采用集合競價制度決定股票收盤價,股市的尾市交易操縱現象將得到抑制。李夢雨(2015)指出,漲跌停板制度可以減緩股價延續性,增加操縱行為實施成本。李志輝等(2021)指出融資融券制度可通過提高股票流動性來抑制操縱行為。

在市場操縱的監測識別方面,現有研究主要從股票貝塔系數、尾市股價波動及股價逆轉這些角度進行分析。在貝塔值方面,被操縱股票在操縱行為的實施過程中,往往表現出低貝塔系數現象(李學和劉文虎,2004),而在操縱后會恢復到之前的水平(陸蓉和陳小琳,2009)。在尾市股價波動及逆轉方面,在收盤價操縱的影響下,尾市期間交易活動及股票收益率顯著增加(Comerton-Forde 和Putnins,2011)。David 等(2013)及Aitken 等(2015)認為股票價格傾向于在被操縱的下一交易日發生回轉。隨著大數據技術的發展,李志輝等(2018)開始利用分時高頻交易數據就我國股市的可疑操縱行為展開研究。

結合現有成果可以發現,關于分析師帶來經濟效應主要集中在分析師對上市公司的監督及對市場效率的影響等方面,而缺少對市場操縱影響的研究。本文在已有研究的基礎上結合高頻交易數據構建收盤價操縱識別模型,針對分析師關注對市場操縱的影響及作用機制展開分析。

(二)理論假設

一方面,作為市場的信息中介,分析師通過挖掘和傳遞公司信息,促進市場信息共享,這能夠提高市場效率。在一個有效的市場中實施操縱的成本是很高的,因此分析師的存在能夠提高市場效率,增加操縱成本。另一方面,在證券市場發展過程中,由于特殊的利益關系,分析師往往不能獨立、公正地對股票做出評價,甚至有少數分析師與莊家勾結、聯合操縱股價以獲取非法收益的現象。近年來監管部門處罰市場操縱的力度不斷加大,這能夠起到警示作用,有利于促進市場的公正運行。同時伴隨分析師行業規范的不斷完善及機構投資者的進一步發展,證券分析師的業務能力及職業素養均有所提升(朱紅軍等,2007)。由此,分析師在給出證券評估建議時,會從多個渠道搜尋上市公司相關信息,這可以增進投資者對公司經營狀況的了解,提高股市信息效率,增加操縱行為實施難度,進而抑制市場操縱。為此,本文給出假設1。

假設1:分析師關注能夠起到抑制市場操縱行為的作用。

就市場操縱的實施機理而言,Comerton-Forde 和Putni??(2014)指出市場操縱者通過兩種方式影響股票價格。第一,操縱者通過不改變所有權的買賣訂單報價,影響股票供求關系,使股票價格移動到目標水平;第二,其通過股票價格的變化制造市場活躍假象,向外釋放虛假信息,改變其他投資者對股票的信念,誘使其他投資者跟風投資。

從以上兩種方式上來看,股票流動性及投資者信息不對稱是影響操縱行為的重要因素。對第一種手段而言,操縱者需要大量買入被操縱股票,拉抬股價到目標價位。相較其他投資者,操縱者往往具備資金優勢,但要順利達成拉抬股價這一目的,操縱者在操縱股票時會面臨一個選擇問題(Imisikera 和Tas,2013)。相比流動性好的股票,等額交易對流動性差的股票的股價拉抬效果更顯著,由此流動性是操縱者在選擇操縱對象時的一個重要因素。李志輝等(2021)指出流動性的提高可增加操縱行為實施成本,降低股票被操縱的概率。對第二種手段而言,操縱者要想成功的另一個關鍵在于通過拉抬股價向外界投資者釋放虛假信息,誘導其他投資者投資,這要求操縱者相較其他投資者具備信息優勢。趙濤和鄭祖玄(2002)指出,股市中的操縱者大多具有信息優勢,投資者間的信息不對稱是操縱行為可以成功的必需條件。如果散戶對上市公司相關信息的掌握程度與操縱者相同,那么市場操作行為就難以成功。李志輝和金波(2021)也發現在戰略激進的上市公司中,投資者間的信息不對稱現象更嚴重,其股票更容易被操縱。

分析師的主要職責是搜集、整理和分析上市公司信息,并通過發表研究報告的形式傳遞相關信息,分析師關注度的提高可有效改善股市信息環境,降低投資者之間的信息不對稱程度(吳井峰,2015)。同時,分析師發出研究報告時,投資者會對研究報告做出反應,市場交易活躍,這可以改善股票的流動性(孔東民等,2019)。由此,分析師關注能夠提高股票流動性,并改善投資者之間的信息不對稱,這能夠削弱操縱者的信息優勢及資金優勢,進而抑制操縱行為,本文進一步提出假設2 和假設3。

假設2:分析師關注通過改善股票流動性,增加拉抬股價所需交易金額,提高操縱成本,削弱操縱者資金優勢,進而抑制市場操縱。

假設3:分析師關注通過緩解投資者之間的信息不對稱程度,削弱操縱者信息優勢,進而抑制市場操縱。

三、研究設計

(一)收盤價操縱行為的測度

在操縱行為的測度方面,本文借鑒Aitken 等(2015)及李志輝等(2018)的做法構建如下模型監測股市中的可疑操縱行為。具體而言,如果股票i 在第t 個交易日的股價表現呈現出如下特征,則認為其發生了可疑的尾市交易操縱。

第一,第t 個交易日的尾市階段,股票價格呈現出不同于前30 個交易日的異常變化,其判定條件為:

第二,股票i 在第t+1 個交易日的開盤價呈現出價格回轉現象,其判定條件為:

其中,C P、C P分別為股票i 在交易日t 的收盤價及收盤前15 分鐘的成交價格,OP為股票i 在交易日t+1 的開盤價。

最后,本文采用路透新聞數據庫排除掉由上市公司發布新聞等因素給股價變動帶來的影響,提升監測模型的精確度。

(二)股票流動性的測度

(三)投資者信息不對稱程度的測度

在投資者間的信息不對稱方面,參考郝項超等(2018)、Morck 等(2000)的做法,本文以式(3)的擬合優度 R來衡量股價的信息含量。具體而言,以個股日收益率 r為被解釋變量,以市場組合的日收益率 r為解釋變量,對每只股票分年度回歸式(3),得到模型的擬合優度 R。

(四)離散變量的中介效應檢驗方式

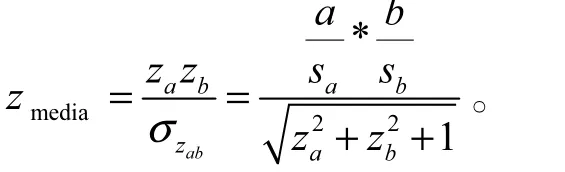

中介效應考慮變量X 對變量Y 的影響,如果X 通過影響變量M 而對Y 產生影響,則稱M 為中介變量。在傳統中介效應的檢驗中,被解釋變量Y、自變量X 及中介變量M 均為連續變量。當因變量Y 是離散變量、中介變量M 和自變量X 是連續變量時,需要對回歸系數及標準差做標準化處理(MacKinnon,2008)。Iacobucci(2012)給出了離散因變量的中介效應檢驗方法,其過程如下。

① 用Logit 模型估計 Y = b+ c ×X ,檢驗系數c 是否顯著,只有在X 對Y 具有顯著影響時,才可進行下一步分析。

② 用OLS 方法估計 M = b+ a ×X ,記錄系數a 的估計值及標準差s。

③ 在第一步回歸中加入中介效應變量M,同時運用Logit 模型估計 Y = b+ c′×X + b ×M ,并記錄系數b 的估計值及標準差s。

Iacobucci(2011)的方法不僅適用于一個中介變量的中介效應模型,對包含多個中介變量的模型同樣適用(方杰等,2017)。

(五)變量及數據來源

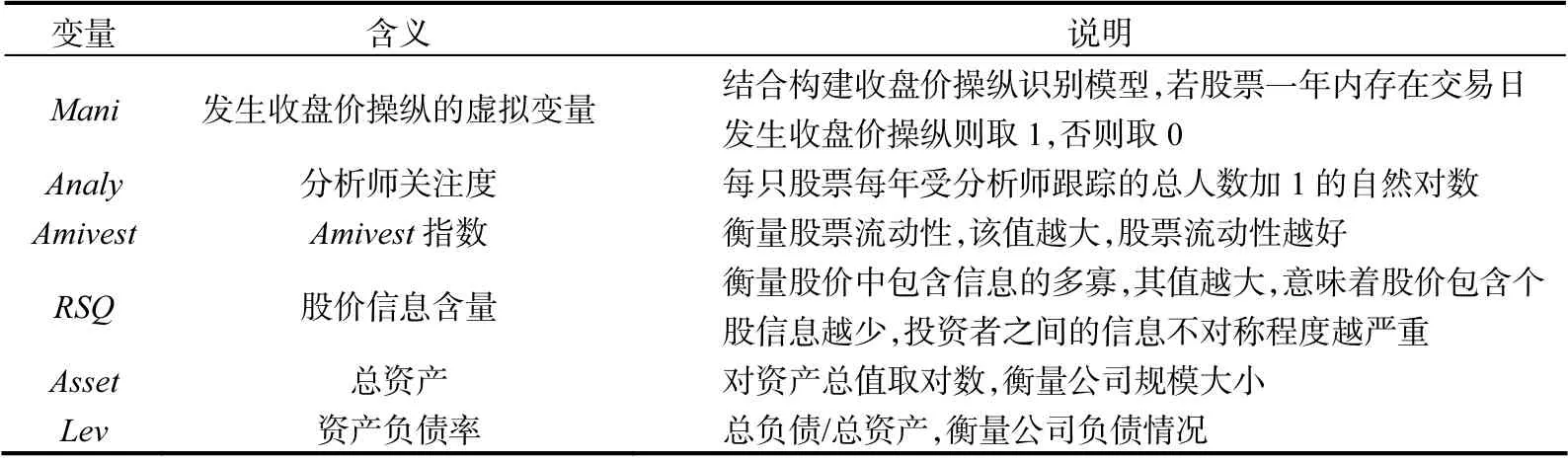

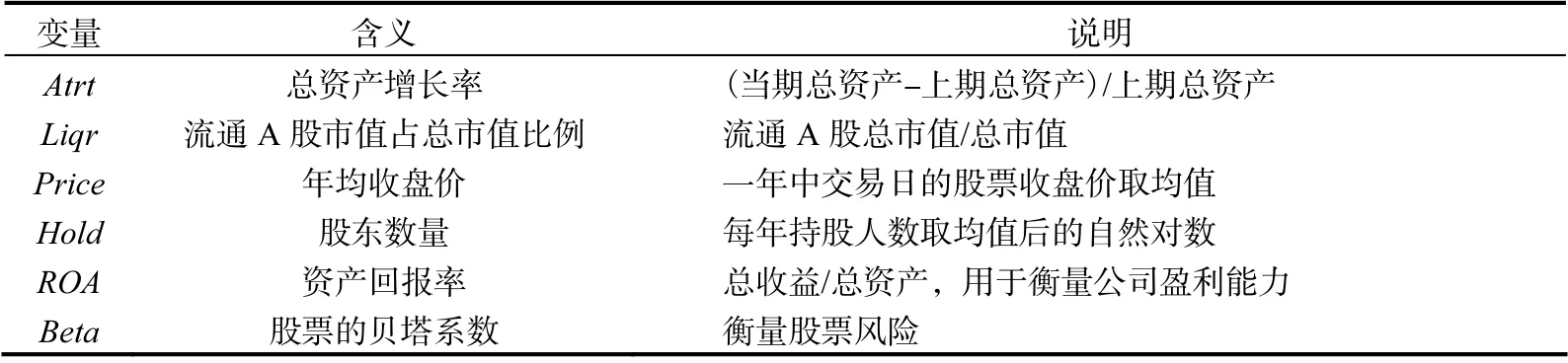

本文以我國A 股上市公司為樣本,結合股市高頻數據監測可疑操縱行為,以每只股票每年分析師跟蹤人數加1 的自然對數表示分析師關注度,以Amivest 指數測度股票流動性,用股價信息含量RSQ 測度投資者之間的信息不對稱程度。同時參考已有研究,控制上市公司質量、公司規模、股票價格及股東數量等因素帶來的影響。本文將樣本區間定為2011 年至2017 年,并對數據做以下處理:①由于解釋變量涉及資產負債率等財務指標,剔除與一般企業財務指標差異較大的金融行業企業;②剔除存在缺失變量的樣本,并對數據進行1%水平的縮尾處理。本文共獲得17641 個觀察值,涉及上市公司3198 家。本文分時高頻交易數據來源為湯森路透,其余數據來源為國泰安數據庫,與本文檢驗有關的變量及含義如表1 所示。

表1 變量符號及含義

續表1

四、實證檢驗與結果分析

(一)變量的描述性統計

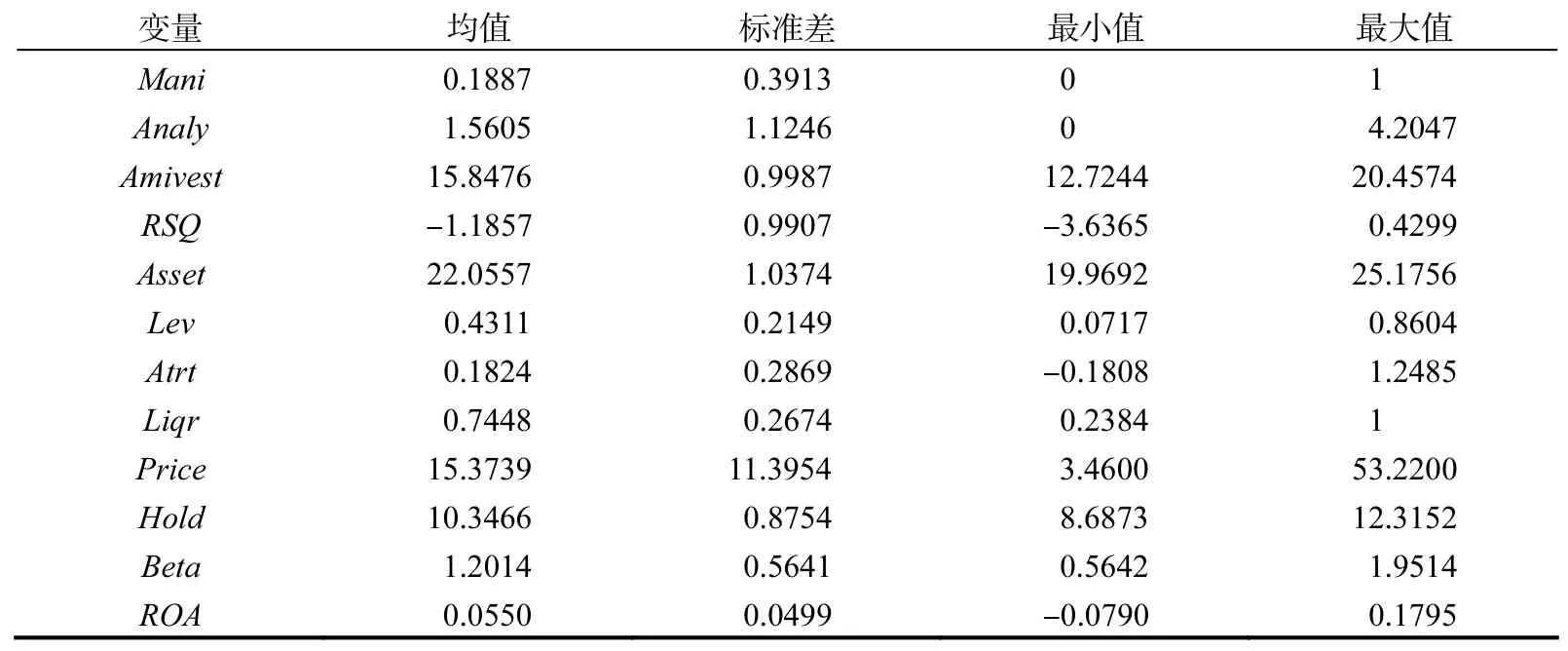

本文基于構建收盤價操縱監測識別模型研究分析師關注對市場操縱的影響,模型監測的準確性是本文研究的基礎。為此,本文統計了截止到2021 年7 月18 號的證監會披露的涉及收盤價操縱的股票,將其與構建模型的監測結果進行比較。經對比后發現,在2011 年至2017 年,共有56 只股票涉及收盤價操縱,其中有37 只股票被本文監測模型成功監測,監測成功率達66.07%,這表明本文構建的監測識別模型具有一定的準確性。表2 給出了與本文研究有關變量的描述性統計結果,從中可以看出不同股票的分析師關注度、Amivest 指數及股價信息含量存在較大差異。

表2 變量的描述性統計結果

(二)分析師關注對市場操縱的影響

本文首先用如下模型研究分析師關注對市場操縱的影響。

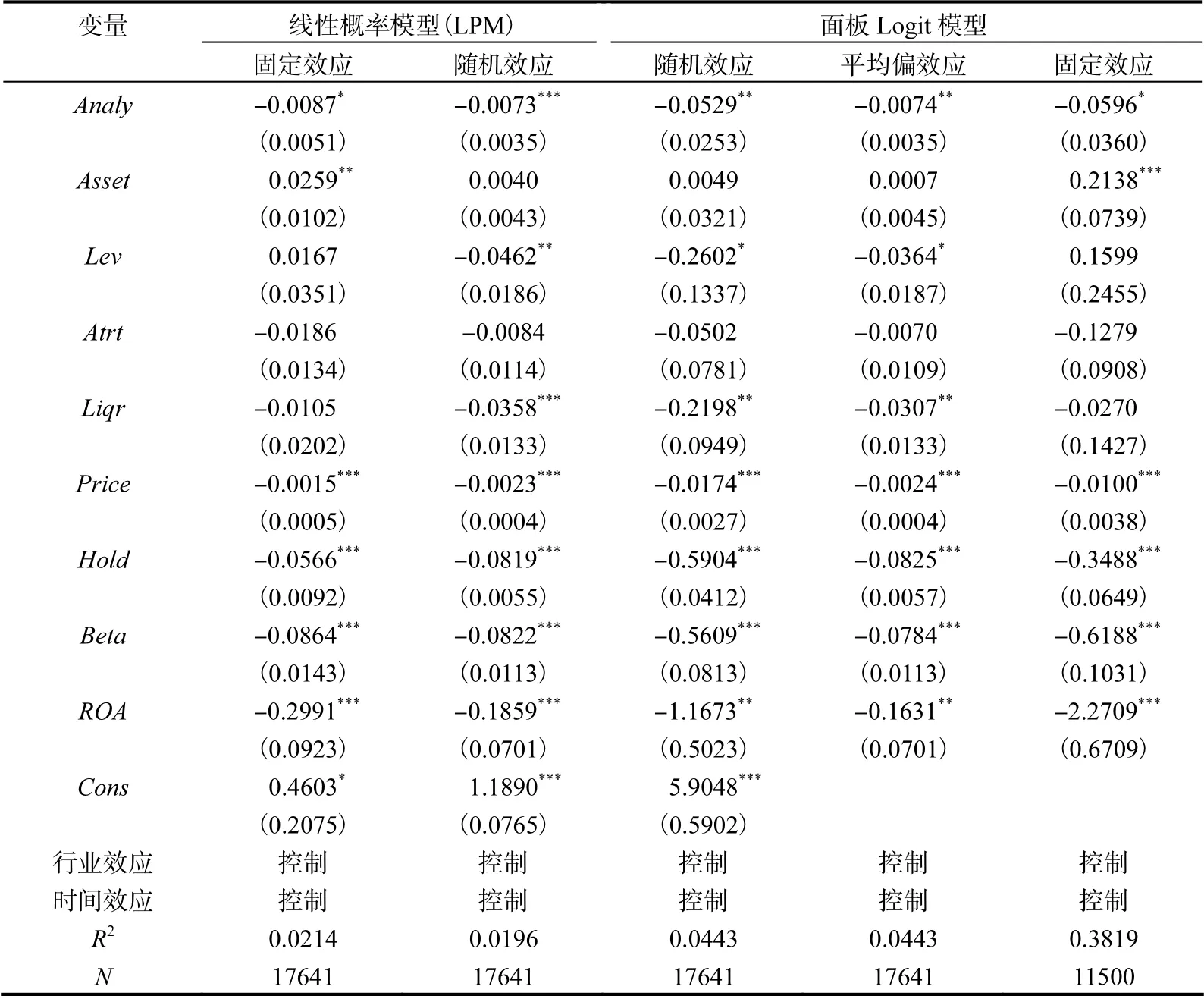

其中,Mani 是表示股票是否發生操縱行為的二值變量,Analy 為本文所關注的解釋變量,其他變量的具體含義如表1 所示,同時本文在回歸中控制了時間效應。需要注意的是由于本文通過中介效應模型檢驗分析師關注抑制操縱行為的作用渠道,所以在式(5)中沒有加入測度股票流動性及投資者信息不對稱的變量。由于線性概率模型(LPM)給出了對平均偏效應的良好估計結果,本文也運用LPM 模型展開分析,回歸結果如表3 所示。

表3 分析師關注對市場操縱的影響結果

表3 給出了線性概率模型及面板logit 模型的估計結果,從中可以看出不論選擇哪種模型,分析師關注對市場操縱的影響系數均顯著為負,意味著分析師關注度的提高能夠降低股票被操縱的概率,驗證了本文所做的假設1。本文也給出了隨機效應Logit模型中分析師關注對市場操縱的平均邊際效應,從中可以看出分析師關注每增加1 單位,能夠使股票發生操縱的概率下降大約1%,經濟作用似乎不是很明顯。但考慮到市場中發生收盤價操縱的現象較少,通過本文構建監測模型發現市場中股票發生收盤價操縱的平均概率為18%,在這個前提下減少1%的作用是比較顯著的。在控制變量方面,具有高貝塔系數、高股東數量及高流通比例的股票較難被操縱,這與其他學者的研究一致。同時,在上市公司質量上,回歸結果顯示盈利能力、成長性對市場操縱的影響顯著為負,而負債情況的影響并不顯著。

(三)機制分析

1. 分析師關注對股票流動性及信息不對稱的影響

參考Iacobucci(2012)的方法,我們設定以下模型檢驗分析師關注抑制市場操縱的作用渠道。

其一,用以下兩式研究分析師關注對股票流動性及投資者信息不對稱程度的影響。

其二,在式(5)的解釋變量中加入測度個股流動性及投資者信息不對稱程度的指標,根據Iacobucci(2012)的方法計算用于中介效應檢驗的 z′和 z′,檢驗中介效應是否成立。其中,z′用于檢驗分析師關注抑制市場操縱的流動性渠道,z′用于檢驗分析師關注抑制市場操縱的信息渠道。

回歸模型各變量的含義如表1 所示,表4 給出了分析師關注對股票流動性及投資者信息不對稱的影響結果。

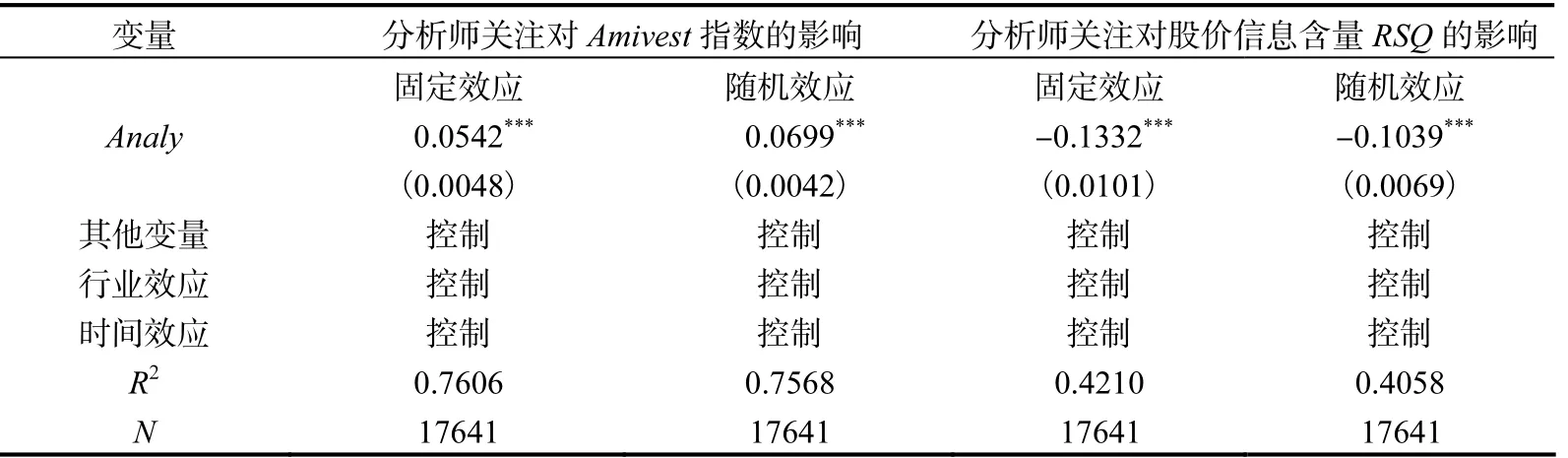

表4 分析師關注對股票流動性及信息不對稱程度的影響結果

如表4 所示,針對股票流動性的回歸結果顯示,分析師關注對Amivest 指數的影響系數顯著為正,說明分析師關注能夠提高股票的流動性,與其他學者的研究結果一致。同時針對投資者信息不對稱的回歸結果顯示,分析師關注對股價信息含量RSQ 指標的結果顯著為負,說明分析師關注可以增加個股中公司層面的信息含量。這意味著作為市場的信息中介,分析師通過挖掘、傳遞公司信息,有效改善了市場信息環境,緩解了投資者之間的信息不對稱現象。同時,兩個模型的豪斯曼檢驗均顯示拒絕隨機效應假設,為此本文在中介效應檢驗中,選擇固定效應結果計算中介效應檢驗z 值。

2. 中介效應檢驗結果

通過前面的分析可以看出,在我國股票市場,分析師關注能夠抑制市場操縱,同時其能夠提高股票流動性,并減少投資者之間的信息不對稱。作為中介效應檢驗的最后一步,需要將測度個股流動性及投資者信息不對稱的變量加入Logit 模型中,表5 給出了本文的回歸結果。

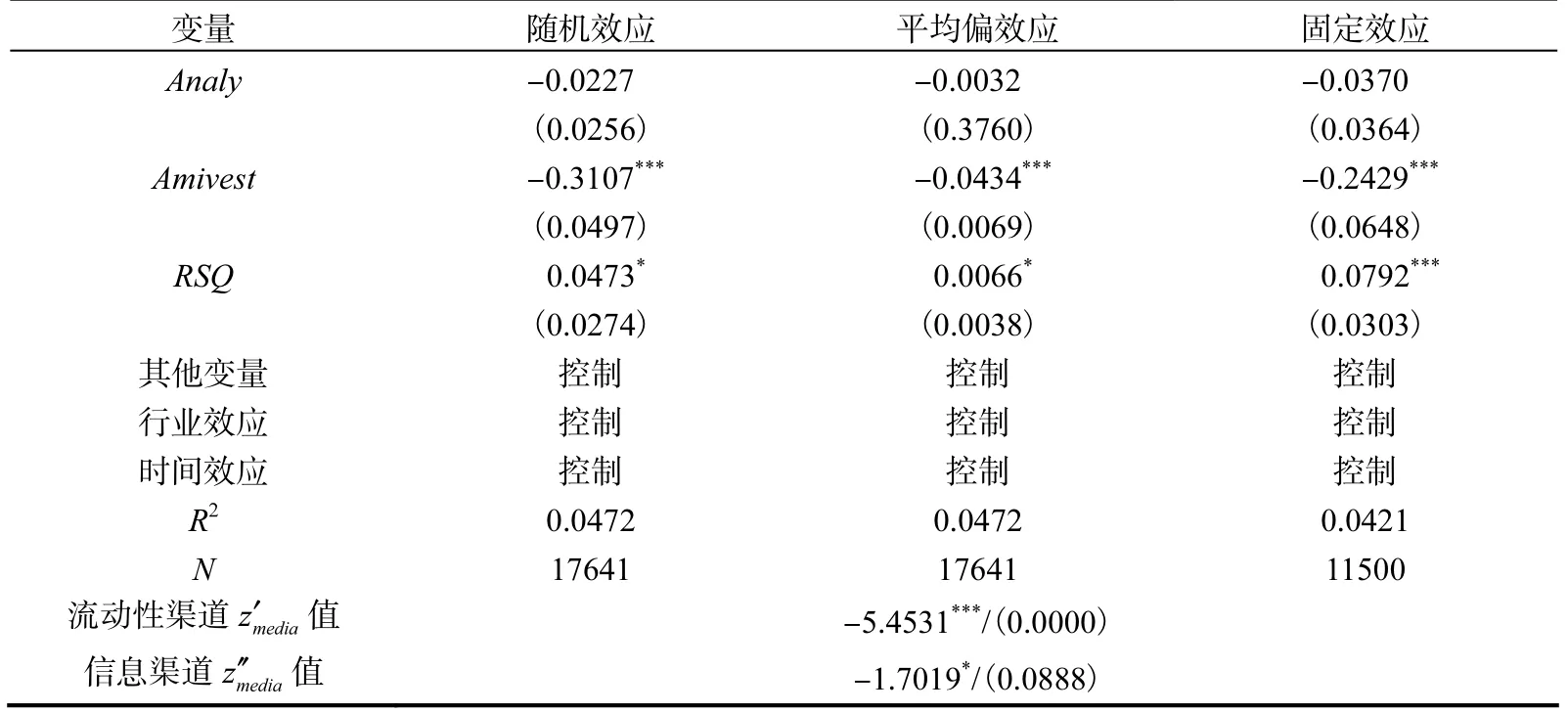

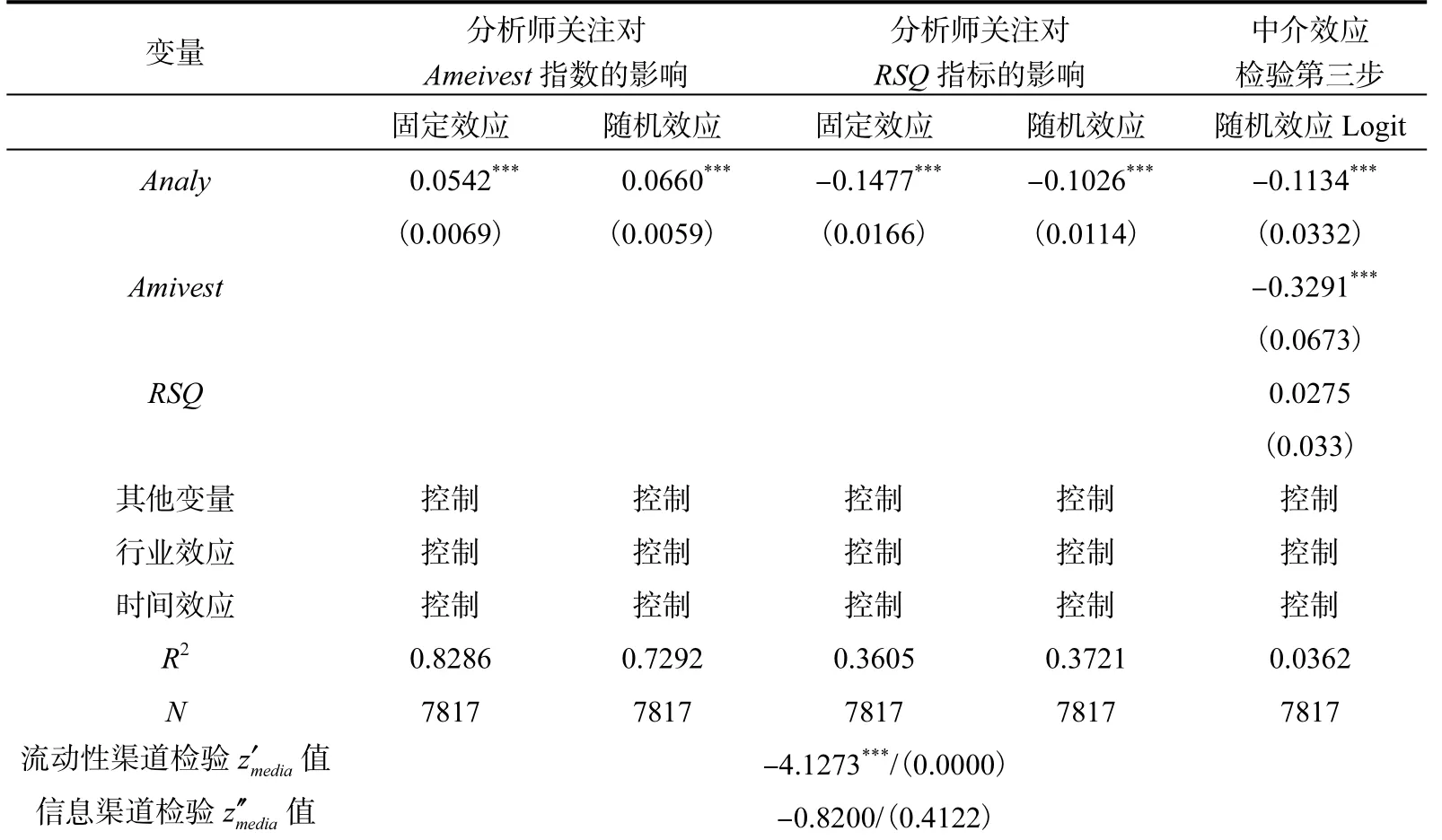

表5 加入流動性與信息不對稱指標后分析師關注對市場操縱的影響結果

表5 給出了本文的回歸結果,從中可以看出,加入Amivest 指數及股價信息含量RSQ 后,分析師關注對市場操縱的影響不再顯著,而且Amivest 指數對市場操縱的影響顯著為負,變量RSQ 對市場操縱的影響顯著為正,說明流動性差、投資者信息不對稱程度高的股票容易被操縱。同時中介效應檢驗變量 z′及 z′的大小分別為-5.4531和-1.7019,均通過了Z 檢驗,說明兩種中介效應成立,分析師關注通過提高股票流動性及減少投資者信息不對稱來抑制市場操縱,驗證了本文的假設2 及假設3。

(四)進一步分析

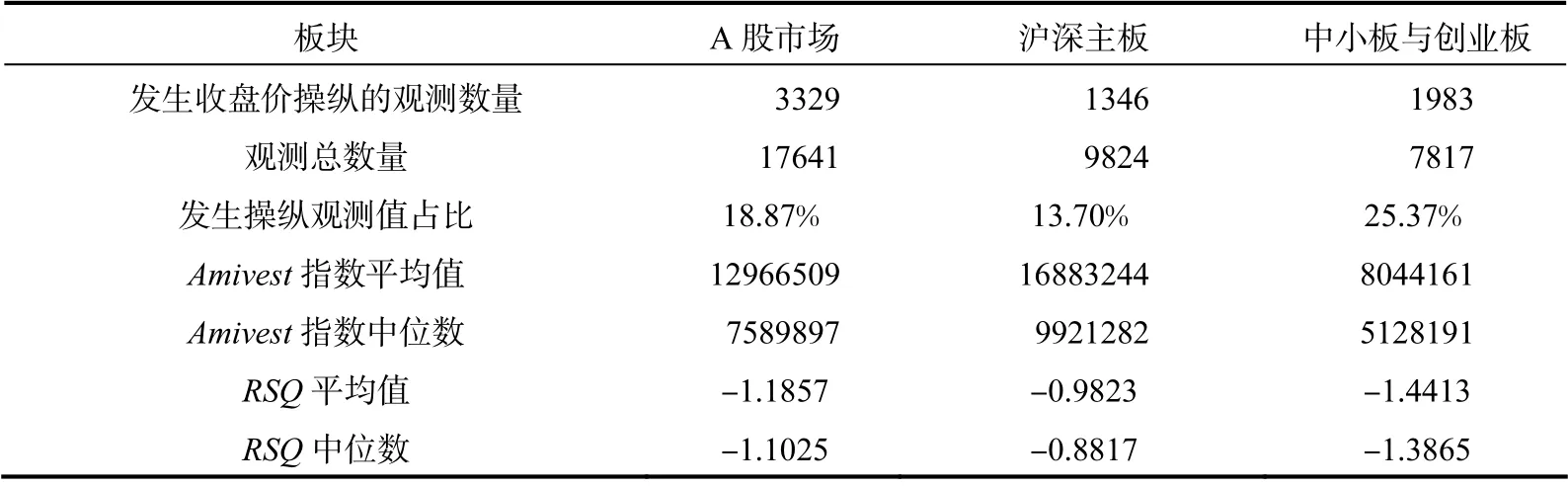

近年來,我國資本市場不斷發展成熟,已形成多層次的A 股市場。相較滬深主板,中小板和創業板的上市企業一般規模小,投資者關注較少(吳曉求,2013)。表6 給出了在樣本區間內我國A 股市場各板塊發生市場操縱的嚴重程度及不同板塊的股票流動性及投資者信息不對稱程度的統計結果。

表6 區分板塊的股票操縱發生情況

從表6 可以看出,在不同板塊上,股票發生疑似收盤價操縱的數量占比有較大的差異,中小板及創業板股票發生收盤價操縱的比重要遠遠高于滬深主板,且Amivest 指數及股價信息含量RSQ 的平均值及中位數均顯示不同板塊中股票的流動性及投資者之間的信息不對稱程度存在較大差異。那么分析師關注對市場操縱的抑制作用在不同板塊是否存在差異?本文對此展開了分組研究,表7 給出了區分板塊后分析師關注對市場操縱的影響。

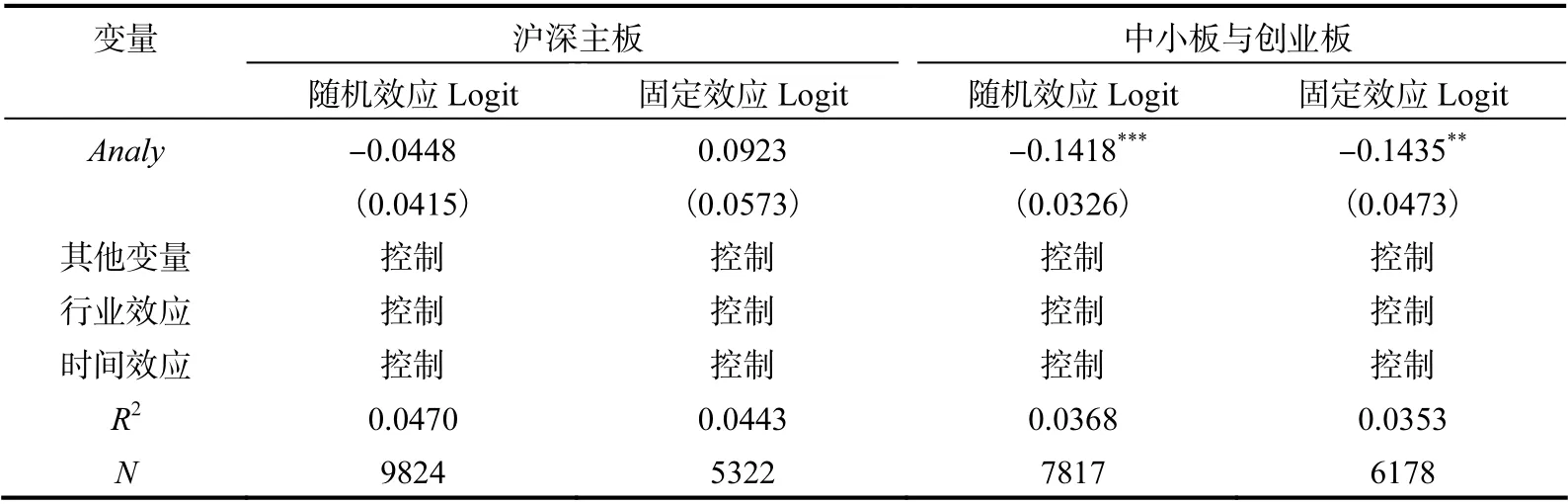

表7 不同板塊分析師關注對市場操縱的影響結果

表7 給出了區分板塊后分析師關注對市場操縱的影響結果,從中可以看出,在主板市場中分析師關注對市場操縱的影響不顯著,而在中小板與創業板上分析師關注能夠起到顯著抑制市場操縱的作用。這可能與這兩個板塊股票流動性及投資者信息不對稱程度的不同有關,從表6 可以看出滬深主板的股票流動性及投資者的信息不對稱情況要優于中小板及創業板。本文進一步給出了兩個板塊Amivest 指數及股價信息含量RSQ 的核密度曲線,發現滬深主板的股票流動性要明顯高于中小板及創業板的股票流動性,且投資者之間的信息不對稱程度要低于中小板及創業板該信息不對稱程度。由此分析師關注對市場操縱的影響在不同板塊存在差異的原因是,分析師關注通過提高股票流動性及減少投資者信息不對稱來抑制市場操縱。而滬深主板上市公司的股票流動性較好,投資者之間信息不對稱程度也較低,這使得其股票被操縱的成本較高。如果分析師關注通過上述途徑來抑制市場操縱,那么其在滬深主板的作用就不顯著。本文同樣檢驗了中小板及創業板中分析師關注抑制市場操縱的作用機制,其結果如表8所示。

表8 中小板與創業板的中介效應檢驗結果

從表8 可以看出在中小板及創業板,分析師關注能夠提高股票流動性,并減少投資者之間的信息不對稱,這和整體A 股市場的回歸結果一致。同時中介效應檢驗的第三步顯示,在中小板與創業板,Amivest 指數對市場操縱的影響顯著為負,而股價信息含量RSQ 指標對市場操縱的影響不顯著。這說明在中小板與創業板中,僅有股票流動性是影響市場操縱的重要因素,呈現出與整體A 股市場不同的特點。其背后的可能原因是中小板與創業板的上市企業信息透明度整體較差,且投資者關注較少。由此可知,操縱者在選擇操縱對象時,首先考慮到的是操縱成本,即股票流動性。同時中介效應的檢驗結果顯示,在中小板及創業板上,分析師關注抑制市場操縱的流動性渠道成立,而信息渠道不成立,這是由于股價信息含量RSQ 對市場操縱的影響在中小板與創業板中不顯著造成的。

(五)穩健性檢驗

為進一步驗證研究結果的穩健性,本文做了如下穩健性檢驗。

1. 更換計量模型的檢驗

本文采用以下方法進行穩健性檢驗。第一,本文通過構建收盤價操縱識別模型監測出每年股票發生疑似收盤價操縱的交易日總次數Mas,以泊松計數模型展開回歸,驗證分析師關注對市場操縱的影響。第二,本文以變量Mas 加1 后的自然對數構建變量lnMa 進行回歸分析,這樣可減少異方差的影響。第三,考慮到變量lnMa 出現較多的0 值,其分布呈現截尾特征,本文用Tobit 模型消除數據截尾造成的影響。

2. 用研報數量構建解釋變量

本文通過用股票被關注研報數量替代分析師跟蹤人數衡量分析師關注度,檢驗分析師關注對市場操縱的影響效果及作用機制。具體而言,用Log(report+1)替換Analy來表示分析師關注度,其中report 表示每只股票每年被關注的研報總數量。

3. 更換流動性度量指標

本文用Amivest 指數測度股票流動性,在其他學者的研究中也常用Amihud 非流動性指標(Amihud,2002)來測度股票流動性,為此本文以Amihud 非流動性指標替換Amivest 指數來衡量股票流動性,再做中介效應檢驗,論證研究結論的穩健性。

4. 去掉部分極端樣本數據

本文研究分析師關注對市場操縱的影響,一個需要注意的問題是分析師關注多的企業往往公司質量較好而且流動性較強,這些企業發生操縱的可能性本就較小。為減小該問題帶來的影響,本文采用以下辦法進行檢驗。首先,本文剔除了滬深300 指數成分股,這些股票一般公司規模較大而且流動性較強,分析師對其關注較高,同時這類股票被操縱的可能性幾乎為0,本文在研究中剔除這類股票以減少可能產生的內生性。其次,本文也剔除了那些被證監會做ST 處理的公司股票。最后,考慮到2015 年我國股市出現了極端波動現象,本文也剔除了2015 年的數據進行研究。

五、結論與政策建議

本文通過構建收盤價操縱監測識別模型,研究分析師關注對市場操縱的影響,并結合離散變量的中介效應檢驗方式對其作用機制展開分析。其結果顯示,在我國股票市場中,分析師關注能夠起到抑制市場操縱的作用,并且存在“分析師關注提高→股票流動性提高→股票操縱成本變大→股票操縱概率下降”及“分析師關注提高→減少投資者信息不對稱→削弱操縱者信息優勢→股票操縱概率下降”兩種作用機制。同時,區分板塊的回歸結果顯示,分析師關注對市場操縱的抑制作用在中小板和創業板上更明顯。

本文的研究肯定了我國股市中分析師在抑制市場操縱方面起到的作用,說明隨著我國股市的不斷發展及相關行業法規的出臺,分析師作為信息中介,提高了我國股市的效率,能夠促進股票市場公正運行。本文的結果對進一步防范我國股市的操縱行為具有啟示意義,為防范我國股市操縱行為的發生,除了提高上市公司質量和增加監管部門處罰力度外,可以從市場信息中介這一角度入手,進一步提升證券市場中分析師素質,充分發揮分析師挖掘、傳遞市場信息的作用,提升市場效率,這可以削弱操縱者操縱股票時的信息優勢及資金優勢,減少操縱行為的發生,進而保證市場公正運行。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32