國際收支結構可維持性影響因素分析

——基于金融資產競爭力的視角

2022-10-09 08:13:34邱崇明

財經問題研究 2022年9期

一、引 言

目前,發達國家和許多新興市場經濟國家都開放了資本賬戶,但這些國家資本賬戶開放后國際收支的表現卻大相徑庭。一些國家開放后,發生了嚴重的金融危機,這說明這些國家的資本賬戶開放是不可持續的。可持續性也由此成為資本賬戶開放研究的一個重要課題。對這一課題做系統研究的文獻迄今尚不多見,其中具有代表性的是姜波克和朱云高

從國際收支結構可維持性的角度,探討資本賬戶開放可維持性。從內在要求看,這兩者是完全一致的,都是指在遇到沖擊時不需以犧牲內部均衡為代價換來外部均衡。區別在于,國際收支結構可維持性涵蓋的范圍更廣,資本賬戶開放可維持性是其中最重要的組成部分。由于國際收支結構可維持性是通過資本賬戶和經常賬戶的相互融資來實現的,而在現代經濟體系中,虛擬經濟占比遠超實體經濟,呈現“倒金字塔”結構。大量外匯交易不是產生于國際商品和實物資本流通的需求,而是與虛擬經濟部門的活動相關。“倒金字塔”結構反映在國際收支平衡表上,就是資本賬戶的規模和重要性遠遠超過經常賬戶,經常賬戶逆差尚可用資本賬戶順差來彌補,而資本賬戶逆差就很難被經常賬戶所彌補。從這個意義上說,一方面,如果一國國際收支結構可維持,則該國的資本賬戶開放也是可維持的,反之亦然;另一方面,資本賬戶開放可維持性又是貨幣國際化的核心條件,當國際收支遇到重大沖擊時,如果不能維持資本賬戶開放,那么該國貨幣的國際信譽和地位將受到重大打擊,這種信心的恢復曠日持久,代價高昂,如1997年亞洲金融危機中的馬來西亞和2014年烏克蘭危機中的俄羅斯,后者遭到西方制裁,大量資本外逃,國際收支急劇惡化,只是為了使盧布未來有可能成為國際貨幣的機會才勉強維持開放,但實際有效匯率(REER)貶值35%以上。如果將研究視野擴展到近年來另一個廣受關注的問題——全球失衡可持續性,就會發現國際收支結構可維持性還與全球失衡可持續性存在密切聯系。全球失衡可持續性主要關注的是經常賬戶逆差國(如美國)依靠經常賬戶順差國(如中國和日本)向其融資以維持國際收支均衡這種局面能否長期持續,而國際收支結構可維持性關注的是某個國家能否在不犧牲內部均衡的前提下,通過經常賬戶與資本賬戶之間的相互融資來保持國際收支總體均衡。對于像美國這樣經常賬戶存在巨額逆差的國家來說,資本賬戶對經常賬戶的融資,從國際角度看也就是中國和日本等順差國對美國的融資。因此,二者實際上是從不同角度對同一現象的概括。如果全球失衡,那么有關當事國的國際收支也必然失衡;如果主要失衡國的國際收支結構可維持,那么現有的全球失衡就可能持續下去。換言之,當前全球失衡可維持性有賴于主要當事國國際收支結構保持可維持狀態。從決定因素看,這兩種可持續性也基本相同,主要包括金融發展水平、現行國際貨幣體系的改革、預算平衡、幣值穩定、匯率穩定、經濟增長和對外開放度等,這決定了實現這兩種可持續性的對策也相似。

綜上,資本賬戶開放可維持性、一國國際收支結構可維持性與全球失衡可持續性三者密切相關,對中美這樣的大國來說,如果資本賬戶開放不可維持,不僅意味著本國國際收支結構不可維持,而且還影響全球失衡的可持續。同時,影響資本賬戶開放可維持性這一貨幣國際化核心條件的因素,也必然影響國際收支結構可維持性和全球失衡可持續性,國際收支結構可維持性可視為資本賬戶開放可維持性影響全球失衡可持續性的傳導途徑。上述關系決定了有關全球失衡成因及可持續性研究的一些視角和成果,可以為國際收支結構可維持性、資本賬戶開放可維持性和人民幣國際化著力點選擇等問題的研究提供參照和借鑒。然而,目前主流的研究范式是把這三個具有內在聯系的問題分開來討論,這導致資本賬戶開放和人民幣國際化的研究沒能吸收借鑒全球失衡研究中一些合理的觀點和經驗,對貨幣國際化核心條件的認識一直沒能跳出宏觀經濟狀況和外匯儲備數量等傳統理論的窠臼。在政策實踐層面,近年來中國在擴大人民幣在國際貿易中計價結算比例、開展政府間貨幣互換和研發數字貨幣等方面都取得長足的進展,但在提高金融資產競爭力(以下簡稱“金融競爭力”),夯實人民幣國際化基礎這一戰略層面上所下的功夫似乎還不夠。鑒于這一不足,本文以國際收支結構可維持性為紐帶,將全球失衡可持續性與資本賬戶開放可維持性的核心條件聯系起來構建一個統一的分析框架,探討決定國際收支結構可維持性的關鍵因素,從而為資本賬戶開放可維持性及人民幣國際化的著力點選擇提供參考。本文的研究具有重要的現實意義,因為資本賬戶開放可維持性是貨幣國際化的前提,如果資本賬戶開放可維持性由于內外沖擊而難以為繼,貨幣國際化所取得的進展就有可能得而復失。

二、文獻綜述

如前所述,全球失衡可持續性和國際收支結構可維持性實際上是從兩個不同角度對同一現象的界定,因此,本文將這兩者的文獻合并介紹。又因為后者研究文獻很少,以介紹前一類文獻為主。

綜上所述,農墾大豆生產具有機械作業質量高、科技貢獻率高、標準化水平高等三大優勢,保證其單產高于合作社和農戶。

全球失衡可持續與否取決于失衡的原因,如果失衡出自國際分工和金融發展差異等基本面因素,在這些因素消失前,經常賬戶赤字在中長期內仍能滿足其跨期預算約束。反之,如果失衡缺乏基本面支持,則失衡不具有可持續性。早期對全球失衡成因的研究大致分為兩個方向:一是根據儲蓄—投資缺口,溯源到財政赤字

、人口結構(青少年撫養比、老年撫養比)

和美國與東亞的儲蓄率差距

等。二是以國際貨幣制度和各國匯率政策為切入點。這些理論假說在一定程度上解釋了全球失衡的原因,但都有一個不足即不能解釋為何美國的財政和經常賬戶巨額赤字沒有導致美國國際收支危機和現有的國際貨幣體系解體,即未能解釋為何全球失衡仍可持續這一現實。比如,用傳統的儲蓄—投資恒等式分析可以得出美國低儲蓄率是美國經常賬戶赤字的成因,然而根據跨期分析的國際收支失衡理論,如果一國當期超額消費導致貿易逆差,而下一期就必須用超額儲蓄來抵補,否則市場就會以危機的方式來強制地進行調整以恢復均衡,那么,為何下期的抵補一直未出現呢?對此,美國低儲蓄率說沒能給出滿意的答案。另外,該說法也不能解釋為何美國的低儲蓄率能夠與長期低利率并存這一現實。與一些經驗事實也不盡相符,比如,在1990—2000年這10年里,美國的經常賬戶余額與財政余額幾乎是反向運行的

。在國際貨幣制度和各國匯率政策框架下,解釋全球失衡原因的學說有新布雷頓體系學說和美元霸權學說兩種:一是新布雷頓森林體系學說。Dooley等

與Frankel等

認為,全球失衡源于東亞依賴美國市場需求拉動的經濟增長模式,每當貿易順差本幣對美元升值影響到對美國出口時,政府便購入美元,以防止美元的進一步貶值影響對美輸出。二是美元霸權學說。Flood和Marion

與McKinnon和Schnabl

認為,在亞洲金融危機后,亞洲新興市場國家紛紛采取浮動匯率制度,為了防止熱錢沖擊帶來本幣匯率的劇烈波動,這些國家不得不持有大量外匯儲備,反映在傳統的儲蓄—投資缺口模型上即超額儲蓄,這導致美國缺乏提高儲蓄、減少財政赤字的動力。這兩種學說都把全球失衡的根源歸咎于新布雷頓森林體系所確立的美元作為國際核心貨幣的地位和特權,正因為美元是最主要的國際清償工具,新興市場國家出于拉動出口、經濟增長和應對國際資本沖擊的需要才不斷積累美元,由此帶來對美元的大量需求,使美國在滿足他國對國際清償手段需求的同時,維持本國國際收支平衡。但新布雷頓森林體系下特里芬兩難依然存在,美國經常賬戶長期大量逆差必然會動搖美元霸權地位,而即使在次貸危機后,流入美國的資本也沒有驟然停止,各國依然為美國的赤字融資,美元依然是國際主要的避險資產,對此上述兩種學說都難以自圓其說。

云南省11月下旬公布《云南省深化國有企業改革三年行動方案(2018—2020年)》,提出將組建云南省國有股權運營管理有限公司。根據整合重組和混改等情況,逐步將主業處于充分競爭領域的省屬企業國有股權注入該公司,打造具有云南特色的“類淡馬錫”模式。

傳統理論的不足促使人們尋找新的理論解釋。20世紀80年代末,隨著金融發展理論逐漸成為較嚴謹的理論體系,越來越多的學者開始從金融市場發展差異的角度解釋全球失衡的成因。Svensson

將李嘉圖的比較優勢法則運用于風險資產的國際貿易,構建了一個兩期風險資產貿易的一般均衡模型,根據該模型,如果一國資產的國內相對價格高于國際價格水平,則傾向于進口該資產;反之,則出口該資產。Willen

構建了一個兩期一般均衡模型的研究結果表明,在不完全市場條件下,金融市場完善的國家分散風險和借貸能力較強,企業的預防性儲蓄約束較弱,反映在經常賬戶收支上就是容易出現逆差,而資本市場落后國則相反。這些研究為從金融發展角度探討全球失衡原因作了理論上的準備。Caballero

首次提出了“資產短缺”(又稱為“金融發展差異”)假說,對全球失衡成因進行考察。其后,Caballero等

將這一假說模型化,認為金融發展差異是造成全球失衡的深層原因,金融欠發達國家無法提供足夠的優質金融資產將本國儲蓄轉化為投資,而不得不通過進口發達國家金融資產輸出儲蓄,借助后者的金融機制迂回曲折地實現這種轉化,這使本國出現超額儲蓄和經常賬戶盈余。而擁有高度發達金融市場的國家具備提供強大的安全金融資產的能力,能吸引外部資本來平衡經常賬戶逆差。美國經常賬戶的持續逆差實際上是美國為其他國家提供金融資產,他國對美國提供的安全資產存在過度需求的結果。這種理論從新的視角解釋了全球失衡的成因,在學術界引起較大反響。Mendoza

則將Willen

的模型從兩期擴展為無限期,得到類似的研究結論。受Caballero

觀點的啟迪,不少學者沿著這一思路進行了跟進研究。雷達和趙勇

循著金融發展差異—國際分工新格局—全球失衡這一思路展開分析,得出全球失衡是以金融業為主的國家和以制造業為主的國家國際分工結果的觀點。不同于Caballero

與Mendoza

從絕對水平角度分析的方法,徐建煒和姚洋

采用相對發展指標研究金融發展對全球失衡的影響,結果顯示金融業(制造業)比較優勢越大的國家,經常賬戶越可能出現逆差(順差)。茅銳等

還進一步構建模型,證明全球失衡是每個國家基于制造業—金融業比較優勢的國際分工的副產品。只要這種國際分工格局不改變,那么在一定限度內這種失衡就是可持續的。范從來和邢軍峰

對Caballero 資產短缺假說的內涵進行了詳細的闡述,并對其進行度量,考察了這一假說對中國的意義。晚近,Caballero等

認為,要擺脫安全資產嚴重短缺所帶來的全球失衡和發達國家類似流動性陷阱的困境,可采取的對策有:美元匯率升值以增加安全資產的價值、美國為增加基礎設施投資而發行更多的公共債券、通過政府擔保擴大美國私人部門安全資產的供應和維持金融穩定以降低對金融部門強制性持有安全資產的監管要求等,這些措施不易實行或可能帶來新的風險,所以前景渺茫。按此邏輯推論,全球安全資產短缺的局面還將延續,因此,全球失衡也將繼續存在。同許多新理論一樣,Caballero學說提出后,也引來不少反對的聲音。Frankel

對Caballero

離開傳統理論的分析框架所得出的結論表示質疑。Obstfeld和Rogoff

則認為,財政政策失當和市場扭曲等傳統因素已足以解釋全球失衡的原因,不需要新的解釋。

對Caballero假說的實證檢驗方面,肖立晟和王博

用63個國家1970—2007年的面板數據所做的實證研究發現,金融發展水平的差異極大地影響了一國對外凈資產(對美國來說則是對外凈負債)水平,中國對外凈資產的高企與金融發展相對落后密切相關。一系列國內外實證研究也得出了相似的結論

。Tan等

對66個國家(地區)面板數據進行實證分析,結論與Caballero

與Mendoza

的相似,但對于這一現象的成因,Tan等

提出不同的解釋,認為是源于融資結構的差異,由于這些國家的融資模式以銀行融資為主,直接融資欠發達,中小企業資金來源更多地依賴內部的資金積累,這就提高了整個國家的儲蓄率,引致經常賬戶順差。蔡興

從制度質量角度追溯金融發展差異的成因,用國際國別風險指南(ICRG)數據庫中的政治、經濟、金融和綜合風險指數作為制度質量的代理變量,收集了94個國家(地區)的樣本數據,溯源金融發展差異的成因,發現制度質量對經常賬戶余額有顯著的負向影響。

綜合分析上述全球失衡的成因和可持續性的假說,雖然Caballero 假說在經驗研究上尚未有定論,但無疑是具有較強說服力的一種,特別是當它與基于金融發展差異的國際分工新格局相結合時,這一假說就具有較好的解釋力。因此,該理論可以作為本文研究的理論借鑒和邏輯起點。但該理論得出的結論僅涉及全球失衡是否可持續以及為糾正全球失衡各國應采取的協調政策,而未注意到實際上還可以用于貨幣國際化著力點的選擇。另外,該理論也沒有進一步研究金融資產國際競爭力的決定因素。有關金融約束政策對金融發展差異的影響,該理論少有論及。還有,在資本賬戶開放的條件上,傳統理論認為要看宏觀經濟是否穩定,金融體系是否深化,匯率制度和匯率水平是否合適,外匯儲備是否充足,金融監管是否有效,這些說法有一定的道理,但沒有抓住關鍵因素,這種認知偏差可能對人民幣國際化的政策實踐產生誤導。本文希望能彌補這些不足。

三、理論分析

(一)理論模型的構建

眾所周知,國際貿易的對象除了商品和勞務,還包括金融資產。資本金融賬戶收入即本國金融資產輸出,支出即外國金融資產輸入,順差代表金融資產貿易的凈輸出,而逆差則為凈輸入。同貨物貿易一樣,金融資產貿易源于各國資源稟賦差異,資源稟賦差異形成比較優勢,比較優勢決定了一國金融競爭力,進而決定了金融資產貿易的格局,即資本金融賬戶是順差還是逆差。資源稟賦差異不僅體現在資本豐裕度(直觀地反映為資本成本的高低)上,還體現在對投資者的保護水平上。金融業務的本質特征是在借貸雙方信息不對稱條件下進行資源的跨期配置,金融決策的成本和收益分布在不同的時點上,決策者無法預知預期產出能否實現以及在多大程度上實現,所以,金融業極易產生欺詐行為,因此,對信息弱勢一方的保護就顯得特別重要。La Porta等

指出,一國投資者保護的法律完善程度和執法效率直接影響該國股市的發展規模和在整個國家融資體系中的占比。較強的投資者法律保護能夠降低公司內部人對中小股東的掠奪水平,從而帶來較高的公司價值和更發達的金融市場,吸引外部投資者。除了法律這一正式的制度安排,投資者保護機制還包括非正式的規則、公司治理機制、社會信用環境和金融政策等。公司治理機制方面,在信息不對稱和契約不完備的市場條件下,公司內部大股東與外部中小投資者之間的利益沖突,引發公司內部人的種種機會主義行為,如通過減少股利分配和增加自由現金流的方式,來實施凈現值較低的項目以擴大公司規模的過度投資行為,又如通過內部交易,向母公司輸送利益等等,這些道德風險會損害外部中小投資者的利益,降低股票價值。社會信用環境方面,Coleman

從信息搜尋的角度出發,用“社會資本”這一概念來描述社會信用在彌補不完全契約中的作用。所謂“社會資本”是指可以在交換中產生“信任”的社會關系。Biggart和Castanias

認為,信任關系可以起抵押品的作用,減少信息搜尋、設計復雜合同條款和互不相識的人之間的監督成本。反之,社會信用環境越不完善,風險越大,就越需要設計各種復雜的契約條款來限制代理人的機會主義行為,這會增加金融交易成本和風險,降低金融競爭力,減少金融資產凈輸出。金融政策方面,在許多國家還存在政府為了加快資本積累和經濟發展,創造更多就業機會,保障社會穩定,通過金融抑制和金融約束政策來降低企業融資成本,將居民儲蓄轉移到政府部門,從而使存款人或投資者利益受損的問題。這種現象并非新興市場國家所獨有,發達國家也曾經歷過這一發展階段。綜上所述,體現資本豐裕度的資本成本及反映外部金融生態環境的投資者保護水平,會對金融資產的凈輸出產生重要影響。

Willen

通過構建一般均衡模型分析家庭儲蓄—投資行為的結果發現,不同國家間市場的完善程度是引起金融資產國際貿易失衡的重要原因。本文將這一研究視角引入國際收支結構可維持性研究領域,在Willen模型的基礎上,參考Shleifer和Wolfenzon

與丁騁騁

的研究成果,將投資者保護水平引入家庭資產配置的微觀模型,通過討論家庭最優資產配置路徑的選擇,分析開放經濟條件下一國投資者保護機制的完善程度和金融資產的成本對該國金融資產凈出口和國際收支賬戶的影響機理。最終,構建如下理論模型:

我的“絲綢之路”附著懵懂和追索,這條路很長很長,書聲伴著心血,快樂帶著疼痛。即使沿途布滿荊棘,我也堅信盡頭會是春暖花開。隱我之影,時光不老,隱我之形,大路無垠!

(二)理論模型的推導

對Caballero假說也有一些實證檢驗得出不同的結論,其中具有代表性的是Chinn和Ito

與Chinn

。Chinn和Ito

的實證研究發現,一國的金融市場越發達,儲蓄和經常賬戶余額就越少的金融差異說只存在于法律制度高度發達和金融市場開放的國家。對于欠發達國家和新興市場國家,情況卻正好相反,這些國家金融發展水平越高,儲蓄和經常賬戶余額反而越多。對此,肖立晟和王博

認為,可能是因為金融發展程度與儲蓄和資本流動存在比較復雜的關系,發達的金融體系固然能降低預防性儲蓄,吸引資本流入,但也能降低資金成本和投資風險,提高儲蓄水平,從而增加資本流出。另外,Ahrend等

采用IMF綜合投資組合調查(CPIS)報告中來自74個原產國和231個伙伴國2001—2009年的雙邊投資組合股票和債務持有情況的數據,計算相關國家資產配置結構與國際CAPM模型基準的偏離度,以此檢驗金融發展與國際組合投資之間的關聯模式是否與資產錯配假說相一致,結果發現,新興市場國家的資產配置表現出強烈的本土偏好,不存在對發達國家資產的普遍偏好,這意味著由Caballero理論模型得出的金融欠發達國家在資產配置中存在較弱的本土偏好這一基本結論缺乏實證支持。但CPIS數據僅包括私人投資組合,不包括官方資產,如中央銀行的外匯儲備。而官方資產同樣要受投資者保護和制度質量等金融發展因素的影響,且CPIS報告沒有納入中國和沙特阿拉伯等石油出口國的數據,因而其結論可能失之偏頗。更多的證據顯示,當代國際資本流動呈現雙向流動的特征:物質資本從發達國家流向發展中國家,金融資本從發展中國家流向發達國家

。

(1)

根據以上一階條件,同時結合Stein引理,可求解出家庭跨期消費的歐拉方程:

通過構建拉格朗日函數,并求解一階最優化條件,可得:

s.t:

根據式(3),可求得以下關于金融資產的價格函數:

(4)

基于BIM的框架結構智能化審圖技術擬將BIM與結構配筋圖審核技術結合起來,打破傳統的二維平面結構配筋圖審核模式以實現三維可視化審圖。該技術實現的途徑是:將三維結構施工圖模型轉化為Revit模型-設置項目信息-讀取施工圖-審核框架梁、柱,通過調用已經建立好的數據庫及人工輸入的相關信息來完成數據交流,最終生成審核結果。主要的步驟如圖1所示。

(5)

將式(5)代入式(4)可得:

蘇丹草株高和干鮮比分別于孕穗期測定,每個小區重復10次;每個小區隨機取2 m×2 m的樣方進行齊地刈割,風干至恒重用于測定干草產量。將干草粉碎過篩(孔徑0.5 mm)用于測定粗蛋白(凱氏定氮法)和全磷(氫醌-亞硫酸鈉法)。

(6)

由式(6)可知,在封閉經濟條件下,單個家庭對風險金融資產的需求與風險金融資產的預期收益正相關,與風險金融資產的收益波動率和風險金融資產與固定收益金融資產的相對價格負相關。

(7)

(8)

清末保皇派、革命派都在華僑聚居地創辦報刊傳播政治思想。革命黨人黃馥生回憶在緬甸向華僑籌款,“回溯緬甸華僑從1906年在仰光組織中國同盟會以來,至1923年為止,整整十七年時間捐款不斷”。[18]華僑踴躍捐款,得益于革命派在南洋地區的宣傳。“革命黨人為了揭露保皇會的陰謀,喚醒華僑,在仰光創辦《覺民日報》”。[19]1908年,《時事畫報》發起童謠征文,征文時間僅短短兩月,投稿者中除廣東本地讀者外,也有來自南洋的讀者。[20]僅憑署名雖無法判斷“南洋”讀者的真實身份,但至少可以見出南洋華僑對嶺南報刊的認可與參與。

(9)

聯合式(7)和式(9)可得:

第一,建設社會主義核心價值體系,更有利于增強社會主義意識形態的吸引力和凝聚力。胡錦濤指出:社會主義核心價值體系是根源于民族優秀文化和社會主義先進文化并吸收人類文明成果發展起來的,是我國社會主義文化的引領和主導,決定著中國特色社會主義的發展方向,是興國之魂。它以馬克思主義指導思想,中國特色社會主義共同理想,以愛國主義為核心的民族精神和以改革創新為核心的時代精神,社會主義榮辱觀四項,構成其基本內容。它以倡導富強、民主、文明、和諧,倡導自由、平等、公正、法治,倡導愛國、敬業、誠信、友善的社會主義核心價值觀的培育和踐行為其建設的主要任務。它要求牢牢掌握意識形態工作的領導權和主導權,壯大主流思想輿論。

論壇上,工鍋所林欣、中能國信曲云鶴、申欣環保王薇、燃氣設計院丁新龍、航天智慧能源郭甲生、燃氣集團任興超等7位專家圍繞鍋爐低氮燃燒前沿技術與發展方向、鍋爐低氮提標改造案例情景及商業模式、改善上海天然氣供應和營商環境等議題作了專題報告,分享了各自專業領域的探索和實踐。市能效中心副主任魏玉劍介紹了工業燃氣鍋爐低氮排放技術路線,并就相關政策與現場觀眾互動交流。

(10)

因為方差矩陣D是半正定的,所以有:

(11)

(三)理論模型的結論

根據式(11)討論一國風險金融資產成本和投資者保護水平對該國金融資產凈流出的影響。

1.當g國的風險金融資產成本與世界的風險金融資產成本相同時(即α

=α

)

2.當g國的投資者保護水平與世界的投資者保護水平一致時(即β

=β

)

其中,w為全球層面的變量。結合市場出清條件,式(8)可轉化為:

四、金融競爭力與國際收支結構可維持性:基于跨國面板數據的經驗分析

資本成本(COC)。理論分析表明,由資本豐裕度和金融業經營效率等要素稟賦決定的金融資產成本越低,則該國金融資產的比較優勢和國際競爭力越強,資本凈輸出越多,表現在國際收支賬戶上就是資本和金融賬戶的赤字越少或盈余越多。數據來自 《IMD世界競爭力年鑒》。

(一)變量選取和數據說明

1.被解釋變量

保障500kV變電站二次設備安全可靠運行的措施分析………………………………………………………… 魯力(1-99)

金融資產凈輸出(FANE)。該指標反映了一國金融競爭力,對國際收支結構可維持性發揮舉足輕重的作用。金融發達國家通過輸出高質量金融資產吸引資本流入來為經常賬戶融資(表現為對外凈負債的累積);而不發達國家則輸入金融資產,向發達國家提供資本(表現為對外凈資產的累積)。

中國特色社會主義道路、中國特色社會主義理論體系以及中國特色社會主義制度,三者是內在的統一,從實踐、理論和制度不同維度闡釋了中國特色社會主義。對此,十八大報告強調指出:高舉中國特色社會主義偉大旗幟,最根本的就是要倍加珍惜、始終堅持、不斷發展中國特色社會主義道路、中國特色社會主義理論體系以及中國特色社會主義制度。

或許有人質疑,金融資產凈輸出同時也就是對外負債的增加,以金融資產凈輸出作為金融競爭力的代理指標,是否會得出發生債務危機的國家金融競爭力反而更強這種有悖常識的結論。筆者認為,這種懷疑的理由不能成立。首先,金融資產凈輸出與凈外債不能劃等號,外債僅包括有償還責任的負債,金融資產凈輸出還包括不需償還的權益。其次,外債有約定的償還期,更重要的是其償還具有剛性;金融資產(如美元)則沒有約定償還期,其償還是通過對黃金、其他貨幣或商品勞務兌換來實現,違約不是表現為不能償還,而是表現為持有者手中的貨幣資產貶值被套。比如雖然持有者可以將美元轉讓出去,但A國的售出就是B國的購入,國際社會作為一個整體是無法擺脫這部分過多美元的,所以其償還缺乏剛性。另外,因為國際貨幣所具有的自我強化機制,一旦貶值(在一定限度內),持有該貨幣的他國出于自身利益的考慮,會出來托市以避免外匯儲備進一步貶值,所以國際貨幣發行國違約引發貨幣危機的風險相對較低,一旦發生程度也較輕。對國際貨幣發行國來說,它能否不斷輸出本幣資產,提高本幣在國際儲備市場的份額,本幣資產的國際競爭力無疑是一決定因素。其實,即使對本幣不是國際貨幣的國家(如希臘)來說,凈外債增加會不會引起國際收支危機,除了取決于財政赤字、通脹和國際收支狀況等基本面之外,該國金融競爭力也是一個重要的影響因素,如該國以往在國際金融市場上信譽良好,經濟基本面尚可,就有可能通過擴大舉債(輸出本國金融資產)來渡過難關。總之,不管是借外債還是本幣和股權輸出,也不管是國際貨幣發行國還是債務國,金融競爭力都是支撐本國對外負債水平和國際收支結構可維持性的重要因素,國際貨幣的發行國尤然。所以金融資產凈輸出作為金融競爭力的代理變量是經得起推敲的。

在當下這種勞務派遣制度中,雇傭關系不夠明確,多數沒有簽訂勞動合同,一旦出現傷亡事故,維權難度大,對打工者及其家庭來說,就是重大打擊。不但會造成家庭返貧,也會給當地政府帶來不小的負擔。

傳統研究外部失衡及其調整機制的文獻主要采用經常賬戶跨期優化分析方法,分析微觀主體跨期消費最優決策對經常賬戶余額的影響,這種方法沒有考慮到由于各國定價貨幣不同,匯率波動會影響一國對外凈資產價值的“估值效應”,結論對現實的解釋能力大打折扣。然而受數據限制,“估值效應”無法量化。針對這一問題,Lane和Milesi-Ferretti

通過對145個國家1970—2018年對外資產和對外負債數據的估計,計算并得到了國際投資凈頭寸的準確數據,克服了傳統估計標準忽略“估值效應”不足的問題。因此,本文采用他們創建的External Wealth of Nations數據庫的數據,

并借鑒吳珍勝

的計算方法,設計了新興市場國家的金融資產凈輸出作為本文的被解釋變量。其中,金融資產凈輸出的計算公式如下:

FANE

=[(PEL

+DL

+FDL

)-(PEA

+DA

+FDA

)-RS

]/GDP

(12)

其中, PEL(Portfolio Equity Liabilities)為權益負債組合;DL(Debt Liabilities)為債務;FDL(Financial Derivatives Liabilities)為金融衍生品負債;PEA(Portfolio Equity Assets)為權益資產組合;DA(Debt Assets)為債務資產;FDA(Financial Derivatives Assets)為金融衍生品資產;RS(FX Reserves Minus Gold)為外匯儲備減去黃金。

2.解釋變量

醫學人文精神的缺失,不僅是醫學問題,更是社會問題,說到底是醫學教育問題。高等醫學院校是培育生命健康使者的搖籃,承載著為社會培養和輸送“又紅又專”高級醫務人才的崇高職責與使命。一方面,培養醫學生具備深厚的專業知識與救助技能,有能力為廣大患者解除病痛、救死扶傷;另一方面,培育醫學生的“大愛”精神和“仁者”情懷,熱愛生命健康事業,造福人類。由此決定了科學精神和人文精神在高等醫學院校人才培養中的“雙引擎”地位。

根據理論分析,金融資產貿易源于各國資源稟賦差異,資源稟賦差異形成比較優勢,比較優勢決定一國金融競爭力,后者決定一國金融資產國際貿易的格局,進而決定了國際收支結構可維持性和資本賬戶開放的可維持性。資源稟賦差異不僅表現在資本成本的高低,還體現在由法律制度、社會信用環境和金融政策等要素構成的投資者保護水平上。上述資源稟賦對金融資產凈輸出的影響是經驗研究關注的重點。由于新興市場國家正處于制度劇烈變遷時期,投資者保護水平提高產生的邊際效應較大,因而研究廣義的投資者保護水平對國際收支結構可維持性影響時,新興市場國家或許更具有代表性,所以本文以可獲得有效數據的25個新興市場國家1989—2018年的年度數據

作為原始樣本。

投資者保護指數(INDEX)。一國的投資者保護環境也是該國金融競爭力的重要組成因素,會對金融資產凈輸出產生重要影響。所以本文采用IMD世界競爭力排名數據庫中的資本成本指標,

同時參考許滌龍

與李正輝和萬曉飛

的研究成果,選取如下指標構建投資者保護指數,如表1所示。

存貸利差(IRS)。本文還選取了存貸利差作為金融約束政策的衡量指標。赫爾曼等

認為,傳統的價格型金融約束政策是政府通過直接確定存貸款利率,或者上下限、區間,把利率控制在瓦爾拉均衡水平之下,為金融部門和生產部門創設租金。

如果僅控制存款利率,貸款利率放開,則租金全部歸銀行所有;如果不僅控制存款利率,貸款利率也壓到低于均衡利率,則企業可以得到比正常利率水平低的貸款,一部分原歸銀行的租金轉移給借款企業。利率管制條件下,存款利率壓得越低,利差越大,意味著銀企得到的租金越多,存戶損失越大。租金體現金融約束政策的本質特征,是理解金融約束理論的關鍵。在標準的金融約束理論模型中,僅存戶利益受損,但實際上利率也是股市定價的基準,低利率抬高了股票發行價,為上市公司創租。因此,本文以存貸利差作為衡量租金和金融約束政策的代理變量。其計算公式為:存貸利差=代款利率-存款利率,數據來自《IMD世界競爭力年鑒》。

3.控制變量

參考朱冰倩和潘英麗

與王曦等

的研究,本文選取的控制變量包括:經濟發展水平(lnGDPP,用人均GDP自然對數衡量),數據來自世界銀行WDI數據庫;匯率穩定性(ERS,用匯率波動衡量),數據來自《IMD世界競爭力年鑒》;對外開放度(OPEN,用外國公司獲得國內公司控制權的難易程度衡量)和金融發展水平(DEV,用金融業發展指數衡量),數據來自IMF金融發展數據庫。

(二)模型構建

綜合以上分析,構建如下計量檢驗模型:

FANE

=β

+β

COC

+β

INDEX

+β

IRS

+β

X

+η

+φ

+ε

(13)

其中,i=1,2,…,N,表示國家,t=1,2,…,T,表示年份,X

為所有控制變量,η

為截面效應,φ

為時期效應,ε

為隨機誤差項,β

為待估參數。

(三)變量的描述性統計

各變量的描述性統計結果如表2所示。

由表2可知,本文使用的樣本數量足夠大,這可減少估計偏誤。通過對原始數據進行描述性統計發現匯率穩定性和存貸利差存在異常值。為消除極值對研究結論穩健性可能產生的影響,對兩者進行了縮尾處理。投資者保護指數的各分量取值范圍均為1—10,以各指標在統計期內的標準差為權數加權平均,最終得到投資者保護指數的量化指標,數值越大代表投資者保護水平越高。

(四)基準回歸分析和穩健性檢驗

1.基準回歸分析

在實證分析部分,本文首先以新興市場國家為樣本,研究解釋變量資本成本、投資者保護指數和存貸利差對金融資產凈輸出的影響,回歸結果如表3所示。李正輝和萬曉飛

在利用IMD世界競爭力數據進行模型估計時,采用了廣義最小二乘法(GLS)來減少橫截面數據造成的異方差和同期相關性。本文在表3的模型(1)和模型(2)中也采用這一方法估計隨機效應模型下資本成本和存貸利差對金融資產凈輸出的影響。其中,模型(1)結果顯示,資本成本每下降一個百分點,會使新興市場國家的金融資產凈輸出增加0.0177個百分點;而存貸利差每下降一個百分點,會使金融資產凈輸出增加0.0051個百分點,且以上影響均在1%的水平下顯著。模型(2)考慮了加入投資者保護指數后的情形。結果顯示,投資者保護指數每提高1個百分點,金融資產凈輸出會增加0.0102個百分點,同時資本成本和存貸利差對金融資產凈輸出的影響依然顯著。

2.穩健性檢驗

為了進一步控制時間因素和國別因素對金融資產凈輸出的影響,盡可能地緩解遺漏變量等導致的內生性問題,模型(3)在模型(2)的基礎上采用雙向固定效應模型進行回歸檢驗。結果顯示,在控制國別因素和時間因素的影響后,各主要變量系數的顯著性和符號均未發生明顯改變,同時模型的整體解釋能力提升。考慮到公司內部治理機制中董事會能否發揮有效的監督作用也可能是評價投資者保護狀況的重要維度,因此,在模型(4)中重新構造投資者保護指數INDEX2,

考察其對金融資產凈輸出的影響,結果顯示本文的研究結論穩健。此外,由于被解釋變量金融資產凈輸出可能存在時滯特征,因此,在模型(5)和模型(6)中進一步考慮加入滯后期被解釋變量的情況,并使用動態面板GMM重新進行估計,克服模型中可能存在的內生性問題。結果顯示,資本成本和存貸利差仍對金融資產凈輸出產生顯著的負向影響,同時投資者保護指數對金融資產凈輸出的正向影響仍然顯著。

(五)分組回歸分析

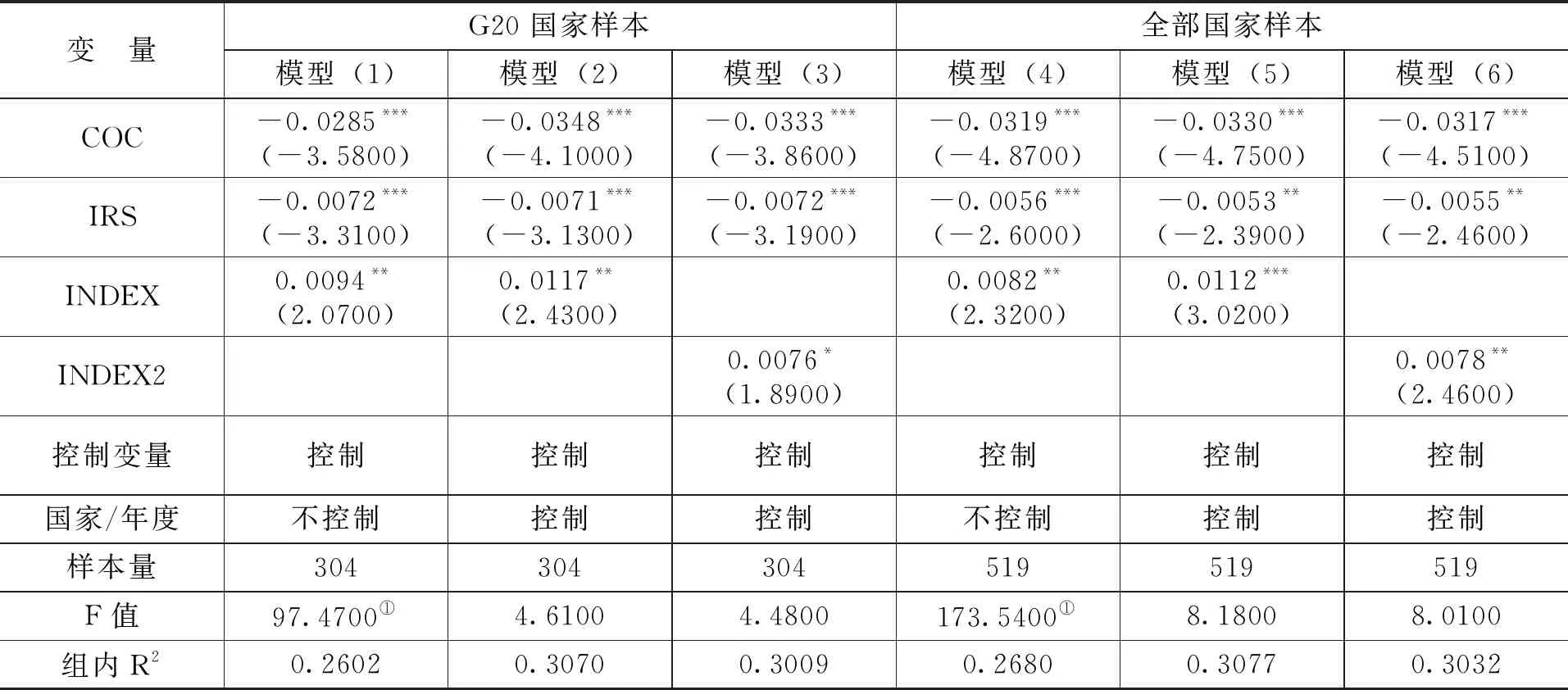

由于G20國家的GDP 占全球經濟的 85%,貿易額占全球的 80%,同時G20國家存在的全球失衡問題也與本文的研究十分契合。因此,表4進一步考察了G20國家樣本和全部國家樣本的資本成本、投資者保護指數和存貸利差對金融資產凈輸出的影響。由表4可知,總體看來,不論是否控制國家和年度效應,以及不管是在G20國家樣本還是全部樣本國家,仍然驗證了本文之前的研究結論。

肖立晟和王博

指出,在全球化背景下,各國金融發展水平的高低會影響一國對外凈資產水平。為避免遺漏變量對本文研究結論穩健性可能產生的影響,參考譚小芬等

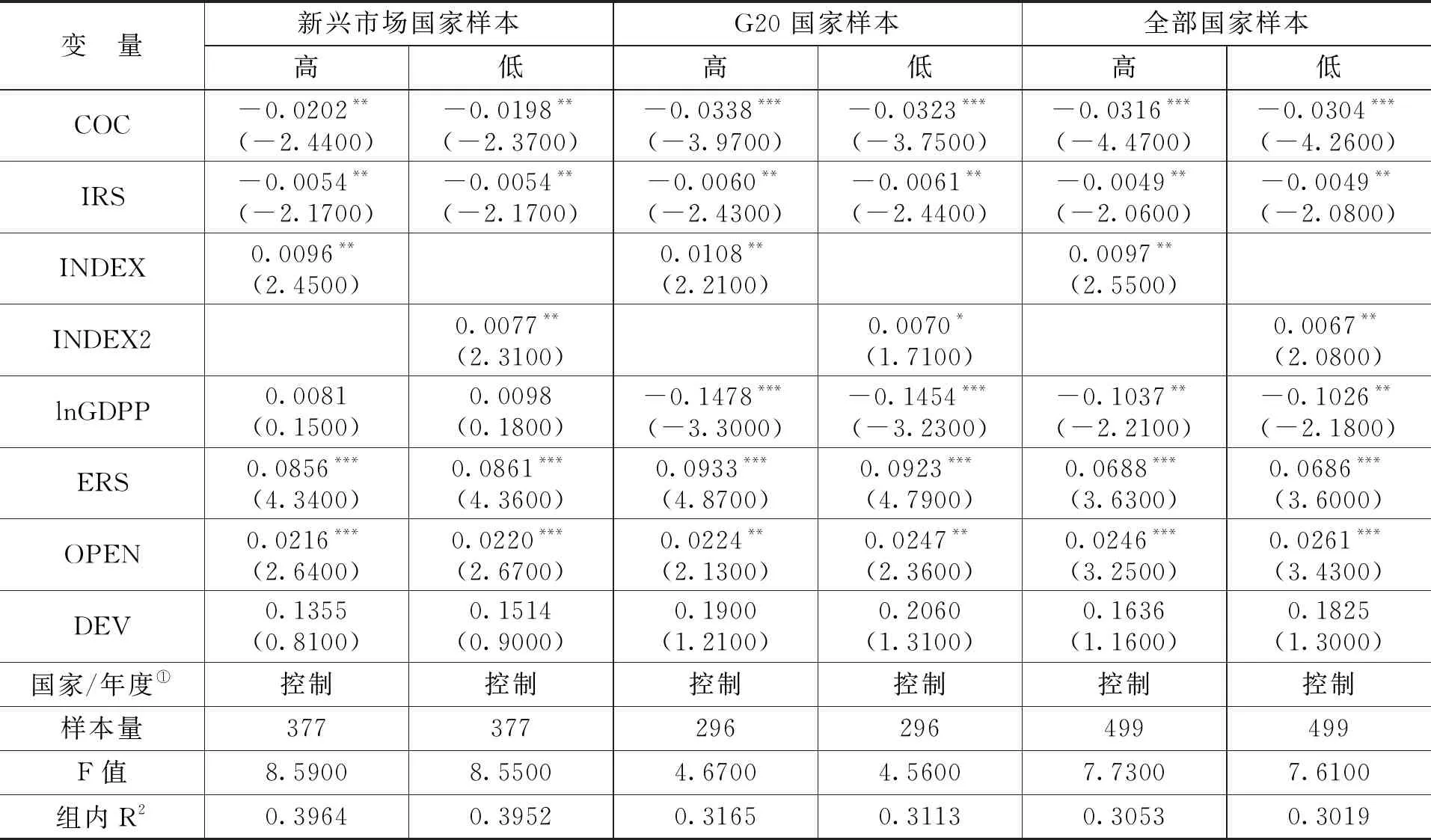

的研究,表5考察了引入金融發展水平變量后不同樣本情況下金融競爭力對金融資產凈輸出的影響情況。

本文按照各分組國家樣本金融發展水平的中位數將樣本國家分為高低兩組,回歸結果如表5所示。由表5可知,資本成本和存貸利差仍然對金融資產凈輸出具有負向影響,且其顯著性均維持在1%—5%的水平。同時投資者保護指數對金融資產凈輸出的正向影響也依然顯著。但與肖立晟和王博

的經驗研究結論不同,無論在G20國家樣本、新興市場國家樣本,還是全部國家樣本,本文并未發現金融發展水平差異對金融資產凈輸出具有顯著影響,這可能是因為金融發展水平中反映金融發展質量維度的,如投資者保護指數和金融約束政策指標已在本文中作為獨立的解釋變量被剝離出來,因此,影響不顯著。

綜上所述,本文通過經驗分析證實了資本成本與金融資產凈輸出之間存在顯著的負向關系,并且這種影響的大小和方向并不因模型、回歸方法和樣本選擇的不同而產生根本性變化。這一結論也與本文理論模型的推導結果相吻合。因此,一國資本成本的上升(該國金融競爭力的下降),會導致該國金融資產凈輸出的減少或金融資產凈輸入的增加,進而對國際收支結構可維持性產生不利影響。同時,通過回歸分析筆者還發現,投資者保護水平越高(金融競爭力越強),金融資產凈輸出越多。具體來說,如果一國有關投資者保護的法律制度和社會信用環境改善,反映廣義投資者保護的金融約束政策中利率管制取消(存貸利差的縮小),則有利于吸引更多境外資金,在國際收支上表現為金融資產凈輸出的增加。反之,如果投資者保護體系不完善,境外投資者就會用腳投票離開該國市場,在國際收支上反映為金融資產凈輸出的減少。這種資本市場是缺乏國際競爭力的。如果貿然開放,不僅不會吸引外資流入,反而給資本外逃打開方便之門,使國際收支狀況惡化。

五、評論性結論與政策建議

本文將Caballero的金融發展差異說應用于國際收支結構和資本賬戶開放可維持性研究,通過建立理論模型,分析開放條件下居民資產選擇行為,推導出影響一國金融資產凈輸出的因素,并用跨國面板數據進行檢驗。研究表明,包括法律制度、社會信用環境和有關的金融政策構成的廣義投資者保護機制是決定一國金融資產國際競爭力和凈出口的主要因素,從而也是決定國際收支結構和資本賬戶開放可維持性的重要因素。對本幣正走向國際化的新興市場國家來說,金融資產凈輸出能力的強弱,關系到在遇到重大沖擊時,資本賬戶開放和貨幣國際化的進程會不會出現反復,因而這是一個不容忽視的重要問題。

目前,中國GDP總額和進出口總額約占全球的15%,在世界經濟中占有十分重要的地位,但作為金融競爭力重要衡量指標的人民幣在全球外匯儲備中的比重僅為2.01%(2020年1月IMF數據);人民幣結算占全球貿易的份額僅為2.11%;人民幣計價占全球金融交易的份額為3.59%

。顯然,中國金融資產的輸出能力與經濟體量相比存在很大差距。為了改變上述現狀,近年來中國在推進人民幣國際化方面出臺很多舉措,但仍有一些短板需要補齊,其中一個就是資本市場的投資者保護機制不完善和金融約束政策。眾所周知,20世紀80年代以后,國際資本流動取得了突破性進展,流動規模巨大,越來越脫離實體經濟,且發展非常迅速,呈現證券化趨勢,證券(以股票為主)成為國際資本流動的主要載體,股市及衍生品市場成為國際資本流動的主要渠道。股票的高流動性和市場的“羊群效應”決定了股市成為開放后一國金融安全網最薄弱的環節之一,而包括法律制度、社會信用環境和金融政策在內的廣義的投資者保護機制作為資本市場的穩定器,對資產的收益風險、市場的穩定性和金融資產凈輸出有重大影響。但中國目前股市的投資者保護狀況仍不適應開放的要求,法律環境和社會信用環境都不能令人滿意;金融約束政策在股市很多地方都有所體現,股市存在“重融資、輕投資、輕回報”現象,這些都使投資者的合法權益得不到應有的保護,拖了資本賬戶開放和人民幣國際化的后腿。如不從根本上改變,資本賬戶開放后若遇到嚴重的外部沖擊,就可能引發資本外逃,人民幣國際化的努力就可能遭遇挫折。因此,應把加強投資者保護和金融約束政策的退出提到人民幣國際化的議事日程上來。據此筆者提出如下政策建議:

此規則下的密碼可以不是一條連續的折線,可以是多條線段或折線。本文設計的限制規則如下:折線或線段至少經過兩個點,所有線經過的點均不能重復,且必須經過所有背景圖形的點。圖6中左圖由于一個點未被經過,故為不合法情況。圖6中中圖由于一個點被經過了兩次,故為不合法情況。圖6中右圖為合法情況。

第一,如果說過去金融約束政策尚能起到支持國有企業改革、幫助上市公司迅速壯大、獲取高儲蓄動員能力、創造更多就業機會和保障社會穩定等積極作用。那么在今天,隨著非國有企業越來越多地成為上市公司的主體,許多企業將股市融資作為快速致富的手段,通過虛假包裝上市,高價IPO獲取第一桶金,到解禁日再普遍減持,甚至清倉式減持,將從股市抽離的巨資轉移到一二線城市炒房,加快房地產泡沫膨脹,既加劇了社會財富分配的不公,也背離了支持實體經濟的目標。金融約束政策的負面效應日益凸顯,到應該退出的時候了。

第二,近年來中國通過改革不合理的國際貨幣體系,在進出口中推廣用人民幣計價結算,建設人民幣離岸金融中心,開放內地和香港股市連通渠道等途徑,加快人民幣國際化的步伐。毫無疑問,這些舉措都非常正確和必要,同時也取得了顯著的成效。但同時我們也應看到,如果沒有金融競爭力的支持,這些舉措的政策效果在達到一定程度后都會受制于金融競爭力條件的制約而難以擴大。從長遠來看,人民幣國際化應堅持市場導向,把著力點放在提高金融競爭力上,只有夯實這個基礎,方能行穩致遠。

第三,拔苗不能助長,根深才能葉茂。一國金融市場要想吸引更多的資本流入,必須在加強法律制度和社會信用環境建設等方面多下功夫,為投資者創造良好的外部環境,只有這樣才能提高本國金融資產的國際競爭力,擴大金融資產凈輸出,增強國際收支結構可維持性和抵御風險能力。

[1] 姜波克,朱云高.資本賬戶開放和國際收支結構的可維持性[M].上海:上海財經大學出版社,2005:29-62.

[2] OBSTFELD M, ROGOFF K. The intertemporal approach to the current account[R]. NBER working paper No.4893,1994.

[3] FELDSTEIN M. The role of currency realignments in eliminating the US and China current account imbalances[J]. Journal of policy modeling, 2011,33(5):731-736.

[4] HIGGINS M, WILLIAMSON J G. Age structure dynamics in Asia and dependence on foreign capital[J].Population and development review, 1997,23(2):261-293.

[5] PARK D , SHIN K. Saving,investment, and current account surplus in developing Asia[R].Asian development bank economics working paper series No.158,2009.

[6] CORDEN W M. Global imbalances and the paradox of thrift[J]. Oxford review of economic policy, 2012,28(3):431-443.

[7] 田豐,徐建煒,楊盼盼,等.全球失衡的內在根源:一個文獻綜述[J].世界經濟,2012(10):143-160.

[8] DOOLEY M P,FOLKERTS-LANDAU D,GARBER P. An essay on the Revived Bretton Woods System[R]. NBER working paper No.9971,2003.

[9] DOOLEY M P ,FOLKERTS-LANDAU D,GARBER P. The Revived Bretton Woods System[J] .International journal of finance & economics, 2004,9(4):307-313.

[10] FRANKEL J A,SCHMUKLER S,SERVEN L. Global transmission of interest rates:monetary independence and currency regime[J].Journal of international money and finance, 2004,23(5):701-733.

[11] FLOOD R, MARION N. Holding international reserve in an era of high capital mobility[R]. IMF working paper No. WP0262,2002.

[12] MCKINNON R, SCHNABL G. The east Asia dollar standard, fear of floating, and original sin[J]. Review of development economics, 2004,8(3):331-360.

[13] SVENSSON L. Trade in risky assets[J].The American economic review, 1988,78(3):375-394.

[14] WILLEN P. Incomplete markets and trade[R]. Federal reserve bank of Boston working paper series No.04-8, 2004.

[15] CABALLERO R J. On the macroeconomics of assets shortages[R].NBER working paper No.12753,2006.

[16] CABALLERO R J ,FARHI E ,GOURINCHAS P O. An equilibrium model of ‘global imbalances’ and low interest rates[J].The American economic review, 2008,98(1):358-393.

[17] MENDOZA E. Financial integration,financial deepness,and global imbalances[R]. NBER working paper No.12909, 2008.

[18] 雷達,趙勇.中美經濟失衡的性質及調整: 基于金融發展的視角[J].世界經濟,2009(1):62-71.

[19] 徐建煒,姚洋.國際分工新形態、金融市場發展與全球失衡[J].世界經濟,2010(3): 3-30.

[20] 茅銳,徐建煒,姚洋.經常賬戶失衡的根源——基于比較優勢的國際分工[J].金融研究,2012(12):23-37.

[21] 范從來,邢軍峰.全球失衡的新解釋:“資產短缺”假說[J].學術月刊,2013(2):82-89.

[22] CABALLERO R J ,FARHI E,GOURINCHAS P O. The safe assets shortage conundrum[J]. The journal of economic perspective, 2017,31(3):29-45.

[23] FRANKEL J. Global imbalances and low interest rates:an equilibrium model vs. a disequilibrium reality [R] Harvard university faculty research working papers series RWP06-035,2006.

[24] OBSTFELD M, ROGOFF K. Global imbalances and the financial crisis: products of common causes[R]. Paper prepared for the Federal Reserve Bank of San Francisco Asia Economic Policy Conference,2009:18-20.

[25] 肖立晟,王博.全球失衡與中國對外凈資產:金融發展視角的分析[J].世界經濟,2011(2):57-86.

[26] 佟家棟,云蔚,彭支偉.新型國際分工、國際收支失衡與金融創新[J].南開經濟研究,2011(3):3-19.

[27] IMF. 2018 external sector report: tackling global imbalances amid rising trade tensions [EB/OL]. (2018-07-19) [2019-06-17].https://www.imf.org/en/Publications/ESR/Issues/2018/07/19/2018-external-sector-report 2018.

[28] TAN Z B,YAO,Y,WEI S J. Financial structure, corporate savings and current account imbalances[J].Journal of international money and finance, 2015,54(6):142-167.

[29] 蔡興.制度質量、金融發展與全球失衡[J].國際貿易問題,2018(8):163-174.

[30] CHINN M, ITO H. Current account balances, financial development and institutions: assaying the world saving glut[J].Journal of international money and finance, 2007,26(4): 546-569.

[31] CHINN M D. The once and future global imbalances? interpreting the post-crisis record [EB/OL]. (2017-08-26)[2019-06-17].https://www.ssc.wisc.edu/~mchinn/Imbalances_JacksonHole2017.pdf.

[32] AHREND R ,SAIA A,SCHVELLNUS C. The demand for safe assets in emerging economies and global imbalances: new empirical evidence[J]. The world economy, 2018, 41(2):573-603.

[33] 王思卿,梅冬州.再探“盧卡斯之謎”——基于分類資本流動的實證檢驗[J].金融經濟,2020(1):29-42.

[34] LA PORTA R,LOPEZ-de-SILEIFER F,SHLEIFER A,et al. Investor protection and corporate governance[J]. Journal of financial economics, 2000,58(1-2):3-27.

[35] COLEMAN J S. Social capital in the creation of human capital[J]. American journal of sociology,1988, 94 (S):95-120.

[36] BIGGART N W, CASTANIAS R P. Collateralized social relations: the social in economic calculation[J]. American journal of economics and sociology, 2001,60(2):471-500.

[37] SHLEIFER A , WOLFENZON D. Investor protection and equity markets[J].Journal of financial economics, 2002, 66(1):3-27.

[38] 丁騁騁.金融體系結構差異與國際收支失衡[M].上海:復旦大學出版社,2009:111-119.

[39] LANE P R, MILESI-FERRETTI G M. The external wealth of nations revisited:international financial integration in the aftermath of the global financial crisis[J]. IMF economic review,2018, 66 (1):189-222.

[40] 吳珍勝.基于金融競爭力視角的貨幣國際化研究[D].廈門:廈門大學,2013:80.

[41] 許滌龍.金融競爭力中的核心問題[J].中國國情國力,2007(10):21-23.

[42] 李正輝,萬曉飛.金融生態國際競爭力促進經濟增長的實證分析[J].金融研究,2008(4):199-206.

[43] 托馬斯·赫爾曼,凱文·穆爾多克,約瑟夫·斯蒂格利茲.金融約束:一個新的分析框架[C]//青木昌彥,金瀅基,奧野-藤原正寬.政府在東亞經濟發展中的作用——比較制度分析.北京:中國經濟出版社,1998:183-235.

[44] 朱冰倩,潘英麗.資本賬戶開放度影響因素的實證分析[J].世界經濟研究,2015(7):14-23.

[45] 王曦,陳中飛,王茜.我國資本賬戶加速開放的條件基本成熟了嗎?[J].國際金融研究,2015(1):70-82.

[46] 譚小芬,李源,茍琴.美國貨幣政策推升了新興市場國家非金融企業杠桿率嗎?[J].金融研究, 2019 (8): 38-57.

[47] 雷達,馬駿.貨幣國際化水平的影響因素分析——來自國家層面多邊數據的經驗證據[J].經濟理論與經濟管理,2019(8):45-59.

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32