探究高校內控制度與風險管理的有機結合

2022-10-15 02:25:52王永紅青海大學

管理學家 2022年18期

王永紅 青海大學

一、內控制度與風險管理的關系與結合的必要性

(一)內控制度與風險管理關系解讀

內控制度與風險管理有一定關聯性,但是也存在很多不同之處。二者在發展過程中相輔相成,能夠促進對方的發展,但是其工作內容以及工作形式并不統一。在我國的管理理論系統下,高校風險管理以及內控制度的關系解讀存在三種理論:第一種,內部控制屬于風險管理工作,這種理論被稱為強風險形式理論。其認為內部控制是高校經營過程中的一種風險管理手段,在高校風險管理過程中,內部控制制度能夠協助風險管理工作更好地進行。第二種是強內控形式理論,即認為風險管理是高校內部控制的一種手段,認為通過風險管理可以更好地提升高校內部控制的效率,避免在內部控制過程中產生各種風險問題。第三種管理理論認為內部控制以及風險管理屬于高校內部管理這一有機整體,都是為高校管理服務的。

在當前高校發展過程中,內部控制以及風險管理對高校經營都有重要作用,對于高校工作效果的提升也都有良好的促進作用。因此,需要充分地將兩者進行有機結合,促進高校管理水平的穩步提升。

(二)內控制度與風險管理結合的必要性

高校內部控制與風險管理工作的有機結合能夠完善高校內部管理體系,提升高校內部管理效率以及促進科學管理制度的建設。在當前的高校管理過程中,管理體系以及管理制度的建設都需要提升高校管理工作的全面性。內部控制與風險管理的有機結合,可以促進管理工作的完善,提升學校內部管理的整體性,促進高校管理水平的提升。

內部控制與風險管理的有機結合能夠有效降低內部控制過程中的風險,提升內部控制水平;能夠促進風險意識的提升,推動高校風險預防與治理體系的形成;能夠推動風險管理結構的優化,利用內控手段加強風險管理能力。內部控制以及風險管理的有機結合可以充分利用對方長處,彌補管理缺陷,從而有效促進高校管理的發展。

二、高校內控制度與風險管理現狀及問題

(一)缺乏風險管理意識

風險管理意識是保障高校經營能夠順利開展的關鍵。因為我國高校的經營模式,受政府以及國家管理較多,因此在高校經營過程中沒有形成完善的風險管理意識,對高校的發展極為不利。

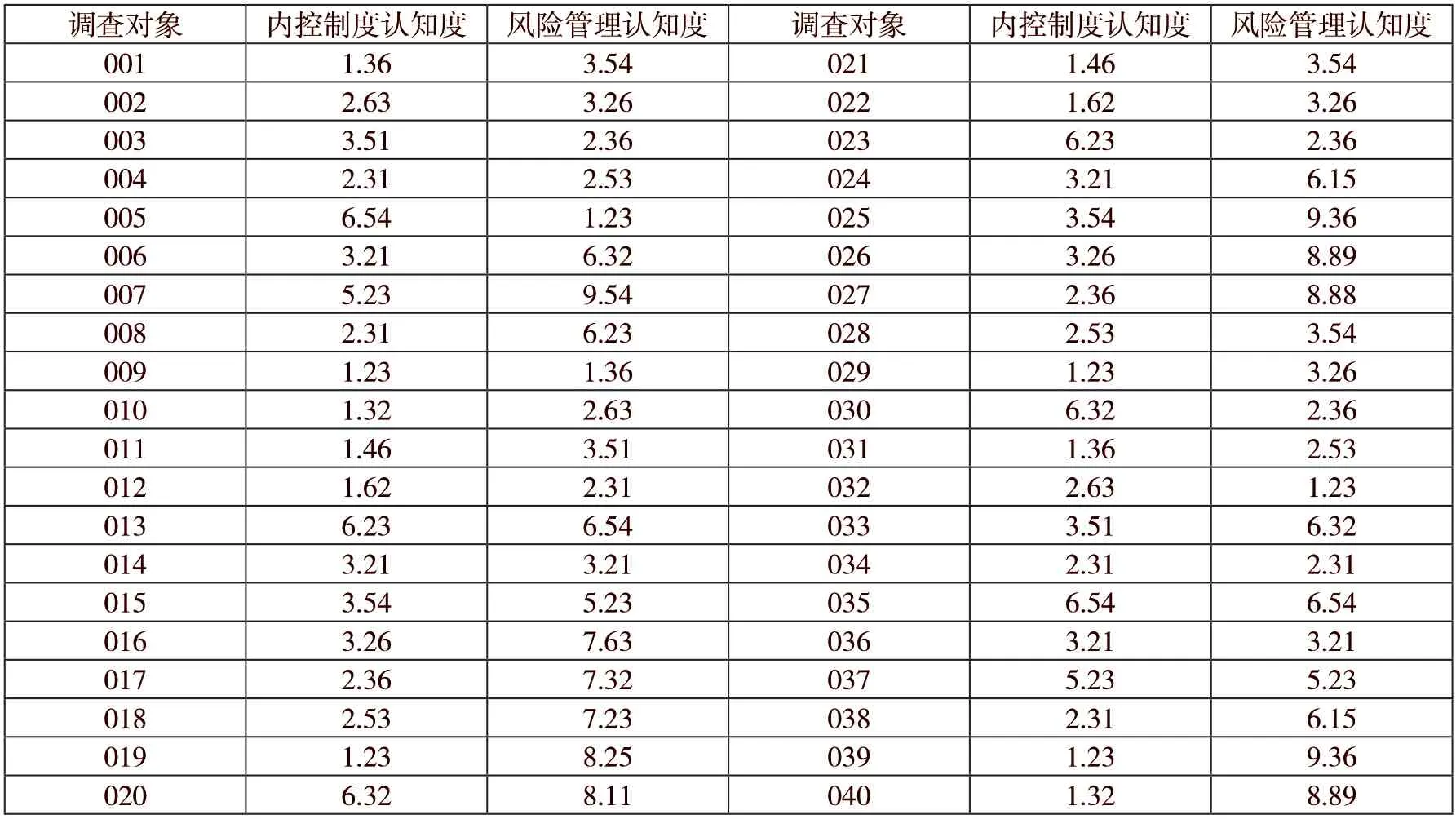

通過問卷調查發現(見表1),很多高校工作人員對內控制度以及風險管理認知度不足,這嚴重阻礙了內控制度建設以及風險管理工作的展開,對高校內部控制以及內部管理的發展存在消極影響。提升高校工作人員的風險管理意識,是保障內控制度以及風險管理工作開展的重中之重。

表1 高校工作人員認知度調查(1 為程度最低,10 為程度最高)

缺乏風險管理意識,風險管理工作就會出現隨意性以及形式主義的現象,在高校發展過程中出現風險問題時也難以解決。風險管理意識是當前高校發展必須具備的管理意識,是教師、學生群體權益保障的關鍵。

(二)內控制度不完善

內控制度建設的不完善是我國高校管理存在的問題之一。內控制度的建設是保障內部控制工作能夠順利展開的關鍵。但是,目前伴隨教育事業的蓬勃發展,高等教育相關領域也獲得了較大的發展。高校數量越來越多、辦學規模不斷增大、辦學主體呈現多元化、資金來源的渠道也越來越寬、競爭日益激烈、體制結構也越發復雜,導致高校所面對的風險考驗也日益增多,面臨的形勢較為嚴峻。我國大部分高校沒有建立與之相對應的內部控制制度,導致內部控制工作容易出現遺漏,加大了內部控制工作的風險。

內控制度的建設是保障學校內部審計工作、對外投資以及自我調整自我評價工作能夠順利進行的關鍵。沒有完善的內控制度,高校內部管理工作流程就無法得到規范,嚴重阻礙了我國教育行業的發展。

(三)高校管理統籌不全面

因為我國教育環境的變化,以及各個地區高校間不斷的整合擴招,各種投資、校企合作活動的開展也越來越多,導致高校管理統籌無法全面實施。高校規模的擴大、對外活動的增加,導致高校經營過程中可能產生的風險問題越來越多,不全面的統籌管理無法應對當前的經營風險問題。

高校管理需要完善內部管理體系,將各種管理內容進行科學分類,通過相對應的管理方式進行有效管理。在當前高校管理過程中,雖然劃分了不同的管理部門對高校內部以及外部的各種工作進行管理,但是各部門之間沒有完善的信息共享機制,學校管理者也無法進行統籌管理,導致學校內部管理工作的效率低下,嚴重影響了高校的經營,對我國大學生的發展也有著消極影響。

三、高校內控制度與風險管理有機結合的完善措施

高校內控制度與風險管理的有機結合,是推動高校風險管理理念升級、完善內控制度以及促進高校統籌管理發展的關鍵。在當前的高校內部管理工作過程中,通過樹立現代化的內控制度與風險管理相結合的理念,加強高校預警風險防范功能,提高內部審計風險管理水平,完善高校風險預算控制機制,是促進內部控制與風險管理有機結合的關鍵舉措。內控制度與風險管理相結合,是推動我國高校內部管理以及風險防范水平提升的重要工作,是推動我國教育行業穩步發展的關鍵。

(一)樹立內控制度與風險管理的結合理念

通過樹立先進的內控制度與風險管理相結合的理念,改變傳統高校內部管理模式,能夠有效地促進內控制度與風險管理的有機結合。理念的樹立是保障高校經營循序漸進的基礎。科學的管理理念能夠促進高校內部控制環境的發展,內部控制環境是保障內控制度建設的基礎。通過內控制度與風險管理結合理念的樹立,促進我國高校內部控制環境向現代化標準看齊,促進我國高校內部管理工作的科學開展。

在當下教育管理模式下,雖然我國很多高校的管理工作人員都已經具備了基礎的風險管理意識,但是對新時代風險管理工作整體認識還不足,缺乏科學性以及系統性的理論指導。因此,我國高校需要對管理人員的理論知識結構進行優化,為其樹立完善的、先進的、符合現代化發展的風險管理理念。通過校內管理培訓,完善管理人員的理論結構,促進先進風險管理理念的形成,是我國高校內控制度與風險管理有機結合的關鍵。

同時,還需要完善高校內部的風險防范內部責任制度,將風險問題管理的責任落實到個人,提升高校工作人員風險管理的積極性,避免風險問題的產生。內控制度與風險管理結合理念的樹立,能夠有效地推動全體師生參與校園內部控制以及風險管理,推動高校風險統籌管理模式的形成與發展。

(二)加強預警風險防范功能

預警風險防范功能是保障高校風險管理工作順利應用的關鍵。風險預警是針對高校風險問題的預防活動。預警風險防范功能的建設需要將高校的每一位參與者都包含在內,保障教師與學生在校發展的安全。預警風險防范功能能夠保障高校財務管理、學生教育、招生活動、教學調研、后勤管理等活動的開展,提升學校內外部活動的安全性,促進高校管理的發展。

高校預警風險防范功能的建設需要根據高校的發展情況、內控制度建設程度以及管理模式來進行。因為我國高校間的發展情況以及學校實力有很大差異,因此在預警風險防范功能應用過程中需要根據實際情況來展開。

通過對高校發展現狀以及管理模式的了解,充分地收集高校內部控制和管理的相關信息,完善預警風險防范機制,促進高校風險管理流程的規范化,推動內控制度與風險管理的有機結合。預警風險防范功能是有效預防高效管理風險的關鍵,是降低風險問題產生頻率的科學手段。

(三)提高內部審計風險管理水平

內部審計風險管理是對學校的內部監督。內部審計風險管理工作能夠保障高校資金應用的正當性以及合法性。比如,學校對其修繕工程方面及基建工程方面建立完善的監審機制,可以對其工程的所有環節實施科學、有效的監督和控制,確保其工程的順利開展及資金的合理利用。

內部審計風險管理是內部控制與風險管理的完美結合,是保障學校現代化管理的重要手段。內部審計風險管理水平的提升需要學校對各個管理環節的審計制度進行完善,并加強內部監管力度,保障審計工作的順利開展。

審計風險管理水平的提升需要提高高校管理人員的整體素養,通過科學的內部培訓制度,促進高校內部管理隊伍的發展,保障內部風險管理的有效展開。內部審計制度的完善需要契合高校發展狀況,對高校的內外部活動都有完善的審計方式,保障高校管理的順利展開。

(四)完善風險預算控制機制

風險預算控制機制主要是對組織制定的經營目標以及相關資源配置進行科學、合理的量化,以達到對活動部分或者過程部分進行控制的目的。我國高校經營屬于公共事業,是為了保障社會利益展開的管理工作,相對于其他的風險預算控制來說,高校風險預算控制更加明確。在確保高校發展教育目的前提下,高校教育事業的實際資金消耗與最初的預算基本上是一致的。

預算控制是高校管理的關鍵工作。風險預算控制機制的完善需要將高校零基預算落到實處,實行“校務公開”管理模式。通過落實零基預算,能夠推動高校編制預算更加科學、合理、有效。通過校務公開,能夠實現高校財務管理的透明化,降低內部管理風險。

完善預算控制機制,保障高校內部及控制與風險管理的有機結合,是實現我國高校管理現代化的關鍵手段,對于促進我國高校管理水平提升以及教育進步有著重要意義。

四、結語

高校內控制度與風險管理的有機結合能夠有效地對高校的發展作出合理的調整。內控制度與風險管理的有機結合可以在高校經營過程中,通過合理的高校發展規劃,提高高校管理效益,保護高校資產的完整性,保證高校正常的經營活動,順利地實現發展的目標。通過規范的高校內控,提升高校的風險管理水平,可以有效地降低高校發展過程中可能出現的管理風險。通過建立科學的風險管理制度和風險管理體系,預防高校在發展過程中可能出現的潛在風險。如果高校發展過程中已經出現了風險問題,風險管理也可以對高校發展風險作出科學的應對方案。通過樹立完善的內部控制與風險管理結合理念、加強預警風險防范功能、加強內部審計風險管理水平、完善風險預算控制機制等手段,促進我國高校內部控制與風險管理的有機結合,推動高校內部管理水平以及教育水平的提升。

猜你喜歡

西北園藝(果樹)(2021年5期)2021-11-30 04:55:15

建材發展導向(2021年16期)2021-10-12 05:39:32

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

甘肅教育(2020年20期)2020-04-13 08:04:38

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

商周刊(2018年23期)2018-11-26 01:22:28

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國衛生標準管理(2015年1期)2016-01-14 03:41:26