產品市場競爭影響了公司戰略重點嗎

2022-10-15 08:35:14薄彩香副教授王生年博士生導師

財會月刊 2022年20期

薄彩香(副教授),王生年(博士生導師)

一、引言及文獻綜述

我國在全球制造業四級梯隊中仍處于第三梯隊,成為制造強國尚需時日。公司在技術創新方面的主體作用沒有得到充分發揮,品牌建設工作也明顯滯后。世界品牌實驗室2019 年度《世界品牌500強》排行榜中我國僅有40 個品牌入圍。為此,國務院于2015 年全面部署推進實施制造強國戰略。實現技術創新領域的突破需要制造業公司加大研發投入,提升品牌建設水平則需要提高營銷強度。在經營性資源受到約束的條件下,如何在戰略重點的這兩個不同方向進行權衡是公司面臨的兩難境地。

戰略重點反映公司對價值創造(投入研發)和價值獲取(投入營銷)這兩項活動的相對重視程度[1]。價值創造和價值獲取都是公司實施壁壘戰略的重要舉措,兩者均能夠驅動公司競爭優勢的形成。其中,以研發投入為代表的價值創造活動主張生產和傳遞新產品,通過創新活動創造新價值,從而與競爭者之間建立一道難以被突破的技術壁壘[2]。而以營銷(廣告)投入為代表的價值獲取活動則能夠幫助公司從現有市場獲取價值[3],以實現積累品牌資產、穩固客戶關系、提升公司績效等目標。由于以廣告投入為代表的營銷投入能夠穩定客戶基礎,強化公司營銷能力,從而降低公司的系統性風險和異質性風險,因此,作為獲取價值的手段,戰略上重視廣告投入實質上也是一種風險對沖決策。

國外已有關于戰略重點前因變量的研究關注了股權再融資[4]、高管薪酬[5]、管理者創新導向[6]和管理者過度自信[7]等因素的影響,形成的成果相對有限。國內相關文獻以“戰略定位差異”“戰略類型”等為關鍵詞開展研究,主要是通過衡量公司在市場開發、研發創新、資本密集度、固定資產更新程度、管理費用支出和財務杠桿率等六個方面的資源投入與行業平均水平之間的差異,來反映公司戰略與行業平均水平的偏離程度。而Mizik和Jacobson[1]對戰略重點的定義強調的是公司經營性資源(營銷與研發)間的戰略性分配及調整,所以戰略重點與戰略定位差異的研究內容并不相同。在資源約束條件下,公司如何決定其經營性戰略重點方面的相關研究相對有限。多數已有研究將營銷與研發兩項經營活動分離開來,尤以研究研發投入影響因素的成果居多。以產品市場競爭這一影響因素為代表的相關研究則形成了三種代表性觀點,分別是以Schumpeter[8]為代表的“競爭抑制效應”、以Arrow[9]為代表的“競爭促進效應”和“非線性效應”。“競爭抑制效應”觀點認為,產品市場競爭越激烈,越不利于公司研發創新;“競爭促進效應”觀點則完全相反,認為產品市場競爭可能會促進研發。與此同時,也有研究指出,市場結構對公司研發創新具有非線性影響,產品市場競爭可以單獨作用于公司的研發創新動力[10]。關于公司營銷(廣告)投入影響因素的研究成果相對較少,Joseph 和Richardson[11]研究了自由現金流對廣告投入的影響,發現公司的自由現金流與廣告投入之間的相關關系呈先下降再上升然后再下降的非單調特性。成德寧和陳錦云[12]發現,市場結構對公司廣告行為的影響具有長期性,行業集中度與公司廣告決策之間存在著顯著的“倒U型”關系。將廣告與研發納入同一研究框架的相關研究則主要關注了分析師盈余預測[13]、負債[14]和經營期望落差[15]等因素的影響。事實上,作為一種外部治理機制,產品市場競爭對公司戰略決策具有重要影響。

綜上所述,既有研究在研發投入影響因素方面開展了大量深入而有價值的探索,整體上呈現出“重創新研發、輕廣告投入”的研究態勢,卻未能從營銷和研發之間的資源平衡視角審視戰略重點這一管理決策問題,特別是在探索產品市場競爭對戰略重點兩種傾向的影響方面缺乏深入探討。事實上,面臨資源約束條件和市場競爭壓力,公司不得不在兩者之間加以權衡。那么,產品市場競爭是否會對制造業上市公司的戰略重點產生影響以及如何產生影響?在產品市場競爭的作用下,制造業上市公司戰略重點會如何回應——是通過投入研發以甩脫競爭抑或是通過投入營銷以迎合競爭?具體作用情境有何不同?這是本文試圖回答的問題。

本文可能的貢獻在于:一是豐富了有關戰略重點前因變量和產品市場競爭經濟后果的研究。以A股制造業上市公司數據為樣本,以行業集中度為度量驗證了產品市場競爭對戰略重點的影響。研究發現,產品市場競爭越激烈,公司越傾向于價值創造,反之公司則越傾向于價值獲取。同時,以價值獲取和價值創造這兩個戰略重點方向為依據,識別了制造業上市公司回應產品市場競爭的兩種動機,在“競爭促進效應”這一經典觀點的基礎上,從關注營銷投入這一戰略重點方向上提出了“競爭迎合效應”。二是以競爭戰略為依據,一方面從實踐角度印證了以甩脫競爭為特征的藍海戰略在我國制造業上市公司中的存在性,發現在市場競爭壓力作用下,我國制造業上市公司已經表現出較高的決策理性。相較于營銷投入,在技術創新方面呈現出相對重視的投入傾向。另一方面,也探索了制造業上市公司在回應產品市場競爭時持“甩脫”或“迎合”兩種動機所依賴的管理情境,研究了個體公司的市場地位在產品市場競爭與公司戰略重點關系中可能發揮的調節作用。研究發現,相較于高市場地位的公司,處于低市場地位的制造業上市公司的戰略重點對產品市場競爭更為敏感。與此同時,本文還從組織慣性、高新技術企業資質、政府補助水平、績效期望落差等多個方面進行了異質性檢驗。研究結果可以為投資者識別制造業上市公司的戰略重點提供參考,提高公司經營性資源的配置效率。

二、理論分析與研究假設

1. 產品市場競爭與公司戰略重點。產品市場競爭作為一種外部治理機制,可能會導致公司市場地位下降,經營風險上升,促使管理層更加勤勉盡責,提高公司的投資決策效率,以降低因無法實現業績承諾而帶來的薪酬和聲譽損失或因破產清退帶來的辭退風險,因而產品市場競爭對于管理層會形成“經營風險效應”。同時,行業集中度越高,越能強化行業共同信息及競爭性信息的傳播,緩解內部控股股東與中小股東、股東與管理層之間的信息不對稱,進而影響股東和管理層的行為,迫使管理層做出更大的努力來提升公司的經營效率,因而產品市場競爭又具有“代理成本效應”。戰略重點是公司經營決策的一個重要方面,產品市場競爭對公司戰略重點這一資源分配決策會產生多方面的影響。

一方面,產品市場競爭對研發投入的“競爭抑制效應”可能會促使公司的戰略重點傾向于價值獲取。巨大的競爭威脅所造成的市場份額損失和市場地位波動,可能會對公司當期收益產生直接影響。同時,在激烈的市場競爭中,公司所提供產品或服務的市場需求也有可能出現下降的趨勢,導致公司未來盈利的可能性也大大降低。在高度競爭的行業中,企業也將很難尋找到空白市場。因此,管理層可能會有更強的短期動機選擇迎合市場競爭,通過加大營銷投入來挽回市場份額損失,維持品牌曝光度,搶奪市場份額。隨著市場競爭環境的惡化,當公司維持趕超戰略所需的資源出現不足時,公司選擇放棄研發等生產性活動的動機將增強,可能轉而選擇短期的投機行為。而在較弱的市場競爭環境中,公司所處的壟斷市場結構能顯著降低競爭對手行為的不確定性,提高市場利潤預期,進而促進公司的研發投入。與此同時,在高度集中的行業結構中,即使公司選擇進行市場滲透也將面臨巨大的事后壓力。因而處于較弱競爭環境之中的公司,可能更愿意開發利用新的技術,更有動力進行研發投資。以上分析表明:出于挽回市場份額、快速迎合產品市場需求的動機,產品市場競爭越激烈,公司戰略重點越有可能傾向于價值獲取以走出當前困境;產品市場競爭越弱,公司越有可能顧及未來,其戰略重點越有可能傾向于更具風險性的價值創造活動。

另一方面,產品市場競爭對研發投入的“競爭促進效應”也可能促使公司戰略關注傾向于價值創造。產品市場競爭越弱,擁有壟斷勢力的公司由于坐擁壟斷利潤而不愿意投入研發。相反,當產品市場競爭激烈時,公司利潤率降低,投資專用性資產的意愿會升高,通過創新研發甩開競爭對手攫取超額利潤的動機也會增強。處于較強市場競爭環境之中的公司,只有通過不斷地研發新技術、新產品來保住市場地位,才能免于被市場淘汰,所以更加重視研發。Akdogu和MacKay[16]的研究發現,當競爭對手投入研發而公司自身卻放棄投入時,公司可能面臨高昂的機會成本,同時損失市場占有率。那么,公司就有可能效仿競爭對手投入研發并引發羊群效應。來自藍海理論的觀點也提出,面對紅海的殘酷競爭,如果能夠從“關注競爭者的所作所為”向“為買方提供價值”轉變,公司將更有機會甩脫競爭,實現機會的最大化和風險的最小化。因此,產品市場競爭帶來的壓力也有可能迫使管理層選擇面向未來,通過規則再造與價值創新來超越行業競爭,開辟全新的藍海市場,建立公司的長期競爭優勢。特別是在對政策有良好預期的背景下,作為一種防御性反應,公司甚至可能通過過度投資來應對競爭。以上分析表明:為了更好地延續過去的成功,同時為未來尋求新的增長點,產品市場競爭越激烈,決策者越有可能理性思考關注未來,公司戰略重點將越傾向于具有長期潛在收益的價值創造(投入研發);產品市場競爭越弱,公司越有可能選擇面向當下的常規決策,其戰略重點將越傾向于價值獲取(投入營銷)。

根據以上分析,本文提出兩個競爭性假設:

假設1a:產品市場競爭對公司戰略重點有顯著的負向影響。產品市場競爭越激烈,公司越傾向于價值創造;產品市場競爭越弱,公司越傾向于價值獲取。

假設1b:產品市場競爭對公司戰略重點有顯著的正向影響。產品市場競爭越激烈,公司越傾向于價值獲取;產品市場競爭越弱,公司越傾向于價值創造。

2. 市場地位、產品市場競爭與戰略重點。市場地位在很大程度上決定了創新活動的利潤實現和分配,從而影響公司創新活動決策,進一步影響價值獲取與價值創造間的資源分配。劉鳳朝等[17]的研究發現,相較于創新追隨者,知識存儲量更高的創新領導者的研發投入對產品市場競爭的敏感性存在差異。首先,不同市場地位的公司應對產品市場競爭帶來的破產清算風險的能力不同。公司的市場地位越高,代表其在行業內的市場占有率越高,獲得的商業信用規模越大,應對競爭形勢變化乃至破產清算風險的能力也越強,因短期市場競爭壓力而調整資源分配的動機也就相對較弱。相反,對于市場地位低的公司而言,產品市場競爭壓力導致的破產清算風險更高。同時,受資源約束的影響,其短期內迅速調整決策以扭轉敗局的動機更強。因此,產品市場競爭通過經營風險效應影響公司戰略重點的路徑在市場地位低的公司比在市場地位高的公司可能更顯著。其次,不同市場地位的公司其投資決策特征也有所差異。高市場地位公司的資源投入具有高度的路徑依賴性。在應對產品市場競爭壓力方面,其表現可能不如低市場地位的公司敏感。市場領導者由于已經占據了有利的市場地位,一般會出于慣性思維選擇防御戰略,更加傾向于鞏固市場地位和維持市場占有率。同時,由于市場地位往往與品牌優勢緊密相關,品牌價值越高,公司通過營銷投入獲得剩余收益的動力相對越強。因此,在價值創造抑或價值獲取這一資源分配問題上,高市場地位的公司可能會更傾向于價值獲取。相反,市場地位低的公司通常扮演行業追隨者的角色,追隨者會隨外部競爭壓力的加大而提高研發強度以尋求新的增長點。基于以上分析,相較于市場領導者,市場地位低的公司更可能出于長期、理性的考慮而選擇回避競爭,通過實施藍海戰略創造新的客戶價值,開拓全新的業務領域以甩脫競爭。據此,本文提出假設2:

假設2:市場地位會緩解產品市場競爭對公司戰略重點的影響。

三、研究設計

1. 樣本選擇與數據來源。考慮到2007 年開始實施的新會計準則的影響,公司研發支出的披露要求發生變化,為保證樣本數據的一致性,選取2007~2019 年A股制造業上市公司作為初始樣本,并對樣本進行如下處理:①剔除ST 以及金融證券類公司樣本;②剔除主要財務數據缺失的公司樣本。最終得到6829 個公司年度觀測值。為降低異常值可能造成的影響,對所有連續變量均在1%和99%分位進行Winsorize 處理。研發數據來自CSMAR、CCER和WIND數據庫。數據處理與統計分析采用Stata 15軟件。

2. 指標選擇與變量定義。

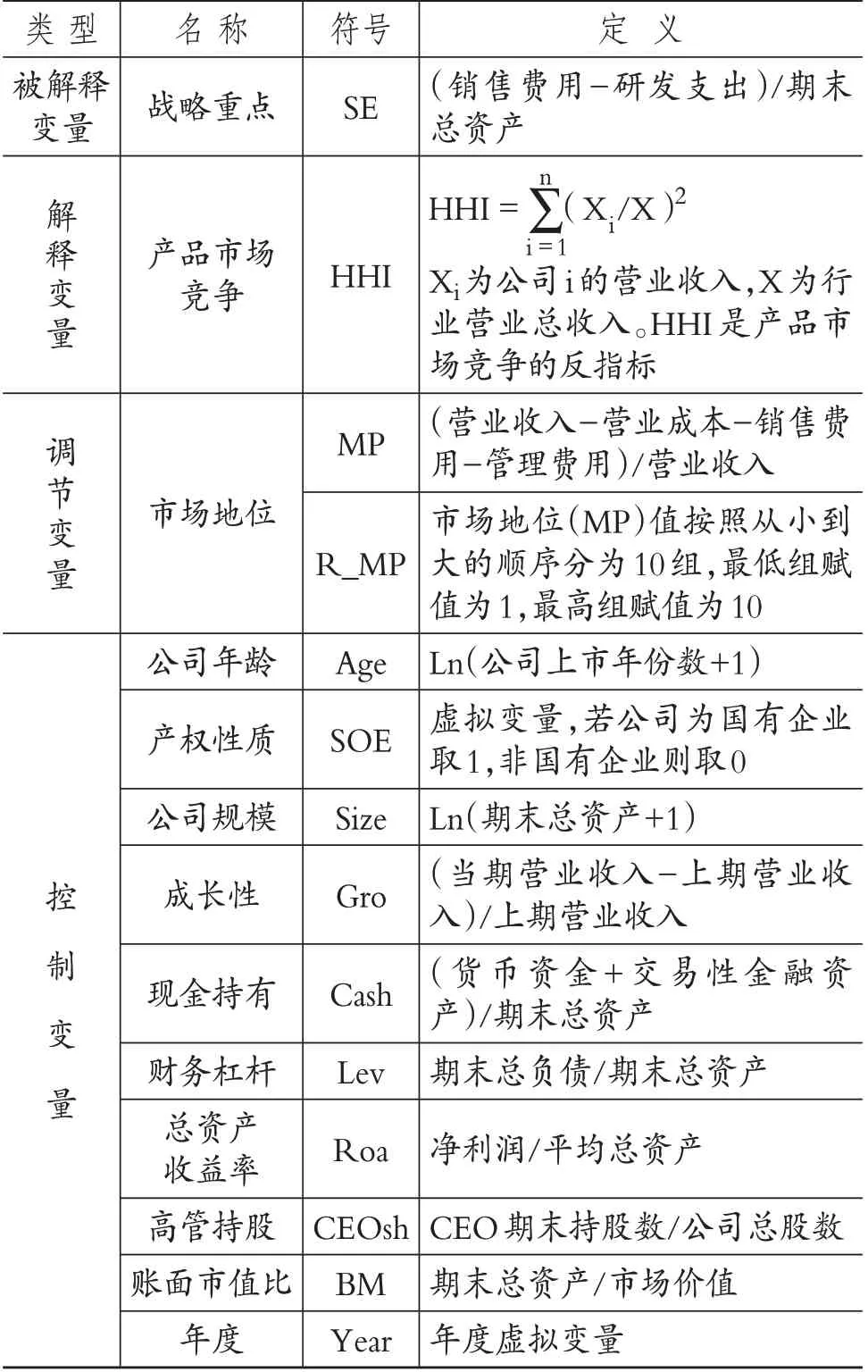

(1)被解釋變量——戰略重點(SE)。借鑒Kurt和Hulland[4]的研究,用研發支出衡量價值創造,用銷售費用衡量價值獲取。公司戰略重點的計算公式為(SF-RD)/TA。其中:SF 為銷售費用;RD 為研發支出;TA為期末總資產。戰略重點值越大,公司越傾向于價值獲取;戰略重點值越小,公司越傾向于價值創造。

(2)解釋變量——產品市場競爭(HHI)。采用反映行業集中度的綜合性指標赫芬達爾指數(HHI)來衡量公司所在行業的產品市場競爭。赫芬達爾指數(HHI)是產品市場競爭的反指標:HHI 值越大,說明行業集中度越高,產品市場競爭越不激烈;HHI值越小,說明行業集中度越低,產品市場競爭越激烈。

(3)調節變量——市場地位(MP)。以勒納指數的思想設計了公司市場地位的計算指標。具體計算公式為MP=(S-C-SF-AE)/S,其中:MP 為個體公司的市場地位;S為營業收入;C為營業成本;SF為銷售費用;AE 為管理費用。MP 值越大,表示公司的市場地位越高,反之則表示公司的市場地位越低。借鑒邢立全和陳漢文[18]的研究,用市場地位排名(R_MP)作為市場地位(MP)的替代變量。具體地,將市場地位(MP)值按照從小到大的順序分為10 組,將組內上市公司的R_MP 值最低組賦值為1,最高組賦值為10。R_MP 值越大,代表公司的市場地位越高,反之則表示公司的市場地位越低。

(4)控制變量。借鑒Wang 等[6]和劉亭立等[19]的研究,控制了公司年齡(Age)、產權性質(SOE)、公司規模(Size)、成長性(Gro)、現金持有(Cash)、財務杠桿(Lev)、總資產收益率(Roa)、高管持股(CEOsh)和賬面市值比(BM)等變量,此外還控制了年度效應。具體變量定義如表1所示。

表1 變量定義

3. 模型構建。為了檢驗產品市場競爭對公司戰略重點的影響,構建回歸模型如下:

其中:SEi,t代表公司i 在第t 期的戰略重點;HHIi,t(赫芬達爾指數)代表產品市場競爭;MPi,t代表公司i 在第t 期的行業市場地位;Controls 代表控制變量。本文重點關注的是系數α1和α3。α1的符號與顯著性代表了產品市場競爭是否以及如何影響公司戰略重點;α3的符號與顯著性代表個體公司市場地位是否以及如何影響產品市場競爭與公司戰略重點的關系。

四、檢驗結果與分析

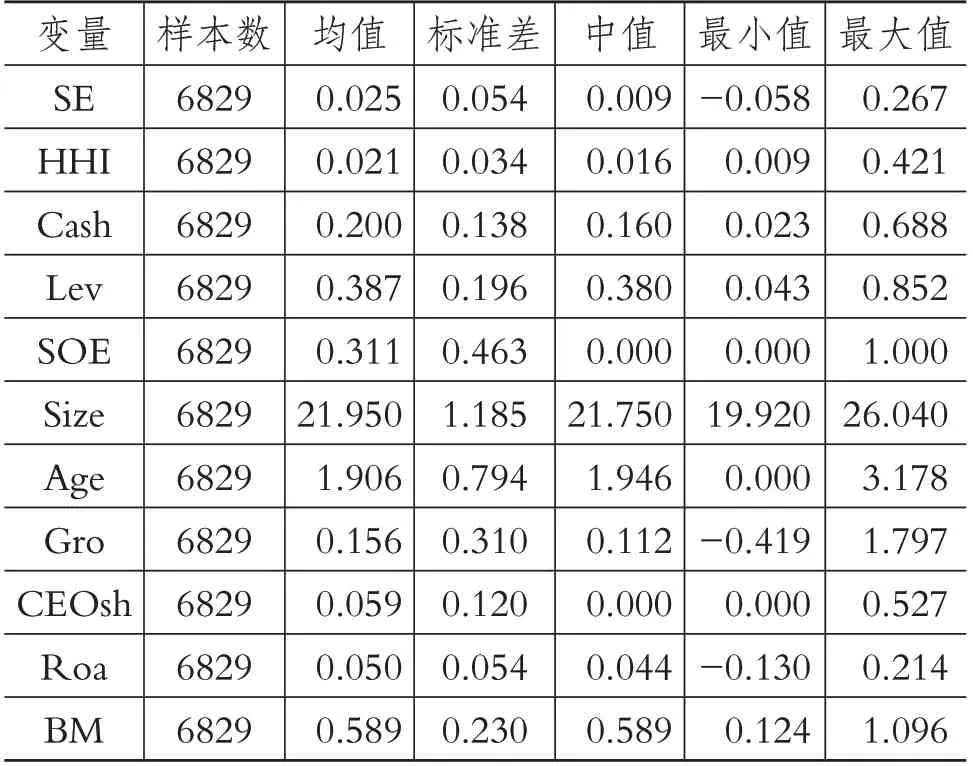

1. 描述性統計與相關性分析。表2的描述性統計結果顯示,制造業上市公司的戰略重點(SE)年度均值為0.025,標準差為0.054,表明在價值創造抑或是價值獲取這一經營性資源分配問題上,制造業上市公司整體上呈現出較為明顯的價值獲取傾向,且不同公司的戰略重點之間存在差異。在有限的經營性資源投入中,相較于營銷投入,制造業上市公司的研發投入水平仍然相對較低,從側面印證了我國制造業仍然存在因研發投入不足而造成的創新主體地位體現不夠這一現象。產品市場競爭(HHI)均值為0.021,標準差為0.034,說明不同制造行業間的產品市場競爭激烈程度存在較大差異。

表2 全樣本的描述性統計

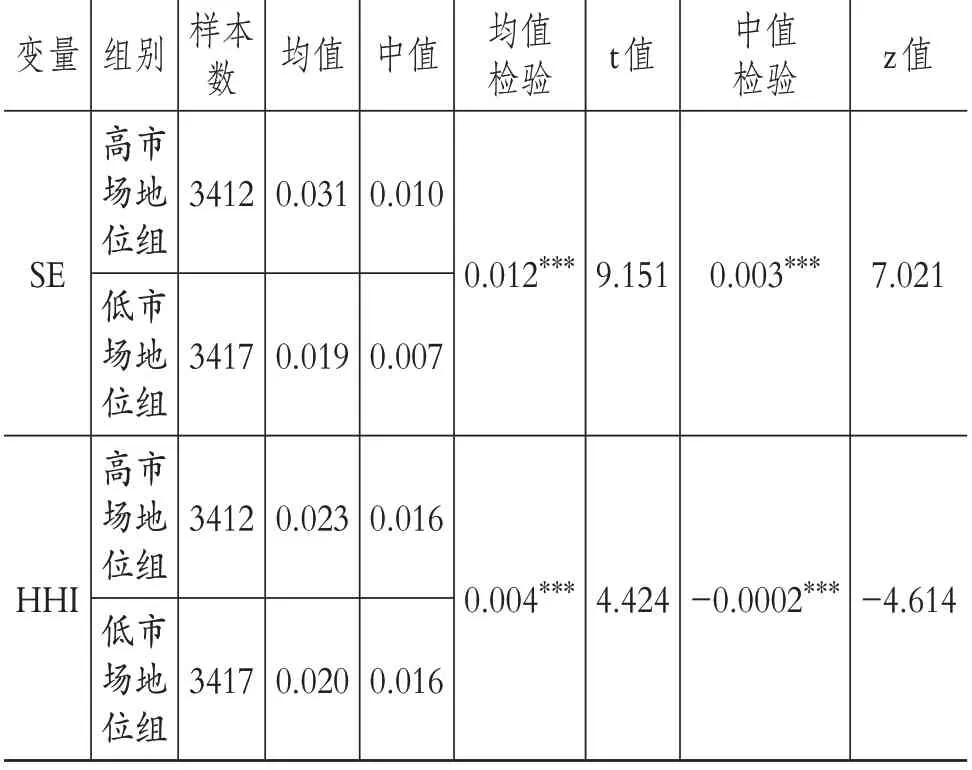

為驗證市場地位差異是否會對公司戰略重點產生影響,根據市場地位(MP)的中值將樣本分為高市場地位組和低市場地位組,主要變量的描述性統計結果如表3 所示。同時,對兩個子樣本的公司戰略重點均值和中值分別進行差異性檢驗,發現在不考慮其他因素的情況下,高市場地位組公司的戰略重點均值和中值均顯著高于低市場地位組。高市場地位組樣本所面臨的產品市場競爭均值顯著高于低市場地位組,兩組的中值也存在顯著差異。

表3 不同市場地位分組的均值和中值差異檢驗

變量之間的相關性分析結果顯示,被解釋變量(SE)與解釋變量(HHI)的Pearson 相關系數為正且在5%的水平上顯著,Spearman 相關系數為正但是不顯著。初步說明:行業集中度越高,產品市場競爭越弱,公司戰略重點值越大,公司越傾向于價值獲取;相反,行業集中度越低,產品市場競爭越激烈,公司戰略重點值越小,即公司越傾向于價值創造。這初步驗證了假設1a。以上相關關系是否穩定,還需要進一步實證檢驗。此外,解釋變量與各控制變量之間的相關系數較小,初步說明回歸模型的多重共線性程度比較低。對進入檢驗模型的所有變量進行方差膨脹因子分析,結果顯示,VIF 值遠遠小于10,且VIF 值均值小于2,說明變量之間不存在多重共線性問題,可以進行回歸分析。為避免在計算交乘項時出現多重共線性問題,對涉及交乘作用的變量進行了中心化處理。

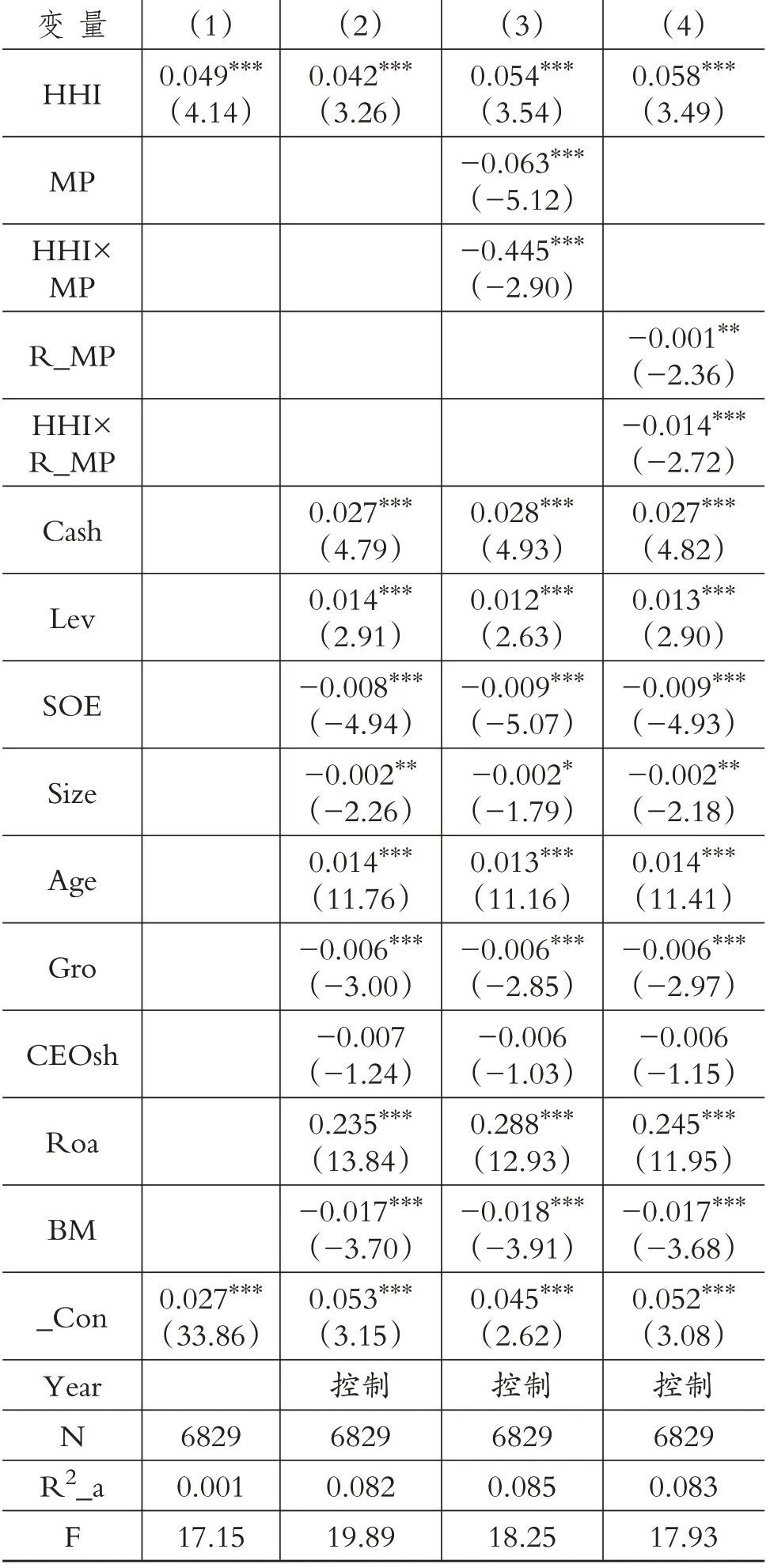

2. 產品市場競爭與戰略重點的關系檢驗。為驗證產品市場競爭對戰略重點的影響,模型回歸結果如表4 第(1)列所示,產品市場競爭與戰略重點顯著正相關。將產品市場競爭和控制變量引入之后的回歸結果如表4 第(2)列所示,回歸系數及其顯著性與第(1)列沒有明顯差別。進一步,將市場地位(MP)和產品市場競爭與市場地位的交乘項(HHI×MP)引入模型,回歸結果見表4 第(3)列和第(4)列。從表4第(3)列回歸結果可以看出,產品市場競爭(HHI)的回歸系數在1%的水平上顯著為正(系數值為0.054,t 值為3.54),假設1a 得到支持。這表明:制造業上市公司所處行業越分散,產品市場競爭越激烈,公司戰略重點越傾向于價值創造;制造業上市公司所處行業越集中,產品市場競爭越弱,公司戰略重點越傾向于價值獲取。這與前文所論述的“競爭促進效應”及藍海戰略理論相一致。表4第(3)列中,產品市場競爭與市場地位交乘項(HHI×MP)的回歸系數在1%的水平上顯著為負(系數值為-0.445,t 值為-2.90)。替換調節變量(MP)的度量方式,引入產品市場競爭與市場地位排名交乘項(HHI×R_MP)的回歸結果如表4 第(4)列所示,產品市場競爭(HHI)的回歸系數在1%的水平上依舊顯著為正(系數值為0.058,t 值為3.49),產品市場競爭與市場地位交乘項(HHI×R_MP)的回歸系數在1%的水平上顯著為負(系數值為-0.014,t 值為-2.72)。這一結果證明,在其他條件相同的情況下,市場地位有效緩解了產品市場競爭對戰略重點的影響。因此,假設2 得到支持。這表明:當公司的市場地位提高時,公司戰略重點對于產品市場競爭的敏感性變弱;反之,公司戰略重點對于產品市場競爭的敏感性變強。這與競爭戰略理論的觀點相吻合。

表4 市場地位、產品市場競爭與公司戰略重點

3. 截面差異分析。

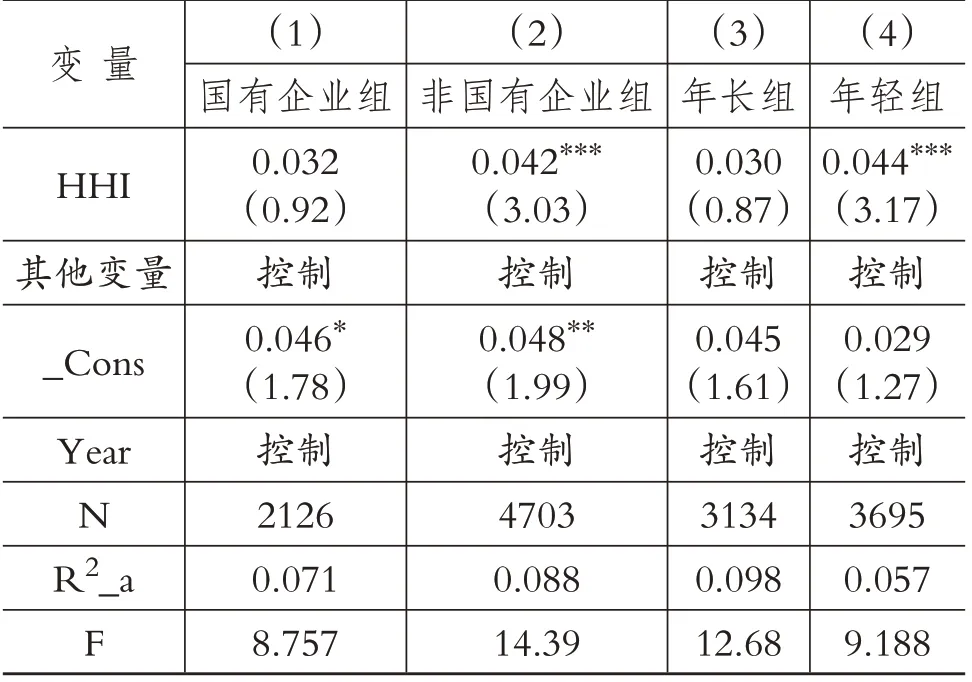

(1)組織慣性。組織慣性是決定公司發展方向和命運的主要力量[20]。在影響技術創新的諸多因素中,組織慣性也是一個不容忽視的方面。考慮到組織慣性可能會對產品市場競爭的經營風險效應產生影響,分別從產權性質和成立時間兩個視角考察組織慣性對主效應的影響。首先,雖然產品市場競爭會對公司產生破產清算壓力,但是產品市場競爭程度越高,國有企業獲得的政府補貼也會越多,同時業績下降或者虧損的公司更可能從政府獲得財政補貼。因此,產品市場競爭造成的破產清算壓力對不同產權性質企業的影響可能存在差異。根據產權性質的不同,將總樣本分為國有企業組和非國有企業組,回歸結果如表5 第(1)列和第(2)列所示。其次,公司年齡也是反映組織慣性的一個重要指標。成立年限較長的公司的決策制定常受制于歷史路徑、已經建立的程序或流程。在決策中通常更加依賴于過去的經驗,并很少采取積極的搜尋行為。因此,公司成立年限越長,其戰略重點對產品市場競爭的敏感性可能會越低。根據公司年齡的中值,將制造業上市公司分為年長組和年輕組,回歸結果如表5第(3)列和第(4)列所示。

由表5可知,非國有企業組、年輕組的回歸系數在1%的水平上顯著為正,國有企業組和年長組的回歸系數為正但不顯著。表明在其他條件相同的情況下,組織慣性削弱了產品市場競爭對公司戰略重點的影響。具體而言,產品市場競爭越激烈,公司越傾向于價值創造,這種效應在非國有企業比在國有企業更顯著,在年輕企業比在年長企業更顯著。

表5 產品市場競爭與公司戰略重點:組織慣性

(2)高新技術企業資質。按照《高新技術企業認定管理辦法》規定,公司研發投入水平和成長性達到相應標準后將被認定為高新技術企業。高新技術企業會由于制度壓力投入研發以滿足政策要求,進而在一定程度上侵占營銷投入,導致其戰略重點偏向于價值創造。因此,對于高新技術企業而言,產品市場競爭的外部治理作用是被弱化的。相反,非高新技術企業所受國家強制制度約束較小,因此由產品市場競爭所帶來的破產清算效應和代理成本效應更加明顯,相應地,可以靈活確定戰略重點。按照制造業上市公司本身是否具備高新技術企業資質,將總樣本劃分為高新技術企業組和非高新技術企業組分別進行回歸,高新技術企業組賦值為1,非高新技術企業組賦值為0。受制于高新技術企業資質數據的可獲得性,此部分參與回歸的是2007 ~2017年的制造業上市公司數據。回歸結果如表6第(1)列和第(2)列所示。回歸結果顯示,高新技術企業的戰略重點與產品市場競爭正相關,但是兩者之間關系并不顯著(系數值為0.029,t 值為1.13)。非高新技術企業的戰略重點與產品市場競爭顯著正相關(系數值為0.048,t 值為3.20)。這一結果表明:具備高新技術企業資質的上市公司由于制度的強制壓力,可能已經形成一定的制度慣性,在價值獲取和價值創造之間已經達到某種平衡,從而對產品市場競爭不甚敏感。而不具備高新技術企業資質的上市公司的戰略重點對產品市場競爭則相對敏感。行業集中度越低,產品市場競爭越激烈,非高新技術企業的戰略重點越傾向于價值創造,反之,則更傾向于價值獲取。這與主效應的回歸結果相一致。

(3)政府補助水平。政府補助意味著公司能夠以較低的成本獲得更多的營運資金,有利于緩解公司創新投入不足的狀況。因此,政府補助可以作為公司經營性資源的重要補充,對公司的研發創新活動具有促進作用。并且,政府補助對公司市場競爭力有顯著的正向影響。以政府補助的中位數作為劃分標準,按照政府補助水平的高低,將全樣本分為政府補助高組和政府補助低組,回歸結果如表6第(3)列和第(4)列所示。回歸結果顯示,政府補助水平高的制造業上市公司,其公司戰略重點與產品市場競爭正相關,但不顯著(系數值為0.024,t 值為1.07)。政府補助水平低的公司,產品市場競爭與公司戰略重點的回歸系數在1%的水平上顯著為正(系數值為0.096,t值為2.94)。這表明,政府補助有效降低了產品市場競爭造成的破產清算風險,從而減弱了產品市場競爭的外部治理效果,最終降低了政府補助高組公司的戰略重點對產品市場競爭的敏感性。

表6 產品市場競爭與公司戰略重點:高新技術企業資質與政府補助水平

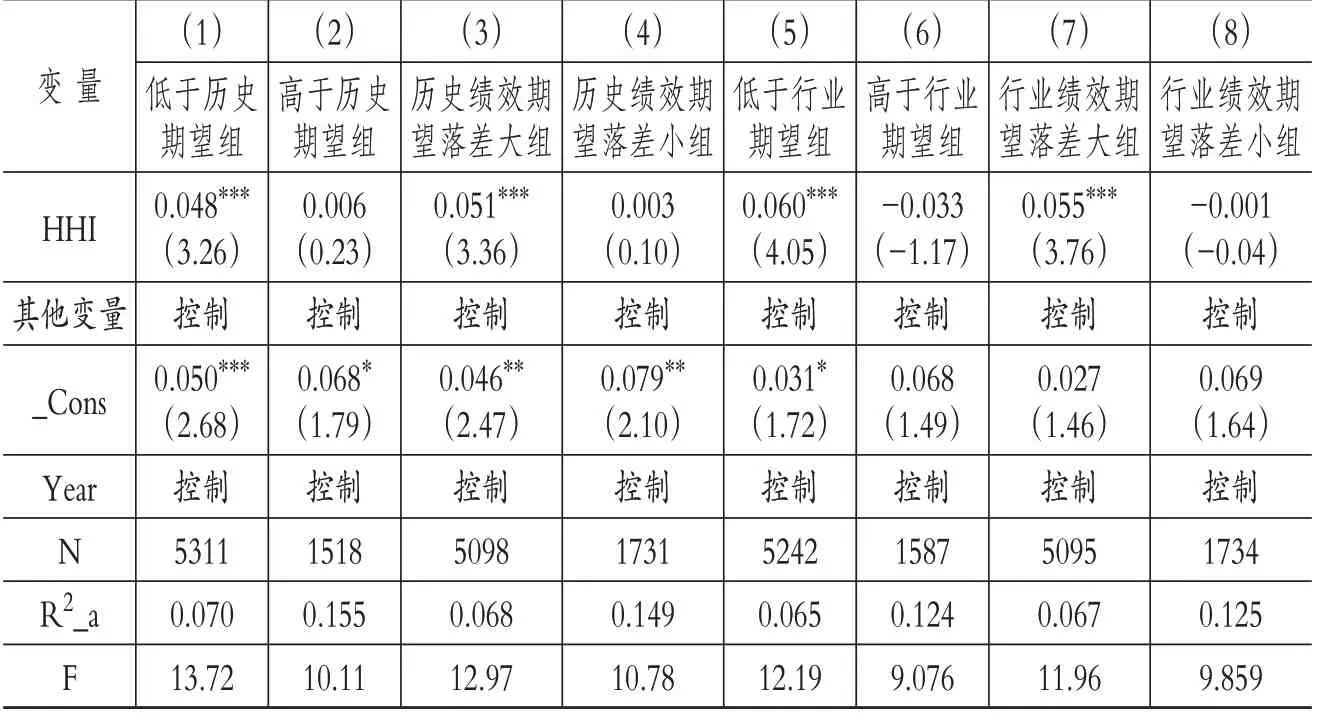

(4)績效期望落差。績效期望落差是指管理者能夠感知到的期望績效水平與實際績效水平之間的差距。管理者在預防失敗、挽救劣績的動機作用下,傾向于通過尋求解決方案去彌補潛在的績效損失。用總資產收益率(Roa)來衡量企業的經營績效情況,分別計算公司的歷史績效期望落差和行業績效期望落差,其中歷史績效期望落差主要對照公司t-1 期(權重為0.6)和t-2 期(權重為0.4)的經營績效水平,行業績效期望落差則對照t-1 期(權重為0.6)和t-2期(權重為0.4)的行業平均績效水平。按照高(低)于歷史期望落差、歷史績效落差大小、高(低)于行業期望落差和行業績效落差大小進行分組,回歸結果如表7 所示。表7 的各個子樣本回歸結果顯示,低于歷史或行業績效期望、績效落差較大的公司,其戰略重點與產品市場競爭在1%的水平上顯著正相關。高于歷史或行業績效期望、績效期望落差較小的公司,其戰略重點與產品市場競爭的回歸系數并不顯著。這說明,績效期望落差加劇了產品市場競爭對公司戰略重點的負向影響。這與賀小剛等[21]所提出的“在績效期望落差狀態下,有限理性的決策者可能缺乏做長期規劃的能力”這一觀點并不完全一致。這從側面反映出我國制造業上市公司的戰略決策者已經更加趨于理性,即使是在產品市場競爭和績效期望落差的雙重壓力作用之下,制造業上市公司仍然能夠堅持長期競爭力導向,對產品市場競爭表現出較強的甩脫動機。

表7 產品市場競爭與公司戰略重點:績效期望落差

五、穩健性檢驗

1. 內生性檢驗。產品市場競爭的波動會導致公司戰略重點方向調整,而公司戰略重點方向調整亦可能會對公司的財務決策和經營決策產生一系列的影響,進而傳導到行業層面影響產品市場競爭。針對可能存在的互為因果問題,以當期的公司戰略重點為被解釋變量,將產品市場競爭和其他所有控制變量進行滯后一期處理后重新進行回歸,回歸結果如表8所示。公司戰略重點依舊與行業集中度顯著正相關,與產品市場競爭負相關,回歸結果與主檢驗結果保持一致。

表8 內生性檢驗

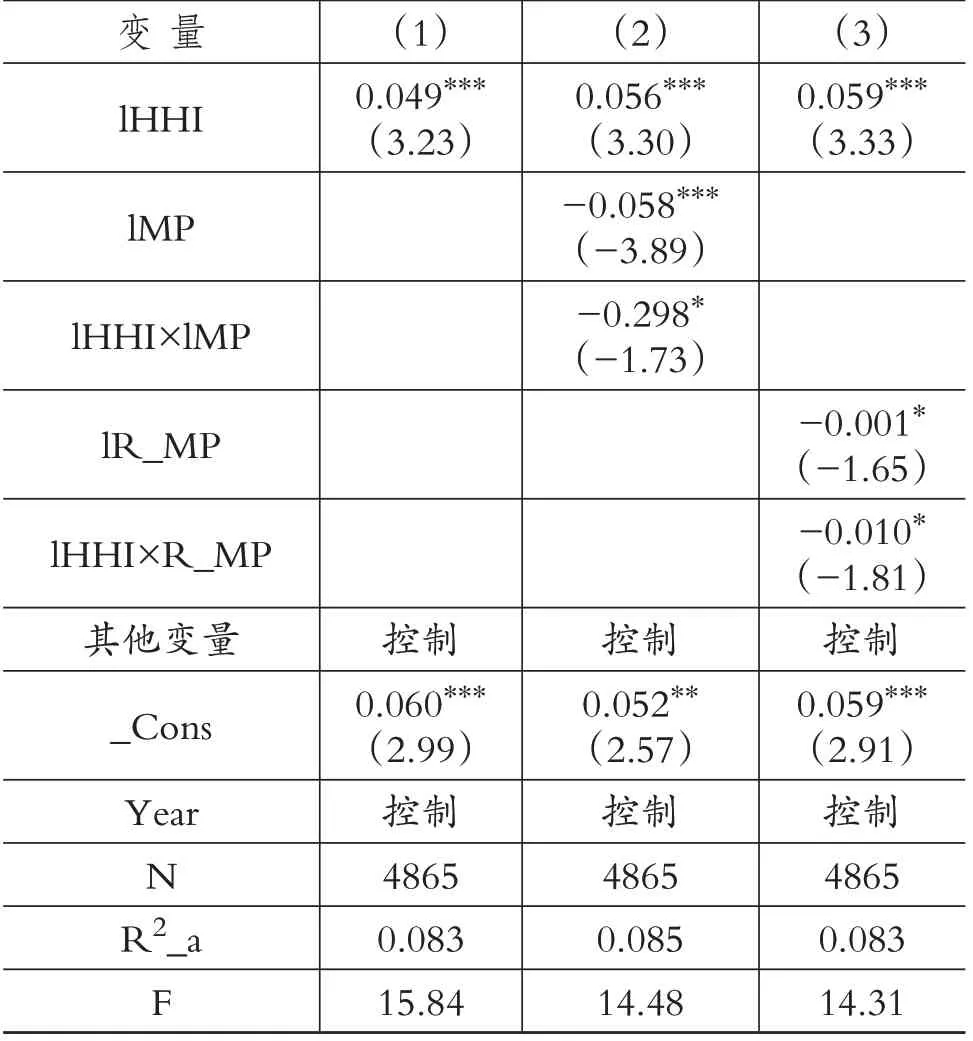

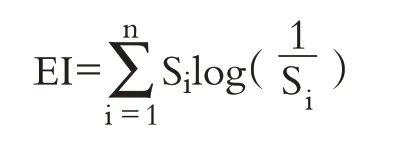

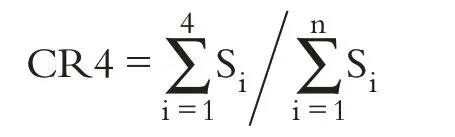

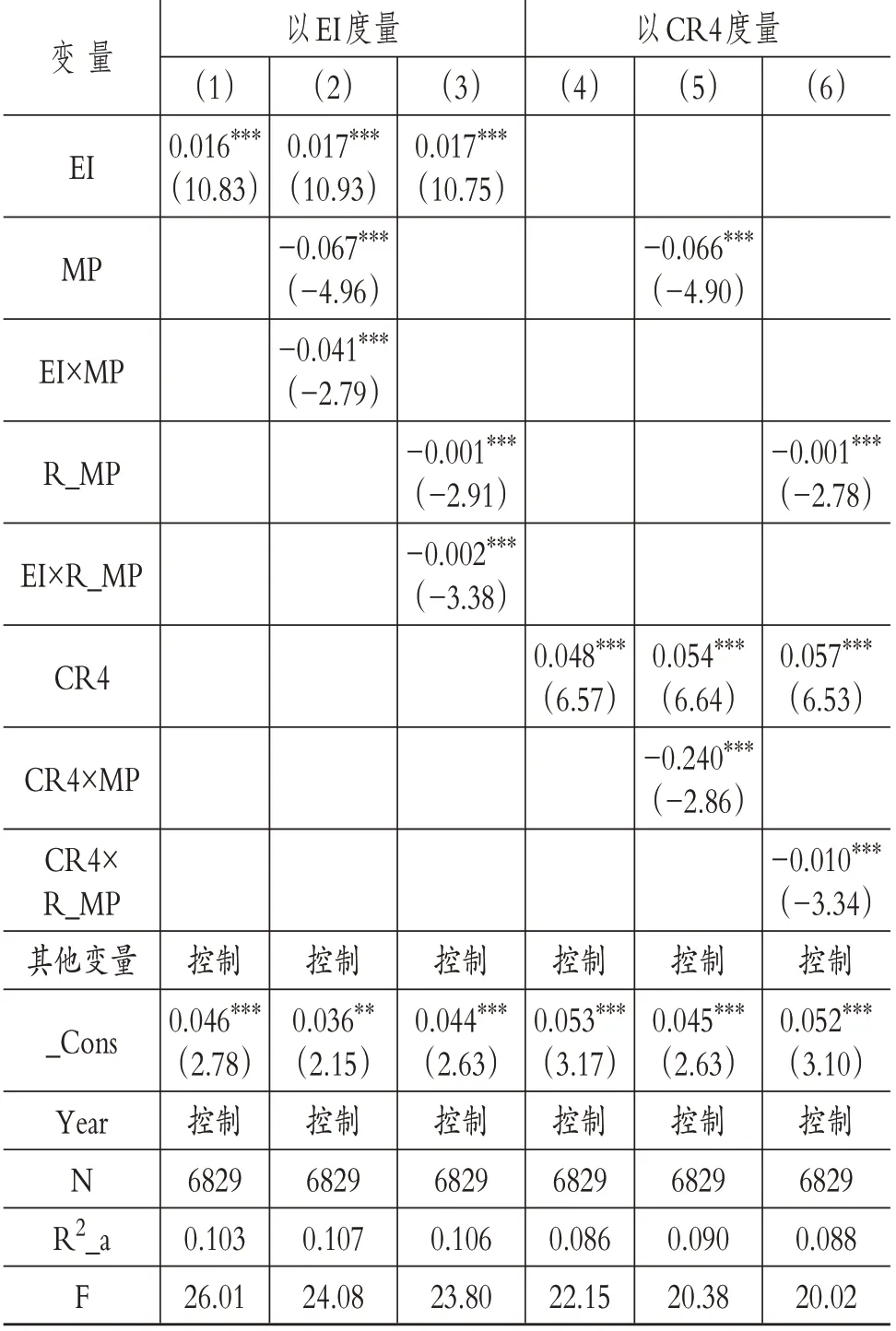

2. 替換解釋變量。參照國內主流做法,用反映行業集中度的熵指數(EI)和行業內前4家營業收入最高的公司的市場占有率的綜合指標(CR4)作為產品市場競爭的替代變量重新對公司戰略重點(SE)進行回歸。EI的計算公式為:

CR4的計算公式為:

其中:Si代表公司i 的市場份額;n 為行業內上市公司的總數。EI或CR4的值越大,表明行業集中度越高,產品市場競爭越弱。反之,產品市場競爭越激烈。表9 第(2)列和第(5)列以MP 度量公司市場地位,表9 第(3)列和第(6)列則以R_MP度量公司市場地位。回歸結果顯示,EI 或CR4 度量之下的產品市場競爭均與公司戰略重點在1%的水平上顯著正相關,即公司戰略重點與產品市場競爭顯著負相關,進一步驗證了假設1a。加入市場地位交乘項后,交乘項的回歸系數在1%的水平上顯著為負,進一步驗證了假設2。這說明本文的結論具有一定的穩健性。

表9 替換解釋變量

六、研究結論與啟示

本文基于競爭戰略理論,以A股制造業上市公司2007 ~2019年的面板數據,實證檢驗了產品市場競爭對公司戰略重點的影響,同時驗證了市場地位對公司戰略重點與產品市場競爭關系的修正作用。研究發現,產品市場競爭對我國制造業上市公司的戰略重點具有顯著負向影響。面對激烈的產品市場競爭,制造業上市公司顯示出較強的甩脫動機,導致其戰略重點會偏向于價值創造;反之,則會對產品市場競爭顯示出較強的迎合動機,公司戰略重點則會偏向于價值獲取。進一步地,市場地位緩解了產品市場競爭對公司戰略重點的影響,個體公司的市場地位越高,產品市場競爭對公司戰略重點的影響越弱;反之,產品市場競爭對公司戰略重點的影響越強。截面差異性檢驗結果表明,組織慣性小、低于績效期望、績效期望落差較大和政府補助水平較低的公司,其戰略重點對產品市場競爭更加敏感,更傾向于超越市場競爭。相反,組織慣性大、高于績效期望、績效期望落差較小和政府補助水平較高的公司,其戰略重點對產品市場競爭并不敏感。

本文的政策含義在于:第一,相關部門不僅需要關注研發投入或營銷投入的總量,同時也要關注研發與營銷投入的相對量,引導公司科學理性地應對競爭環境變化,更好地發揮產品市場競爭的外部治理作用,提高經營性資源的配置效率。同時,組織慣性小、低于績效期望、績效期望落差較大和政府補助水平較低的上市公司已經不是簡單地局限于當下、被動迎合,而是選擇放眼未來、主動甩脫競爭,相關部門應予以更高的關注度。這一結果也從實踐層面證明了藍海戰略在我國制造業上市公司中的存在性。第二,對于管理層而言:一方面要關注公司自身的戰略重點傾向,理性應對市場競爭壓力傳導,在價值創造與價值獲取間尋求平衡;另一方面也要面向未來,積極預判可能的產品市場競爭環境變化,從“被動回應”市場競爭轉為超越競爭“主動求變”,以藍海戰略引導公司進入新的價值創造領域,從而在整體上提高我國制造業的市場競爭力。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48