股權分散化對企業(yè)績效的影響

——以企業(yè)創(chuàng)新為中介變量的實證分析

2022-10-15 06:40:54袁潮清宋芯茹

生產(chǎn)力研究 2022年9期

袁潮清,宋芯茹

(南京航空航天大學 經(jīng)濟與管理學院,江蘇 南京 211106)

一、引言

股權是股東分派紅利的依據(jù),同時也是股東在公司的話語權和控制權的決定性因素。因而,股權結構是現(xiàn)代公司治理的核心,公司的股權集中度是反映公司股權結構的主要指標,會影響公司的決策效率和決策質量,對公司業(yè)績也產(chǎn)生了不可忽視的影響。而創(chuàng)新是驅動企業(yè)發(fā)展的重要引擎,企業(yè)的經(jīng)營績效更加依賴于創(chuàng)新能力和創(chuàng)新投入。企業(yè)的股權集中度會影響企業(yè)的創(chuàng)新決策,進而對企業(yè)的經(jīng)營績效產(chǎn)生影響,基于這一思路展開以下研究。

國內外學者關于股權集中度對公司業(yè)績影響的研究方面取得了豐碩成果,目前有四種觀點:正相關、負相關、非線性相關和無相關關系。Carline等(2009)[1]發(fā)現(xiàn)在英國企業(yè)并購之后,管理層股權與企業(yè)執(zhí)行績效提升顯著正相關。燕洪國和虞金萍(2016)[2]發(fā)現(xiàn)我國民營企業(yè)股權集中度與企業(yè)績效正相關。

但是一些學者對此發(fā)現(xiàn)了完全相反的結果。陳永麗等(2011)[3]應用EVA 分析發(fā)現(xiàn)企業(yè)價值隨股權集中度增大呈上升的變化趨勢。譚興民等(2010)[4]發(fā)現(xiàn)銀行業(yè)績的提升被持股比例、控制能力和最大股東的較高的股權集中度所限制。一些其他的學者認為兩者之間存在非線性關系。Alberto 和Julio(2001)[5]研究發(fā)現(xiàn)西班牙企業(yè)的內部所有權與企業(yè)價值之間存在非線性關系。王如燕等(2015)[6]提出,上市公司的股權集中度與其經(jīng)營績效呈現(xiàn)出“倒U型”的非線性關系。其他的研究表明他們之間沒有相關性。Demsetz 和Lehn(1985)[7]分析了股權結構的成因與其非政策性變量的實質,并提出股權的集中或分散與公司績效之間不應存在特定關系。

關于股權集中度如何影響企業(yè)創(chuàng)新決策行為的研究也包括正相關、負相關、非線性相關論三種觀點。Snel(l1988)[8]研究指出股權集中能夠促進企業(yè)研發(fā)投入,股權越集中的企業(yè)通常更樂于創(chuàng)新,對將公司的資源投入到創(chuàng)新活動中有更強烈的意愿。Gavious 等(2015)[9]研究了金字塔形組織結構的企業(yè),發(fā)現(xiàn)企業(yè)的研發(fā)投入強度隨其股權的分散而降低。國勇(2020)[10]研究得出適宜的股權集中度能夠對制造業(yè)企業(yè)提高其創(chuàng)新效率產(chǎn)生一定的積極影響的結論。同時也有一些學者對此持不同的意見和觀點。楊建君和盛鎖(2007)[11]發(fā)現(xiàn)隨著股權集中度增加,主要股東承受的風險也隨之增加,由于大股東傾向于風險規(guī)避,結果造成對科技創(chuàng)新項目的意愿減少。楊風和李卿云(2016)[12]研究表明企業(yè)的股權集中度過高不利于其創(chuàng)新研發(fā),可能會導致企業(yè)研發(fā)投入強度減弱。張栓興等(2017)[13]發(fā)現(xiàn)最大股東的持股率對企業(yè)研發(fā)投資和成長存在負面的調節(jié)作用,并且“一股獨大”阻礙了企業(yè)R&D 成果的轉化。林筠和張瑤(2017)[14]提出,股權集中度會對企業(yè)的創(chuàng)新績效與研發(fā)投入產(chǎn)生負向作用。而這種關系也可能是非線性的。馮根福和溫軍(2008)[15]發(fā)現(xiàn)股權集中程度與技術創(chuàng)新之間存在“倒U 型”的非線性相關關系。劉勝強和劉星(2010)[16]發(fā)現(xiàn)最大股東的持股率的增加直接導致R&D 投資呈現(xiàn)先下降后增加的“U 型”變化。羅正英等(2014)[17]研究得到企業(yè)R&D 投資隨著股權集中度的逐漸提高呈現(xiàn)先下降后上升的非線性關系的結論。而企業(yè)創(chuàng)新與企業(yè)績效之間為顯著的正相關關系則受到了普遍認可。Chauvin 和Hirschey(1993)[18]將企業(yè)的R&D 支出作為解釋變量,結果表明,企業(yè)的研發(fā)支出增加有利于提高其市場價值。仲東亭和任浩(2021)[19]將上海高新技術企業(yè)作為研究樣本,圍繞創(chuàng)新和運營績效進行研究,結果顯示,企業(yè)的科技活動投入對企業(yè)的運營績效有一定促進作用。

股權集中度過高,股權不夠分散,特別是“一股獨大”,導致了大股東的決策行為可能侵害較小股東的根本利益,從而導致企業(yè)的經(jīng)營績效因此下降[20]。而股權過度分散,企業(yè)股東對企業(yè)失去了控制權,甚至企業(yè)沒有實際控制人,此時企業(yè)的決策更加迎合金融市場的需要而顯示出短期行為,例如更高的分紅和股票回購,而不是加大研發(fā)投入提高企業(yè)競爭力。典型的例子就是波音公司,波音公司在負債快速增加的情況下,仍然發(fā)放巨額股利,進行巨額的股票回購,在研發(fā)方面卻只肯對737 機型進行改進而不是重新開發(fā)新機型。

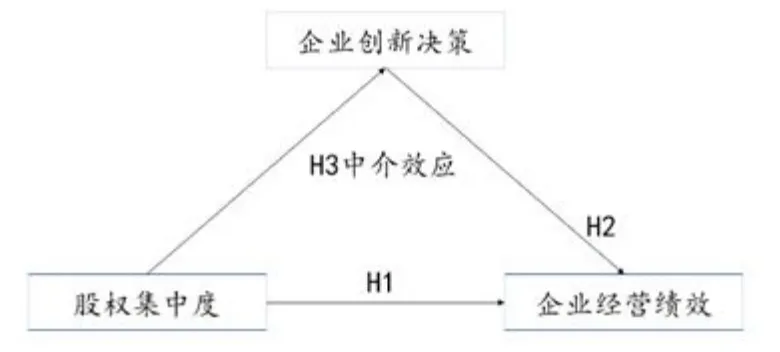

據(jù)此,對股權集中度、企業(yè)創(chuàng)新、企業(yè)績效之間的關系提出如下假設:

H1:股權集中度與企業(yè)績效之間呈現(xiàn)出倒U 型的相關關系,隨著股權集中度的下降,企業(yè)績效會先升后降;

H2:企業(yè)創(chuàng)新與企業(yè)績效呈顯著正相關;

H3:企業(yè)創(chuàng)新在企業(yè)股權集中度與企業(yè)績效之間發(fā)揮了一定的中介作用。

根據(jù)所提出的三個假設,建立圖1 所示的理論模型來表示三者之間的關系。

圖1 研究理論模型

創(chuàng)新性體現(xiàn)在以下兩個方面:第一,國內外學者對于股權集中度對企業(yè)績效的影響的研究已有成果豐富,但以企業(yè)創(chuàng)新的中介作用作為出發(fā)點的研究較少,故“股權集中度—企業(yè)創(chuàng)新—企業(yè)績效”的中介效應模型被構建,以著重探究企業(yè)創(chuàng)新在企業(yè)股權集中度與企業(yè)績效之間發(fā)揮的中介作用,為今后的研究提供了可借鑒經(jīng)驗;第二,多數(shù)的現(xiàn)有研究用研發(fā)投入度量企業(yè)創(chuàng)新,但創(chuàng)新投入無法反映創(chuàng)新效率等方面的影響,故采用累計獲得專利數(shù)從研發(fā)成果的角度來表征企業(yè)的創(chuàng)新。

二、研究設計

(一)數(shù)據(jù)與樣本選取

樣本選取自2010/12/31 至2020/12/31 期間中國A 股市場中制造業(yè)上市公司,數(shù)據(jù)源自國泰安數(shù)據(jù)庫,行業(yè)劃分依中國證監(jiān)會2012 版分類。

為得到更為有效的研究樣本,對所收集的數(shù)據(jù)進行如下處理:

一是,對ST、*ST、PT 股予以剔除。

二是,對樣本數(shù)據(jù)不完整或有缺失的公司予以剔除。

三是,對上市不滿一年、已經(jīng)退市或被暫停上市的公司予以剔除。

最終,共得到20 027 個有效觀測數(shù)據(jù),主要借助Excel 軟件完成對數(shù)據(jù)的處理,利用Eviews 10.0進行相關數(shù)據(jù)分析。

(二)變量定義

1.被解釋變量。每股收益(EPS)被用于評估企業(yè)的經(jīng)營績效。每股收益(EPS)兼具綜合性與理論性,既能夠有效地反映公司持股股東的收益情況,同時又體現(xiàn)出企業(yè)的運營效益,是國內外學者用來度量企業(yè)績效的常用變量之一。

2.解釋變量。公司第一大股東的持股比例(CR1)被選取作為度量企業(yè)股權集中程度的標準。該比例越高,說明企業(yè)的股權集中度越高;該比例越低,說明股權結構越分散。

3.調節(jié)變量。文中采用上市公司首次公開募股到數(shù)據(jù)收集年份的年限來衡量公司年齡(AGE)。

4.中介變量。選取截至報告期末累計獲得專利數(shù)(PN)度量企業(yè)的創(chuàng)新能力。專利數(shù)(PN)能夠體現(xiàn)企業(yè)的自主創(chuàng)新成果,專利數(shù)越高說明企業(yè)創(chuàng)新產(chǎn)出越高,該企業(yè)越具有創(chuàng)新性。

5.控制變量。參照現(xiàn)有研究,考慮到影響企業(yè)績效的可能因素,選取企業(yè)規(guī)模(SIZE)、財務杠桿率(LR)、企業(yè)成長性(GRO)作為控制變量,具體變量及其定義如表1 所示。

表1 變量及其定義

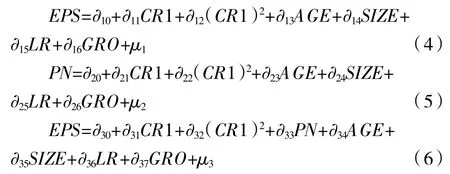

(三)設定計量模型

根據(jù)假設H1、H2、H3 及溫忠麟等(2012)[21]提出的三步法中介效應模型:

設計出如下三個多項式回歸模型。

三、實證結果分析

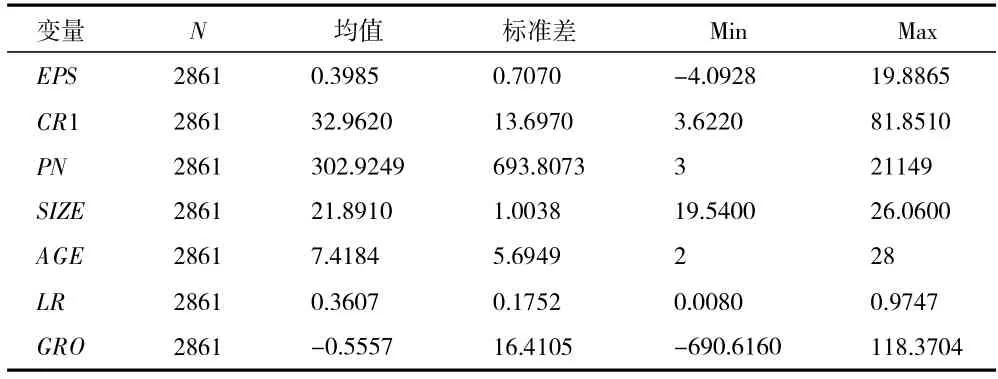

(一)描述性統(tǒng)計

在回歸之前,應先對主要變量進行描述性統(tǒng)計,以便對其進行直觀的初步了解,結果如表2 所示。各變量的指標分別包含2 861 個初始數(shù)據(jù)。其中,每股收益(EPS)的最小值為-4.092 8,最大值為19.886 5,說明上市公司的經(jīng)營績效、財務狀況之間差異顯著。對于解釋變量而言,第一大股東持股比例(CR1)的均值約為三分之一,表明上市公司的第一大股東擁有較高的股權份額,其最大值甚至超過80%,即第一大股東對公司擁有絕對話語權與控制權,由此可見樣本企業(yè)的股權普遍集中。由企業(yè)創(chuàng)新(PN)的均值約為303、最小值為3、最大值為21 149可見樣本企業(yè)創(chuàng)新產(chǎn)出差異較大,自主創(chuàng)新能力明顯存在差距,標準差偏大也驗證了上述結論。企業(yè)規(guī)模(SIZE)的最小值為19.54,最大值為26.06,說明上市公司個體間的資金實力和償債安全性差異較小。資本負債率(LR)的最大值為0.974 7,最小值為0.008 0,表明上市公司的負債能力并不均勻。企業(yè)成長性(GRO)的最小值為-690.616 0,最大值為118.370 4,表明我國制造業(yè)上市公司的發(fā)展能力和成長機會差異較為明顯。

表2 描述性統(tǒng)計

(二)相關性分析

對模型中各變量進行相關性分析,結果如表3 所示。可以看出,股權集中度(CR1)與企業(yè)績效(EPS)之間的相關系數(shù)為0.12,存在正相關關系,其余各變量間相關系數(shù)的絕對值都保持在0.6 以下,說明變量之間不存在明顯的多重共線性。

表3 相關性分析

(三)單位根檢驗、協(xié)整檢驗及豪斯曼檢驗

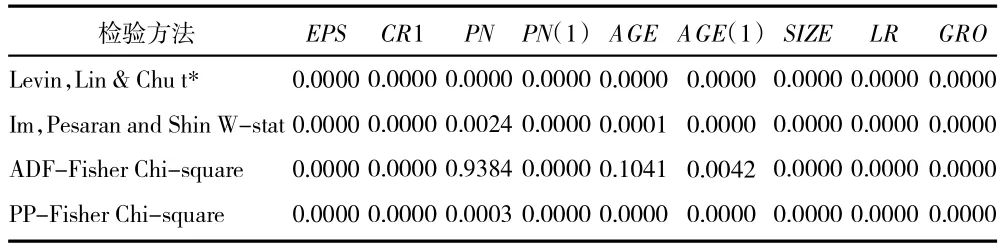

對數(shù)據(jù)進行LLC、IPS、ADF、PP 單位根檢驗,結果如表4 所示,結果顯示,除PN、AGE 外,所有檢驗的統(tǒng)計值均小于1%,故對PN、AGE 進行一階差分,得PN(1)、AGE(1),調整原序列為平穩(wěn)的時間序列。

表4 單位根檢驗結果

為考察變量有無長期協(xié)整關系,對模型進行KAO協(xié)整檢驗,結果如表5 所示,反映出變量間是協(xié)整的。

表5 KAO 協(xié)整檢驗結果

運用Hausman 檢驗判斷該模型是否為隨機效應模型,結果如表6 所示。由于全部的P 值都小于0.05,故否定原假設,模型被設定為固定效應模型。

表6 Hausman 檢驗結果

(四)樣本回歸分析

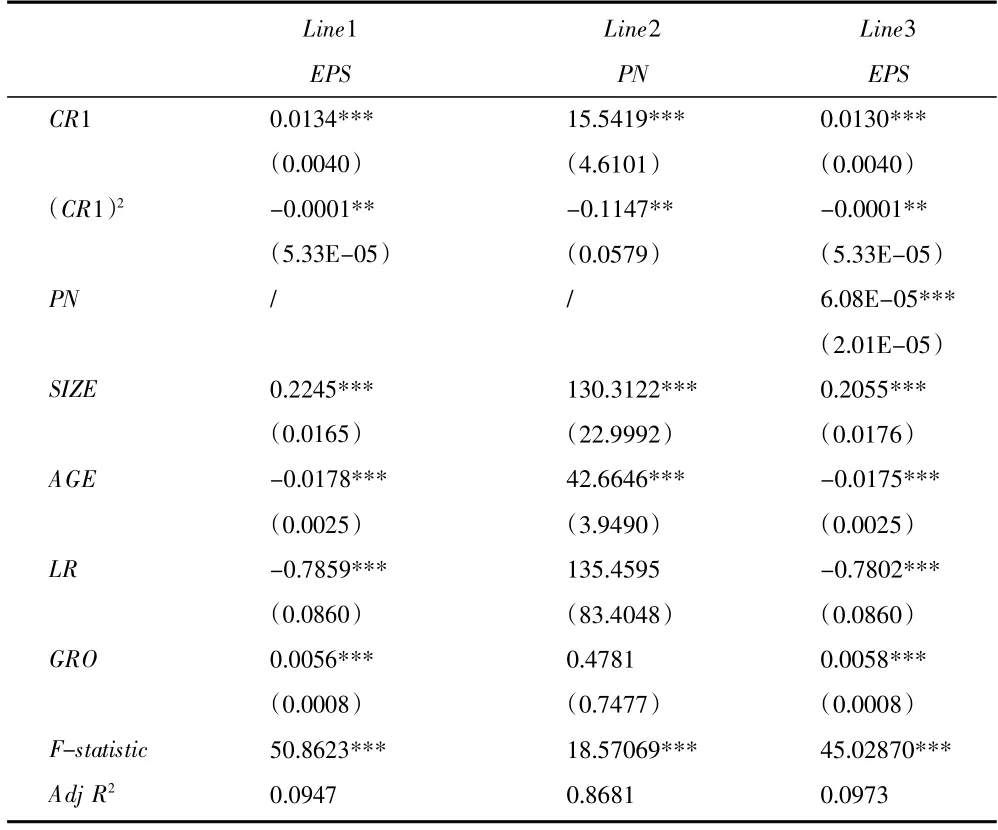

對模型進行回歸,結果如表7 所示。三個模型調整后R2為0.094 7、0.868 1、0.097 3,F(xiàn) 值均顯著,表明回歸模型成立。

表7 樣本回歸模型結果分析

模型1 中所列的股權集中度與企業(yè)績效的回歸結果,二次項的回歸系數(shù)在5%水平下顯著為負,一次項的回歸系數(shù)在1%的水平下顯著為正,表明CR1與EPS 之間呈現(xiàn)顯著的倒U 型非線性相關關系,與假設H1 一致。模型2 中所列的CR1 與企業(yè)創(chuàng)新的回歸結果,二次項的回歸系數(shù)在1%水平下顯著為負,一次項的回歸系數(shù)在1%的水平下顯著為正,表明CR1與PN 之間呈現(xiàn)顯著的倒U 型非線性相關關系。模型3 中所列的CR1、PN 與EPS 的回歸結果,PN 與EPS的回歸系數(shù)在1%的水平下顯著為正,與假設H2 一致。同時在企業(yè)創(chuàng)新的中介作用下,股權集中度與企業(yè)績效之間的回歸系數(shù)仍在5%的水平下顯著。

(五)中介效應檢驗

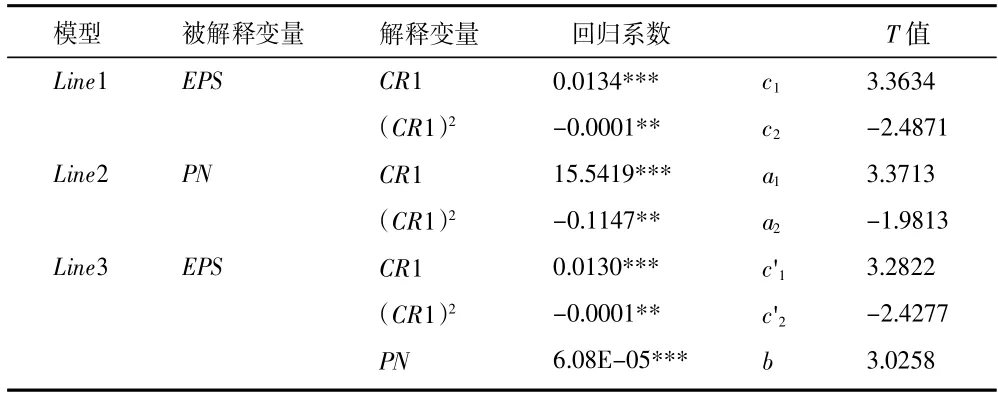

根據(jù)溫忠麟等(2012)[21]的中介效應模型檢驗環(huán)節(jié),對式(1)、式(2)、式(3)中的系數(shù)的顯著性進行驗證,結果如表8 所示。

表8 中介效應檢驗表

首先對模型1 中回歸系數(shù)c 的顯著性進行檢驗,股權集中度的系數(shù)c1、c2通過了T 檢驗,繼續(xù)進行以下步驟的檢驗。接下來再看模型2 中的回歸系數(shù)a 和模型3 中的回歸系數(shù)b 的顯著性。在模型2 中,股權集中度的系數(shù)a 和企業(yè)創(chuàng)新(PN)的系數(shù)b 均顯著,說明股權集中度對企業(yè)績效的影響至少有一部分是通過中介變量企業(yè)創(chuàng)新來實現(xiàn)的。繼續(xù)對模型3 中的系數(shù)c'進行檢驗,發(fā)現(xiàn)c' 顯著,進而將ab 與c'的符號進行比較,發(fā)現(xiàn)a1b與c1、a2b與c2符號相同,說明存在部分中介過程,即股權集中度對企業(yè)績效的影響只有一部分是通過中介變量企業(yè)創(chuàng)新來實現(xiàn)的。

(六)穩(wěn)健性檢驗

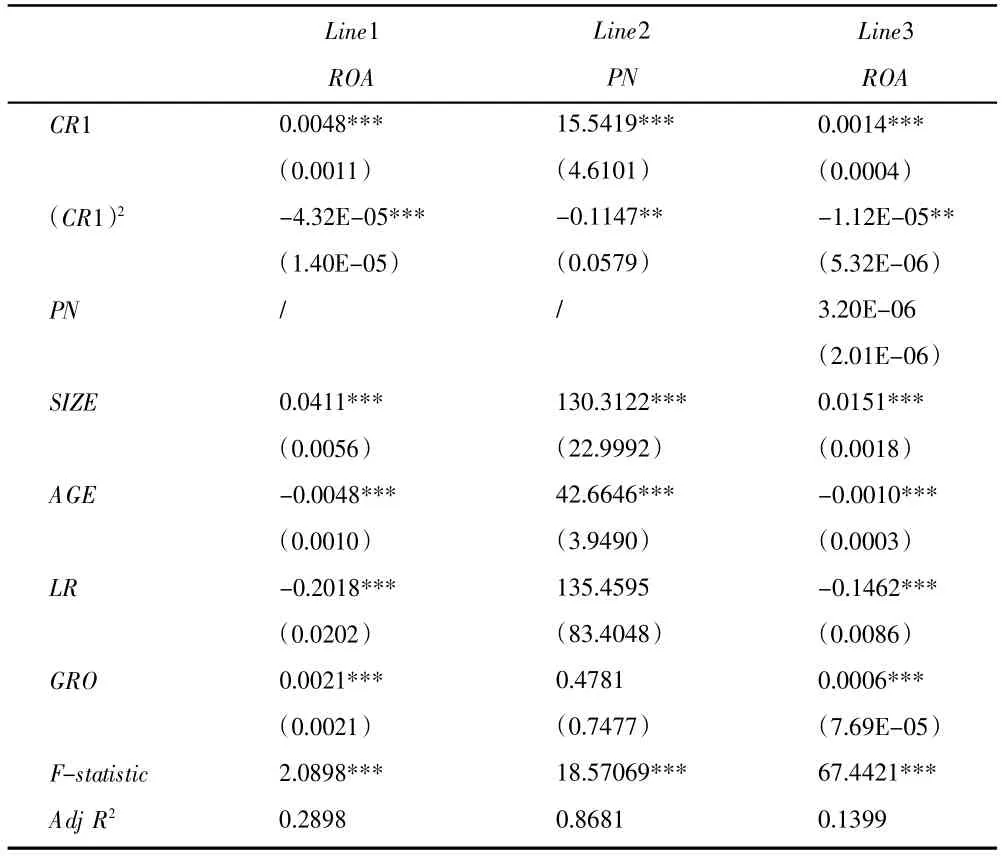

1.重新設定被解釋變量。用總資產(chǎn)凈利潤率(ROA)重新定義企業(yè)績效代替原被解釋變量進行檢驗,結果如表9 所示。

表9 穩(wěn)健性檢驗(1)

從表9 中可以明顯看出結果與原實證結論保持一致,假設1~假設3 仍得到驗證。

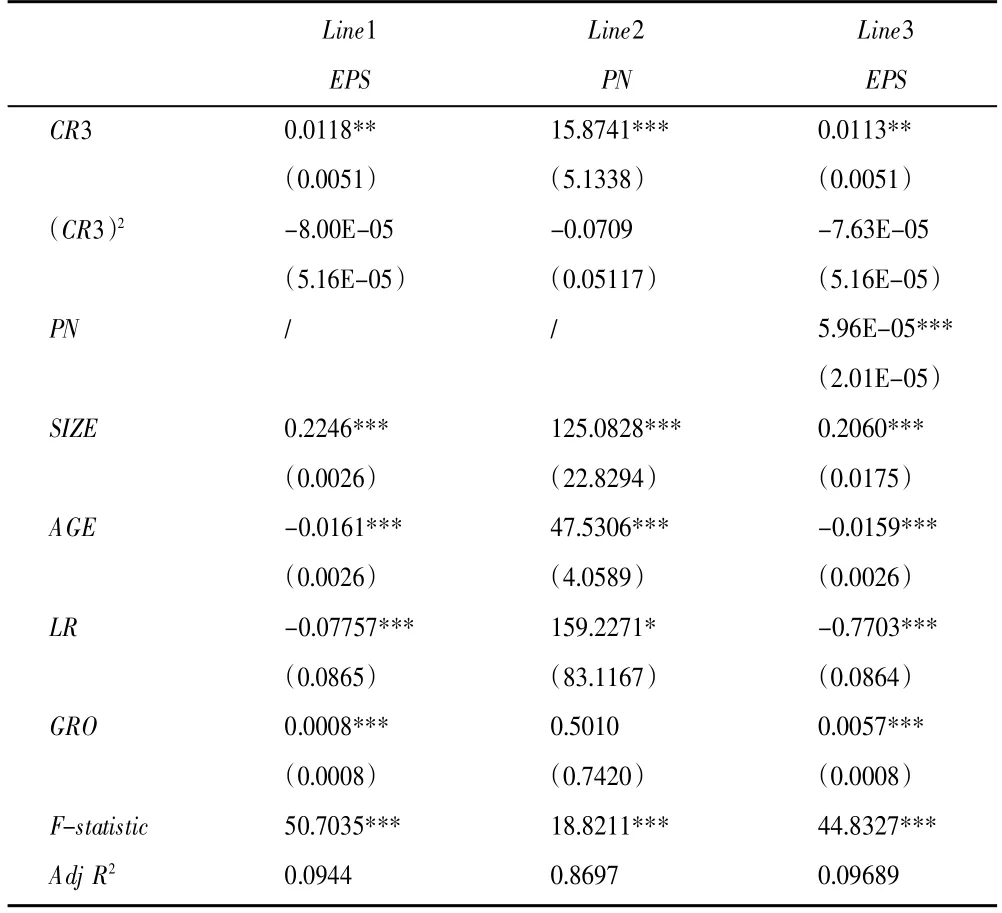

2.重新設定解釋變量。用公司前三大股東的持股比例之和(CR3)替代原自變量重新進行檢驗以證實回歸結果的穩(wěn)健性,結果如表10 所示,與原結果相符,假設1~假設3 仍得到證實,說明原有的實證結論穩(wěn)健。

表10 穩(wěn)健性檢驗(2)

四、結論及建議

(一)研究結論

通過整理自2010—2020 年我國A 股市場中制造業(yè)上市公司的面板數(shù)據(jù),進行實證研究,分析股權集中度對企業(yè)績效的影響,并通過構建中介效應模型,通過固定效應,進一步計量檢驗了企業(yè)創(chuàng)新的中介效應。研究結論如下:

第一,股權集中度與企業(yè)績效之間呈現(xiàn)出“倒U型”的相關關系。

第二,企業(yè)創(chuàng)新在企業(yè)股權分散對企業(yè)績效的促進作用中發(fā)揮了部分中介作用。

第三,企業(yè)股權結構對企業(yè)的創(chuàng)新活動產(chǎn)生了影響。

第四,企業(yè)創(chuàng)新一定程度上能夠促進企業(yè)績效的提高。

針對我國制造業(yè)上市公司而言,上述結論是客觀上符合實際的。由本文數(shù)據(jù)不難看出,我國制造業(yè)上市公司第一大股東往往擁有較大的權益份額,在這樣的企業(yè)組織結構下,大股東的利益與企業(yè)的績效密不可分。股權過度分散,可能出現(xiàn)企業(yè)沒有實際控制人的極端情況,此時企業(yè)的決策將會由于迎合金融市場的需要顯示出短期行為,例如更高的分紅和股票回購,而非加大創(chuàng)新投入來提高綜合競爭力。當企業(yè)的股權適度集中時,各大股東會聚焦于如何提高企業(yè)的績效以實現(xiàn)自己的利益最大化,因而會注重企業(yè)的自主創(chuàng)新能力和創(chuàng)新成果轉化,使企業(yè)具有可持續(xù)盈利性。而當企業(yè)的股權過度集中時,大股東的利益侵占行為可能會降低企業(yè)的創(chuàng)新投入效率,從而影響創(chuàng)新成果轉化。總而言之,無論企業(yè)發(fā)展出“一股獨大”還是出現(xiàn)“股權分散化”趨勢,都不可避免對公司整體創(chuàng)新水平造成損害。經(jīng)過實證檢驗也對上述結果進行了驗證。

(二)相關建議

本文對企業(yè)的股權分散化、創(chuàng)新成果轉化與經(jīng)營績效進行研究,在豐富相關文獻的同時,也對企業(yè)中股權結構的合理性和創(chuàng)新投入決策提供重要的啟示作用。基于此,本文將提供如下建議:

第一,企業(yè)需更加重視股權集中度在經(jīng)營決策和行為管理中的地位及對企業(yè)創(chuàng)新投入的影響,結合企業(yè)實際情況,探尋合理的股權結構。與以往研究不同,實證研究的結果顯示,企業(yè)創(chuàng)新與股權集中度之間表現(xiàn)為“倒U 型”的非線性關系,企業(yè)股權過于集中和過度分散都會導致創(chuàng)新成果的減少,給企業(yè)的績效帶來負面影響。因此,在企業(yè)治理體系中,不應該僅僅關注改善對控股股東的約束機制,同時也應該使企業(yè)保持適當?shù)墓蓹嗉卸龋瑥亩沟闷髽I(yè)避免短期行為,追求長期的良性可持續(xù)發(fā)展。

第二,企業(yè)需重視自主創(chuàng)新成果轉化,高效研發(fā)能夠促進企業(yè)績效的提升,有助于企業(yè)達到既定的戰(zhàn)略目標。注重創(chuàng)新成果轉化要求企業(yè)加強政策落實環(huán)節(jié)的監(jiān)督與反饋,注重投入產(chǎn)出比,確保公司的治理機制發(fā)揮應有的積極作用,達到有效提升公司業(yè)績的治理效果。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54