政府會計制度下高校社會保險費會計核算實務探析

——以H高校為例

2022-10-18 00:26:04閔淑佳

經濟師 2022年10期

●閔淑佳

一、政府會計制度下高校社會保險費會計核算結構設置

2017年10月24日,財政部印發了《政府會計制度——行政事業單位會計科目和報表》的通知(財會〔2017〕25號),自2019年1月1日起施行。政府會計制度下,財務會計采用權責發生制核算基礎,預算會計采用收付實現制核算基礎。核算基礎從“單基礎”向“雙基礎”進行轉變,核算體系從“單維度”向“多維度”進行轉變。應報表編制的需要,政府會計制度要求對所有會計科目(貨幣資金和銀行存款類科目除外)進行項目核算同時為了方便預算會計的生成,社會保險費負債類科目設置了經濟分類核算,這在一定程度上細化了會計核算,便于多途徑統計匯總,同時也增加了核算的難度。

(一)對社會保險費的項目設置

政府會計制度實施以后,負債類科目增設項目核算,項目核算的設置有助于預算會計的生成,也更符合收付實現制下的預算會計所體現出的現金流變化。

項目反映的是一個事項整體的收支情況,H高校在社會保險費的會計核算上項目分為兩種,一種是真正的支出,一種是歸集類支出。對于真正的支出項目,每年會有預算資金的下達,所謂無預算不支出,當產生社會保險費支出時,從相應的預算下達項目支出,例如社保及其他繳費項目的核算。而歸集類支出核算的目的是借貸方數據的對碰,當一項業務完整結束時,該項目正常情況下應不存在余額。H高校社會保險歸集類項目分為兩類,一類是對在職員工的核算例如養老、職業年金、失業、醫療及其他保險歸集項目,一類是對臨時工的核算,例如合同工保險歸集項目。在職員工核算的是在編教職工,臨時工的核算分為很多種,例如,同工同酬、新入職老師、校非編員工、高層次教師以及科研助理等。

(二)對社會保險費的科目核算

政府會計制度實施以后,在社會保險費科目的設置上,較之以前更為精細也更為全面。H高校在應付職工薪酬科目下設置社會保險費二級明細科目,二級科目下設置養老保險、職業年金保險、失業保險、醫療保險、生育保險、大病救助保險、工傷保險,同時在養老保險、職業年金保險、失業保險、基本醫療保險下設置單位和個人保險三級明細分類科目。

(三)對社會保險費的經濟分類核算

政府會計制度實施以后,對社會保險費負債類科目增設經濟分類核算。因社會保險費負債類科目,在會計的核算上需要生成相應的預算會計分錄,而對其增加經濟分類的核算,有助于預算會計的生成,同時也提高了預算會計的準確性。

二、政府會計制度下高校社會保險費會計核算要求

(一)無預算不支出,社會保險費的支出項目要與預算下達項目相一致

H高校每年會在社保繳存及其他項目中下達預算,相應的社會保險費發生支出時,從該項目支出,量入為出收支平衡。有預算才支出,無預算不支出。在職人員社會保險費從社保繳存及其他—在職項目開支,臨時工社會保險費從社保繳存及其他—臨工項目開支,藝術學院外聘教師從藝術學院自有項目社保繳費項目支出。

(二)社會保險費負債類科目應付職工薪酬月末余額應為零

因H高校是省屬高校,當月工資當月發放并于當月繳納社會保險費。所以理論上,當月計提的社會保險費(含單位部分和個人部分)應于當月全額如數上繳國家稅務局,不應有借方或貸方余額。

(三)所有社會保險類項目,如社會保險繳費及其他和歸集類項目,財務與預算項目明細賬不存在差異

任何一個會計憑證,在核算無誤的情況下,應該保證所有涉及的項目財務和預算項目明細賬余額無差異;并且財務盈余和預算盈余報表無差異;財務和預算分錄所涉及的經濟分類核算一致。這在一定程度上有賴于高校財務系統后臺的設置,后臺對于一個科目、項目、經濟分類的設置就類似于撲克牌游戲的設置規則,只有每個人都遵守這個統一規則,會計憑證才能更完整清晰地呈現整個業務事項。例如,其他應付款—暫存款科目,因其資金性質不確定所以不需要做預算分錄。財務系統在后臺對其進行了相關設置,其他應付款—暫存款會計分錄所涉及的項目會在財務和預算項目明細賬中同時核算,所以如果對暫存款科目做預算分錄就會造成預算會計明細賬是財務會計明細賬金額的兩倍,造成錯誤的結果;另外,因暫存款科目不需要做預算分錄,這種往來款性質的資金不屬于納入預算管理的現金流,也就不會對盈余造成影響,所以暫存款科目也就不應該納入計算財務或預算盈余的公式中。

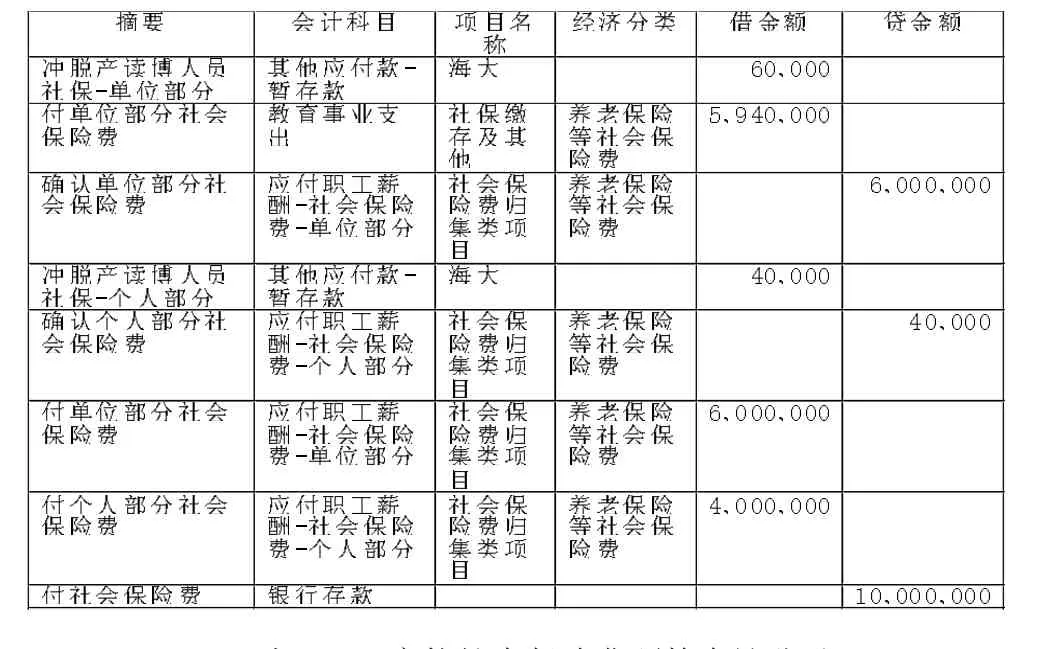

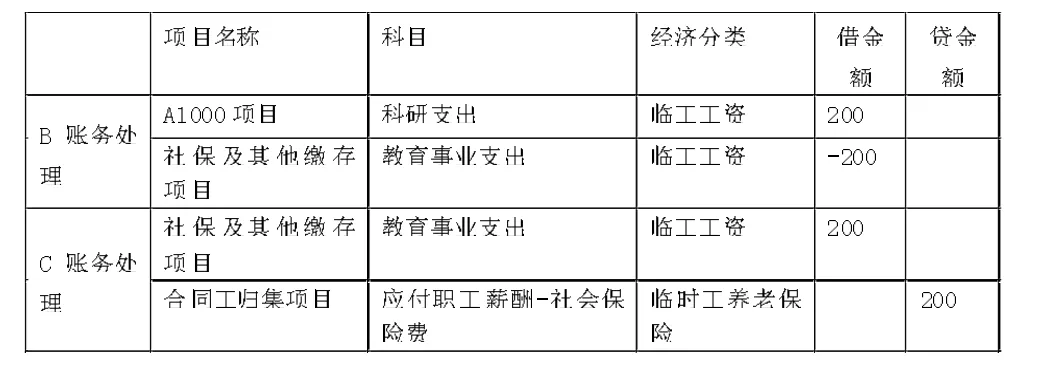

H高校是省屬高水平大學,發展規模日益壯大,每年都有一批教師脫產讀博、離崗創業等,這就需要他們在離校期間通過學校代扣代繳社會保險費。這批教工在學校賬戶繳存社會保險費時,貸方是其他應付款—暫存款科目,不需要做預算分錄。學校為這批教工繳存社會保險費時,沖減其他應付款—暫存款科目借方,不需要做真正的支出。為了正確地核算學校的應付職工薪酬社會保險費支出,沖減的其他應付款—暫存款科目借方金額計入應付職工薪酬社會保險費負債科目貸方。預算會計對應的支出是剔除了這部分人員社會保險費后的支出,是真正從學校有資金流出的支出,這種情況下財務會計的銀行存款和預算會計的資金結存就不相等,而這種不相等的情況是合理的。

表1 H高校社會保險費財務會計分錄

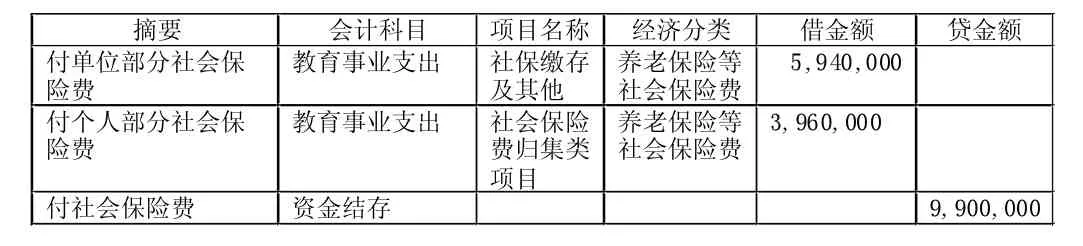

表2 H高校社會保險費預算會計分錄

三、政府會計制度下高校社會保險費會計核算存在的問題及改進措施

(一)社會保險費計提金額與繳存金額不一致

H高校工資數據和社會保險費的繳納由人事處負責,工資的發放和扣稅由財務處負責,并對社會保險費進行相應的會計核算處理。人事處的社會保險費有三個人負責,分別是A、B、C,A負責對在職人員的社會保險費進行計提,B負責臨時工的社會保險費,C負責繳交全校的社會保險費。財務處的社會保險費業務也涉及三名職工,分別為A、B、C三人。A提供數據給財務處A,B提供數據給財務處B,C提供數據給財務處C。因H高校存在新入職員工、離職員工等情況,社會保險費的數據在上旬確定,并在20日左右繳交國家稅務局。而對于下旬新入職教師等計提社會保險費,就存在當月計提數和繳存數據的差異。且H高校的工資,由不同人負責,沒有一個更為先進的人事數據系統,那么就存在數據上的不對稱,也就導致財務處個人部分社會保險費期末余額不為零的現象。基于此,H高校計劃2022年采用新的人事數據系統,對接工資和社會保險費數據。

(二)單位部分社會保險費存在重復計提的現象

社會保險費分為單位部分和個人繳納部分。個人繳納部分在單位每月計提工資時從工資中扣除,單位部分在每月繳納社保時從社會保險費預算下達項目支出。H高校的社會保險費由A、B、C三人負責。A負責對校內在編人員發放工資并計提相應社會保險費,B負責對校內非編人員發放工資并計提相應社會保險費,C負責對全校社會保險費單位部分的支出并向國家稅務局全額繳納社會保險費。

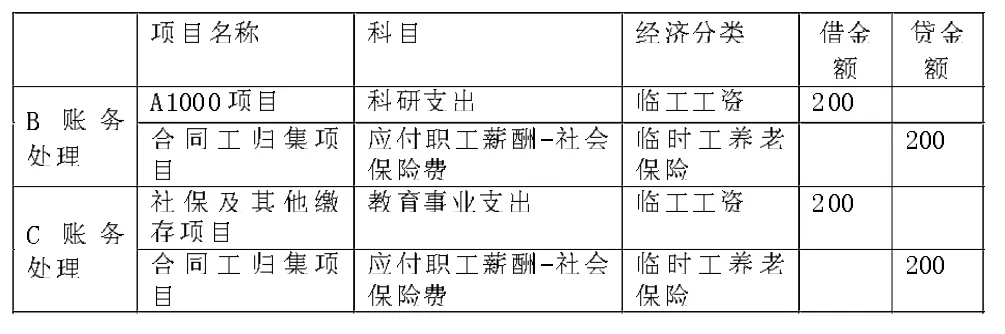

表3 H高校校內非編科研助理社會保險費計提財務會計分錄

因社會保險費業務涉及人員較多,且涉及多項目、科目和經濟分類,賬務復雜多變,故在查賬的過程中發現單位部分的社會保險費計提和繳存數目不一致。在充分地了解社會保險費的整個業務流程后發現,B在對校內非編科研助理發放工資時已經對其單.位繳納部分社會保險費做了相應的支出處理,C對全校教職工的單位部分社會保險費也做了相應的支出,這就存在對這部分人員社會保險費的重復計提。

表4 調整后H高校校內非編科研助理社會保險費計提財務會計分錄

因C負責對全校教職工的單位部分社會保險費進行計提,并匯總個人部分后向國家稅務總局全額繳交稅金。如果剔除校內非編科研助理的單位社會保險費后進行再對其他人員計提單位社會保險費,那么在會計核算的時間方面每次必須等B出賬結束后才能出賬,且要逐一剔除校內非編科研助理的每一項社會保險,不僅費時費力并且容易出錯。因此,考慮由B在賬務處理上進行改進,即B不做相應的應付職工薪酬—社會保險費科目計提,而是對C的社保支出科目進行沖減,這樣的處理方式不僅在賬務上相互銜接,并且簡單易于操作。

表5 H高校在職人員社會保險費會計核算明細表

(三)社會保險費項目的設置上不夠精細

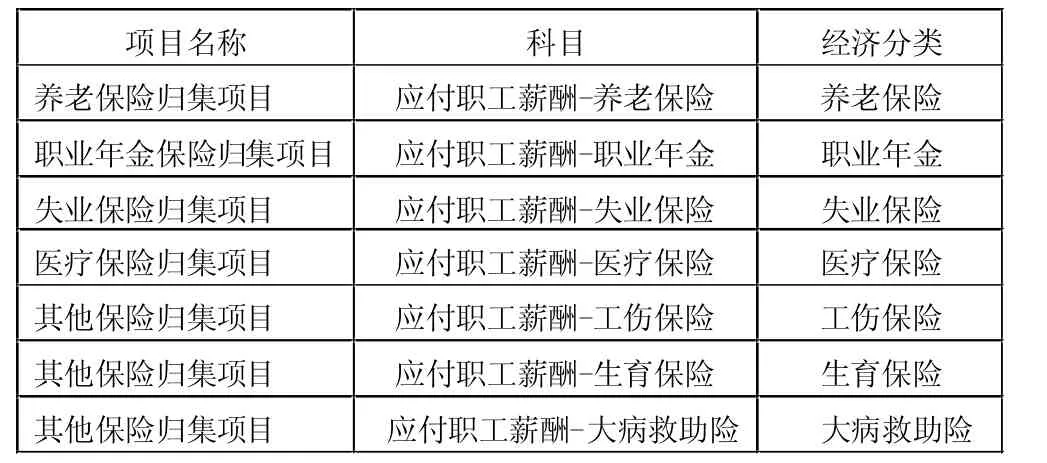

H高校在職人員社會保險費在歸集類項目上有養老、失業、醫療及其他保險歸集項目,而歸集類項目所對應的經濟分類有養老保險繳費、職業年金繳費、醫療保險繳費、失業保險、工傷保險、生育保險、大病統籌。而職業年金作為事業單位在職人員養老保險的補充,在數量上是養老保險的一半,在社會保險費的總額中占據相當大的份額,所以將其劃入其他保險歸集項目或者養老保險歸集項目,都不足以真實準確地反映職業年金的情況。基于以上原因,H高校增設職業年金歸集項目。

(四)社會保險費支出所涉及項目的財務和預算項目賬余額不相等

H高校社會保險費項目有社保繳費及其他—在職、社保繳費及其他—臨工、養老保險歸集項目、職業年金保險歸集項目、失業保險歸集項目、基本醫療保險歸集項目、其他保險歸集項目、合同工保險歸集項目、藝術學院—社保繳費、后勤集團—社保繳費等十余個項目,且社會保險費的計提和繳存涉及六位員工,政府會計制度實施以后賬務處理復雜多變,并且C崗位會計在政府會計實施以后前后有三人輪崗,每年涉及社會保險費項目的分錄就有上萬條之多,年末就存在社會保險費項目財務和預算項目明細賬不相等的情況。

針對上述情況,H高校做了三步驟的改進措施。第一步,清理項目存在的差異。在政府會計制度實施兩年以后,所有的出賬方式基本確定。H高校決定對以往的賬務情況進行梳理。由于社會保險費所涉及的會計核算分錄有數萬條之多,且存在一些后期的調賬處理,即使在財務軟件中通過項目總賬對賬可以看出存在差異的憑證,真正的清理過程依然艱難。綜合考慮,H高校決定借助excel工具來清理差異,首先對調賬的憑證予以還原,然后根據數據透視表的結果,利用vlookup公式進行配對比較,找出差異憑證,再借助財務系統的賬務處理模板進行核算調整,經過一周的努力所有社會保險費項目財務和預算項目賬余額不存在差異。第二步,對社會保險費所涉及的項目、科目和經濟分類進行后臺控制。針對項目,設置允許開支的會計科目和經濟分類以及不允許開支的會計科目和經濟分類。針對會計科目,也做了進一步的細化,通過科目—經濟分類設置,固化了社會保險費會計科目允許開支的經濟分類。第三步,調整社會保險費憑證處理的模板,更改excel模板的公式設置。通過第二步和第三步的格式化設置以后,大大地提高了會計核算的效率和準確率。

H高校在進行第一步驟的項目賬務清理時,發現社會保險類的應付職工薪酬會計科目出現在預算項目明細賬中,而為了核算的方便應付職工薪酬科目做了相應的預算會計分錄。因個人部分社會保險費期末余額不為零,所以社會保險類應付職工薪酬科目在預算項目明細中的借貸方差異不足以完全沖抵,究其原因是社會保險類應付職工薪酬科目后臺設置與實際會計核算不一致。按照政府會計制度的要求應付職工薪酬在計提時不需要做預算分錄,而在實際支付時才需要做預算分錄。但因應付職工薪酬計提時發生了項目之間的變動,所以在實際操作中決定計提時做紅字支出,待繳交國家稅務局時做正數支出予以沖抵,這種處理方式更符合實際業務的需要。H高校發現上述原因后,及時對后臺的相關數據予以更正,也對因此造成的會計核算差異予以調整。并且由點及面地對所有的會計科目進行檢查,避免此類錯誤的再次發生。

(五)社會保險費歸集類項目余額之和與社會保險應付職工薪酬科目的余額之和不相等

前文提到人事處社會保險費計提與繳存數據不一致,所以導致財務處個人部分社會保險費期末有余額,所以社會保險費歸集類項目和社會保險費應付職工薪酬科目也就有余額。社會保險費歸集類項目設置的目的是會計科目借貸方數據的對碰,社會保險費歸集類項目和科目要配對使用,社會保險費會計科目和歸集類項目的余額有其特定的意義。例如,養老保險歸集項目反映的是在職人員養老保險計提和繳存的差異,個人養老保險科目反映的是全校教職工養老保險計提和繳存的差異。總體上,社會保險費歸集類項目和科目之和反映的都是全校教職工的社會保險費,即社會保險費歸集類項目余額之和應等于社會保險應付職工薪酬科目的余額之和。

H高校存在社會保險費歸集類項目和會計科目余額不等的情況,存在兩方面的原因。一方面是社會保險費計提和繳存在會計核算上存在不一致。H高校的人員分為在編人員、新入職教師、高層次、同工同酬、其他非編人員等。例如,對于新入職老師和高層次人才是屬于在職人員還是非編人員,要考慮預算下達的項目還要考慮其人員的構成即將來的人才流向,這就需要同事之間多溝通達成一致,使社會保險費計提和繳存在會計核算上一致。另一方面就是歸集類項目與科目在使用上不匹配,因政府會計制度實施后,會計準則指明了大的方向,但對于細節問題需要單位自行探索決定,所以前期賬務的不確定性導致了一些目前看來不合理賬務的出現。針對以上兩方面的問題,H高校對癥下藥,對項目進行全面梳理,也進行了相應的賬務處理,使社會保險費歸集類項目余額之和與社會保險應付職工薪酬科目的余額之和相等。

四、結論及啟示

本文首先分析了新舊會計制度下會計核算結構的不同,繼而提出政府會計制度下社會保險費會計核算的具體要求,以H高校為例分析政府會計制度下存在的問題以及相應的解決辦法。研究表明新政策的頒布,對社會保險費的會計核算產生較大的影響。其中最為突出的影響是雙重核算方式下的財務和預算賬務的平衡,舊會計制度下只需要核算財務會計也就不存在財務和預算會計的試算平衡,而現有會計制度下的雙重核算要考慮的因素大大增加。政府會計制度下,預算會計可以自動生成,但是一個財務科目只能對應一個預算會計科目,且有些科目不需要生成預算會計,尤其是H高校尚未使用更為先進的人事系統,大量脫產讀博人員更是增加了核算的難度。

結合社會保險費相關業務問題的會計核算來看,政府會計制度雙體系、雙基礎平行核算模式下日常會計核算工作量成倍增加,這就要求會計人員既要熟練掌握新舊會計制度,同時也需要會計人員不斷地加強專業處理能力。平行記賬方式作為新政府會計制度的一大創新舉措,它具有前瞻性、客觀性、全面性等優勢,然而相關會計核算實踐中其往往面臨一些實際操作難題。因此,行政事業單位應該進一步加強人才素質培養,加深其對制度的理解。從社會保險費的會計核算處理案例中得出的最大的啟示,是會計人員不僅要加強會計核算的專業功底,還要對財務系統的后臺控制作用充分的了解。例如,應付職工薪酬科目的核算,后臺的設置與實際業務中會計處理方式的不一致,導致了財務和預算賬務余額的不相等,這就要求會計人員對財務處理系統全面深入的了解,也需要部門科室之間加強溝通和協調。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代企業(2021年2期)2021-07-20 07:57:18

大眾投資指南(2021年35期)2021-02-16 01:06:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57