大數據審計平臺與直播電商規范發展的研究

2022-10-25 03:39:14王紫萌

市場周刊 2022年10期

王紫萌

(南京審計大學會計學院,江蘇 南京 211815)

一、 引言

2016 年以來,隨著數字化轉型和新零售模式的發展,直播電商迅速發展,直播帶貨成為重要的銷售方式,在拉動內需、脫貧攻堅、國貨崛起等方面發揮著重要作用。 2020 年新冠肺炎疫情暴發,在提倡“少接觸”“居家隔離”的環境下,線上購物成為更多人的選擇,直播電商也迎來新的發展浪潮。 根據艾媒咨詢和國家統計局數據,2021 年我國直播電商市場規模達到12012 億元,占網上零售總額約9.18%,占全國商品零售總額約3.05%。 在后疫情時代和數字化轉型背景下,直播電商行業具有巨大潛力,2020年12 月我國網購人數達到7.8 億,直播用戶規模達到6.2 億,直播電商滲透率由2017 年0.27%增長至8.6%。 2021 年“雙十一”期間,直播電商 GMV 達到1318.6 億,較2020 年增長80.9%。 頭部主播李佳琦“雙十一”期間首日預售累計觀看人次達2.48 億,銷售額達到115.4 億元,較上年增長198%。 直播電商已逐漸深入人們的日常生活,成為人們購物的選擇。但是由于缺乏第三方監督,直播電商行業存在的問題也逐漸凸顯。 2021 年 11 月 25 日,商務部對《直播電子商務平臺管理與服務規范》行業標準進行修改完善,對直播行業規范發展提出要求。 審計作為市場經濟自我約束中的重要部分,對行業規范發展起著重要作用。 但傳統審計大多是對上市公司進行審查,直播電商生態系統中大多是個人獨資企業和合伙企業,審計并未深入直播電商行業。 因此,將審計引入直播電商生態系統是十分必要的。 直播電商作為數字化轉型下新興的零售模式,數字化特征明顯,傳統審計無法有效實現對直播電商行業的審計。大數據審計運用云計算、區塊鏈等技術可以有效提高對直播電商行業的審計效率和質量,在事前、事中和事后對直播電商行業實行全流程監督,引導直播電商行業規范日常經營活動,及時發現問題并促進問題解決,推動直播電商行業規范發展,進一步釋放內需,促進以國內大循環為主體的新發展格局的構建。

二、 直播電商行業的發展現狀

直播電商是將直播與電商相結合的一種營銷方式,其基于互聯網,運用即時視頻、音頻等技術,由主播與觀眾進行實時互動,向觀眾推薦產品,從而帶動貨物銷售。 李源和李靜認為直播電商是視頻傳播與電商行業的深度融合[1]。 2016 年淘寶和京東先后成立直播平臺,推出直播業務,直播電商就此開始。2016~2018 年是直播電商的探索期,這一階段直播電商積累發展經驗并不斷進行推廣。 2019 年至今,隨著現象級頭部主播的出現和新冠肺炎疫情的影響,直播電商進入爆發期。 中國直播電商初期的市場規模僅有190 億元,2021 年中國直播電商的市場規模已突破萬億,是2017 年市場直播電商初期市場規模的63 倍。 同時,直播電商行業市場規模在商品零售總額中的比重也逐年增高,由2017 年的0.06%增長至2021 年的3.05%。 (圖1)

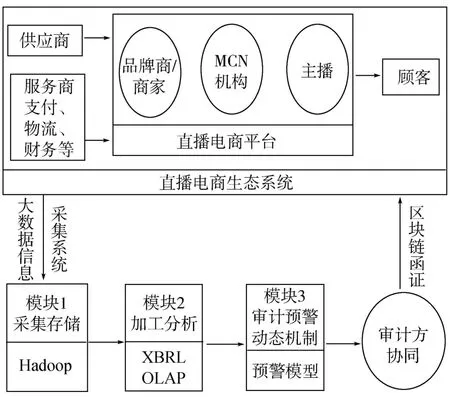

隨著直播電商行業的不斷發展和逐漸成熟,直播電商生態系統逐漸豐富和完善。 直播電商聯系著供應端和消費端,供應商、品牌商、直播平臺、作為中介方的多渠道網絡MCN 機構、消費者、政府等共同構成了直播電商的生態系統。 隨著直播電商的發展,直播電商生態系統中各部分職能逐漸細化,各司其職,相互配合。 直播電商系統是動態變化的,隨著商業模式的不斷改變和創新,直播電商平臺生態系統也會相應發生改變。

三、 直播電商行業引入大數據審計平臺的必要性

(一)規范財務

直播電商行業雖然發展勢頭快,但出現時間晚。直播分為商家自播和達人主播,自播商家有些是上市公司,具有專業財務團隊。 但大部分直播商家規模小,并沒有專業的財務人員進行賬務處理和財務管理。 達人主播通常由MCN 機構管理。 由于直播行業興起時間較短,MCN 機構成立的時間也并不長,較早成立的MCN 機構謙尋文化成立于2017 年。因此MCN 機構通常也缺少專業的財務團隊和一定的財務會計基礎。 由于缺少專業的財務人員,商家和MCN 機構對發生的業務難以按照會計準則的要求準確系統地入賬,即便尋找代理記賬,由于自身缺乏專業財務人員,也難以察覺賬務中的漏洞和問題。由此造成這部分商家和MCN 機構賬務混亂,財務不清,難以對財務進行規劃和管理。 直播電商行業引入審計一方面以審計人員專業的理論知識和方法輔助直播電商行業的個人獨資企業依法依規記賬,理清賬目。 另一方面倒逼直播電商行業積極吸納專業財務人員,按照會計準則的要求對企業經營活動進行核算和監督。

(二)提高數據真實性

直播電商行業流量為王,擁有更高的流量就意味著更多的商家合作和更高比例的傭金。 但是,隨著直播電商行業的不斷發展,“馬太效應”愈發明顯,整個行業強者愈強。 根據艾媒咨詢數據,2019年中國直播電商行業主播中,頭部主播占比僅有2.1%,但頭部主播影響力大,帶貨能力強,是商家首要選擇的合作對象。 因此占比極小的頭部主播卻囊括了大部分的帶貨份額。 肩腰部主播為了提升人氣,獲得更多資源便會購買流量,進行數據造假。 進行數據造假的方法主要有流量刷單和銷量刷單。 流量刷單主要是購買粉絲量和觀看量,以獲得商家的青睞,銷量刷單是購買后退款或者真實下單來偽造銷售額。 數據造假一方面誤導商家使其做出錯誤的投放決定,另一方面造成直播電商行業的虛假繁榮,不利于整個行業健康發展。 直播行業數據造假問題盛行,郭文偉和王晶晶認為直播電商數據造假源于缺少第三方的監督[2]。 審計作為直播電商行業外的第三方,具有獨立性和客觀性,并對經濟行為具有監督的作用,將審計引入直播電商行業,可以對直播電商的交易數據、銷售量、銷售額、粉絲量等進行審查,識別是否存在惡意流量刷單和銷售刷單行為,及時發現交易數據虛高或者隱匿,提高交易數據的準確性。

(三)促進直播電商行業依法納稅

近年來,直播電商行業部分主播未依法納稅,在社會上引起軒然大波。 網絡主播社會知名度較高,影響范圍較廣,薪酬不菲,偷逃稅數額巨大,其偷漏稅行為減少國家稅收,影響社會公平,給全社會帶來了惡劣影響。 主播和其所在的MCN 機構通常采取開設個人獨資企業的方法來逃避納稅,將個人所得計入獨資企業所得,以較低的納稅率納稅,隱匿個人收入,減少納稅額。 這種情況下,獨資企業并沒有發生實際的經營業務卻有現金流收入和支出,并不符合商業邏輯。 2021 年9 月國家稅務總局辦公廳發出通知,要求輔導網絡主播設立的個人獨資企業依法依規建賬,采用查賬征收的方式申報納稅。 審計介入直播電商行業,可以及時發現個人獨資企業或合伙企業的交易是否具有商業實質,金額是否合理,交易是否為必要發生,是否符合商業邏輯。 并及時與被審計單位進行溝通,督促整改,為稅務部門提供審計信息,以規范直播電商生態系統中企業和個人依法申報納稅。

四、 直播電商大數據審計平臺的構建(圖2)

圖2 直播電商大數據審計平臺運行框架

(一)數據采集與存儲

陳旭等認為數據的真實性和可靠性是實現高效審計的基礎[3]。 直播電商是數字經濟的一種,其交易全部在線上完成,并且交易數量巨大,因此對直播電商的審計面臨著巨大的樣本量。 魯清仿和梁子慧提出由于技術限制,傳統審計通常采用抽樣的方式,以樣本分析總體[4]。 隨著科學技術的發展,大數據審計可以突破傳統審計的限制,對海量信息進行收集和存儲。 在數據采集與存儲階段,建立大數據信息采集系統,對大量與直播電商相關的信息進行采集存儲。 一方面,運用大數據信息采集系統將被審計單位的信息上傳至大數據審計平臺,包括被審計單位的財務信息和非財務信息。 另一方面,打通銀行系統、政府監管部門、MCN 機構及主播成立的合伙企業和個人獨資企業、消費者、物流系統等電商行業生態系統內部各主體,大數據審計平臺經授權后可查看與直播電商交易有關的各主體相關業務信息。 數據采集的同時大數據審計平臺對信息自動進行分類,剔除掉重復、不完整和錯誤的信息。 數據存儲方面,應用 Hadoop 軟件。 Hadoop 是一個能夠對大量數據進行分布式處理的軟件框架,其能夠對大量信息進行存儲,對數據處理高效可靠。 因此,在完成數據采集后,大數據審計平臺運用Hadoop 對直播電商海量信息進行存儲。

(二)數據加工與分析

鄭石橋認為大數據時代信息具有碎片化的特征,審計人員應將碎片拼接,進行職業判斷[5]。 因此數據完成采集和存儲后,需要對直播電商生態系統中的海量數據進行加工和分析。 此階段需要對已收集的大量數據進行統計分析、深度挖掘和學習。張敏認為,大數據審計模式下,審計信息是多維的[6]。 XBRL 是一種廣泛應用于經濟活動中的標記語言,對信息的處理快速、準確,有助于將非結構、半結構數據轉換成結構化數據。 聯機分析處理OLAP軟件技術可以從多維度、多層級對數據進行分析,審計人員可以快速從多角度獲取數據,對數據進行動態分析。 直播電商生態系統涉及供應鏈各個方面,交易的發生會與多方存在特定關系,運用XBRL 和OLAP 技術能夠迅速、準確、高效地對這些特定關系進行分析總結,并能夠根據審計人員的需要進行數據多維度動態變換,極大地提高了審計人員的審計效率和準確性。

(三)數據審核與預警

數據加工與分析階段通過對歷史數據的挖掘和學習,分析出數據間的關聯關系。 接著要對已分析的歷史數據進行審核。 通常而言,大部分歷史數據均符合標準,但會存在少部分離群值較大的數據,大數據審計平臺需要對這部分異常數據進行進一步分析,核查其出現的原因及影響。 審核完成后自動形成電商行業審核預警動態機制,在以后的審計過程中,一旦出現距離標準值較遠的異常數據,大數據審計平臺則發出預警,提醒審計人員和審計機構提高警惕,重點對這部分數據所涉及的業務進行審計,加大對該部分業務審計證據的搜尋力度,以降低審計失敗的風險。

(四)區塊鏈函證

函證是審計工作中重要的審計程序,區塊鏈函證是大數據審計平臺的最后一步,同時也是大數據審計平臺完成閉環的重要一步。 傳統審計中,由于技術限制,函證的收回率較低并且存在較大的舞弊風險。 區塊鏈具有可追溯、不可篡改的特點,將區塊鏈技術應用于函證程序可有效克服傳統審計函證程序中存在的問題。 直播電商大數據審計平臺將整個生態系統納入大數據審計平臺中,打通直播電商與生態系統內各主體間數據壁壘,同時運用區塊鏈技術進行函證,節省了發函回函的往來時間,提高了函證內容的真實性和準確性,同時也提高了函證的回函率。 由區塊鏈函證取得的信息將作為原始數據,在大數據審計平臺中完成采集與存儲、加工與分析、審核與預警的審計流程,從而使大數據審計平臺完成閉環。