農產品增值稅進項稅額核定扣除改進研究

2022-10-30 03:29:38陳孫策

中國鄉鎮企業會計 2022年10期

陳孫策

一、農產品的定義范圍

關于農產品范圍的界定,可以追溯到財政部、國家稅務總局發布的《農業產品征稅范圍注釋(財稅字[1995]52號)》(以下簡稱注釋),在印發《注釋》的相關通知中,引用到了《中華人民共和國增值稅暫行條例》第十六條所列免稅項目的第一項中對于“農業生產者銷售的自產農業產品”的說明,是指“直接從事植物的種植、收割和動物的飼養、捕撈的單位個人銷售的注釋所列的自產農業產品…”,《注釋》中則做出了更為統一、詳細的界定,“農業產品是指種植業、養殖業、林業、牧業、水產業生產的各種植物、動物的初級產品”。自此以后,我國稅務機關對于農產品的范圍參照此《注釋》執行,原各地國家稅務局自行制定的農業產品范圍規定廢止。

二、農產品現行增值稅抵扣政策

自2006年我國取消農業稅之后,為了扶持三農事業發展,我國對農產品的銷售一直采取免稅政策,因此農業生產者在銷售時無需開票,而作為一般納稅人的收購企業因為無法取得進項抵扣憑證,導致納稅鏈條斷裂。基于以上情況,我國現行的增值稅稅制中,關于農產品增值稅抵扣規定了兩種抵扣形式:“憑票抵扣”以及“核定扣除”。

本文所探討的“核定扣除”,指從事農產品加工業的納稅人,在計算當期允許抵扣的增值稅時,不再使用自行開具的增值稅扣稅憑證來抵扣進項稅額(如農產品采購發票、海關進口增值稅專用繳款書),而是在其加工的產成品完成銷售后,通過其銷售數量對應的耗用農產品原材料的數量或是對應的購進成本來計算當期允許抵扣的進項稅額。

2012年財政部、國家稅務總局發布了《關于在部分行業試行農產品增值稅進項稅額核定扣除辦法的通知》(財稅[2012]38號),拉開了農產品核定扣除稅制的大幕,核定扣除法的施行,在避免因采購農產品而造成的長期留抵,高征抵扣方面的問題上取得了一定的成效。該通知中的《農產品增值稅進項稅額核定扣除試點實施辦法》中,詳細規定了三種計算農產品增值稅進項稅額的辦法:一、投入產出法,二、成本法,三、參照法。

參照法本質上仍然是采用投入產出法或成本法,主要是適用于新辦農產品加工業的納稅人,允許其參照其所處行業的平均標準來計算農產品進項稅額,故不再作詳細闡述,下文將詳細說明前兩種方法。

(一)投入產出法

該方法是通過多項指標計算得出當期允許抵扣的農產品增值稅稅額,基本計算公式為:

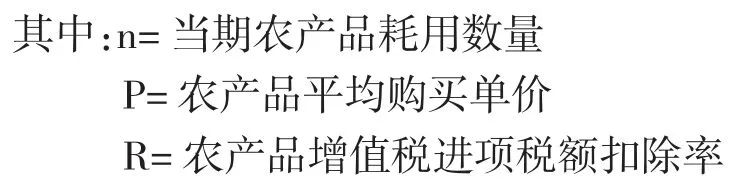

當期允許抵扣農產品增值稅進項稅額=n*P*R/(1+R)

1.優點分析

其中,農產品的耗用數量(n)是通過當期銷售貨物數量與農產品單耗數量相乘得到,關于農產品單耗數量的確定,根據財稅[2012]38號文件,其標準可以由省級稅務機關參照國家或行業標準來進行確定,并公布實施。由于標準統一,對于生產環節相對簡單、原材料相對單一的加工業,起到了簡化計算的效果。此外,統一的單耗扣除標準,也有助于行業內的稅收公平,提升該行業的稅收遵從度。

2.缺點分析

但此類方法也存在一定的局限性,農產品平均購買單價(P)=(期初庫存農產品數量×期初平均買價+當期購進農產品數量×當期買價)/(期初庫存農產品數量+當期購進農產品數量),由計算公式可見,該指標無法由稅務機關核定,只能受市場影響的指標,企業掌握了計算該項指標的主動權,出于調節稅負成本的考慮,企業存在通過調節該計算公式中的當期買價來影響可抵扣的增值稅。此外,“農產品平均購買單價”的計算方法,為月末一次加權平均法,這種計算方法在核算上較為簡單,有利于簡化計算工作。然而作為農產品加工企業,其購買的初級農產品往往具有特殊性,諸如保質期較短,易腐爛變質等,諸如水果、奶等。因此企業更傾向于采用先進先出法進行核算其存貨的收發。農產品受到自然氣候、市場因素影響,其價格波動往往頻繁波動,體現在企業不同時期收購的農產品價格差異較大,月末一次加權平均法由于計算方式的原因,不如先進先出法有利于農產品存貨的日常管理與控制。因此在計算核定抵扣進項稅額時,月末一次加權平均法則很有可能會導致當期銷項稅額與實際消耗農產品可抵扣進項稅額不匹配,不足以體現銷項稅額與其可抵扣的進項稅額之間的對應關系。

3.改進分析

本文通過一則案例來進行說明:

例:山東省Y市某果汁飲料加工企業生產以蘋果為原料的果汁,其果汁加工能力和生產規模位居國內外同行業的前列,近兩年因疫情影響導致出口數量減少。為幫扶企業解決發展難題,當地稅務局對其進行考察,最終山東省稅務部門將果汁制造業納入了農產品進項稅額核定扣除的試點范圍之中。2022年3月購進及結存原料情況如下:3日購進450噸,2.1元/公斤;10日購進900噸,2.3元/公斤;15日購進850噸,2.4元/公斤;20日購進930噸,2.8元/公斤,本月月末結余160噸(單價中未包含運費、入庫前挑選費等)。

4月購進原料及結存情況:5日購進800噸,2.5元/公斤;10日購進1700噸,2.3元/公斤;20日購進950噸,2.2元/公斤。

假設3月份沒有進行銷售,4月份果汁飲料的銷售數量為2500噸,銷售額為2000萬元,且蘋果飲料的單耗標準為1.3,試分析4月份可抵扣進項稅額:

如按“平均購買單價”計算,計算過程如下:

月初平均購買單價=(450000*2.1+900000*2.3+850000*2.4+930000*2.8)/(450000+900000+850000+930000)=2.447元/公斤

本月平均購買單價=(1600000*2.447+800000*2.5+1700000*2.3+950000*2.2)/(1600000+800000+1700000+950000)=2.359元/公斤(注:1600000*2.447為上月結轉至本月存貨金額)

4月份核定抵扣進項稅額計算:250000*1.3*2.359*10%/(1+10%)=697105.6元。

如按“先進先出法”計算該月可抵扣進項稅額:

首先需計算銷售2500噸果汁消耗的原料數量=2500000*1.3=3250000公斤,即3250噸;

耗用的原料的采購成本=(450000*2.1+900000*2.3+850000*2.4+1050000*2.8)=7659000元;因此在先進先出法下核算的核定抵扣進項稅額=7659000*10%/(1+10%)=726818.2元

由上述計算可見,企業日常核算采用的先進先出法計算出的核定扣除金額比規定的月末一次加權平均法有一定差異:726818.2-697105.6=29712.56元,月末一次加權平均法核算出的進項稅額高出先進先出法核算的進項稅額29712.56元,偏差約為4.26%(29712.56/697105.6),企業的稅負明顯上升。

農產品受市場行情因素影響較明顯,4月份原料蘋果的行情持續走低,導致該月計算出的農產品平均購買單價環比上月降低,相應的生產果汁所耗用的原材料成本也在下降,一系列因素最終使得計算出的核定抵扣進項稅額下降。

但本例中采用先進先出法核算時,由于其4月份銷售的果汁所耗用的原材料為3月份購入,因3月份原料蘋果行情上漲,導致其原材料成本上升,從而使得其生產的果汁成本上升,計算出的可抵扣進項稅額相對較高。

(二)成本法

與投入產出法需參照國家標準或行業標準不同,在運用成本法計算應納稅額時,需要依據納稅人的相關會計數據,來進行計算其所耗用農產品的外購金額占生產成本的比例,具體計算方式如下:

當期允許抵扣農產品增值稅進項稅額=C*I*R/(1+R)

其中:C=當期主營業務成本

I=農產品耗用率

R=農產品增值稅進項稅額扣除率

1.優點分析

計算農產品耗用率(I)時,需要用到上年投入生產的農產品外購金額,除以上一年的生產成本,即農產品耗用率(I)=上年投入生產的農產品外購金額/上年生產成本。相對于投入產出法,該方法通過直接確定可抵扣的農產品金額,從而避免了企業通過調節購進金額來調節應納稅額的漏洞。

此外,該方法也可以避免投入產出法在應用于耗用多種原材料的加工業計算繁瑣、重復的影響,因為該方法是利用企業當期主營業務成本進行計算,避免了采用投入產出法時產生的大量核算工作。同時,農產品耗用率(I)的計算方式決定了,該指標可以隨著上年生產成本的變動而發生變動,計算出的比率更符合企業自身的實際情況。

2.缺點分析

成本法在應用時也具有一定的局限性,首先計算農產品耗用率(I)需要依托于企業良好的核算水平,農產品耗用率(I)直接關系到利用成本法計算出的進行稅額準確與否。

同時,農產品耗用率(I)是利用前一年的財務數據來進行計算,企業在計算當期應納稅額時,一旦出現重大經營變故,或原材料的成本價格出現波動時,計算出的比率與企業經營實際情況會有較大出入。

主營業務成本(C)是會計數據,可能會因為稅會差異,導致可抵扣進項稅額變小,不利于統一稅收口徑。

3.改進分析

本文通過以下案例來進行說明:

案例1:

山東省W市某乳制品企業2020共銷售14萬噸常溫酸奶,主營業務成本為84000萬元,農產品耗用率為76%,原奶單耗標準為1.07,原奶的平均購買單價為3900元每噸。受飼料成本上漲等因素,原奶在2020年第四季度迎來新一輪漲價,由3900元每噸上漲至4260元每噸,漲幅約9%,繼而導致生產成本攀升。2021年1月該乳制品企業主營業務成本8400萬元,原乳購買單價4260元每噸。

根據成本法,計算可抵扣進項稅額(76%為上年農產品平均耗用率):

8400*76%*10%/(1+10%)=580.36萬元

如果根據當期耗用農產品實際成本計算:

8400*76%*(1+9%)*10%/(1+10%)=632.60萬元

通過以上兩種計算可見,采用上年農產品平均耗用率計算出的可抵扣進項稅額,與根據當期實際耗用農產品成本計算出的結果產生了較大差額。

農產品本身具有價格波動大的特點,如本案例中的乳制品企業,生產常溫酸奶的原料——原奶,自2010年三聚氰胺事件以后,受供給側影響原奶價格漲幅較大,前后共經歷了三輪漲價,2020年第四季度達到了第三輪漲價,并達到了高點,在2021年度計算可抵扣進項稅額時采用了上年平均耗用率,以年為劃分單位,體現出的價格波動過于劇烈,使得計算出的可抵扣進項稅額明顯偏低,企業負擔加重。

為了避免以上一年度財務數據計算農產品耗用率帶來的無法避免價格波動的問題,可以依據現行《增值稅暫行條例》,將成本法中的“上一年度平均耗用率”,調整為“上一納稅期限平均耗用率”,農產品價格在季度之間的波動顯著小于年度之間價格波動,以此來對進項稅額核定扣除進項改進,可以避免計算可抵扣進項稅額時差額過大,企業負擔過重的問題。

案例2:

山東省J市某乳制品企業2021共銷售14萬噸常溫純牛奶,當期的主營業務成本為7000萬元,農產品的耗用率為75%,原奶的單耗標準為1.06,原奶平均購買單價為4200元每噸。此外,企業還通過當地相關部門向該地鄉鎮希望小學捐贈0.6噸牛奶,成本為1.2萬元。

該乳制品企業2021年進項稅額計算如下:

7000*75%*10%/(1+10%)=477.27元

在計算可抵扣進項稅額時,主營業務成本(C)是根據企業財務數據得出,在針對捐贈這一事項時,并未將該0.6噸牛奶的成本核算在其中,因捐贈事項并不符合收入準則,會計并不認可為一項銷售行為。但在現行稅法口徑中,該捐贈行為屬于視同銷售的事項,與一般銷售業務別無二致。通過將視同銷售業務的捐贈行為的成本納入主營業務成本核算中,可以得出:

(7000+1.2)*75%*10%/(1+10%)=477.35元

通過以上計算可見,未將捐贈事項的成本納入主營業務成本(C)計算時,進項稅額低于將捐贈成本納入其中計算出的結果,導致企業當期實際應抵扣進項稅額的較少。現行相關規定中,主營業務成本仍采用會計口徑進行計算,使得企業可抵扣范圍縮小,可抵扣金額降低,建議在后續相關規定中對此進行修改,統一使用稅法口徑進行計算,有助于企業減輕稅負。

三、結語

在現行農產品進項稅額抵扣政策中,針對投入產出法中的不足,可以采用會計核算發出存貨方法中的先進先出法替代月末一次加權平均法進行改進,以期更符合企業生產實際情況。針對成本法難以克服農產品原材料價格波動頻繁的缺點,可采用上一“納稅期”的農產品耗用率來替代上一“年度”的農產品耗用率,以避免以上問題的出現。此外,在核算主營業務成本(C)時,可以統一按照稅法口徑計算,將增值稅規定中的視同銷售行為的成本也核算進其中,有助于達到減輕稅負的效果。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21