客戶集中度對公司盈余質量的影響研究

2022-10-30 03:29:38殷紅

中國鄉鎮企業會計 2022年10期

殷 紅

一、引言

作為公司重要的外部利益相關者,客戶對公司的生產經營具有重要影響。客戶的財務狀況、經營狀況和客戶群的集中程度對公司的經營業績、經營風險、盈余持續性以及權益資本成本都具有顯著影響(Patatoukas,2012;唐躍軍,2009;程敏英等,2019)。當客戶對公司的未來前景看好時,往往會增加關系專用性投資。那么,公司是否會通過機會主義盈余管理行為調高利潤以應對客戶尤其是大客戶的預期呢?這是本文試圖回答的問題。

本文以2008-2019年滬深A股上市公司作為研究對象,實證檢驗了公司的客戶集中度對公司盈余質量的影響。對于公司盈余質量,本文以應計盈余管理程度和真實盈余管理程度來衡量。研究發現,客戶集中度較高的公司應計盈余管理程度較高。進一步地,本文將全部樣本劃分為向上盈余管理組和向下盈余管理組。分組回歸結果表明,客戶集中度對公司應計盈余管理的影響主要存在于向上盈余管理組,也就是說,高客戶集中度的公司主要通過應計項目向上調節盈余。此外,本文還探討了客戶集中度對公司真實盈余管理的影響。研究結果表明,客戶集中度對公司真實盈余管理具有顯著的正向影響,公司客戶集中度越高,真實盈余管理水平越高。客戶集中度與公司應計盈余管理和真實盈余管理之間的關系主要存在于非“四大”審計的上市公司。國際“四大”能夠有效識別和抑制高集中度的公司的機會主義盈余管理行為。本文的研究結論對于投資者甄別潛在的投資對象和監管部門加強上市公司信息披露監管具有一定的現實意義。

二、理論分析與假設提出

隨著我國經濟發展進入“新常態”,市場競爭加劇,公司面臨的困難和挑戰增加。在不確定的環境下,公司對客戶尤其是大客戶的依賴增加。大客戶對公司的生產經營具有舉足輕重的影響。大客戶的存在能夠穩定公司供應鏈。大客戶與公司聯合投資,能夠提高公司的存貨管理效率,加快應收賬款回收速度,降低廣告費用,提高公司業績(Patatoukas,2012)。一旦大客戶流失,公司前期的關系專用性投資將失去價值,面臨較高的轉換成本和流動性風險,造成大量的壞賬呆賬,甚至陷入財務困境。此外,客戶資源往往被視為公司業績表現的一個重要信號。擁有重要客戶資源的公司一般會被認為具有良好的業績表現和前景,能夠獲得更多的銀行信貸、更低的權益資本成本(陳峻等,2015)。

為了迎合客戶對公司未來良好前景的預期,公司可能會采用機會主義盈余管理行為以調高盈余。Raman和Shahrur(2008)的研究表明公司關系專用性投資越多,應計盈余管理水平越高。當公司的客戶集中度較高時,對大客戶的依賴程度較高。雙方相互的關系專用性投資越多。關系專用性投資具有特定用途和不可逆性,一旦客戶轉向其他公司,雙方的關系專用性投資都將失去價值。因此,公司及其客戶都會非常關注對方的財務狀況。為了激勵客戶增加關系專用性投資,公司可能會運用會計方法操縱非正常應計項目,或者安排真實的交易活動即真實盈余管理活動來粉飾公司業績,以誤導客戶對其經營業績的理解。因此,本文預期公司的客戶集中度與盈余質量顯著負相關。

基于此,本文提出如下假設:

假設H1:公司的客戶集中度越高,盈余管理程度越高,盈余質量越低。

三、研究設計

(一)變量定義與模型構建

為了檢驗前文假設,本文構建如下模型:

本文的被解釋變量是公司盈余質量(EQi,t),以公司應計盈余管理程度(DAi,t)和真實盈余管理程度(REMi,t)來衡量。本文的解釋變量是客戶集中度(CCi,t),以公司前五大客戶營業收入所占比重來衡量。借鑒以往研究,本文選取以下反映公司層面基本特征、公司治理和審計師特征的變量作為控制變量:公司規模(Sizei,t)、財務杠桿(Levi,t)、盈利能力(Roai,t)、賬面市值比(BMi,t)、應收賬款比重(Reci,t)、存貨比重(Invi,t)、成長性(Growthi,t)、是否虧損(Lossi,t)、經營現金流(Cffoi,t)、公司當年是否發生并購(M&Ai,t)、審計師是否國際“四大”(Big4i,t)以及審計師任期(Tenurei,t)。為了控制年份和行業固定效應,本文在模型中加入了年份和行業虛擬變量。

(二)數據來源與樣本篩選

本文以2008-2019年A股上市公司作為研究對象,對初始樣本進行了以下篩選:(1)剔除金融業上市公司;(2)剔除ST公司和*ST公司;(3)剔除當年上市公司樣本;(4)剔除數據缺失的樣本公司,最終樣本為16719個觀測值。本文的所有數據來源于國泰安數據庫。主要連續變量在1%和99%的水平上進行了Winsorize處理。

四、實證結果分析

(一)描述性統計

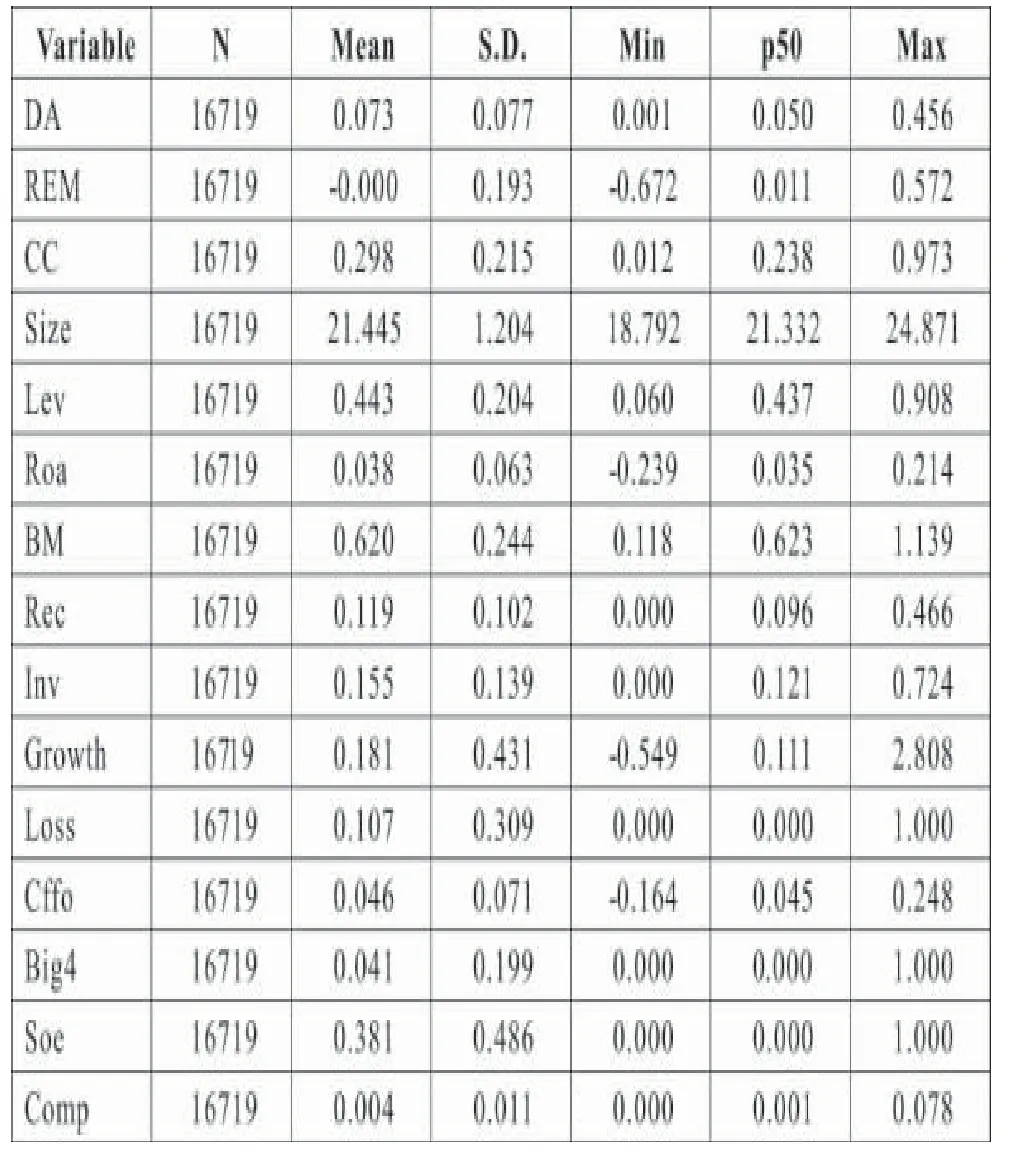

表1報告了主要變量的描述性統計結果。由該表可見,DA的均值為0.073,標準差為0.077,REM的最小值為-0.672,最大值為0.572,說明上市公司盈余管理程度存在一定的差異。CC的均值為0.298,這意味著樣本公司向前五大客戶銷售的收入占全部收入的29.8%。CC的最小值為0.012,最大值為0.973,這說明樣本公司對大客戶的依賴程度存在較大差異,部分樣本公司過度依賴大客戶,經營風險較大。

表1 主要變量的描述性統計

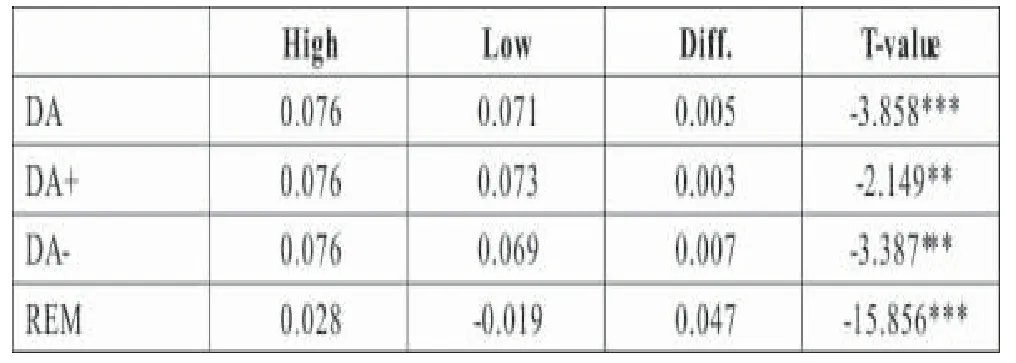

為了檢驗不同客戶集中度的公司盈余質量的差異,本文將樣本公司按照客戶集中度的均值劃分為高集中度公司與低集中度公司,進行均值差異的t檢驗,結果如表2所示。高集中度的公司的應計盈余管理與真實盈余管理均在1%的水平上顯著大于低集中度的公司,假設H1初步得到驗證。

表2 單變量檢驗

(二)多元回歸結果

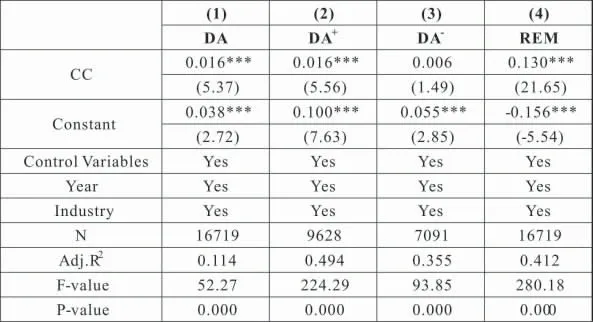

表3報告了客戶集中度對公司盈余質量的多元回歸結果。其中,列(1)-(3)以公司應計盈余管理為被解釋變量,列(1)是針對全樣本的回歸結果,列(2)和(3)按照樣本公司盈余管理方向將全部樣本劃分為向上盈余管理組(DA+)和向下盈余管理組(DA-)。列(4)是以公司真實盈余管理作為被解釋變量。由該表可見,列(1)和(2)中CC的系數在1%的水平上顯著為正,列(3)中CC的系數不顯著,說明客戶集中度較高的公司傾向于通過應計項目調增利潤。列(4)中CC的系數顯著為負,說明高集中度的公司的真實盈余管理程度較高,盈余質量較低,假設H1得到驗證。

表3 客戶集中度、應計盈余管理與真實盈余管理

(三)進一步研究

已有研究表明,審計師規模對公司盈余質量具有顯著影響。當面臨法律訴訟時,大所因為聲譽受損,失去的更多,因此,大所更有動力提供高質量的審計服務(Palmrose,1988)。考慮到審計師規模對客戶集中度與公司盈余質量之間的關系可能產生的影響,本文將樣本公司按照審計師是否國際“四大”劃分為兩組:“四大”(Big 4)和非“四大”(Non-Big4),分組進行檢驗,結果如表4所示。在“四大”組,回歸系數均不顯著,在非“四大”組,回歸系數均在1%的水平上顯著為正,說明客戶集中度與公司盈余質量之間的正向關系主要存在于非“四大”審計的上市公司。國際“四大”更有動力抑制高集中度公司的機會主義盈余管理。相對于低客戶集中度的公司,由國際“四大”審計的高客戶集中度的公司的盈余質量不存在顯著差異。

表4 審計師規模、客戶集中度與公司盈余質量

(四)穩健性檢驗

為了檢驗本文研究結論的穩健性,本文進行了如下穩健性測試:(1)改變自變量的衡量方式,分別以第一大客戶銷售額比例和前五大客戶銷售額的赫芬達爾指數為自變量;(2)改變因變量的衡量方式,以盈余平滑度衡量公司盈余質量;(3)考慮到公司治理對盈余質量可能產生的影響,本文在模型中加入了反映公司治理特征的變量如董事長和總經理是否兼任(Duali,t)、獨立董事的比例(Indpi,t)、董事會規模(Boardi,t);(4)考慮到市場化進程對公司盈余質量可能產生的影響,本文將全部樣本按照公司所在地的市場化進程分為高市場化進程和低市場化進程兩組。所有的回歸結果中CC的系數均在1%的水平上顯著為正,說明本文的研究結論是穩健的。

五、結論

本文從客戶集中度的視角考察了公司的客戶特征對盈余質量的影響。研究發現,客戶集中度較高的公司為了迎合客戶對公司未來前景的預期傾向于通過盈余管理調高利潤。與客戶集中度較低的公司相比,客戶集中度較高的公司的應計盈余管理程度較高,真實盈余管理程度也較高,盈余質量較差。公司客戶集中度對盈余管理和盈余質量的影響主要存在于非“四大”審計的上市公司。本文的研究結論對投資者甄別高質量的上市公司提供了有益借鑒,同時為監管部門加強對上市公司信息披露的監管具有一定的價值。投資者在做出投資決策時應當充分考慮上市公司對大客戶的依賴及其潛在的機會主義盈余管理行為。監管部門應當加強對高客戶集中度的公司的信息披露監管和風險提示。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

汽車觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47