綠色創業、社會責任和綠色創業績效的關系研究

2022-10-30 03:29:42唐藝

中國鄉鎮企業會計 2022年10期

唐 藝

一、研究背景與問題

在當今社會,雖然農業企業創業和綠色發展一直是農業企業發展的路徑選擇,但農業企業面臨的外部環境越來越復雜。一方面消費者自身生態環保價值觀意識的提高,要求產品和生產工藝綠色化,一方面法律制度和經濟導向迫使農業企業創業者把注意力集中在綠色投入所帶來的經濟利益上。這種綠色創業活動是在生態導向和市場導向的作用下,實現環境、可持續發展與創業主題融合的實踐活動。這種實踐活動關鍵是能否平衡綠色創業與企業利益的關系。

國內外學者對其進行了實證分析,實證了綠色創業與企業績效之間存在正向相關關系。然而,回顧現有文獻,社會責任對綠色創業與綠色創業績效之間的中介作用過程的研究較少,更加關注綠色創業對綠色創業的作用機制和影響過程,才能更好的理解綠色創業的內在作用方式。

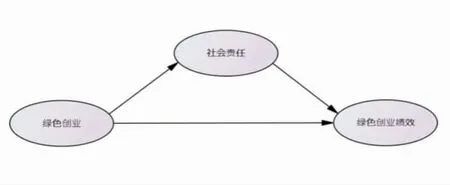

本文首先通過回顧已有的關于綠色創業、社會責任、綠色創業績效的理論和實證研究,提出本文的研究假設,然后論述本文所采用的研究方法及研究結果,最后給出研究結論與展望。本文的研究模型如圖1所示。

圖1 社會責任在綠色創業與綠色創業績效關系中的中介作用

二、理論與假設

(一)綠色創業與社會責任

綠色創業(GE)的概念在20世紀末應運而生。綠色創業通過生態創新滿足市場需求,實現經濟性與非經濟性收益,其本質是通過企業的創新活動,可持續地提供綠色無污染的農產品,可持續的改進和提升生態環境質量。風險性是企業創業首先要考慮的因素之一,農業企業綠色創業同樣需要考慮這一因素。農業企業綠色創業的創新性和風險性決定了其必須具有先動性。誰占有先機,誰就擁有先發制人的主動權和搶占市場的機會。創新性、風險性、先動性是農業企業綠色創新的三個維度。綠色創業強調將社會問題視為創業機會并用商業化的方式加以解決,是解決自然資源枯竭、環境污染與經濟發展矛盾沖突的優化方案,是履行企業社會責任的具體體現。基于此,提出本文的第1個研究假設:

假設H1:綠色創業與社會責任成正相關關系。

(二)社會責任與綠色創業績效

社會責任與企業績效的關系研究一直是研究的熱點,實證的結果既有正相關關系又有負相關關系,這種相關性關系很大程度上受企業社會責任的衡量方法的影響,但社會責任與企業績效存在正相關關系的研究一直是學術界的主流觀點。社會責任是企業履行公民義務的體現,也是企業樹立良好形象的必然要求,企業注重環境保護,注重生產工藝與產品的綠色化,迎合了消費者對健康與保護環境的理念,企業履行社會責任能夠增加企業綠色創業績效。基于此,提出本文的第2個研究假設:

假設H2:社會責任與綠色創業績效成正相關關系。

(三)綠色創業與綠色創業績效

綠色創業到綠色創業績效是行動到行動期望的關系。綠色創業到綠色創業績效(GEP)是創業者選擇創業環境的綠色性優勢匹配內外部綠色資源的動機和行為產生綠色績效的過程。農業企業創業者要依靠農業綠色這一天然優勢,在激烈的市場競爭中獲得先動優勢和差異化優勢,從而提高企業的綠色創業績效。基于此,提出本文的第3個研究假設:

假設H3:綠色創業與綠色創業績效成正相關關系。

(四)社會責任的中介作用

根據已有的關于社會責任與綠色創業績效的關系研究,不難推理,綠色創業的某些特征通過社會責任來影響綠色創業績效。本文以某省農業龍頭企業的樣本研究社會責任在綠色創業與綠色創業績效的關系中的中介作用,試看創業對創業績效的研究能否推廣到農業類型的組織中去。基于此,提出本文的第4個研究假設:

假設H4:社會責任在綠色創業與綠色創業績效的關系中起中介作用。

三、研究設計

(一)研究對象

本文使用問卷調查的方法收集數據資料,意在考察農業龍頭企業的綠色創業績效,而非一般意義上創業績效。本文選取中國中部某省的農業龍頭企業為研究對象,研究人員現場發放問卷,調研對象以企業的管理人員為主,包括中高層管理者、基層管理者以及部分資深員工。本次問卷收回后剔除空白、反映傾向過于明顯的問卷,最后得到有效問卷224份。其中,國有企業204家,占91.1%,民營企業40家占8.9%;上市企業13家,占5.8%,非上市企業211家,占94.2%;大型企業16家,占7.1%,中小型企業208家,占92.9%;年齡30歲及以下45人,占20.1%,31歲-45歲108人,占48.2%;46歲及以上71人,占31.7%;男性168人,占75%,女性56人,占25%;文化程度專科及以下145人,占67.4%,本科78人,占34.8%,研究生1人,占0.4%。

(二)測量工具

本文的問卷格式參照目前經濟管理類普遍使用的問卷格式,用觀察變量的測量值來反映潛變量。本研究所有的觀察變量的測量均采取Likert 5點計分法量表進行測量,1-5分別表示從“非常不同意”到“非常同意”。相關變量及測量指標說明如下:

1.綠色創業(GE)。該變量的測量采用Covin(1991年)的量表,并根據農業龍頭企業的情境進行編制,設置3個題項對綠色創業進行測量,綠色創業測量設計為“企業強調綠色創新技術”(GE1)、“企業審視產業發展趨勢,率先掌握綠色機會,提早應對變化”(GE2)、“企業傾向于采取大膽的態度以掌握潛在的綠色機會”(GE3)分別代表綠色創業企業應具備的創新性、先動性與風險承擔性。

2.社會責任(SR)。該量表參考Carroll(1999年),Ferrell(2000年)的量表,結合農業龍頭企業社會責任進行編制,設置4個題項對社會責任進行測量,社會責任測量為“企業節約資源保護環境”(SR1)、“企業積極參與社會公共事業”(SR2)、“企業非常好的依法納稅”(SR3)、“企業應當積極進行綠色科技創新”(SR4)分別代表社會責任體系中的環境責任、慈善責任,法律責任和創新責任。

3.綠色創業績效(GEP)。目前對企業績效的衡量相對成熟,主要從市場收益和會計指標衡量企業績效,參照Steensma和Corley(2000年)的測量指標,結合農業龍頭企業綠色創業績效的特點,設置4個題項對綠色創業績效進行測量,綠色創業績效測量為“與去年相比公司綠色節能業務占公司總銷售額的比重提升”(GEP1)、“公司綠色業務的盈利良好”(GEP2)、“綠色節能相關員工對公司非常認同”(GEP3)、“由于公司的創業行動創造了良好的社會影響”(GEP4)。

(三)分析方法

本文通過SPSS 20.0和AMOS21.0統計軟件進行數據處理分析。數據處理時采用SPSS 20.0進行探索性因子分析,相關系數檢驗以及描述性統計,運用AMOS21.0進行信度和效度檢驗,共同方差變異檢驗、結構方程擬合度檢驗以及H1、H2、H3假設檢驗;同時在bootstapping程序下首先使用Sobel test進行H4假設檢驗,再使用Bai-corrected Percentile Method和Percentile Method兩種信賴區間估計方法進行驗證檢驗。

四、數據分析與結果

(一)探索性因子分析(EFA)

綠色創業探索性因子分析,企業社會責任SR探索性因子分析,綠色創業績效GEP探索性因子分析按照主成分分析法,因子特征值均>1,所提取的因子解釋了總方差的68.027%、79.071、63.237%,表示量表的設計和結果具有良好的一致性。

(二)信度和效度檢驗

本文在SEM分析之前,首先分析測量模型的信度和效度。本文利用驗證性因子分析和Cronbach’s a系數檢驗綠色創業、社會責任和綠色創業績效量表的信度和效度。各量表的組合信度(CR)均>0.7,Cronbach’s a系數均>0.7,各因子平均變異量抽取值(AVE)均>0.5的閥值,均大于標準化負荷量>0.5,CR>0.6,AVE>0.5的標準,表明量表的內在一致性良好,所有變量的量表具有較高的信度和收斂效度。

利用Torkzadeh,Koufteros,Pflughoeft等信賴區間法,構建構面相關系數的信賴區間,根據Hancock and Nevitt,J(1999)的建議,使用bootstapping程序重復抽樣2000次,在95%的信賴水平下,通過AMOS Bai-corrected Percentile Method和Percentile Method兩種信賴區間估計方法,檢驗信賴區間是否包含1,不包含1,則拒絕H0,構面具有區別效度,兩種信賴區間估計方法估計的信賴區間均不包含1,說明構面之間具有區別效度。

(三)結構方程建模及假設檢驗

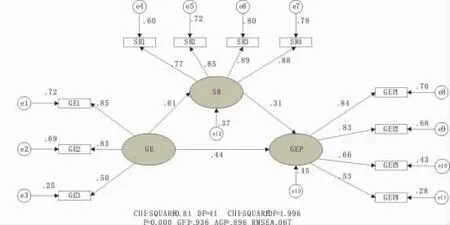

絕對擬合度指標X/df=1.996,RMSEA=0.067,RMR=0.021,GFI=0.936,AGFI=0.896;相對擬合指標,NFI=0.941;CFI=0.969,表示模型擬合度較好,可以進行SEM檢驗。檢驗模型發現,綠色創業對社會責任的直接正向影響顯著,路徑系數為0.612,t值為7.700,p<0.001,假設H1得到支持。社會責任對綠色創業績效的直接正向影響顯著,路徑系數為0.308,t值為3.567,p<0.001,H2得到支持。綠色創意對綠色創業績效的直接正向影響顯著,路徑系數為0.440,t值為4.806,p<0.001,假設H3得到支持。

(四)社會責任中介作用檢驗

本文首先在Bootstrappling估計方法下,重新計算z值。Bootstrappling估計方法在執行2000次重復抽樣的前提下更趨于正態分布,檢驗中介效果是否存在具有統計學意義;然后利用Bias-corrected percentile方法和Percentile方法計算間接效果的標準誤及信賴區間,重新檢驗中介效果。結果顯示,綠色創業對綠色創業績效的z值為3.42,z>1.96,表明社會責任的中介作用存在。Bias-corrected percentile方法和Percentile方法計算的間接效應區間不包含0,表明中介作用存在,然后檢驗Bias-corrected percentile方法和Percentile方法計算的直接效應區間也不包含0,表明中介作用為部分中介。假設H4得到支持。

圖2 SEM模型估計分析圖

五、研究結論與啟示

本研究探討了綠色創業對綠色創業績效的影響,并分析了社會責任在綠色創業與綠色創業績效關系中的中介作用。研究表明,綠色創業對綠色創業績效有正向影響,綠色創業對綠色創業績效的影響機制部分通過社會責任這個中介變量得以實現。這一研究對農業創業企業在創業初期認知、識別環境中綠色資源,提升綠色創業績效有重要啟示,對農業創業者實施創業行為具有一定的借鑒價值和指導意義。

農業創業者應當注重綠色創業。一方面,農業企業創業者的動機必須錨定綠色創業,相信青山綠水就是金山銀山的理念,將企業發展與綠色發展結合起來,發揮農業的特色優勢,發展綠色農業。

另一方面,將綠色創業者的創業行為統一到承擔社會責任的范疇內,回應消費者對農業企業的期望和要求,堅持生產和產品的無污染、綠色化,堅定不移的發展綠色農業。

農業企業者在創業的初始階段以及發展階段必須注重自己承擔的環境責任,絕不以犧牲環境和消耗資源為代價;必須注重自己承擔的慈善責任,推動農民增收、農村發展和農業進步;必須注重自己承擔的法律責任,保守農業企業的創業初衷,遵守維護青山綠水的法定責任和義務;必須注重自己承擔的創新責任,在發展中創新,在創新中發展。農業企業者應以突出社會責任,樹立良好的企業形象,以提升綠色創業績效的提升。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

品牌研究(2022年26期)2022-09-19 05:54:46

今日農業(2021年14期)2021-11-25 23:57:29

中學生數理化·八年級物理人教版(2019年9期)2019-11-25 07:33:02

海峽姐妹(2019年3期)2019-06-18 10:37:10

中學生數理化·八年級物理人教版(2019年3期)2019-04-25 06:20:54

中學生數理化·八年級物理人教版(2018年3期)2018-05-31 08:52:45

少兒科學周刊·兒童版(2016年1期)2016-03-14 03:52:21