ST 公司持續盈余管理行為探析

——以中銀絨業為例

2022-11-28 05:37:06劉丹,張翔

中國管理信息化 2022年19期

劉 丹,張 翔

(青島理工大學,山東 青島 266520)

0 引言

盈余是衡量公司利潤水平的關鍵指標之一,盈余管理行為的本質是在遵循會計準則的前提下,公司管理者通過運用會計方法(應計盈余管理手段)或執行真實交易(真實盈余管理手段)的方式調整公司真實財務數據,營造所需財務狀況,以實現企業價值和股東財富最大化[1]。ST 制度可以幫助投資者識別投資風險并警示上市公司在規定時間內積極采取行動改善企業經營,通過優化營業收入或減少營業成本等方式實現真實盈利。不過若企業在被ST 后經營狀況仍無好轉,將會面臨退市風險。短時間內實現真正的盈利存在困難,很多ST 公司為保住上市資格會采取各種方式美化財務指標避免退市[2]。

由于信息管理的不對稱性、會計準則的自主選擇性及退市警示制度的不完善性,致使當前我國上市公司通過盈余管理行為擺脫退市風險成功摘帽的案件頻發,盈余管理手段的多樣性和隱蔽性兩大特征也為正確辨別盈余管理行為帶來一定難度[3-4]。因此,通過研究盈余管理行為的具體手段,分析哪些會計科目可以實現凈利潤的扭虧為盈,對改善目前證券市場中ST制度存在的漏洞具有理論和實踐意義。本文采用案例研究法分析中銀絨業的盈余管理行為,剖析其采用的盈余管理手段及對各方帶來的不利影響,最后提出規范企業盈余管理行為的建議。

1 中銀絨業盈余管理的手段

中銀絨業成立于1998 年,生產并銷售羊絨、羊毛及混紡類紡織品,于2000 年正式上市。中銀絨業的盈利能力一般,最高凈利潤也只有2013 年的2.81 億元,2013—2014 年均處于微利狀態,2015—2016 年公司因連續虧損被ST,公司通過調整存貨跌價減值損失和投資收益的方式巧妙修改財務信息,于2017 年擺脫ST,2018—2019 年公司凈利潤出現巨額虧損,再一次被ST,公司通過調整壞賬損失和營業外支出項目,成功在2020 年擺脫ST,恢復原名中銀絨業。

1.1 通過計提和轉回資產減值準備進行盈余管理

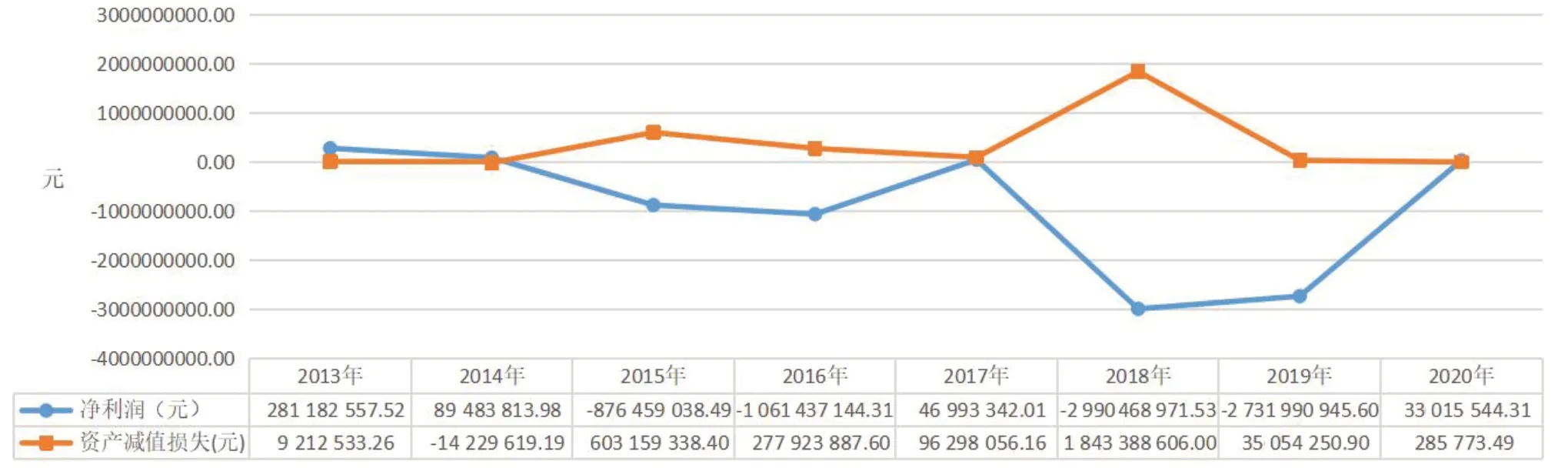

企業通過操控應計項目調整利潤的常用手段是先通過增加費用等方式計提大額資產減值調低當年利潤,再在下一年進行大額資產減值轉回調高盈余[5]。圖1 列示了中銀絨業2013 年以來凈利潤的情況。通過分析企業2015—2020 年的財務報告數據發現,2015—2016 年凈利潤連續兩年為負使得公司按規定被ST,若第三年繼續虧損,公司將被退市,2017年公司取得微弱的凈利潤,成功擺脫退市風險,公司業績剛剛好轉,緊接著2018—2019 年公司出現巨額虧損再次被ST,中銀絨業再次面臨退市風險,巧合的是,2020 年公司再次憑借微弱的凈利潤扭虧為盈,再一次成功擺脫退市風險。鑒于2015—2020 年中銀絨業連續兩次被ST 并面臨退市風險,又兩次以微弱的盈利擺脫退市風險的跡象,可初步判斷其存在盈余管理的可能性。

圖1 為中銀絨業2013—2020 年資產減值損失與凈利潤的關系,2015 年資產減值損失激增至603 159 338.40 元,較2014 年漲幅高達4338.76%,同年凈利潤虧損876 459 038.49 元,資產減值損失占凈利潤的68.82%,說明凈利潤出現虧損很大程度是由于計提較多的資產減值準備導致的。2016 年資產減值損失驟減至277 923 887.60 元,同年凈利潤為-1 061 437 144.31 元,虧損幅度明顯減少放緩,僅比2015 年凈利潤多虧損184 978 105.82 元,由此可看出2016 年資產減值準備計提額的減少是凈利潤虧損幅度放緩的重要原因。2017 年資產減值損失繼續減少僅為96 298 056.16 元,減幅放緩僅為2016 年的65.35%,同年凈利潤為46 993 342.01 元,公司成功實現盈利保住上市的殼資源。由圖1 可知資產減值損失與凈利潤呈顯著的負相關,2014 年公司凈利潤隨資產減值損失的增長而減少,資產減值損失的漲幅4 338.76%遠高于凈利潤的跌幅1 079.46%,說明凈利潤出現的虧損很大程度上是由于計提大額的資產減值準備造成的。2016—2017 年隨著資產減值損失額的連續下降,中銀絨業在經歷了兩年虧損后成功在2017 年實現盈利,同時保住自己的殼資源。

2018 年計提的資產減值準備陡增至1 843 388 606.00元,較2017 年漲了1814.25%,同年公司凈利潤出現-2 990 468 971.53 元的巨額漏洞,有61.64%的凈利潤虧損來自計提的資產減值損失。2019 年資產減值損失急劇減少至35 054 250.90 元,同年凈利潤虧損較2018 年有所減少。2020 年資產減值損失的計提持續下降至285 773.49 元,公司憑借微弱的33 015 544.31元凈利潤避免退市風險。綜合2018—2020 年資產減值損失與凈利潤數據可知,三年間中銀絨業的資產減值損失共減少1 878 728 631.31 元,同時凈利潤共減少5 689 444 372.82 元,其中資產減值損失的變化對凈利潤的影響力達到60.96%,凈利潤隨資產減值損失計提金額的減少由負轉正。

通過圖1 可看出,2015—2020 年,資產減值損失在2015 年和2018 年出現兩次大幅增長,這兩年公司虧損,隨后的兩年資產減值損失逐年減少,凈利潤也逐年增加,均在凈利潤連續兩年虧損的情況下在第三年實現微弱的盈利,成功擺脫ST,保住殼資源,由此可判斷中銀絨業存在通過調整資產減值損失計提的方式進行盈余管理的可能性。

圖1 中銀絨業2013—2020 年凈利潤與資產減值損失的關系

1.2 加大投資收益進行盈余管理

1.2.1 投資收益與凈利潤的關系分析

根據圖2 中銀絨業2013—2020 年投資收益與凈利潤的關系圖可知,2015—2017 年中銀絨業的投資收益呈先降后升的變化趨勢,2015 年投資收益-874 024.69 元,較2014 年減幅達到260.44%,出現較大幅度下降,同年公司凈利潤也出現較大虧損。2016 年中銀絨業的投資收益為-18 491 230.10 元,較2015 年跌幅高達2 015.64%,投資損益額繼續增加,公司的凈利潤繼續為負。2017 年取得733 661.36 元的收益,較2016年增加了19 224 891.46 元,同時公司實現小額盈利。

2018 年投資收益保持穩步增長136.81%,一定程度上緩解了當年的巨額虧損,2019 年的投資收益為-109 795 350.05 元,投資收益再次出現巨額虧損,虧損額超過2015 年和2016 年到達新高峰,同年凈利潤出現為-2 731 990 945.60 元,投資損失進一步加重了當年的凈利潤虧損。2020 年投資收益達到近六年的最高水平6 931 480.61 元,當年凈利潤33 015 544.31元,再次在2018—2019 年連續大額虧損的情況下實現小額盈利。

1.2.2 投資收益明細項變化分析

通過查找各年度財務報告中的投資收益明細項發現,2015—2016 年,交易性金融資產在持有期間的損益額分別為-2 185 809.07 元和-19 700 722.65 元,由此可知2015—2016 年的投資收益均來自交易性金融資產,投資損益在一定程度上加重了當年凈利潤的虧損。投資收益的虧損通過影響當年的營業利潤間接影響當年的凈利潤的虧損情況。2017 年的投資收益中可供出售金融資產占60.91%,當年交易性金融資產對投資收益的增加起正向作用。由圖2 可知2015—2017 年投資收益與凈利潤的變化趨勢一致,均是連續兩年虧損并在第三年實現微利,其中交易性金融資產和可供出售金融資產的變化對投資收益的影響最明顯,因此可初步判斷2015—2017 年中銀絨業通過先調減金融資產在持有期間的投資收益再在第三年調增的方式,進行盈余管理。

2018 年增加的投資收益中交易性金融資產在投資期間產生的收益占51.30%,交易性金融資產成功實現盈利。2019 年處置長期股權投資產生的投資收益為-110 097 397.51 元,當年的投資虧損均來自對長期股權投資的處置損失。2020 年理財產品收益6 266 253.03 元,占投資收益的90.40%,投資收益帶動凈利潤的增長。由圖2 可知2018—2020 年間中銀絨業主要通過調整處置長期股權投資產生的投資收益以及理財產品收益金額調整投資收益,具體手段為先調減再調增投資收益,投資收益的靈活性調整改變了凈利潤的數額,使中銀絨業在被ST 的情況下憑借小額盈利成功保住上市殼資源。鑒于此現象,可判斷中銀絨業存在通過調節投資收益的方式影響營業利潤從而間接影響凈利潤進行盈余管理行為的可能性。

圖2 中銀絨業2013—2020 年投資收益與凈利潤的關系

1.3 調整營業外收支進行盈余管理

在營業利潤為負的情況下,上市公司傾向于通過調整營業外收支,如通過處置大量的非流動資產取得的利得彌補當年營業利潤,實現凈利潤盈利,在營業利潤較好的年度,也可以通過增加當年的營業外支出減少當年凈利潤,即降低當年的所得稅費用,為來年凈利潤調整留出空間,確保盈利平穩。非經常性損益項目不僅能從根本上影響公司盈虧,還會影響以后年度盈利情況[6]。

1.3.1 營業利潤與凈利潤的關系分析

通過觀察圖3 中銀絨業2013—2020 年營業利潤與凈利潤變動情況可知,2015 年和2016 年的營業利潤與凈利潤均為負數且2016 年凈利潤的虧損更嚴重,主營業務占比由114.26%降至97.92%,說明營業利潤對凈利潤的影響作用減弱。2017 年,中銀絨業的營業利潤為-15 273 084.92 元,營業利潤的虧損情況明顯好轉,但仍為負數,同年中銀絨業的凈利潤在經歷連續兩年虧損后,取得46 993 342.01 元的盈利,成功扭虧為盈,主營業務占比出現負數-32.50%異于往年。

圖3 中銀絨業2013—2020 年營業利潤與凈利潤變動情況

2018 年公司的營業利潤出現巨額虧損,虧損額為-2 872 063 545.81 元,是2017 年營業利潤虧損的188.05 倍,營業利潤出現巨額虧損很可能是2015—2017 年中銀絨業通過盈余管理操縱利潤造成的反彈。2018 年的凈利潤為-2 990 468 971.53 元,主營業務占比高達96.04%,說明凈利潤的虧損主要來自企業日常生產經營活動。2019 年,中銀絨業的營業利潤和凈利潤分別為-1 106 355 773.03 元、-2 731 990 945.60 元,公司2020 年營業利潤與凈利潤均為正數,主營業務占比為101.69%,說明凈利潤主要受公司經營業績的影響,營業外收支幾乎不影響。仍面臨較大虧損,當年的主營業務占比僅為40.50%,營業利潤對凈利潤的影響明顯減少。

1.3.2 營業外收支變化分析

2016 年凈利潤虧損的主要原因是在營業外收入變化不大的情況下,營業外支出由2015 年的1 050 477.46元迅速增加至2016 年的22 638 052.28 元,增長幅度高達2 055.03%。通過查找2017 年財務報告中利潤表的數據發現,中銀絨業很可能通過調整營業外收支操縱公司利潤擺脫退市風險,鑒于2017 年營業利潤的虧損額較小,公司對營業外收入和營業外支出的調整幅度較小。由圖3 和圖4 可知,2015—2016 年公司的營業利潤與凈利潤均為負數且虧損數額相差不大,2017年公司的營業利潤與凈利潤都明顯增長,更是在營業利潤為負數的情況下,借助營業外收入扭虧為盈,鑒于此可判斷2017 年公司存在通過調整營業外收支的方式進行盈余管理的跡象。

2019 年凈利潤出現巨額虧損的原因是營業外支出高達1 633 922 838.66 元,占當年凈利潤的59.81%。通過查看財務報表中營業外支出的明細項發現,營業外支出中債務重組及資產重組損失的占比高達95.64%。由圖3 可知,2018—2019 年由于凈利潤虧損嚴重,中銀絨業再次被ST,但是在關鍵的2020年公司再次以微弱盈利擺脫ST 帽子扭轉危機。結合圖4 營業外收支變化情況可知,2013—2017 年營業外收入均高于營業外支出,從2018 年情況發生變化,2018 年公司首次出現營業外收入低于營業外支出的情況,2018 年營業外收入較2017 年減少幅度超過50%,同時營業外支出較2017 年增長了4.91 倍,營業外收支的變化在一定程度上加劇了當年凈利潤的虧損,2019 年營業外收入與2018 年相差不大,但營業外支出激增至2018 年營業外支出的18.02 倍,營業外支出迅猛增長主要來源于當年的債務及資產產生的重組損失,2020 年營業外收入減少但總體變化幅度不大,但營業外支出大幅下降至314 636.01 元,3 年間營業外支出呈現先直線上升后直線下降的趨勢,通過增加2019 年營業外支出加劇當年凈利潤的虧損狀態,通過減少2020 年營業外支出維持了當年的微弱凈利潤,由此可判斷中銀絨業存在通過第三年調減營業外支出的方式保證當年凈利潤的方式進行盈余管理的跡象。

圖4 中銀絨業2013—2020 年營業外收支變化

2 中銀絨業公司持續盈余管理行為產生的不利影響

2.1 盈利能力惡化,財務風險增加

中銀絨業2015—2020 年通過計提和轉回存貨跌價損失及壞賬跌價損失的方式調整各年的資產減值損失,通過處置長期股權投資、交易性金融資產和可供出售金融資產的方式調整各年投資收益,通過增加營業外收入減少營業外支出或者前兩年多計營業外支出最后一年少計營業外支出的方式進行盈余管理操縱公司報表的利潤,中銀絨業連續兩次被ST,又連續兩次在第三年憑借微弱的凈利潤摘帽脫星,并且在第二次ST 時凈利潤出現巨額虧損,這一現象表明持續的盈余管理行為不僅不能從根本上改變公司的經營狀況,使公司真正實現業績好轉,還會加重公司的財務危機,導致公司的盈利能力進一步惡化,財務風險也隨之增加。

2.2 加大投資者投資風險

在經歷2015—2016 年連續虧損后,中銀絨業收到證監會的退市預警被ST,公司通過盈余管理手段操縱利潤后2017 年成功扭虧為盈,通過粉飾過的財務報表,中銀絨業又獲得了股東的投資。根據2018 年財務報告中公布的前十大股東的持股情況發現,恒天嘉業看好中銀絨業前景,投資收購34 444 000 股躍升至第三大股東,另外前十大股東中還有5人追加持股數量。根據2019 年財務報表公布的前10 大股東的持股情況可以發現,有8 位股東是新增的,且均是第一次持有中銀絨業股票。2018—2019 年公司的經營狀況持續惡化,嚴重損害了新增持股數量的投資者的利益。投資者在對粉飾后的財務報表進行分析后,認為中銀絨業的發展前景良好,這與其實際的經營狀況相反,結果可能導致投資者利益受到損害,通過盈余管理行為操縱利潤嚴重影響了會計信息質量,使投資者的投資風險增加。

3 結論與建議

中銀絨業在2015—2020 年連續兩次通過調整存貨跌價損失和壞賬損失等資產減值損失、先增加后減少長期股權投資和交易性金融資產產生的損益等投資收益、調整營業外收支等非經常性損益的方式來粉飾公司財務業績。通過上述盈余管理行為,公司雖然保住上市資格但并未改善實際經營狀況,公司的盈利能力持續下降,面臨的財務風險與日俱增,同時還誤導投資者的選擇加大其投資風險,有悖于證券市場的公平公正原則。

3.1 從虧損公司角度

虧損企業通過盈余管理手段勉強維持上市資格,并未從根本改善公司經營不善的問題,相反會弱化公司的盈利能力,加大公司的財務危機。面對虧損,公司應采取措施,積極整改。第一,加強內部控制監管力度。上市公司往往通過真實應用盈余管理進行利潤操縱,體現了公司內部控制的不健全,內部控制的效用發揮不大。除了外部監督,公司應加強內部監管。上市公司應遵守證券市場秩序,公司管理者要從全局視角為公司長遠發展考慮來遏制連續的盈余管理行為,同時應鼓勵內部審計機構堅持自己的職業操守,讓內部控制真正在公司發揮作用而不是形同虛設。第二,提升市場競爭力。在競爭激烈的市場上,上市公司應更注重產品的創新,增加自身競爭優勢。公司應注重多元化的發展和資源的合理配置,單一發展的風險較大而且已經無法滿足正常需求,企業應積極擴寬業務范圍,縱向延伸可以降低生產成本擴大公司規模,橫向延伸使公司發展擁有更多的可能性。只有積極改變公司經營現狀,謀求創新才能真正改善公司經營窘境,保證公司可持續發展。

3.2 從監管部門角度

政府部門既是會計準則的制定者,又是上市公司的監管者,應充分發揮好自己的作用。第一,不斷完善企業會計準則。雖然我國的會計準則在不斷修訂,但是由于盈余管理手段的靈活性較高,上市公司仍可以利用各種制度漏洞進行盈余管理,我國的會計準則在表述和規范上仍有較大改進空間。退市制度中寬松的撤銷風險預警的衡量標準使ST 公司可通過調整資產減值損失、非經常性損益等順利摘帽。因此,政府部門對會計準則的問題要及時查漏補缺,使會計準則更嚴謹,減少上市公司利用盈余管理操縱利潤事件的發生。第二,加大監管力度,嚴懲盈余管理行為。政府部門應加大監管的力度,拓寬監管范圍,除了定期監管,還應不定時抽查上市公司的財務狀況,一旦發現經營存在問題及時進行風險預警,減少上市公司年末通過利潤操縱掩蓋真實財務信息的可能性。一旦發現上市公司存在利用會計準則漏洞粉飾財務報表數據的現象,必須嚴肅對待,加大對上市公司的懲罰力度,加大上市公司進行盈余管理的成本,減少上市公司產生盈余管理行為的想法,降低實際發生概率。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

湖南農業(2016年3期)2016-06-05 09:37:36

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12

現代企業(2015年2期)2015-02-28 18:45:07

當代畜禽養殖業(2014年7期)2014-02-27 07:59:14