企業杠桿收購的財務風險及防范措施研究

——以天齊鋰業杠桿收購SQM公司為例

2022-12-06 00:59:48曹舒芳

企業改革與管理 2022年21期

曹舒芳

(福建省金融投資有限責任公司,福建 福州 350003)

杠桿收購起源于20世紀60的美國,隨著全球經濟高速發展,杠桿在現代商業收購活動中被運用到了極致。但同時,杠桿帶來的財務風險也在不斷累積,部分企業在收購后經歷了債務爆發到最終崩潰的過程。本文結合案例實際,研究如何運用好杠桿收購這把“雙刃劍”,以期對企業收購活動提供有益幫助。

一、杠桿收購概述

(一)杠桿收購的資金結構

杠桿收購即為舉債收購。投資者借助多樣化的債務融資方式,使用較少的自有資金為支點,通過放大金融杠桿來完成并購項目。杠桿收購經常發生在“蛇吞象”項目中,因此資金結構設計對杠桿收購的成敗至關重要。杠桿收購中債務比例沒有嚴格的統一標準。根據國內銀行監管相關規定,銀行表內并購貸款比例不得超過項目投資的60%。在大型并購案例中,并購方會通過夾層資金再次放大杠桿水平,例如銀行并購貸款占比60%,夾層資金占比30%,自有資金占比10%等。

夾層資金是杠桿收購的一種融資來源,是介于股權與債權之間的資金,一般用于填補收購資金缺口。相較于銀行表內并購貸款,夾層資金結構更為靈活,部分夾層融資兼具債權和股權特性。跨境并購案例中,經常還會引入境外資金充當夾層基金的角色。

(二)杠桿收購的財務風險

杠桿雖然能夠幫助企業解決并購收購過程中的資金難題,但同時也埋下不容小覷的財務風險。

1.債務違約風險

杠桿收購中首當其沖的財務風險便是債務違約風險。杠桿倍數越大,債務風險越高。首先是償付壓力,并購完成后,并購方或目標公司需向貸款方支付相應利息,并在一定期限內償付到期債務。同時,巨大的償付壓力會壓縮企業營運資金,公司防風險能力下降。其次是再融資壓力,高負債將在一定程度上影響企業的資信評級,從而導致銀行縮減授信規模,影響公司資金周轉能力。

2.估值風險

目標公司估值直接影響并購項目成交金額,目前主流的估值方法包括收益現值法、重置成本法、現行市價法。但是估值方法的選取和估值指標的使用具有較強的主觀性,可能與后期實際運營情況出現較大不一致。信息不對稱的問題也將導致估值出現偏差。即便是善意收購,并購雙方仍然存在著信息鴻溝,并購方無法在短時間里了解目標公司。盡職調查不充分或是目標公司故意隱瞞都將虛漲資產價值,提升收購成本。

3.盈利不及預期風險

并購雙方整合力度不足,市場變化等多方面原因都可能導致目標公司盈利能力不及預期,甚至出現現金流無法覆蓋并購債務利息的情況。這種情況下,并購方需要動用其他資源彌補并購標的帶來的損失,從而增加了財務風險。

二、案例分析

本文以天齊鋰業杠桿收購SQM公司為例,闡述杠桿收購相關結構安排和財務風險。該案例中天齊鋰業借助杠桿撬動大量資金,但也為埋下風險隱患。

(一)并購背景

天齊鋰業的主營業務主要涵蓋鋰產業鏈的核心領域,2014年,天齊鋰業收購澳大利亞泰利森公司51%股權。收購完成后,天齊鋰業業績持續增長,公司進入高速發展期。SQM公司位于南美洲的智利,是全球名列前茅的鋰產品供應商,擁有全球最好的鹽湖鋰礦資源。2018年,為進一步鞏固市場地位,天齊鋰業決定參與SQM公司收購,最終借助杠桿獲得該公司23.77%股權。但是此次收購,天齊鋰業并未獲得SQM公司控股權,同時也未實現并表。

(二)交易價格及估值情況

評估公司采用收益法作為SQM公司股權價值的最終評估方法。評估公司依據不同的前提條件得出兩個估值價格,分別為50.39億美元和38.04億美元。最終SQM公司 23.77%股權成交價格介于上述兩種評估價格之間,為 40.66億美元,這是雙方談判權衡后的最終結果。

(三)資金結構

如圖1所示,為了盡量放大杠桿,天齊鋰業在境外設立兩家公司,Tianqi Lithium Australia Investment 1 Pty Ltd(以下簡稱TLAI 1)和Tianqi Lithium Australia Investment 2 Pty Ltd(以下簡稱TLAI 2),這兩家公司是此次融資的主要載體。TLAI 1獲得境內銀團并購貸款25億美元;TLAI 2獲得境外金融機構貸款10億美元,相當于夾層資金。債務資金與自有資金通過TLAI 2注入TLAI 1,再由TLAI 1注入天齊鋰業智利公司,從而完成收購。具體并購結構如圖1、資金分類如表1所示。

根據表1,天齊鋰業境內并購貸款占比約60%,并以境外貸款作為夾層資金,通過TLAI 1和TLAI 2進一步將貸款比例放大至86%。最終以7.26億美元的自有資金完成了40.66億美元的并購項目,杠桿倍數5.6倍。

表1 天齊鋰業并購資金分類 單位:億/美元

(四)財務風險

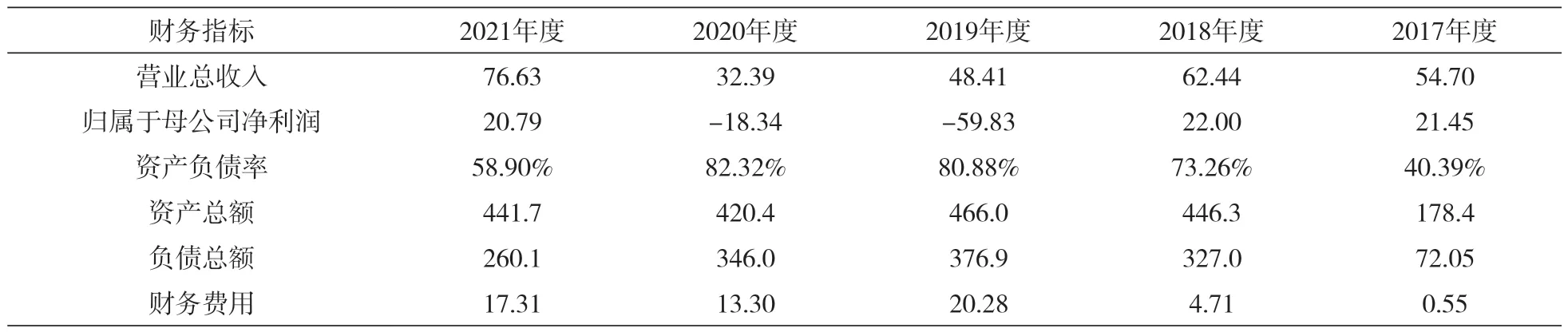

本次并購于2018年12月完成交割,天齊鋰業2017年至2021年主要財務指標如表2所示。

表2 天齊鋰業近五年主要財務指標 單位:億/人民幣

1.負債率大幅度上漲

天齊鋰業2018年完成SQM公司股權收購后,資產負債率幾乎翻倍,2017年其資產負債率僅為40.39%,2018年跳升至73.26%,2019年及2020年,負債率依然居高不下,資本結構愈發緊張。隨之而來的是公司財務費用爆發式增長,財務費用自并購前的0.55億元人民幣,上漲至最高峰達到20.28億元人民幣。同時,公司的流動比率、速動比率等短期償債指標迅速惡化,說明此次并購嚴重影響公司抗風險能力和運營能力。

2.償付壓力壓縮營運資金

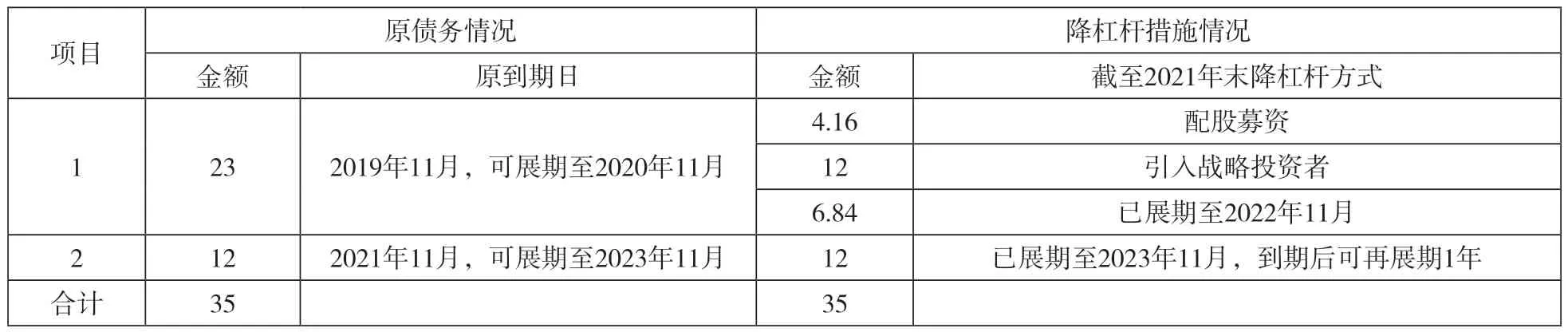

為收購SQM公司股權,天齊鋰業一共舉債35億美元,但是此次并購債務期限較短,償付壓力壓縮公司營運資金,公司資金靈活度急速下降。債務到期情況見表3。

表3 并購債務到期情況 單位:億/美元

3.高估值帶來經營壓力

2018年以前,SQM公司收入與利潤保持持續增長,天齊鋰業基于SQM公司持續穩健的盈利能力,支付了40.66億美元的高額并購對價,并預計會獲得長期穩定的分紅收益。但是鋰行業周期性極強,自收購完成后,鋰終端產品價格一路下探,天齊鋰業營業總收入在2019年和2020年出現巨額下滑。SQM公司業績也遠不及預期,其產生的投資收益完全無法覆蓋公司資金成本。以2020年為例,SQM公司為天齊鋰業帶來的投資收益為1.29億人民幣,遠低于35億美元債務的融資成本。SQM公司的高對價并未給天齊鋰業帶來相應投資回報,相反的,并購帶來的高額融資成本進一步侵蝕天齊鋰業凈利潤,加重天齊鋰業虧損。

4.匯率風險提升財務管理難度

匯率風險是跨國收購必須考慮的重要風險,尤其天齊鋰業承擔巨額境外貸款,匯率作為一個難以提前預估的風險因素,對天齊鋰業產生重大的財務負擔。2018年,天齊鋰業匯兌損失1.10億元,占其營業收入的1.76%,已對其利潤水平產生直接影響。境外貸款采用美元支付對價,匯率的不可預測性加大天齊鋰業償債方案的制定難度。

(五)去杠桿措施

自2019年起,天齊鋰業就開啟了去杠桿之路,通過股權融資、引入戰略投資者、債務展期等方式緩解財務風險。

1.股權融資降杠桿

2019年12月,天齊鋰業通過每10股配3股的方式募集資金29億元人民幣,用于償還購買SQM公司股權所產生的債務4.16億美元。

2.債務展期

歸還4.16億美元后,天齊鋰業仍有18.84億美元債務應于2020年11月到期(預計124億元人民幣),但天齊鋰業無法償付,因此于2020年12月辦理展期手續,將18.84億美元貸款繼續展期至2021年11月,到期后可再展期1年(即2022年11月);12億美元貸款原到期日為2021年11月,直接展期至2023年11月,到期后可再展期1年(即2024年11月)。

3.引入戰略投資者

2021年7月,天齊鋰業引入澳大利亞上市公司IGO作為戰略投資者,IGO出資14億美元增資天齊鋰業子公司Tianqi Lithium Energy Australia Pty Ltd(以下簡稱TLEA)。增資后IGO持有TLEA 49%股權,天齊鋰業仍然持有TLEA 51%的股權。TLEA擁有全資子公司文菲爾德公司,文菲爾德公司持有51%的泰利森公司股權。泰利森公司是天齊鋰業非常重要的子公司,此次引入戰略投資者,天齊鋰業雖然間接出讓泰利森公司部分股權,但仍然保持對其的控制權,同時極大緩解了天齊鋰業資金壓力。增資所獲資金中12億美元用于償還銀團并購貸款本金。

歸還4.16億美元和12億美元后,原于2021年11月到期的并購貸款僅剩6.84億美元尚未償還。天齊鋰業于2021年11月又將該6.84億美元債務再次延期至2022年11月。此次債務重組促成還款期限和利率變化,使得天齊鋰業2021年度獲得債務重組收益6.71億元人民幣。

截至2021年末,SQM公司收購案產生的并購貸款剩余18.84億美元尚未償還。雖然2021年,天齊鋰業的經營業績已經有了極大改善,但償付壓力依然很大。

表4 天齊鋰業降杠桿措施情況匯總 單位:億/美元

三、案例啟示

結合天齊鋰業案例,可以看出杠桿收購財務風險要高于無杠桿收購,風險控制措施應當貫穿項目收購的全流程之中。

(一)并購方向應當符合公司戰略規劃

企業并購動因應當清晰,符合公司戰略規劃。并購過程中應當避免激進,從全周期角度考慮并購意義。以天齊鋰業為例,天齊鋰業參股SQM公司很大可能是為了能夠逐步實現控制。雖然天齊鋰業也在不斷尋求SQM公司并表途徑,但是遭到智利政府的抵觸。而且原股東再次出售股權意愿不強,天齊鋰業遲遲也無法實現對SQM公司的實質控制,導致其天價進入SQM公司,卻僅停留在財務投資階段。

對于國有企業而言,并購項目可能存在行政化色彩,容易陷入低效率的資產融合中,例如優秀企業對劣質企業的吸收合并,造成劣幣驅逐良幣的窘境,無法充分發揮并購活動的成效。

(二)全方位考量并購標的資質

不同于國外私募投資機構,我國企業杠桿收購多數是為了放大協同效應,而不是為了短期的股權增值收益。因此目標公司除了符合公司戰略規劃以外,最好還應當滿足以下特點。

一是目標公司原負債率不宜過高。并購方可以利用目標公司資產進行再融資,緩解并購后資金壓力。

二是目標公司原股東和董事會支持收購方案。善意收購有利于降低并購過程中的行為風險,減少信息不對稱,降低估值風險。

三是目標公司具有較好的發展空間。無論戰略型投資還是財務型投資,目標公司皆需要擁有較好的收益或是成長性。對于杠桿收購而言,目標公司最好擁有較好的現金流,對沖高債務帶來的財務風險。

(三)杠桿倍數應當控制在公司可承受范圍內

杠桿收購應當充分考慮自身的債務承受能力。以天齊鋰業為例,雖然2018年以前,天齊鋰業運營良好。但是,天齊鋰業忽略該行業的周期特性,SQM公司收購案帶來的短期償付壓力已超出公司自身經營能夠承受的范圍。即便通過多渠道降杠桿,但截至2021年底,天齊鋰業償付壓力依然不容小覷。

(四)合理運用匯率風險對沖機制

跨國并購在支付過程中都存在一定匯率風險。公司應加強匯率風險研究,及時跟蹤匯率變化,提前籌謀償債和資金支付機制,提升避險意識,合理安排資產負債的幣種結構安排,必要時利用衍生工具對沖匯率風險。

(五)提前籌劃去杠桿策略

杠桿收購的債務資金期限往往較短,銀行表內并購貸款最長期限不超過7年,且需要分期還款;資管新規之后,理財資金參與并購項目,期限往往不會超過2年;對于金額巨大的過橋貸款,期限可能不足1年。因此,并購方在收購開始前就應當提前籌劃還款方案,通過股權再融資、引入戰略投資者、發行債券等多樣化的方式完善還款方案,避免集中償付帶來的資金壓力。

四、結語

綜上,杠桿不但可以解決收購活動中的資金難題,還能夠放大企業收益倍數,但企業財務風險也同時被放大。因此,杠桿收購要求企業不僅需要關注收購前的籌資活動,更要關注收購后的還款能力,將財務風險控制在可承受范圍內。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

現代經濟信息(2020年34期)2020-06-08 06:02:40