金融科技能否促進(jìn)企業(yè)創(chuàng)新?

——來(lái)自戰(zhàn)略性新興產(chǎn)業(yè)上市公司的經(jīng)驗(yàn)證據(jù)

2022-12-08 14:52:08劉元雛華桂宏

江蘇社會(huì)科學(xué) 2022年6期

劉元雛 華桂宏

內(nèi)容提要 以2011—2019年戰(zhàn)略性新興產(chǎn)業(yè)上市公司為研究樣本,利用文本挖掘分詞算法及網(wǎng)絡(luò)爬蟲(chóng)技術(shù)通過(guò)“百度新聞”金融科技相關(guān)詞頻構(gòu)建的地區(qū)金融科技發(fā)展程度指標(biāo),實(shí)證考察金融科技發(fā)展對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響及其路徑機(jī)制。研究發(fā)現(xiàn),地區(qū)金融科技發(fā)展水平與企業(yè)創(chuàng)新產(chǎn)出存在顯著的正相關(guān)關(guān)系,并且這一正向關(guān)系在實(shí)質(zhì)性創(chuàng)新產(chǎn)出方面作用更為明顯。利用地級(jí)市互聯(lián)網(wǎng)寬帶接入戶(hù)數(shù)構(gòu)建工具變量進(jìn)行檢驗(yàn),上述結(jié)論仍然成立。進(jìn)一步研究發(fā)現(xiàn),金融科技能夠通過(guò)緩解企業(yè)融資約束、減少企業(yè)信貸隱性成本、增強(qiáng)政府補(bǔ)貼的創(chuàng)新激勵(lì)效應(yīng),有效促進(jìn)企業(yè)創(chuàng)新產(chǎn)出。研究結(jié)論對(duì)提升戰(zhàn)略性新興產(chǎn)業(yè)自主創(chuàng)新能力、推進(jìn)金融科技良性發(fā)展提供了有益啟示。

一、引言

創(chuàng)新是撬動(dòng)經(jīng)濟(jì)發(fā)展的第一杠桿。自歷史上第一次工業(yè)革命以來(lái),人類(lèi)社會(huì)的每一次飛躍性發(fā)展無(wú)一例外都由突破性的科技創(chuàng)新促成[1]金碚:《中國(guó)經(jīng)濟(jì)發(fā)展新常態(tài)研究》,《中國(guó)工業(yè)經(jīng)濟(jì)》2015年第1期。。我國(guó)目前正處于新舊動(dòng)能轉(zhuǎn)換的關(guān)鍵時(shí)期,新興產(chǎn)業(yè)的技術(shù)創(chuàng)新與發(fā)展,能夠顯著促進(jìn)產(chǎn)業(yè)鏈環(huán)節(jié)耦合與完善,對(duì)關(guān)聯(lián)產(chǎn)業(yè)產(chǎn)生聯(lián)動(dòng)影響[2]張同斌、高鐵梅:《財(cái)稅政策激勵(lì)、高新技術(shù)產(chǎn)業(yè)發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整》,《經(jīng)濟(jì)研究》2012年第5期。。類(lèi)屬于戰(zhàn)略性新興產(chǎn)業(yè)的微觀企業(yè)肩負(fù)著創(chuàng)新主角的使命,在培育壯大我國(guó)新動(dòng)能、加快產(chǎn)業(yè)轉(zhuǎn)型升級(jí)方面發(fā)揮著綱舉目張的作用。因此,如何有效提升戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)自主創(chuàng)新能力、激發(fā)其創(chuàng)新活力,已成為全社會(huì)廣泛關(guān)注的焦點(diǎn)。

學(xué)術(shù)界已對(duì)創(chuàng)新領(lǐng)域進(jìn)行了有益探索。最早可追溯至20世紀(jì)上半葉熊彼特率先提出的創(chuàng)新理論,此后,索羅也在其提出的經(jīng)濟(jì)增長(zhǎng)模型中描述了技術(shù)創(chuàng)新在經(jīng)濟(jì)發(fā)展過(guò)程中不可或缺的作用。近年來(lái),以企業(yè)創(chuàng)新為考察對(duì)象的學(xué)術(shù)研究仍熱度不減,國(guó)內(nèi)外學(xué)者分別從產(chǎn)業(yè)政策、制度環(huán)境、股權(quán)結(jié)構(gòu)、對(duì)外直接投資、高管特征、組織形式等角度考察了這些因素對(duì)企業(yè)創(chuàng)新的影響效應(yīng)[1]黎文靖、鄭曼妮:《實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對(duì)微觀企業(yè)創(chuàng)新的影響》,《經(jīng)濟(jì)研究》2016年第4期;徐輝、周孝華:《外部治理環(huán)境、產(chǎn)融結(jié)合與企業(yè)創(chuàng)新能力》,《科研管理》2020年第1期;蔡衛(wèi)星、倪驍然、趙盼、楊亭亭:《企業(yè)集團(tuán)對(duì)創(chuàng)新產(chǎn)出的影響:來(lái)自制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)》,《中國(guó)工業(yè)經(jīng)濟(jì)》2019年第1期。。不同視角關(guān)于企業(yè)創(chuàng)新的研究?jī)?nèi)容截然不同,但學(xué)者們?cè)谄髽I(yè)創(chuàng)新活動(dòng)的特征方面卻存在共識(shí),即企業(yè)創(chuàng)新活動(dòng)具有周期長(zhǎng)、風(fēng)險(xiǎn)高以及信息不對(duì)稱(chēng)等特點(diǎn),充足的資金支持是企業(yè)持續(xù)進(jìn)行突破性創(chuàng)新的基礎(chǔ)[2]鞠曉生、盧荻、虞義華:《融資約束、營(yíng)運(yùn)資本管理與企業(yè)創(chuàng)新可持續(xù)性》,《經(jīng)濟(jì)研究》2013年第1期。。

近年來(lái),金融科技在金融領(lǐng)域的運(yùn)用和滲透,使得金融業(yè)態(tài)及服務(wù)格局發(fā)生了巨大改變[3]薛瑩、胡堅(jiān):《金融科技助推經(jīng)濟(jì)高質(zhì)量發(fā)展:理論邏輯、實(shí)踐基礎(chǔ)與路徑選擇》,《改革》2020年第3期。,企業(yè)創(chuàng)新的融資環(huán)境得到相應(yīng)改善。金融科技的應(yīng)用顯著降低了金融資源搜尋及傳輸成本,在減輕企業(yè)融資難度的同時(shí),加速了科技向生產(chǎn)力的穩(wěn)步轉(zhuǎn)化[4]盧亞娟、劉驊:《科技金融協(xié)同集聚與地區(qū)經(jīng)濟(jì)增長(zhǎng)的關(guān)聯(lián)效應(yīng)分析》,《財(cái)經(jīng)問(wèn)題研究》2018年第2期。。此外,李楊等[5]李楊、程斌琪:《“一帶一路”倡議下的金融科技合作體系構(gòu)建與金融外交升級(jí)》,《清華大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)》2018年第5期。的研究表明金融科技可以通過(guò)增加投資資本積累、促進(jìn)儲(chǔ)蓄向投資轉(zhuǎn)化、匹配長(zhǎng)尾消費(fèi)需求、擴(kuò)大可貿(mào)易范圍4個(gè)路徑有效助力中國(guó)經(jīng)濟(jì)的高質(zhì)量發(fā)展。2019年中國(guó)人民銀行印發(fā)的《金融科技(FinTech)發(fā)展規(guī)劃(2019—2021年)》指出:“發(fā)展金融科技能夠快速捕捉數(shù)字經(jīng)濟(jì)時(shí)代市場(chǎng)需求變化,有效增加和完善金融產(chǎn)品供給,助力供給側(cè)結(jié)構(gòu)性改革。運(yùn)用先進(jìn)科技手段對(duì)企業(yè)經(jīng)營(yíng)運(yùn)行數(shù)據(jù)進(jìn)行建模分析,實(shí)時(shí)監(jiān)測(cè)資金流、信息流和物流,引導(dǎo)資金從高污染、高能耗的產(chǎn)能過(guò)剩產(chǎn)業(yè)流向高科技、高附加值的新興產(chǎn)業(yè),推動(dòng)實(shí)體經(jīng)濟(jì)健康可持續(xù)發(fā)展。”[6]中國(guó)人民銀行:《金融科技(FinTech)發(fā)展規(guī)劃(2019—2021年)》,2019年8月23日,http://www.gov.cn/xinwen/2019-08/23/content_5423691.htm。鑒于上述背景,定量刻畫(huà)我國(guó)金融科技的發(fā)展程度,梳理和明確金融科技對(duì)企業(yè)創(chuàng)新的影響機(jī)制,對(duì)推進(jìn)我國(guó)金融供給側(cè)結(jié)構(gòu)性改革、提升企業(yè)自主創(chuàng)新能力均有重要理論與實(shí)踐價(jià)值。

基于此,本文從當(dāng)前金融科技迅速發(fā)展的背景出發(fā),圍繞“金融科技是否可以促進(jìn)企業(yè)創(chuàng)新”這一問(wèn)題,分別從緩解融資約束、降低企業(yè)信貸隱性成本、提高政府補(bǔ)貼創(chuàng)新激勵(lì)作用3個(gè)方面探討金融科技發(fā)展對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響機(jī)理。本文可能從以下3個(gè)方面豐富相關(guān)研究:第一,指標(biāo)與方法層面,構(gòu)建金融科技領(lǐng)域與企業(yè)投融資密切相關(guān)的關(guān)鍵詞詞庫(kù),運(yùn)用文本挖掘法及網(wǎng)絡(luò)爬蟲(chóng)技術(shù)借助百度新聞中的高級(jí)檢索系統(tǒng),擬合地級(jí)行政區(qū)金融科技發(fā)展指數(shù)。第二,研究主題方面,系統(tǒng)性地梳理金融科技發(fā)展“新熱點(diǎn)”與企業(yè)創(chuàng)新“老話(huà)題”之間的邏輯關(guān)系,有助于進(jìn)一步豐富金融科技發(fā)展所帶來(lái)的企業(yè)經(jīng)濟(jì)效益方面的研究視角和體系。第三,理論機(jī)制方面,分別從緩解融資約束、改善企業(yè)信貸隱性成本、提高政府補(bǔ)貼對(duì)創(chuàng)新的激勵(lì)作用3個(gè)角度分析金融科技影響企業(yè)創(chuàng)新的內(nèi)在作用路徑,有助于更全面詳實(shí)地揭示金融科技對(duì)企業(yè)創(chuàng)新的影響效應(yīng)。

二、理論分析與研究假設(shè)

現(xiàn)代公司財(cái)務(wù)理論認(rèn)為,信息不對(duì)稱(chēng)是導(dǎo)致企業(yè)面臨融資約束的重要原因[7]張純、呂偉:《信息環(huán)境、融資約束與現(xiàn)金股利》,《金融研究》2009年第7期。。早在1988年Fazzari[1]S.Fazzari,R.G.Hubbard,B.C.Petersen,"Financing Constraints and Corporate Investment",Brooking Papers on Economic Activity,1988,(1),pp.141-195.等就指出,企業(yè)融資約束問(wèn)題是由資本市場(chǎng)的不完善所引致的,尤其在創(chuàng)新活動(dòng)較為頻繁的企業(yè)中,這種問(wèn)題會(huì)更加嚴(yán)峻。金融科技發(fā)展為緩解企業(yè)融資問(wèn)題提供了新的思路,人工智能、大數(shù)據(jù)、云計(jì)算等新興技術(shù)的應(yīng)用為金融機(jī)構(gòu)對(duì)企業(yè)過(guò)往行為進(jìn)行信用識(shí)別和預(yù)測(cè)提供了便利,也為投資者提供了更為精準(zhǔn)的決策參考,在有效避免道德風(fēng)險(xiǎn)的同時(shí),大幅降低了信息不對(duì)稱(chēng)程度。大數(shù)據(jù)技術(shù)的運(yùn)用,有助于金融機(jī)構(gòu)將企業(yè)行為轉(zhuǎn)化為數(shù)據(jù)信息流,為更深層次的智能化分析和預(yù)測(cè)企業(yè)未來(lái)走向提供了參考依據(jù)。部分金融科技公司還利用大數(shù)據(jù)以及人工智能技術(shù)搭建了專(zhuān)業(yè)化平臺(tái),為投資者提供大量上市公司非公開(kāi)性的可替代數(shù)據(jù),包括非金融支付報(bào)告數(shù)據(jù)類(lèi)賬單、年度網(wǎng)站瀏覽痕跡報(bào)告等。這些數(shù)據(jù)化信息,均有助于投資者在制定決策前獲取補(bǔ)充性市場(chǎng)訊息,使其對(duì)企業(yè)創(chuàng)新績(jī)效和發(fā)展?jié)摿Φ脑u(píng)估也更為可靠。

不僅如此,云計(jì)算技術(shù)與金融業(yè)的深度融合為金融機(jī)構(gòu)提供了一體化平臺(tái)。在信息安全、監(jiān)管合規(guī)、數(shù)據(jù)隔離和中立性等要求下,一體化平臺(tái)能夠有效整合金融市場(chǎng)的多個(gè)信息系統(tǒng),消除信息孤島,增強(qiáng)信息透明度。伴隨數(shù)字化、信息化、網(wǎng)絡(luò)化、智能化深度融合的發(fā)展趨勢(shì),金融科技在數(shù)據(jù)挖掘技術(shù)的支撐下,在橫向范圍內(nèi)能夠利用多方位、多角度的非結(jié)構(gòu)性企業(yè)數(shù)據(jù)(圖片、新聞、視頻等)進(jìn)行類(lèi)結(jié)構(gòu)化的轉(zhuǎn)換以及智能分類(lèi)辨析,在縱向范圍內(nèi)能夠?qū)ζ髽I(yè)上下游產(chǎn)業(yè)內(nèi)關(guān)聯(lián)性企業(yè)的大量結(jié)構(gòu)性數(shù)據(jù)進(jìn)行動(dòng)態(tài)和實(shí)時(shí)的追蹤監(jiān)測(cè)。在企業(yè)創(chuàng)新活動(dòng)過(guò)程中,金融科技能夠運(yùn)用數(shù)據(jù)挖掘算法,通過(guò)資料追蹤,更科學(xué)、精準(zhǔn)、實(shí)時(shí)地預(yù)測(cè)創(chuàng)新進(jìn)度以及創(chuàng)新成果市場(chǎng)化的概率,有助于企業(yè)與投資者之間消除信息鴻溝,提高信息透明程度,為投資者提供更可靠的決策依據(jù)。由此可見(jiàn),金融科技在不斷推動(dòng)著金融產(chǎn)品及業(yè)務(wù)模式豐富高效的同時(shí),對(duì)企業(yè)在創(chuàng)新過(guò)程中信息環(huán)境的改善更為顯著,進(jìn)一步為企業(yè)營(yíng)造了更加優(yōu)質(zhì)的創(chuàng)新環(huán)境。基于此,本文提出如下假設(shè):

假設(shè)1:在其他情況已定的前提下,金融科技發(fā)展能夠促進(jìn)企業(yè)創(chuàng)新產(chǎn)出。

充裕的資金是企業(yè)創(chuàng)新活動(dòng)得以延續(xù)的基礎(chǔ),也是創(chuàng)新活動(dòng)能夠取得市場(chǎng)化成果、內(nèi)化為企業(yè)競(jìng)爭(zhēng)力的重要保障[2]Hall,H.Bronwyn,"Financing Constraints,R&D Investments and Innovative Performances:New Empirical Evidence at the Firm Level for Europe",Economics of Innovation and New Technology,2016,25(3),pp.183-196.。企業(yè)研發(fā)創(chuàng)新活動(dòng)所具有的不確定性和風(fēng)險(xiǎn)性,使得企業(yè)的外部投資者往往面臨信息不對(duì)稱(chēng)問(wèn)題和潛在的道德風(fēng)險(xiǎn)[3]舒?zhèn)ァ⒉芫А⒉芙 ⑼舴杰姡骸镀髽I(yè)信息化投入能夠抑制盈余管理嗎?——基于中國(guó)A股上市公司的經(jīng)驗(yàn)證據(jù)》,《蘇州大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)》2021年第5期。。加之創(chuàng)新知識(shí)的外溢性和非排他性,企業(yè)在創(chuàng)新活動(dòng)進(jìn)程中傾向于維持保密狀態(tài),因而外部投資者很難從處于進(jìn)行時(shí)的創(chuàng)新活動(dòng)中獲取相關(guān)信息。此外,結(jié)合戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)的特殊性,在資金不足與必要?jiǎng)?chuàng)新之間發(fā)生沖突時(shí),為降低風(fēng)險(xiǎn)、加快資金回籠以及迎合政府補(bǔ)貼,企業(yè)往往會(huì)放棄原本需要進(jìn)行的創(chuàng)新活動(dòng)而展開(kāi)并無(wú)重大技術(shù)突破的策略性創(chuàng)新,以維持創(chuàng)新成果數(shù)量并未減少的“面子工程”。在此情況下,金融科技的發(fā)展為疏通投資機(jī)構(gòu)與企業(yè)創(chuàng)新之間的資金梗阻提供了新思路。

針對(duì)企業(yè)創(chuàng)新環(huán)節(jié)中所面臨的由信息不對(duì)稱(chēng)引致的融資約束窘境,金融科技能夠有效助力企業(yè)在創(chuàng)新活動(dòng)中構(gòu)建信用形象,將“無(wú)形”擔(dān)保資產(chǎn)轉(zhuǎn)化為“有形”。一方面,金融科技可以運(yùn)用大數(shù)據(jù)技術(shù)為企業(yè)建立信用評(píng)分,根據(jù)企業(yè)以往在創(chuàng)新活動(dòng)中的非結(jié)構(gòu)化數(shù)字足跡來(lái)衡量企業(yè)創(chuàng)新的績(jī)效價(jià)值。此外,大數(shù)據(jù)、云計(jì)算等新興技術(shù)的運(yùn)用,大幅提升了金融機(jī)構(gòu)發(fā)現(xiàn)市場(chǎng)真相、捕捉企業(yè)未來(lái)價(jià)值的能力。另一方面,從投資者視角出發(fā),金融科技能夠運(yùn)用深度學(xué)習(xí)算法和人工智能,識(shí)別和判定投資者對(duì)優(yōu)質(zhì)上市企業(yè)的投資需求,促進(jìn)金融服務(wù)向長(zhǎng)尾群體擴(kuò)展,有的放矢地提升金融投資者投資意愿,進(jìn)而增加企業(yè)在資本市場(chǎng)中的融資總量。融資總量的增加,有助于從根本上緩解企業(yè)面臨的融資約束,進(jìn)而化解企業(yè)在研發(fā)活動(dòng)中可能面臨的資金不充足問(wèn)題。由此,本文提出如下假設(shè):

假設(shè)2:在其他情況已定的前提下,金融科技發(fā)展能夠通過(guò)緩解企業(yè)融資約束進(jìn)而促進(jìn)企業(yè)創(chuàng)新總產(chǎn)出,且對(duì)高質(zhì)量創(chuàng)新產(chǎn)出的促進(jìn)作用更為明顯。

企業(yè)在創(chuàng)新活動(dòng)中面臨融資約束壓力時(shí),更傾向于改善銀企關(guān)系,通過(guò)信貸尋租等方式達(dá)到獲取信貸資源的目的,雖然一定程度上緩解了企業(yè)短期內(nèi)的資金桎梏,但由于企業(yè)在信貸尋租過(guò)程中也會(huì)消耗額外的融資及運(yùn)營(yíng)成本,因此會(huì)大幅挫傷企業(yè)的創(chuàng)新積極性[1]P.Aghion,P.Askenazy,N.Berman,"Credit Constraints and the Cyclicality of R&D Investment:Evidence from France",Journal of the European Economic Association,2012,10(5),pp.1001-1024.。為了迅速收回信貸隱性成本,企業(yè)往往會(huì)舍棄周期長(zhǎng)、難度大的高質(zhì)量創(chuàng)新項(xiàng)目,片面追求創(chuàng)新數(shù)量,將尋租活動(dòng)獲得的資金應(yīng)用于收益“短平快”的項(xiàng)目,擠出了原本高質(zhì)量創(chuàng)新項(xiàng)目的資金配置[2]甄麗明、羅黨論:《信貸尋租、金融錯(cuò)配及其對(duì)企業(yè)創(chuàng)新行為影響》,《產(chǎn)經(jīng)評(píng)論》2019年第4期。。針對(duì)上述問(wèn)題,金融科技可以通過(guò)對(duì)企業(yè)信用信息的智能抓取以及創(chuàng)新風(fēng)險(xiǎn)的迅速識(shí)別與狀態(tài)監(jiān)控,助力減少信息黑箱,在緩解因信息不對(duì)稱(chēng)而給企業(yè)造成的融資成本負(fù)擔(dān)的同時(shí),最終減少企業(yè)信貸隱性成本支出。從金融機(jī)構(gòu)發(fā)放貸款的操作層面來(lái)看,金融科技可以憑借數(shù)據(jù)信息不可篡改、智能合約運(yùn)行機(jī)制等技術(shù)簡(jiǎn)化繁瑣的信貸程序,有效約束銀行等金融機(jī)構(gòu)履行放貸業(yè)務(wù)的職員權(quán)力,給企業(yè)營(yíng)造快捷高效的信貸融資環(huán)境。基于上述分析,本文提出如下假設(shè):

假設(shè)3:在其他情況已定的前提下,金融科技發(fā)展能夠通過(guò)減少企業(yè)信貸隱性成本支出進(jìn)而促進(jìn)企業(yè)創(chuàng)新。

金融科技也有助于政府實(shí)施精準(zhǔn)的企業(yè)創(chuàng)新激勵(lì)補(bǔ)貼,其在金融領(lǐng)域中的滲透與應(yīng)用,推動(dòng)了金融服務(wù)的數(shù)字化發(fā)展,也促進(jìn)了政府部門(mén)等投資主體的數(shù)據(jù)共享。大數(shù)據(jù)技術(shù)對(duì)企業(yè)客觀精準(zhǔn)及全方位的描述,使政府在對(duì)企業(yè)進(jìn)行創(chuàng)新補(bǔ)貼時(shí)更能做到“心中有數(shù)”,也有助于政府甄別出企業(yè)在創(chuàng)新活動(dòng)中的融資需求,減少資金錯(cuò)配引起的成本損失,進(jìn)而激發(fā)企業(yè)的創(chuàng)新意愿。此外,區(qū)塊鏈技術(shù)在資金動(dòng)向監(jiān)管方面的應(yīng)用,可以免去政府從企業(yè)端獲取報(bào)告材料來(lái)識(shí)別資金使用動(dòng)向的繁瑣程序,實(shí)時(shí)通過(guò)企業(yè)所開(kāi)展的業(yè)務(wù)以及所發(fā)生的資金流來(lái)合成監(jiān)管信息,做出企業(yè)對(duì)政府補(bǔ)貼利用程度及流向的審核結(jié)論。在降低制度性成本的同時(shí),金融科技也有助于政府對(duì)企業(yè)在創(chuàng)新補(bǔ)貼資金運(yùn)用上的動(dòng)態(tài)監(jiān)管,在企業(yè)合理使用資金補(bǔ)貼方面起到有效的約束作用,一定程度上制約了企業(yè)利用策略性創(chuàng)新活動(dòng)“迎補(bǔ)”“騙補(bǔ)”的行為。基于上述分析,本文提出如下假設(shè):

假設(shè)4:在其他情況已定的前提下,金融科技發(fā)展能夠增強(qiáng)政府補(bǔ)貼對(duì)企業(yè)創(chuàng)新總產(chǎn)出的激勵(lì)作用,政府補(bǔ)貼的激勵(lì)作用促進(jìn)效應(yīng)在高質(zhì)量創(chuàng)新產(chǎn)出方面更為明顯。

三、研究設(shè)計(jì)

1.樣本選擇和數(shù)據(jù)來(lái)源

本文最終選取的樣本為滬深A(yù)股上市公司中2011—2019年687家戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)。將主營(yíng)業(yè)務(wù)收入占比20%以上屬于戰(zhàn)略性新興產(chǎn)業(yè)的公司歸類(lèi)為樣本企業(yè),判定標(biāo)準(zhǔn)參考《戰(zhàn)略性新興產(chǎn)業(yè)分類(lèi)(2018)》和《上市公司行業(yè)分類(lèi)指引》(2012年修訂)。在篩選過(guò)程中剔除了近3年被特別處理或主營(yíng)業(yè)務(wù)發(fā)生重大變更以及指標(biāo)嚴(yán)重缺失的公司。此外,本文還綜合了多家數(shù)據(jù)庫(kù)和上市公司資訊網(wǎng)站數(shù)據(jù),企業(yè)層面數(shù)據(jù)主要來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)和WIND數(shù)據(jù)庫(kù),地區(qū)層面數(shù)據(jù)主要來(lái)源于《中國(guó)城市統(tǒng)計(jì)年鑒》《中國(guó)區(qū)域經(jīng)濟(jì)統(tǒng)計(jì)年鑒》。

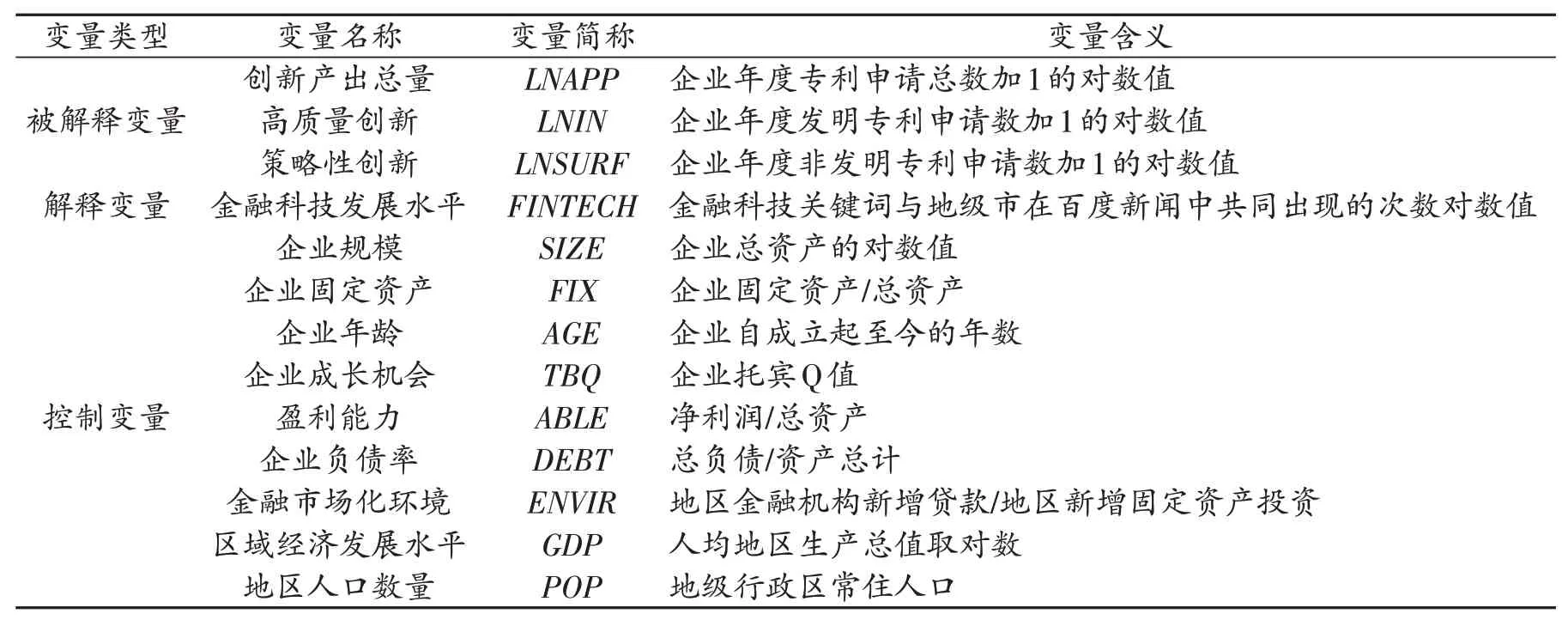

2.核心變量定義

(1)創(chuàng)新產(chǎn)出

借鑒黎文靖等[1]黎文靖、鄭曼妮:《實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對(duì)微觀企業(yè)創(chuàng)新的影響》,《經(jīng)濟(jì)研究》2016年第4期。的做法,本文采用企業(yè)年度專(zhuān)利申請(qǐng)數(shù)衡量企業(yè)每年的創(chuàng)新產(chǎn)出,并將發(fā)明型專(zhuān)利認(rèn)定為高質(zhì)量創(chuàng)新產(chǎn)出,將外觀及實(shí)用新型專(zhuān)利認(rèn)定為策略性創(chuàng)新產(chǎn)出,該劃分標(biāo)準(zhǔn)主要依據(jù)《中華人民共和國(guó)專(zhuān)利法》。在實(shí)證分析中,本文分別對(duì)創(chuàng)新產(chǎn)出數(shù)量做加1取自然對(duì)數(shù)的處理。

(2)金融科技發(fā)展水平

在綜合考慮金融科技內(nèi)涵概念以及定量衡量方法的可行性后,本文借鑒沈悅等[2]沈悅、郭品:《互聯(lián)網(wǎng)金融、技術(shù)溢出與商業(yè)銀行全要素生產(chǎn)率》,《金融研究》2015年第3期。構(gòu)建互聯(lián)網(wǎng)金融指數(shù)的方法,運(yùn)用Python語(yǔ)言的主題網(wǎng)絡(luò)爬蟲(chóng)技術(shù),根據(jù)所選定的關(guān)鍵詞與地級(jí)市在“百度新聞”中共同出現(xiàn)的次數(shù)來(lái)構(gòu)建金融科技發(fā)展程度指標(biāo)。具體步驟如下:

第一,本文參照《中國(guó)金融科技運(yùn)行報(bào)告(2019)》《中國(guó)智能金融發(fā)展報(bào)告(2019)》和“中國(guó)金融信息網(wǎng)”中相關(guān)資訊,結(jié)合手動(dòng)識(shí)別,運(yùn)用Python分詞技術(shù)識(shí)別出戰(zhàn)略性新興產(chǎn)業(yè)的上市公司在融資過(guò)程中可能接觸到的詞語(yǔ),篩選出在此類(lèi)資訊中詞頻大于5次的金融科技相關(guān)詞語(yǔ),構(gòu)建衡量金融科技發(fā)展水平指標(biāo)的詞庫(kù),最終得到了包含供應(yīng)鏈金融、互聯(lián)網(wǎng)金融、商業(yè)智能等52個(gè)關(guān)鍵詞的詞庫(kù)。

第二,運(yùn)用爬蟲(chóng)技術(shù),批量對(duì)“百度新聞”中的網(wǎng)頁(yè)源代碼進(jìn)行爬取,將詞庫(kù)中包含的關(guān)鍵詞與全國(guó)各地級(jí)市同時(shí)出現(xiàn)的次數(shù)進(jìn)行年度統(tǒng)計(jì),進(jìn)而得到“金融科技+地級(jí)市名稱(chēng)”每年的總搜索量。此外,考慮到金融科技發(fā)展目前呈現(xiàn)逐年自增態(tài)勢(shì),為克服實(shí)證檢驗(yàn)中數(shù)據(jù)右偏性的干擾,結(jié)合對(duì)偏態(tài)分布數(shù)據(jù)處理的主流方法,本文對(duì)該指標(biāo)進(jìn)行了取對(duì)數(shù)處理,并將其作為后文衡量地級(jí)行政區(qū)的金融科技發(fā)展水平指標(biāo)。

3.控制變量選取

為使回歸模型更為準(zhǔn)確,本文參考了陸國(guó)慶等[3]陸國(guó)慶、王舟、張春宇:《中國(guó)戰(zhàn)略性新興產(chǎn)業(yè)政府創(chuàng)新補(bǔ)貼的績(jī)效研究》,《經(jīng)濟(jì)研究》2014年第7期;張璇、劉貝貝、汪婷、李春濤:《信貸尋租、融資約束與企業(yè)創(chuàng)新》,《經(jīng)濟(jì)研究》2017年第5期。的做法,在模型中添加了相應(yīng)控制變量,具體定義如表1所示。

表1 變量定義

4.計(jì)量模型設(shè)定

通過(guò)前述機(jī)理分析中假設(shè)1,本文構(gòu)建以下基準(zhǔn)回歸模型:

模型(1)式中下標(biāo)i表示戰(zhàn)略性新興產(chǎn)業(yè)上市公司,t表示所在年份;CONTROLS表示模型中各控制變量YEAR和CITY分別表示控制了時(shí)間和區(qū)域?qū)用娴墓潭ㄐ?yīng)。創(chuàng)新總產(chǎn)出(LNAPP)和實(shí)質(zhì)性創(chuàng)新產(chǎn)出(LNIN)以及策略性創(chuàng)新產(chǎn)出(LNSURF)作為被解釋變量,(1)式所關(guān)注的核心是金融科技(FINTECH)的估計(jì)系數(shù)。

5.描述性統(tǒng)計(jì)

表2報(bào)告了各主要變量的描述性統(tǒng)計(jì)結(jié)果。在樣本統(tǒng)計(jì)期內(nèi)戰(zhàn)略性新興產(chǎn)業(yè)上市公司年平均專(zhuān)利申請(qǐng)數(shù)量為23.90件,其中發(fā)明專(zhuān)利平均申請(qǐng)量為11.324件,發(fā)明專(zhuān)利平均申請(qǐng)量占專(zhuān)利申請(qǐng)總量的47.38%。與傳統(tǒng)產(chǎn)業(yè)相比,戰(zhàn)略性新興產(chǎn)業(yè)發(fā)明專(zhuān)利產(chǎn)出在總創(chuàng)新產(chǎn)出中占比較高,反映了戰(zhàn)略性新興產(chǎn)業(yè)在中國(guó)工業(yè)體系中自主創(chuàng)新方面的引領(lǐng)特征。此外,地區(qū)金融科技發(fā)展水平標(biāo)準(zhǔn)差顯示出不同區(qū)域之間金融科技發(fā)展水平存在較大差異。

表2 描述性統(tǒng)計(jì)結(jié)果

四、實(shí)證結(jié)果與討論

1.基準(zhǔn)回歸結(jié)果

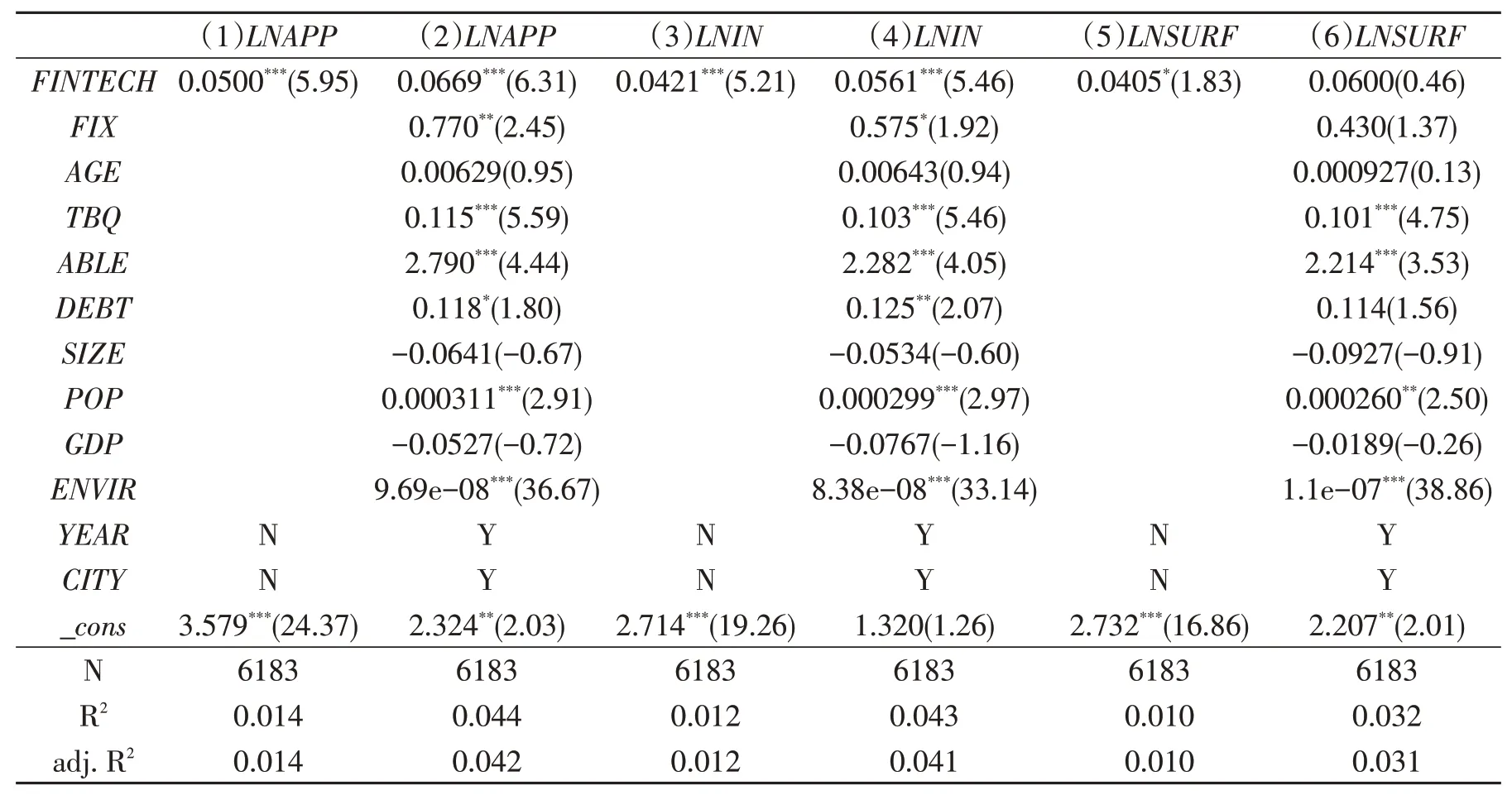

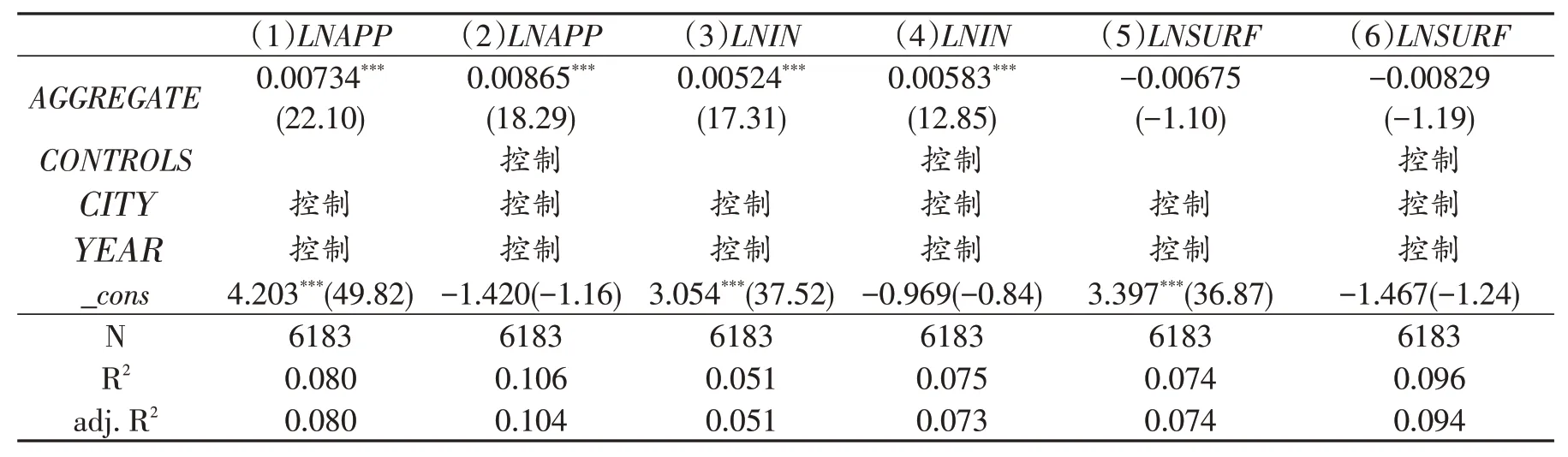

本文依據(jù)所建立的基準(zhǔn)回歸模型檢驗(yàn)了地區(qū)金融科技發(fā)展水平對(duì)戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)創(chuàng)新產(chǎn)出的影響,估計(jì)結(jié)果如表3所示。其中,第(1)列至(6)列每?jī)闪蟹謩e報(bào)告了地區(qū)金融科技發(fā)展水平與企業(yè)創(chuàng)新總產(chǎn)出的回歸結(jié)果、與企業(yè)實(shí)質(zhì)性創(chuàng)新產(chǎn)出的回歸結(jié)果以及與企業(yè)策略性創(chuàng)新產(chǎn)出的回歸結(jié)果。本文對(duì)公司層面及地區(qū)層面逐步添加了控制變量且控制了年份及城市的固定效應(yīng)。

表3第(1)列回歸結(jié)果顯示,以創(chuàng)新總產(chǎn)出作為被解釋變量且不控制企業(yè)及地區(qū)層面因素的情況下,地區(qū)金融科技發(fā)展水平(FINTECH)的估計(jì)系數(shù)在1%的水平上顯著為正。在逐步對(duì)其他因素進(jìn)行控制后,地區(qū)金融科技發(fā)展水平(FINTECH)的估計(jì)系數(shù)依然顯著為正。由此可以說(shuō)明,地區(qū)金融科技的發(fā)展有助于戰(zhàn)略性新興企業(yè)創(chuàng)新總產(chǎn)出的增加。從第(3)列和(4)列的回歸結(jié)果可知,地區(qū)金融科技發(fā)展水平可以在1%的水平上顯著促進(jìn)戰(zhàn)略性新興企業(yè)實(shí)質(zhì)性創(chuàng)新產(chǎn)出的增加,可能的原因是,金融科技發(fā)展為企業(yè)營(yíng)造了良好的信息與融資環(huán)境,增強(qiáng)了企業(yè)進(jìn)行實(shí)質(zhì)性創(chuàng)新的動(dòng)機(jī)與信心。第(5)列和(6)列的回歸結(jié)果顯示,在控制了地區(qū)及企業(yè)層面的影響因素后,地區(qū)金融科技發(fā)展水平對(duì)企業(yè)策略性創(chuàng)新產(chǎn)出并無(wú)顯著的促進(jìn)作用,由此可以推測(cè),金融科技發(fā)展程度對(duì)戰(zhàn)略性新興企業(yè)創(chuàng)新總產(chǎn)出的顯著促進(jìn)作用大概率來(lái)源于對(duì)企業(yè)實(shí)質(zhì)性創(chuàng)新產(chǎn)出的激勵(lì)效應(yīng)。

表3 基準(zhǔn)回歸結(jié)果

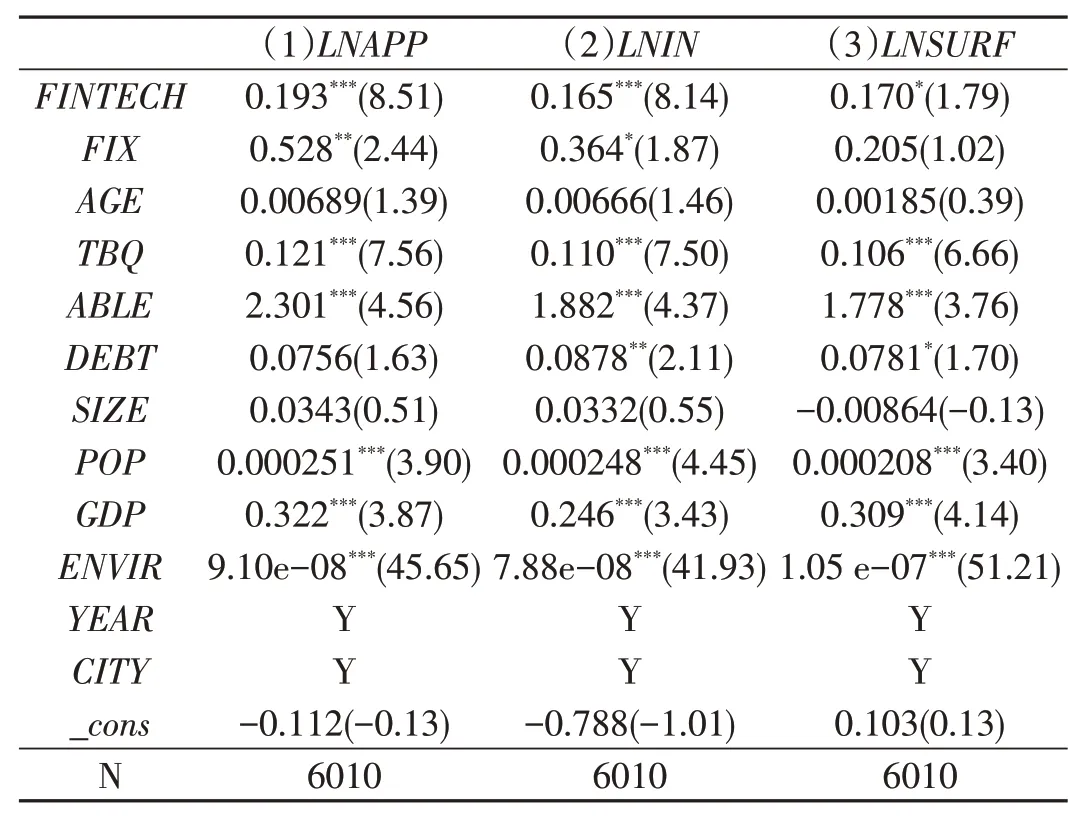

2.內(nèi)生性問(wèn)題處理

本文參考謝絢麗等[1]謝絢麗、沈艷、張皓星、郭峰:《數(shù)字金融能促進(jìn)創(chuàng)業(yè)嗎?——來(lái)自中國(guó)的證據(jù)》,《經(jīng)濟(jì)學(xué)(季刊)》2018年第4期。的研究,使用地級(jí)市互聯(lián)網(wǎng)寬帶接入戶(hù)數(shù)作為工具變量進(jìn)行內(nèi)生性處理。該變量同時(shí)滿(mǎn)足了相關(guān)性和外生性?xún)蓚€(gè)條件:地區(qū)互聯(lián)網(wǎng)寬帶接入戶(hù)數(shù)一定程度上反映了該地區(qū)互聯(lián)網(wǎng)經(jīng)濟(jì)的發(fā)達(dá)程度,因而與地區(qū)金融科技發(fā)展水平具有相關(guān)性,但其并不能對(duì)該地區(qū)企業(yè)創(chuàng)新產(chǎn)出產(chǎn)生影響,同時(shí)滿(mǎn)足了統(tǒng)計(jì)意義上的兩個(gè)條件。表4報(bào)告了以地區(qū)互聯(lián)網(wǎng)寬帶接入戶(hù)數(shù)為工具變量的回歸結(jié)果,表明在考慮內(nèi)生性情況下,金融科技發(fā)展水平對(duì)企業(yè)創(chuàng)新總產(chǎn)出以及實(shí)質(zhì)性創(chuàng)新產(chǎn)出的促進(jìn)作用更為明顯,與基準(zhǔn)回歸一致。

表4 工具變量回歸結(jié)果

3.穩(wěn)健性檢驗(yàn)

為進(jìn)一步驗(yàn)證基準(zhǔn)回歸結(jié)果“金融科技能夠促進(jìn)企業(yè)創(chuàng)新”的穩(wěn)健性,本文選取替換核心解釋變量以及變換回歸模型兩種方法對(duì)基準(zhǔn)回歸結(jié)果的穩(wěn)健性進(jìn)行檢驗(yàn)。首先使用郭峰等[2]郭峰、王靖一、王芳、孔濤、張勛、程志云:《測(cè)度中國(guó)數(shù)字普惠金融發(fā)展:指數(shù)編制與空間特征》,《經(jīng)濟(jì)學(xué)(季刊)》2020年第4期。編制的中國(guó)數(shù)字普惠金融指數(shù)作為核心解釋變量對(duì)模型進(jìn)行穩(wěn)健性檢驗(yàn),并進(jìn)一步通過(guò)泊松回歸驗(yàn)證了基準(zhǔn)回歸的穩(wěn)健性,結(jié)果如表5、表6所示。

表5 將城市級(jí)普惠金融指數(shù)作為解釋變量的穩(wěn)健性檢驗(yàn)

表6 利用泊松回歸方法進(jìn)行的穩(wěn)健性檢驗(yàn)

五、影響機(jī)制分析

1.融資約束角度的機(jī)制檢驗(yàn)

為檢驗(yàn)金融科技發(fā)展對(duì)企業(yè)融資約束的影響以及金融科技通過(guò)緩解融資約束促進(jìn)企業(yè)創(chuàng)新的影響機(jī)制,本文還建立了如下模型:

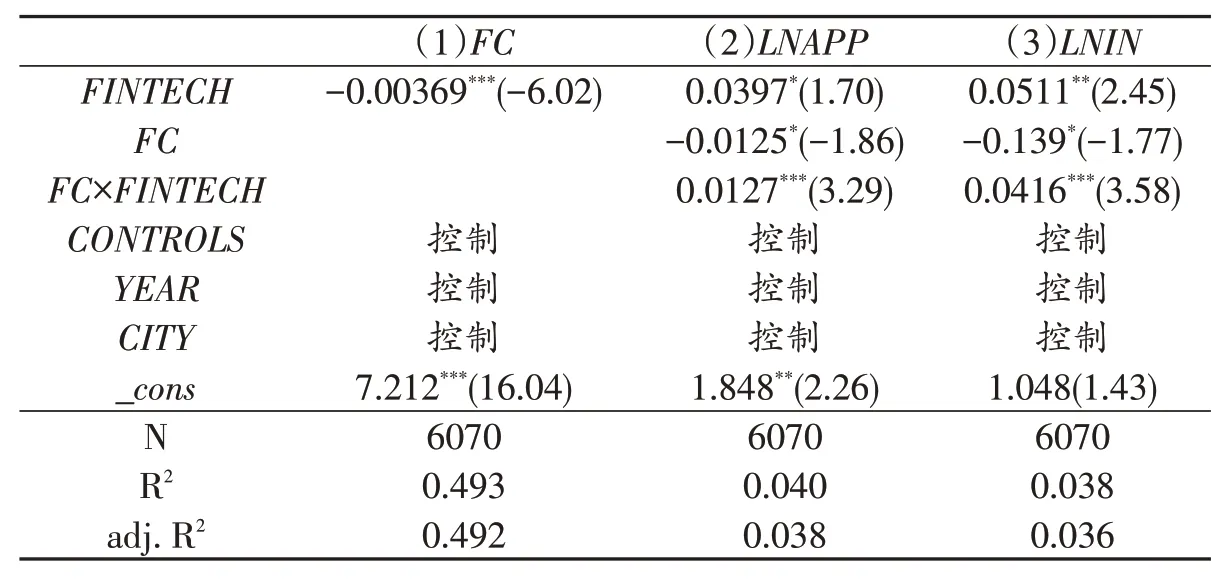

其中FC表示企業(yè)受到的融資約束,本文參考王碧珺等[1]王碧珺、譚語(yǔ)嫣、余淼杰、黃益平:《融資約束是否抑制了中國(guó)民營(yíng)企業(yè)對(duì)外直接投資》,《世界經(jīng)濟(jì)》2015年第12期。的研究,運(yùn)用綜合指標(biāo)打分法衡量企業(yè)面臨的融資約束(FC)。根據(jù)前述假設(shè)2,我們預(yù)期α1顯著小于0,β1與β3顯著大于0,γ1與γ3在顯著大于0的同時(shí)絕對(duì)值應(yīng)大于β1與β3。

表7報(bào)告了機(jī)制分析中模型的回歸結(jié)果。(1)列結(jié)果顯示金融科技的發(fā)展可以有效緩解企業(yè)融資約束;(2)列和(3)列的回歸結(jié)果顯示,不論是企業(yè)總的創(chuàng)新產(chǎn)出方面還是實(shí)質(zhì)性創(chuàng)新產(chǎn)出方面,金融科技均可以起到顯著正向促進(jìn)作用。此外,由金融科技與融資約束交互項(xiàng)的系數(shù)可以看出,在融資約束阻礙企業(yè)創(chuàng)新產(chǎn)出的同時(shí),金融科技可以通過(guò)降低信息不對(duì)稱(chēng)、拓寬企業(yè)融資渠道緩解企業(yè)融資約束,也在一定程度上抵消了融資約束對(duì)企業(yè)創(chuàng)新的抑制作用。

表7 影響機(jī)制分析:緩解融資約束

2.信貸約束角度的機(jī)制檢驗(yàn)

進(jìn)一步地,為檢驗(yàn)金融科技發(fā)展對(duì)企業(yè)信貸隱性成本的影響,以及金融科技通過(guò)降低信貸隱性成本促進(jìn)企業(yè)創(chuàng)新的影響機(jī)制,本文建立如下模型:

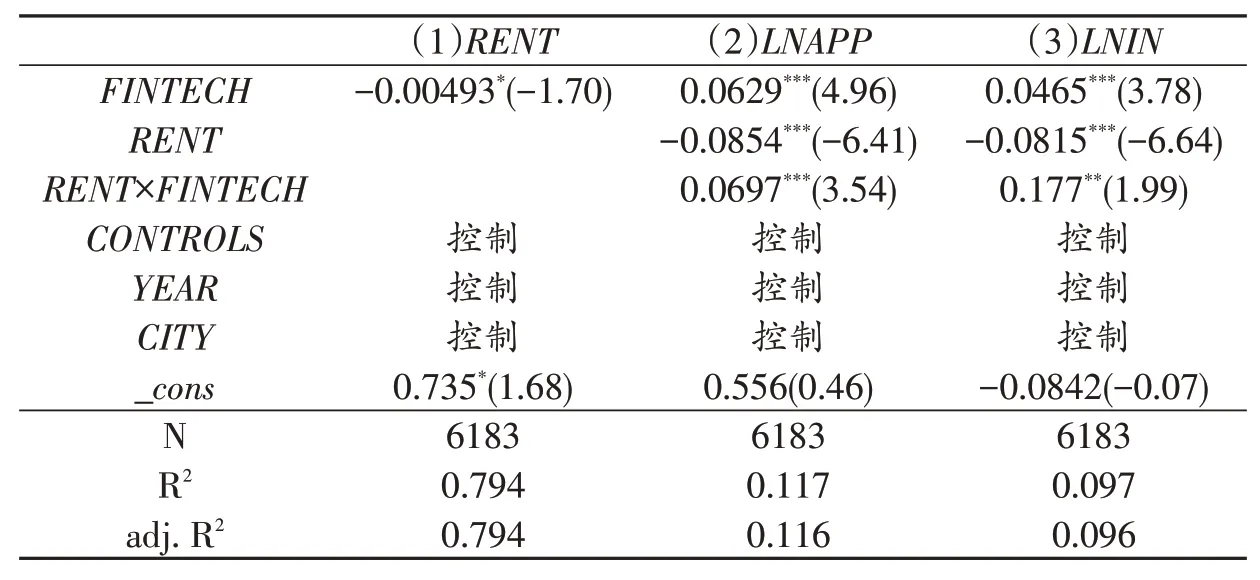

參考萬(wàn)華林等[1]萬(wàn)華林、陳信元:《治理環(huán)境、企業(yè)尋租與交易成本——基于中國(guó)上市公司非生產(chǎn)性支出的經(jīng)驗(yàn)證據(jù)》,《經(jīng)濟(jì)學(xué)(季刊)》2010年第2期。的研究,本文將企業(yè)年度管理費(fèi)用取對(duì)數(shù)作為信貸隱性成本(RENT)的替代變量,其余變量與模型(1)相一致。回歸結(jié)果如表8所示,由(1)列可以看出,金融科技發(fā)展能夠有效抑制企業(yè)的信貸隱性成本。此外,(2)列和(3)列中信貸隱性成本的系數(shù)顯著為負(fù),信貸隱性成本與金融科技的交互項(xiàng)分別在1%、5%的水平下顯著為正,表明與前述假設(shè)相符,金融科技的發(fā)展可以有效調(diào)節(jié)信貸隱性成本對(duì)企業(yè)創(chuàng)新的抑制作用。

表8 影響機(jī)制分析:減少企業(yè)信貸隱性成本

3.政府補(bǔ)貼的激勵(lì)作用角度的機(jī)制檢驗(yàn)

從政府視角看,金融科技可以利用大數(shù)據(jù)、商業(yè)智能等新興科技有效消除企業(yè)與政府之間的信息盲區(qū),為政府補(bǔ)貼提供更精準(zhǔn)的目標(biāo)方向。因此,為檢驗(yàn)金融科技發(fā)展在政府補(bǔ)貼對(duì)企業(yè)創(chuàng)新激勵(lì)作用中的影響,探尋該路徑的作用機(jī)制,本文還建立了如下模型:

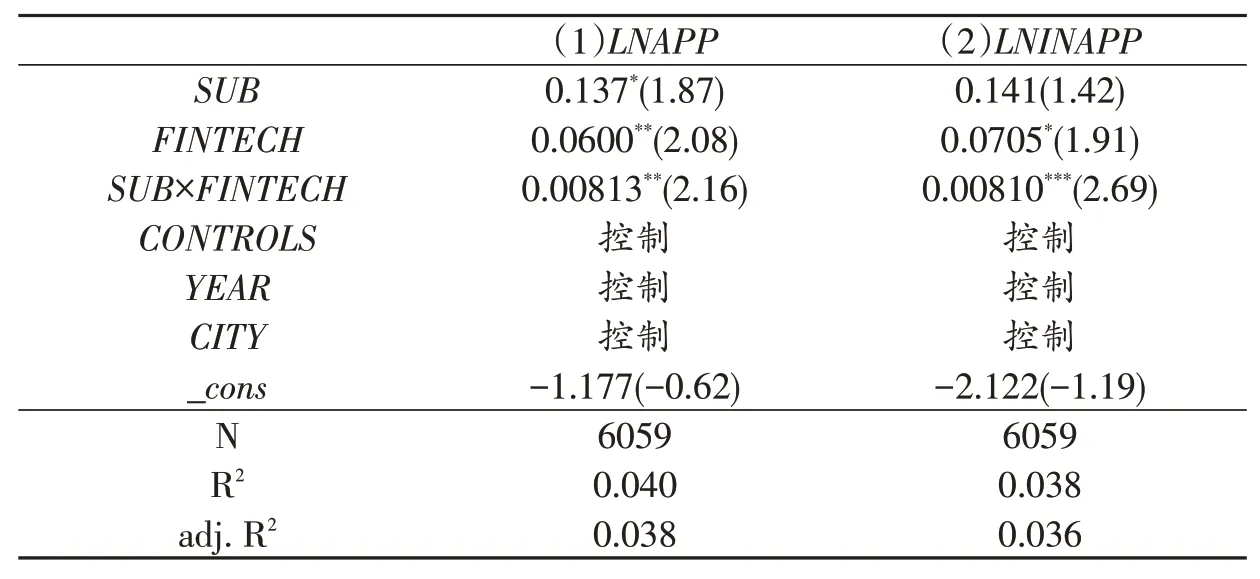

由于相同金額的政府補(bǔ)貼對(duì)于不同經(jīng)營(yíng)規(guī)模的企業(yè)所發(fā)揮的作用差異較大,因此本文借鑒已有研究[2]孔東民、劉莎莎、王亞男:《市場(chǎng)競(jìng)爭(zhēng)、產(chǎn)權(quán)與政府補(bǔ)貼》,《經(jīng)濟(jì)研究》2013年第2期。,采用政府補(bǔ)貼與當(dāng)年?duì)I業(yè)收入的比值這一指標(biāo)作為政府補(bǔ)貼的代理變量。回歸結(jié)果如表9所示。在被解釋變量為實(shí)質(zhì)性創(chuàng)新產(chǎn)出時(shí),單獨(dú)的政府補(bǔ)貼系數(shù)并不顯著,但與金融科技交互項(xiàng)系數(shù)卻分別在5%、1%的水平下顯著為正,表明金融科技的發(fā)展可以有效增強(qiáng)政府補(bǔ)貼對(duì)企業(yè)實(shí)質(zhì)性創(chuàng)新產(chǎn)出的激勵(lì)作用。這一結(jié)論印證了前述理論分析中所作的假設(shè),金融科技的發(fā)展在促進(jìn)政府補(bǔ)貼對(duì)實(shí)質(zhì)性創(chuàng)新產(chǎn)出的激勵(lì)作用中更為明顯。

表9 影響機(jī)制分析:增強(qiáng)政府補(bǔ)貼激勵(lì)作用

六、結(jié)論與啟示

1.主要結(jié)論

作為新一代信息及智能技術(shù)在金融領(lǐng)域運(yùn)用的產(chǎn)物,金融科技在改變和顛覆傳統(tǒng)金融業(yè)態(tài)的同時(shí),也對(duì)實(shí)體經(jīng)濟(jì)產(chǎn)生著重大且深遠(yuǎn)的影響。本文基于2011—2019年戰(zhàn)略性新興產(chǎn)業(yè)上市公司的研究樣本并利用文本挖掘分詞算法和網(wǎng)絡(luò)爬蟲(chóng)技術(shù),采用以“百度新聞”出現(xiàn)的詞頻數(shù)構(gòu)建地區(qū)金融科技發(fā)展程度指標(biāo),實(shí)證考察了金融科技能否影響企業(yè)創(chuàng)新產(chǎn)出及其影響機(jī)制。研究發(fā)現(xiàn),地區(qū)金融科技發(fā)展水平與戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)創(chuàng)新產(chǎn)出存在顯著的正相關(guān)關(guān)系,并且這一正向關(guān)系在企業(yè)實(shí)質(zhì)性創(chuàng)新產(chǎn)出方面更為明顯。在考慮內(nèi)生性情況及進(jìn)行穩(wěn)健性檢驗(yàn)后,上述結(jié)論仍然成立。進(jìn)一步研究發(fā)現(xiàn),金融科技能夠通過(guò)緩解企業(yè)融資約束、減少企業(yè)信貸隱性成本、增強(qiáng)政府補(bǔ)貼對(duì)企業(yè)創(chuàng)新的激勵(lì)作用,有效促進(jìn)企業(yè)創(chuàng)新產(chǎn)出,為企業(yè)營(yíng)造良好創(chuàng)新環(huán)境。

2.政策啟示

第一,政府應(yīng)著力加強(qiáng)金融科技相關(guān)基礎(chǔ)設(shè)施及應(yīng)用型人才建設(shè),進(jìn)一步推進(jìn)我國(guó)金融科技高質(zhì)量發(fā)展。從促進(jìn)金融科技未來(lái)良性健康發(fā)展入手,構(gòu)建適應(yīng)區(qū)域?qū)用娼鹑诳萍及l(fā)展創(chuàng)新差異化監(jiān)管要求的監(jiān)管政策體系和法律法規(guī);從硬件基礎(chǔ)設(shè)施著手,進(jìn)一步推進(jìn)新一代信息技術(shù)系統(tǒng)和通信網(wǎng)絡(luò)建設(shè),避免金融科技在應(yīng)用層面受到由基礎(chǔ)設(shè)施不健全造成的阻礙。與此同時(shí),還應(yīng)加強(qiáng)金融科技創(chuàng)新人才培育,為金融科技長(zhǎng)遠(yuǎn)發(fā)展注入源源不斷的生機(jī)活力。

第二,政府應(yīng)充分利用金融科技相關(guān)數(shù)字技術(shù)以進(jìn)一步提升對(duì)戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)優(yōu)質(zhì)創(chuàng)新的甄別能力。政府補(bǔ)貼應(yīng)逐步形成精準(zhǔn)性投放、過(guò)程式監(jiān)督模式,籠統(tǒng)的政府補(bǔ)貼資金不利于企業(yè)提高實(shí)質(zhì)性創(chuàng)新能力,還有可能引發(fā)企業(yè)利用表演式的創(chuàng)新行為獲取高額補(bǔ)貼。大量的策略性創(chuàng)新不但浪費(fèi)了大量?jī)?yōu)質(zhì)研發(fā)要素資源還進(jìn)一步助長(zhǎng)了企業(yè)的創(chuàng)新惰性。利用金融科技相關(guān)數(shù)字技術(shù)準(zhǔn)確識(shí)別優(yōu)質(zhì)創(chuàng)新企業(yè),提高研發(fā)要素資源的配置效率,才能從根本上促進(jìn)戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)自主創(chuàng)新能力的提升。

第三,以促進(jìn)產(chǎn)業(yè)優(yōu)化升級(jí)、戰(zhàn)略性新興產(chǎn)業(yè)高質(zhì)量發(fā)展為目標(biāo),助力金融科技賦能實(shí)體經(jīng)濟(jì)。在百年未有之大變局的背景下,增強(qiáng)實(shí)體經(jīng)濟(jì)的韌性以促進(jìn)企業(yè)自主創(chuàng)新能力和全要素生產(chǎn)率的提升,離不開(kāi)金融科技的賦能。因此,需要政府在助力金融科技創(chuàng)新有序推進(jìn)的同時(shí),進(jìn)一步引導(dǎo)金融科技更好地服務(wù)實(shí)體經(jīng)濟(jì),充分發(fā)揮金融科技的技術(shù)創(chuàng)新優(yōu)勢(shì),為具有創(chuàng)新實(shí)力的民營(yíng)企業(yè)進(jìn)一步拓寬融資渠道。在降低金融門(mén)檻的同時(shí)打破信息黑箱,使企業(yè)內(nèi)外部能夠刺激創(chuàng)新活力的資金得以精準(zhǔn)涌流。為具備帶動(dòng)產(chǎn)業(yè)升級(jí)能力的技術(shù)創(chuàng)新型主導(dǎo)企業(yè)提供更加契合的金融服務(wù),增強(qiáng)企業(yè)的創(chuàng)新決心。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫(huà)報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫(huà)報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2016年6期)2016-08-19 06:35:19

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10