L公司債券違約案例分析

2022-12-27 14:03:42張鑫淼

現代營銷(創富信息版) 2022年12期

張鑫淼

(青海民族大學青海西寧 810007)

近年來,債券市場飛速發展,各類債券發行數額飆升。其中,公司信用類債券的發行總額,從2017年的5.5萬億元劇增至2021年的14.8萬億元,5年間增長了169.09%。隨著債券規模的不斷增長,也吸引了越來越多可以接受債券風險的投資者進行投資。自2014年“11超日債”打破剛性兌付開始,債券的風險越來越受到我國投資者的關注。根據相關數據統計顯示,2021年我國違約債券金額為1464億元,其中房地產行業違約規模337.38億元,金額占比高達23%。我國債券市場仍處在發展初期,違約主體數量的增長及數千億元的違約金額,無疑會讓我國尚未發展成熟的債券市場受到沉重的打擊。

由于債券,特別是無實物抵押的公司債券,以信用作為抵押進行擔保,公司債券一旦違約,發行方無法按時償付本金和利息。此時,投資者無論是折價賣出債券,或者等待發行方超期支付本金和利息,都將受到不同程度的損失。一個企業,特別是一個行業當中的龍頭企業,如果出現債券違約往往會向市場傳遞出該企業經營不善的信號。此外,由于利益相關各方信息不對稱,投資者對該行業的每個企業無法及時獲取充足的信息進行思考分析,這種狀況向投資者傳遞了整個行業的負面消息。

本文對2021年L公司債券違約案,從宏觀、行業和公司財務三個維度進行分析,并據此為利益相關各方提出建議。

一、文獻綜述

國外債券市場的發源及后期發展都早于我國債券市場,因此國外的債券市場更為成熟,針對債券違約事件的研究和相關處理也更為成熟。陳思陽、王明吉(2017)認為,債券違約是打破剛性兌付、債券市場化及債券市場走向成熟必定需要面對的。

從宏觀角度看,方溯源、方雄鷹(2019)認為,在大環境收緊的情況下,融資變難,企業資金壓力加大,會加大企業債券違約的概率。羅朝陽、李雪松(2021)發現,金融周期,即貨幣、信用和資產價格等金融變量擴張和收縮的波動狀況,對企業債券違約概率的影響十分顯著。

從行業角度看,張春強、鮑群、盛明泉(2019)通過對同行業企業的實證研究分析得出,勞動密集型產業比非勞動密集型產業(如資本密集型產業和技術密集型產業)的信用風險違約傳染效應更顯著;而產能過剩行業的信用風險違約傳染效應,比非產能過剩行業更顯著。田金華(2020)認為,我國債券違約涉及的行業呈擴散化趨勢,在供給側結構性改革的推進下,由制造業、采掘類等強周期性、產能過剩的行業,轉向食品、醫藥和傳媒等非周期性、消費類行業。

從公司角度看,張浩(2018)發現,多數債券發行方在違約前都出現了企業盈利能力大幅度下降、利潤驟降的情況。閻暢、徐俊鋼(2018)在Logit模型中引入企業性質這一變量,分析發現如果企業為國有企業,則該企業的債券違約概率會變小;引入包括反映企業財務狀況、資金流動性狀況和經營水平等在內的7個財務比率指標發現,如果企業規模、息稅前利潤與總資產之比、現金比率、息稅前利潤與利息支出扣除利息收入之比、流動資產周轉率和應付賬款天數等,這幾項數據越大,那么該企業債券違約的概率就會越低。中泰證券課題組、鐘金龍、馮玉梅(2021)認為,關聯交易的業務量大,占用債券發行方大量資金,再加上其他方回款難這一難題,債券發行方的償債能力急劇下降;此外,部分企業出現互相擔保的情況,一旦其中一個企業出現違約,會迅速傳染到整個擔保鏈條,這兩方面都會導致企業債券違約。

二、L公司債券違約案例分析

L公司成立于1993年,2015年在上海證券交易所完成重組上市,截至2021年,連續14年榮獲中國房地產百強企業,并位列第21位。根據L公司2021年年報顯示,其到期未償付公司債共計8只債券,余額為54.47億元,其中,由于加速清償到期導致尚未兌付的6只債券金額達41.54億元。

(一)宏觀因素

為構建健康、抗風險能力強的金融市場,我國自2015年底提出去杠桿的任務。去杠桿是防范金融危機的必要措施。近年來,去杠桿更成為我國宏觀經濟政策的重點。從長期來看,降低杠桿率可以防范高杠桿率帶來的金融風險;從短期來看,在降低杠桿率的過程中,企業會面臨融資渠道變窄、貸款條件變苛刻和資金成本變高等一系列融資約束。2016年提出的“房住不炒”加上2018年提出的“三穩目標”兩個發展方向,推動房地產行業“換擋降速”。2020年8月,官方出臺了針對房地產企業融資的“三道紅線”政策,如果企業三項指標中有指標超過紅線,那么企業將不同程度地被限制增加有息負債。2020年12月,為了增強銀行業抗風險能力,抵御房地產行業劇烈波動帶來的損失,央行、銀保監會建立了銀行業金融機構房地產貸款集中度管理制度,對房地產行業融資的供給端和需求端兩個方向進行了限制。此外,處于重要戰略機遇期的中國,正在經歷經濟發展由高速增長轉向高質量增長,以及經濟結構不斷優化升級的重要階段。在我國經濟由高速增長轉向中高速增長、世界宏觀經濟形勢整體下滑的背景下,我國的宏觀經濟發展面臨下行壓力。企業作為市場經濟主體的重要組成部分,其生產經營必然會受到宏觀經濟下行的影響,整體收入降低,利潤減少,企業內部存貨堆積、經營現金流減少,企業外部融資政策明顯收緊,內外部雙重的流動性壓縮,致使房地產企業流動性壓力驟增,加大了房地產企業債務違約的風險。

(二)行業因素

房地產行業具有周期性和資本密集兩個特點。作為周期性行業,房企面臨投資和收益周期長的問題;作為資本密集型產業,房企需要墊支大量資金,因此,往往會出現現金流緊張的情況。房地產行業,前中期資金投入大,后期銷售回款時間長,融資是必經之路,發行債券是必要的選擇,難免出現對外部融資依賴大,現金流斷裂風險較高的現象。因此,如果企業任一環節資金出現問題,沒有足夠現金流進行債務的償還,良性資金循環將會被打破,企業因此會面臨“滅頂之災”。此外,房地產行業整體利潤由前幾年的增速放緩到近兩年的負增長,對企業的債券償付也有很大影響。

(三)公司財務因素

短期償債能力指標越高,代表該公司的流動性越好。但這些指標并不是越高越好,過高的短期償債能力指標,代表存在大量獲利能力低的高流動性資產,公司投資的機會成本增加,并且經營管理效率較低。一般認為,公司的流動比率在2左右,速動比率在1左右,此時公司的流動性比較高,償債能力比較強,并沒有過量的低收益高流動性資產。從表1債務償還能力表分析可知,在流動比率方面,2017—2020年公司流動比率都低于2,并且流動比率整體呈緩慢下降趨勢。在速動比率方面,速動資產作為流動性較高的流動資產,更容易變現,更能反映公司的流動性。2017—2020年公司速動比率都低于1,2018年的數據雖然略有上升,但是普遍小于0.5,一直處于較低的狀態。資產負債率是長期償債能力指標,該公司的負債率持續偏高,權益占比少,4年間資產負債率雖略有波動但均超過80%,偏高的資產負債率導致債權人的權益無法得到更高的保障。因此,綜合分析三個指標可以發現,公司的流動性存在嚴重不足,無論短期還是長期償債能力都非常弱,財務風險很大。

表1 債務償還能力表

從表2運營能力表分析可得,該公司2017—2020年四年里應收賬款周轉率降幅最大,從2017年的36.98降低到2020年的18.18,降低了一半,表明L公司應收賬款變現時間的加長、管理效率變低,公司應收賬款資金被大量占用,償債能力持續變弱。固定資產周轉率在2020年略有上升,從2017年的25.38跌至2020年的17.58,下降了30.73%。2017—2020年,其余幾項運營能力指標均是整體下降趨勢,其存貨周轉率從2017年的0.32跌至0.22,下降了31.25%;流動資產周轉率總體趨勢下降,下降幅度就存貨周轉率和流動資產周轉率而言相對較大,從2017年的0.33跌至2020年的0.2,下降了39.39%;總資產周轉率從2017年的0.29跌至2020年的0.19,下降了34.48%。總體來說,公司的營運能力持續變弱,銷售業績下降,財務風險隨之上升。

表2 運營能力表

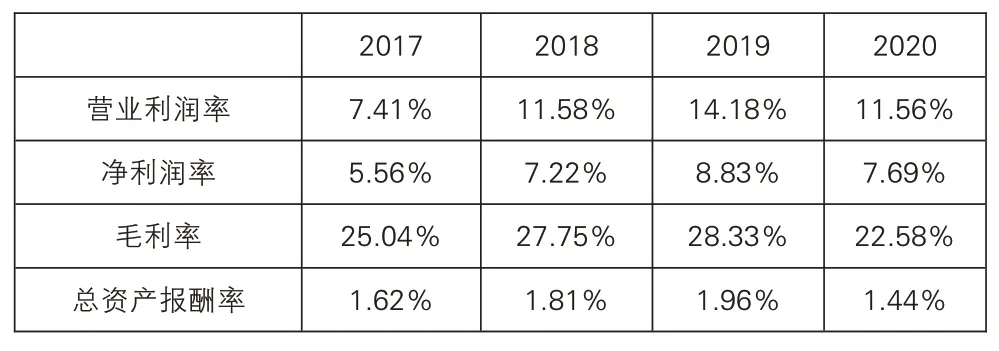

從表3盈利能力表分析,2020年營業利潤率和凈利潤率較2019年有所下降,但總體上升。毛利率和總資產報酬在2017—2019年一直處于上升趨勢,但在2020年開始下跌,并且下跌后低于2017年水平,說明該公司盈利能力出現問題。公司盈利能力下降必定會影響其債券償付能力,使公司的財務風險升高,債券違約風險變大。此外,現金流量角度的各項指標(見表4),2020年的經營活動和投資活動現金流量凈流出額共計100億元,可以看出該企業在項目開發上投資力度大,大量資金被占用。因此,面對2021年即將大量到期的債務,該公司的財務現金流十分緊張。

表3 盈利能力表

表4 2020年現金流量相關數據表(單位:萬元)

(四)Z-score模型

Altman在2000年修正的Z-score模型中,剔除了總資產周轉率這一行業敏感性較強的指標,修正后的模型更利于對L公司的財務狀況進行綜合評價。

上式中具體參數含義為:X1=凈營運資本÷資產總額,X2=留存收益÷資產總額,X3=息稅前利潤÷資產總額,X4=所有者權益÷負債總額。上述四個指標涵蓋了公司的盈利、償債和營運能力。

L公司近兩年Z值見表5。

表5 L公司Z值表

蘇美、謝沛霖(2011)根據我國實際情況對Z-score模型的臨界值進行了修正,以更加適用于我國上市公司。修正后的臨界值劃分為:當Z值大于1.17時,該公司屬于安全區,財務狀況穩健;當Z值介于0.23和1.17中間時,該公司屬于灰色區,財務狀況不穩定;當Z值小于0.23時,該公司屬于危險區,財務狀況堪憂。

將Z值表(表5)和修正后的臨界值對比發現,L公司Z值一直處于0.23以下,并且仍持續走低。由此可見,L公司一直處于危險區,財務狀況堪憂,近兩年的財務狀況有惡化的趨勢,財務風險加大。Z值過小及持續降低,最終在2021年該公司出現了大量債券違約的現象。

三、結論與建議

2021年L公司的債券違約案,是一個經典的房地產企業債券違約案例。通過上文的分析可以看出,其宏觀政策和行業發展趨勢不容樂觀,而從L公司的財務狀況來看,有財務杠桿大、現金流緊張、財務風險高的特點。因此,在行業調控加劇、債權融資受限及銷售不暢等多方面因素的作用下,發生了資金鏈斷裂,無法按期清償債務,最后導致債券違約。根據上述分析,提出以下建議。

從發行方的角度,第一,國家政策指導的方向就是未來公司發展的方向。國家政策限制了財務狀況不良的企業融資,借新債還舊債的方式已經不可行;面對國家出臺的相關行業發展規劃,企業需要及時調整發展戰略,契合國家未來的發展方向。第二,公司在發行債券時應注意規劃,對債券的發行時間和到期時間進行合理安排,避免出現短時間內大量債券集中到期的情況。在即將兌付債券前,留足時間,提前預備好相應資金,盡量避免由于一個債券的違約觸發其他債券的保護性條款,以致大量債券加速清償到期。第三,關注企業財務風險,根據財務預警模型定期分析企業的財務風險,根據財務風險情況及時調整經營管理策略,預防企業財務風險過大導致的違約風險,助力企業健康長足發展。

對于投資者來說,時刻關注宏觀經濟變動,綜合分析國家未來發展規劃和企業經營管理狀況,并據此進行投資決策,可以更好地規避債券違約帶來的損失。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15