視頻平臺付費點播模式對院線電影發(fā)行的影響

2022-12-29 00:00:00修雨薇

中國電影市場 2022年2期

【摘要】本文從國內(nèi)視頻平臺付費點播模式的緣起出發(fā),概述國內(nèi)視頻平臺付費點播模式的發(fā)展情況,同時結(jié)合視頻平臺的超前付費點播模式(PVOD),探討該現(xiàn)象背后的經(jīng)濟學(xué)原理,闡釋其對院線電影發(fā)行方式的影響,并對國內(nèi)視頻平臺的付費點播模式進行反思。

【關(guān)鍵詞】付費點播 PVOD模式 視頻平臺 人性不耐

疫情對電影行業(yè)的沖擊喚起了從業(yè)者對風(fēng)險管理的重視,電影行業(yè)即將迎來顛覆性變革。在此期間,位于渠道端的視頻平臺企業(yè),憑借前瞻性的戰(zhàn)略布局與精益化的數(shù)據(jù)分析能力,對電影產(chǎn)品的價值回溯起到重要的作用,促使電影行業(yè)重新關(guān)注視頻平臺的付費點播模式,并從中找出院線電影發(fā)行的創(chuàng)新路徑。

一、國內(nèi)付費點播的發(fā)展概況

(一)國內(nèi)付費點播模式的興起與發(fā)展

中國電影付費點播模式的興起與國內(nèi)視頻網(wǎng)站的發(fā)展緊密相關(guān)。互聯(lián)網(wǎng)技術(shù)對行業(yè)的滲透,促使越來越多的視頻網(wǎng)站進入市場。版權(quán)意識的薄弱曾一度使得盜版內(nèi)容在網(wǎng)絡(luò)上橫行,免費且無限制地將各類影視內(nèi)容上傳到網(wǎng)絡(luò)上。隨著廣電總局推出“信息網(wǎng)絡(luò)傳播視聽節(jié)目許可證”,打擊盜版升級到國家戰(zhàn)略層面。國內(nèi)的版權(quán)環(huán)境大大改觀。為更好地吸引廣告商進行合作,視頻網(wǎng)站開啟獨播資源的爭奪戰(zhàn),致使天平向內(nèi)容制作方傾斜,正版內(nèi)容的價格逐步抬升。為緩解入不敷出的情況,視頻網(wǎng)站除了提供免費內(nèi)容,還開啟付費頻道。電影產(chǎn)品的獨立性與排他性,使其成為付費點播模式的先鋒部隊。

為了更好地獲取收益,早期的視頻網(wǎng)站形成了兩個陣營:一方面,電影網(wǎng)牽頭其他視頻網(wǎng)站達成業(yè)務(wù)合作聯(lián)盟,設(shè)置了“獨家播映權(quán)分銷”的付費點播內(nèi)容分配方式,以及付費點播業(yè)務(wù)規(guī)則,包括窗口期(電影在影院上映8周后可以在各網(wǎng)站進行付費點播,為期四周)、票價(點播價為電影票價的10%)等[1]。電影網(wǎng)建立“新媒體數(shù)字院線發(fā)行平臺”,通過對電影產(chǎn)品進行“撇脂定價”,維持自己對網(wǎng)絡(luò)發(fā)行資源與窗口期的把控力。另一方面, 2011年以樂視、騰訊、優(yōu)酷、PPS等為代表的專業(yè)視頻網(wǎng)站則建立了“電影網(wǎng)絡(luò)院線發(fā)行聯(lián)盟”,進一步規(guī)范了電影產(chǎn)品線上放映的窗口期、播放品質(zhì)、收費規(guī)則、購買有效時間等細節(jié)標(biāo)準(zhǔn),并號召聯(lián)盟成員按統(tǒng)一價格執(zhí)行,以標(biāo)準(zhǔn)規(guī)范行業(yè)點播業(yè)務(wù)的公開化與透明化[2]。可以說,“新媒體數(shù)字院線發(fā)行平臺”與“電影網(wǎng)絡(luò)院線發(fā)行聯(lián)盟”基本覆蓋了當(dāng)時行業(yè)內(nèi)所有的視頻網(wǎng)站,形成了統(tǒng)一的網(wǎng)絡(luò)發(fā)行模式,不僅為培養(yǎng)用戶網(wǎng)絡(luò)付費點播習(xí)慣貢獻了力量,還使視頻網(wǎng)站間達成了聯(lián)盟式的合作關(guān)系,內(nèi)容資源的利用率與分配率得到顯著提升。

但由于付費點播模式不能填補視頻網(wǎng)站購買電影網(wǎng)絡(luò)版權(quán)的成本支出,為此視頻網(wǎng)站只能繼續(xù)通過“分銷獨播版權(quán)”來提高影片收益,亦無法動搖廣告收入在其商業(yè)模式中的主體地位。同時,移動支付手段剛起步,為達到付費點播業(yè)務(wù)的運營標(biāo)準(zhǔn),視頻平臺必須要強化基礎(chǔ)服務(wù)(帶寬成本、運營成本、與支付平臺分成)。現(xiàn)在看來,單片點播付費并不適宜成為視頻網(wǎng)站的主要收入來源,因為它更多是用戶“單點消費”匯聚,是院線作為先發(fā)者的一種“撇脂定價”,更適用于視頻網(wǎng)站發(fā)展的成熟期,是其商業(yè)模式的一種補充。

(二)付費點播模式重構(gòu)電影發(fā)行市場

好萊塢擁有既完整又嚴格的“擴窗模式”,其銷售渠道沿影院、付費點播、音像制品、付費電視等渠道縱向延伸,各個窗口時間間隔較長。面對線上發(fā)行渠道的沖擊,好萊塢巨頭將對行業(yè)的權(quán)威領(lǐng)導(dǎo)力轉(zhuǎn)化為嚴密的把控手段,設(shè)置6個月的窗口期,以維護傳統(tǒng)發(fā)行渠道的權(quán)益。在標(biāo)準(zhǔn)化管理下,以Hulu為代表的視頻網(wǎng)站依靠正版授權(quán)在行業(yè)中接續(xù)發(fā)展,積蓄變革力量。

與好萊塢不同,中國的付費點播業(yè)務(wù)是互聯(lián)網(wǎng)公司帶動下的產(chǎn)物。“彎道超車”的中國電影行業(yè),沒有經(jīng)歷過多種放映渠道的積累、更迭的歷史進程,更沒有行業(yè)標(biāo)準(zhǔn)的約束,致使傳統(tǒng)放映渠道與線上點播模式的爭斗不斷激烈。這一方面體現(xiàn)在視頻網(wǎng)站與影院的爭奪,不斷挑戰(zhàn)電影在影院與線上播映的間隔時間。另一方面體現(xiàn)在視頻網(wǎng)站與音像制品的爭奪。最終,在整治盜版的浪潮下,缺乏用戶粘性的音像制品行業(yè)被視頻網(wǎng)站所打敗。若從企業(yè)發(fā)展視角來看,這也許是一種正常的競爭,但提升到宏觀層面,這種爭奪助長了壟斷行為并限制了渠道的多元化建設(shè),不利于電影發(fā)行放映業(yè)的可持續(xù)發(fā)展。

為改善付費點播對電影行業(yè)帶來的破壞性影響,版權(quán)方與視頻網(wǎng)站一改版權(quán)買斷的交易方式,采取靈活的收入分成制,不僅為視頻網(wǎng)站減少了資金壓力,還促進其與版權(quán)方在制作、宣發(fā)等環(huán)節(jié)的深度合作。與此同時,為給移動支付(從3G到4G)、顯示(高清、4K)等技術(shù)發(fā)酵與革新的時間,以愛奇藝、優(yōu)酷為代表的視頻平臺對用戶市場進行再細分,在廣告型視頻點播(AVOD)、按次付費點播(TVOD)的基礎(chǔ)上,采取了會員包月模式(訂閱型視頻點播, SVOD),通過捆綁定價,提升用戶粘性與競爭優(yōu)勢。相比于付費點播,會員包月模式在當(dāng)時的網(wǎng)絡(luò)環(huán)境下更具便利性,很快成為了用戶的首選。一部影片從院線下映后,進入網(wǎng)絡(luò)發(fā)行環(huán)節(jié),經(jīng)歷付費點播、會員模式兩個間隔期,才能被所有用戶免費觀看。視頻平臺通過極具吸引力的新客優(yōu)惠與會員成長體系來激發(fā)網(wǎng)絡(luò)效應(yīng),使會員用戶數(shù)量呈指數(shù)倍增長。

付費點播不僅是一種盈利手段,更是一種商業(yè)模式。盈利的一面在于它能夠為視頻平臺帶來一定的收益,緩解購買版權(quán)帶來的資金壓力。同時,付費點播可以促使視頻平臺與內(nèi)容制作方之間建立共謀機制:視頻平臺攜資金、資源反向進入影視制作環(huán)節(jié);內(nèi)容制作方則可以借助平臺功能,實時監(jiān)控作品的線上數(shù)據(jù),開發(fā)內(nèi)容相關(guān)聯(lián)的業(yè)務(wù)。盡管雙方關(guān)系緊密,但合作內(nèi)容卻受限于捆綁業(yè)務(wù)。位于影院發(fā)行之后的付費點播,并不能得到出品方的重視,無法最大化地匯聚行業(yè)內(nèi)外的資源,實現(xiàn)多方協(xié)同合作。

二、超前付費點播及背后的經(jīng)濟學(xué)原理

(一)超前付費點播模式出現(xiàn)的原因

后疫情時代,出品方為快速回收成本,選擇將線上播映方式“前置”,電影產(chǎn)品的超前付費點播迎來發(fā)展機會。超前付費點播是對傳統(tǒng)付費點播模式的一種創(chuàng)新。隨著會員包月模式的普及,用戶單片付費點播的需求量逐漸下降。為提升付費點播的“性價比”,視頻平臺對原有點播模式進行重新細分,傳統(tǒng)的付費點播模式被加上“超前”這一定語。超前付費點播打破了窗口期的排列方式,使平臺用戶可以通過一次性支付來獲得領(lǐng)先的觀看服務(wù)[3]。

視頻平臺采取超前付費點播模式的根本原因在于解決成本困境、提升盈利數(shù)額[4]。對于像愛奇藝、騰訊、優(yōu)酷這樣的視頻平臺,用戶群體大多為一二線城市的居民。隨著市場份額爭奪戰(zhàn)接近尾聲,各大視頻平臺用戶增長放緩,市場已經(jīng)趨于飽和。除了拓寬業(yè)務(wù)邊界(進入短視頻、大屏等關(guān)聯(lián)市場)等長線戰(zhàn)略外,在市場成熟期,商業(yè)模式創(chuàng)新更為重要。在此情境下,直接面向用戶創(chuàng)作、營銷內(nèi)容的“2C”模式成為了視頻平臺企業(yè)的戰(zhàn)略選擇。創(chuàng)新的難點在于如何將付費點播模式與市場中現(xiàn)有的內(nèi)容資源高度匹配,賦能視頻平臺差異化的貨幣回收方式,以更好地對用戶市場進行細分。

站在視頻平臺的視角,超前付費點播的經(jīng)濟學(xué)原理可以通過“需求供給曲線”來進行闡釋。電影產(chǎn)品雖無法像網(wǎng)劇一樣,通過排播集數(shù)調(diào)控供給,營造“供不應(yīng)求”的熱銷環(huán)境,但視頻平臺設(shè)定的6分鐘免費試看時間,也是一種數(shù)量的控制,為不愿止步于此的用戶提供個性化的觀影服務(wù)。換言之,超前付費點播在本質(zhì)上一種價格歧視,以最大化利用消費者剩余為目的。每一個用戶心里都有一桿“秤”,但是每個“秤”的標(biāo)價又是不同的,為了能把消費者剩余降到最低,視頻平臺利用自身所積累的數(shù)據(jù)資源對用戶進行分類篩選,針對不同的人群采取不同的推廣方式,將超前付費點播模式普及到用戶群體之中。

站在用戶的視角來看,超前付費點播背后反映了它們對時間價值的權(quán)衡。消費者們都想把自己的時間投入到最有意義上的事情中去,取得最大的效用價值。但每個人對時間的認識及時間重要性的反映程度又是主觀的。消費者對時間偏好程度的差異,正對應(yīng)了歐文·費雪在《利息理論》中提到的人性不耐的定義,“即人們對于現(xiàn)在多擁有一單位貨幣的邊際欲望大于將來再獲得一單位貨幣的(現(xiàn)在)邊際欲望的程度”[5]。在貨幣金融領(lǐng)域中,這一界定帶有貼現(xiàn)意味。轉(zhuǎn)換來講,這種“人性不耐”指人們對于現(xiàn)在獲得服務(wù)優(yōu)于將來獲得服務(wù)的邊際偏好。盡管消費者可以忍受這種不耐,并意識到理性評估與時間規(guī)劃的重要性。但電影是一種集感知、欣賞、交互等特性于一身的體驗品。觀影時間、視聽效果、預(yù)算水平、社交需求等因素會不斷轉(zhuǎn)變?nèi)藗儗τ^影渠道、消費方式的選擇,促使消費理念走向定制化。消費者們往往會被一些心理因素所“裹挾”,最終傾向于付出更多成本,用于及時滿足現(xiàn)在“過剩”的需求。

(二)超前付費點播的涵義因電影產(chǎn)品而異

對于網(wǎng)絡(luò)電影,超前付費點播是一種優(yōu)化方式,借助營銷手段造勢,可以進一步提升網(wǎng)絡(luò)爆款的盈利空間。視頻平臺在網(wǎng)絡(luò)電影的時間分配上做足了“功課”。它們深度鎖定用戶行為模式,在網(wǎng)絡(luò)電影前六分鐘以快節(jié)奏的形式交代影片的主題背景與敘事特色,以吸引年輕用戶與粉絲,激發(fā)消費動機,產(chǎn)生購買行為。當(dāng)社群營銷掀起話題效應(yīng),這類消費群體一直以來對影片后續(xù)內(nèi)容的等待、煎熬,構(gòu)成了“人性不耐”,促使他們更易接受新的付費獲取模式,心甘情愿進行付費[6]。相對應(yīng)地,視頻平臺也要時刻關(guān)注行業(yè)其他競爭者的付費點播模式(建立統(tǒng)一的行業(yè)標(biāo)準(zhǔn)或共謀機制),不要盲目提價,避免產(chǎn)生用戶流失的風(fēng)險。因此,超前付費點播的價格取決于兩個基本力量:消費者的“人性不耐”與支付能力。在兩種相反力量的作用下,超前付費點播的價格被維持在一個穩(wěn)定的區(qū)間內(nèi)。

同理,對于院線電影作品,超前付費點播是視頻平臺主導(dǎo)的一種高端定制服務(wù),它縮短或消減了電影的窗口期,以滿足出品方與用戶在特定情境下的動態(tài)需求。換言之,超前付費點播是對用戶“人性不耐”、甚至是出品方“人性不耐”的應(yīng)對方式。一方面,疫情期間觀眾去影院的觀影意愿大幅度遞減,對線上的觀影需求逐步提升,有意愿為一些“新鮮的”“沒來得及在院線觀看的”影片支付一定的點播費用。另一方面,疫情環(huán)境下,影院排片量減少,多數(shù)影片推遲上映,資金難以回流。尤其是對于藝術(shù)片,為維持自身運營,出品方失去了“等待”院線排片、上映、分賬以及影片“口碑發(fā)酵”的時間(或是選擇權(quán)),盡管知悉版權(quán)銷售收入與院線票房收益的差距,但將版權(quán)賣給視頻平臺或者建立實時分賬的合作模式成為了他們更現(xiàn)實的選擇———快速回籠資金。

三、超前付費點播對院線電影發(fā)行的影響與啟示

互聯(lián)網(wǎng)技術(shù)的飛速發(fā)展,為視頻平臺付費點播模式的創(chuàng)新帶來了適應(yīng)性環(huán)境。以愛奇藝、優(yōu)酷、騰訊為首的視頻平臺借鑒Netflix的“付費一次性全集”的播映方式,將超前點播模式應(yīng)用于自制內(nèi)容與版權(quán)購買內(nèi)容之中。而這種模式的成功,為電影作品的發(fā)行模式帶來了新的思考。

最初,單片付費點播只適用于院線電影作品,它們依照窗口期進行發(fā)售,價值到達視頻平臺時已被嚴重削弱。2015年,愛奇藝自制網(wǎng)劇《盜墓筆記》,憑借IP與明星效應(yīng)掀起了一輪觀劇熱潮,打破傳統(tǒng)播映周期的“超前付費點播模式”進入大眾視野。近年來,各大視頻平臺不斷試錯,帶領(lǐng)超前付費點播模式走向成熟。自制網(wǎng)劇的成功,為同根同源的網(wǎng)絡(luò)電影點播模式的創(chuàng)新提供了實踐經(jīng)驗。

網(wǎng)絡(luò)電影的特殊性在于它遵循視頻平臺打造娛樂品牌的價值主張。學(xué)者周良、王璇(2015)[7]在一次針對微電影作品的實證研究中指出視頻點播數(shù)量與用戶評論數(shù)量呈正相關(guān)關(guān)系,即使是差評,也能夠吸引整個視頻網(wǎng)站的用戶流量。視頻平臺并不是專業(yè)的內(nèi)容制作者,對于網(wǎng)絡(luò)電影來說,娛樂性(內(nèi)容特色、是否抓人眼球)要遠遠大于口碑的作用。為此,視頻平臺為網(wǎng)絡(luò)電影設(shè)定專門化的標(biāo)準(zhǔn),扶植其完成“從木至林”的蛻變,通過用戶關(guān)注度與互動量拉動網(wǎng)絡(luò)電影付費轉(zhuǎn)化能力與點播數(shù)量的躍升。受多種因素影響,網(wǎng)絡(luò)電影本不具備參與單片付費點播的條件,為激勵網(wǎng)絡(luò)電影合作方的協(xié)同效應(yīng),被評為S級的網(wǎng)絡(luò)電影也可以擁有不少于兩周的付費點播期,以及平臺方更為精細的推廣服務(wù),通過付費點播模式(包括定價與分成兩個層面)拓寬影片的增收空間。愛奇藝出品的網(wǎng)絡(luò)電影《陳翔六點半之民間高手》是第一部參與超前付費點播的網(wǎng)絡(luò)電影。這部制作精良的網(wǎng)絡(luò)電影既有三部系列作品的票房成績打底,又有短視頻IP發(fā)起的社群營銷加持,成為了網(wǎng)絡(luò)電影拓寬票房“天花板”、創(chuàng)新付費模式的又一個標(biāo)桿。

(一)超前付費點播使院線電影擁有可定制的窗口期

對于院線體量的電影作品,愛奇藝作為平臺方的先行者,在原有的點播模式上再次進行了創(chuàng)新,電影的高端付費點播模式(PVOD, Premium videoon-demand)進入大眾視野。使用該模式的作品包括《第一次的離別》《妙先生》《我們永不言棄》等等。PVOD模式最早于2017年在好萊塢推行,原指打破傳統(tǒng)90天窗口期,使用戶可以通過單片付費的方式在更短的窗口期內(nèi)在平臺觀看新片的一種發(fā)行手段。好萊塢當(dāng)時采用該模式的目的是為應(yīng)對觀影需求下滑帶來的北美電影市場“寒冬”,為此將付費方式融入傳統(tǒng)窗口期布局之中進行模式創(chuàng)新。故在好萊塢,“PVOD”是傳統(tǒng)制片廠為應(yīng)對市場不確定性變化、自身成本困境以及院線盈利水平乏力的現(xiàn)狀而倡導(dǎo)的一種收益回收方式。例如,《魔發(fā)精靈2》《史酷比狗》《花木蘭》等海外電影就依靠PVOD模式成功實現(xiàn)了純網(wǎng)發(fā)行。康卡斯特子公司環(huán)球影業(yè)與AMC影院達成協(xié)議,將窗口期從75天縮短至17天,為PVOD模式做好準(zhǔn)備。

與好萊塢不同,中國的PVOD模式是由視頻平臺發(fā)起的,放映內(nèi)容以純網(wǎng)電影、院線窗口期少于一個月的電影作品為主,還有少數(shù)“院網(wǎng)同步”(甚至是“先網(wǎng)后院”)的國內(nèi)外電影產(chǎn)品[8]。以愛奇藝為例,自2020年2月份開始,該視頻平臺陸續(xù)將一部分影片應(yīng)用于PVOD模式之中。

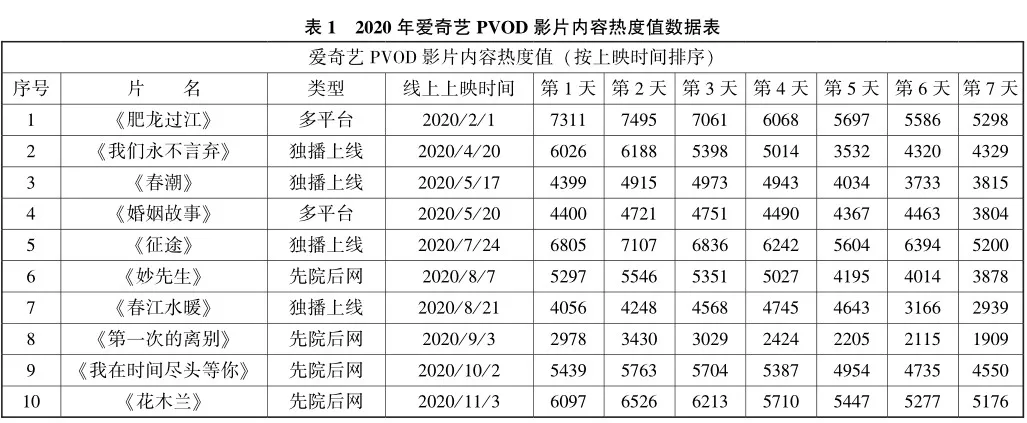

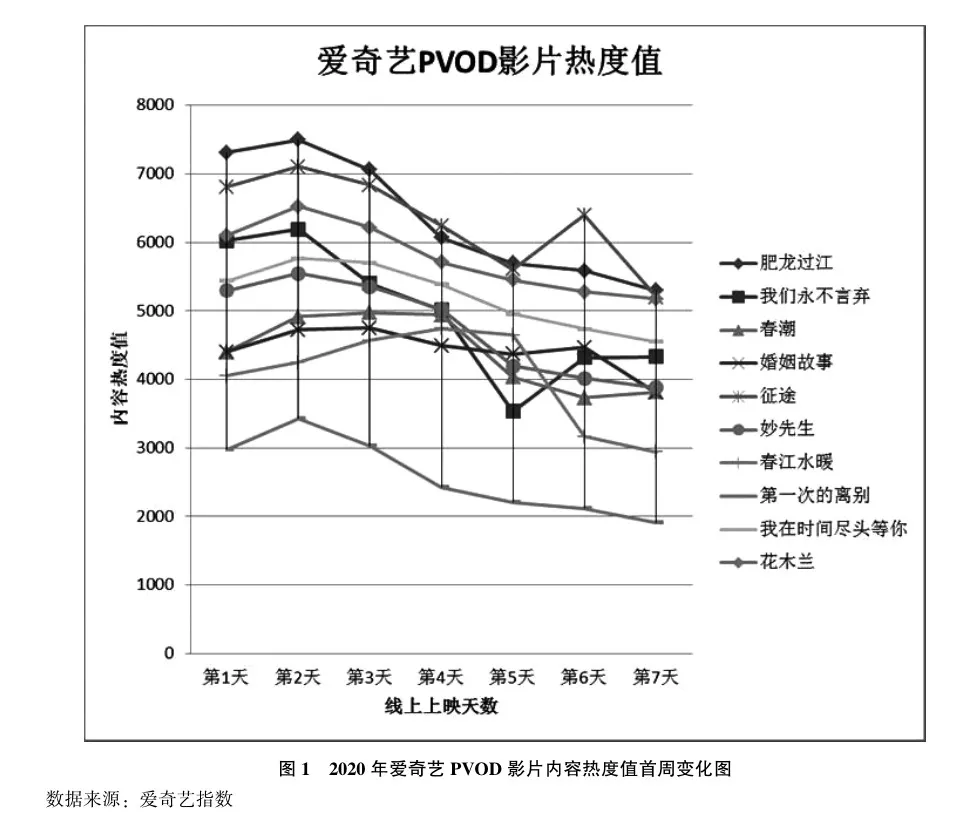

根據(jù)內(nèi)容熱度值可以基本判斷愛奇藝PVOD影片的點播情況(見圖1、表1)。首先,在所列的十部參與PVOD模式的電影作品中,六部都直接選擇在平臺上放映,但跟其他四部“先院后網(wǎng)”的影片比,初始熱度值的差異并不大。由此可見,平臺用戶對院線電影作品的長尾需求仍具有挖掘潛力。其次,《肥龍過江》《征途》《花木蘭》《我在時間盡頭等你》這四部影片的熱度值曲線明顯高于其他六部。原因在于它們擁有商業(yè)片的制作標(biāo)準(zhǔn),以及出品方自有發(fā)行渠道與營銷資源的支持。除了商業(yè)片,愛奇藝也將PVOD模式應(yīng)用于《春潮》《春江水暖》上,使這兩部有電影節(jié)獎項光環(huán)的優(yōu)質(zhì)藝術(shù)片成功突圍。再次,根據(jù)圖1表1的數(shù)據(jù),國外引進的新片(《婚姻故事》等)與愛奇藝的PVOD模式的適配性很高,這與愛奇藝平臺在VR、HDR、杜比等智能技術(shù)的研發(fā)投入有很大關(guān)聯(lián),使平臺用戶的觀影效果(聲音、畫質(zhì))遠高于盜版資源。

(二)超前付費點播為院線電影發(fā)行提供創(chuàng)新路徑

正如前文所述,傳統(tǒng)的電影發(fā)行模式,已經(jīng)無法完全適配后疫情時代下的電影行業(yè)環(huán)境,超前點播付費模式的出現(xiàn),拓寬了傳統(tǒng)電影發(fā)行的創(chuàng)新路徑。

首先,超前付費點播模式可以助力小成本電影逃離影院“一日游”的發(fā)行困境,使它們可以深度扎根于視頻平臺之中,借助多元營銷手段,給予電影作品社群傳播與口碑發(fā)酵的空間。有了在線市場的檢驗,電影產(chǎn)品在后續(xù)發(fā)行方式的選擇上會擁有更多話語權(quán)。

其次,超前付費點播模式可以反向推動視頻平臺對電影作品的評級管理,使電影作品能夠更加精準(zhǔn)地投放到用戶手中。不是所有的電影作品都適合超前付費點播模式,且每部電影作品超前點播的時間也可以不同。視頻平臺可以基于用戶數(shù)據(jù)資源與數(shù)據(jù)分析能力建構(gòu)合理的評級指標(biāo),更全面、客觀地為電影作品找到適配的發(fā)行路徑。

再次,超前付費點播模式可以幫助視頻平臺建構(gòu)兼具“個性化+標(biāo)準(zhǔn)化”的付費點播體系。個性化在于滿足用戶隨時隨地觀看電影作品的消費需求,標(biāo)準(zhǔn)化在于能夠為電影作品的數(shù)據(jù)監(jiān)控與資金回流提供系統(tǒng)保障。在動態(tài)靈活的付費點播體系助力下,視頻平臺可以彌補傳統(tǒng)院線放映的短板,從聚眾到分眾,與各類影院、資料館、劇院等放映機構(gòu)合力構(gòu)建以放映服務(wù)為核心的生態(tài)環(huán)境。

總之,視頻平臺的超前付費點播模式,可以優(yōu)化電影作品的發(fā)行效益,幫助影視行業(yè)的多方參與者提升風(fēng)險調(diào)控能力,維系電影發(fā)行放映生態(tài)的共生共促與穩(wěn)態(tài)發(fā)展。

四、對于付費點播的再思考

盡管超前付費點播具備一定的發(fā)展?jié)摿Γ窃谕茝V的過程中仍面臨一些困難。主要體現(xiàn)在內(nèi)容版權(quán)保護與消費者內(nèi)容付費意識兩個層面。凡是硬幣都有兩面,視頻平臺“消減”了電影發(fā)行的“窗口期”,使“人性不耐”的用戶可以提前觀看內(nèi)容,卻也導(dǎo)致市場中盜版內(nèi)容出現(xiàn)的幾率大大提升。這更需要視頻平臺借助智能技術(shù)的力量,去更好地凈化版權(quán)環(huán)境。例如,視頻平臺可以應(yīng)用DRM和區(qū)塊鏈等技術(shù),為影視內(nèi)容打上專屬的標(biāo)簽,幫助版權(quán)方更好地對盜版內(nèi)容進行追蹤與溯源。同時,視頻平臺也可以借助技術(shù)手段加強對平臺數(shù)據(jù)的監(jiān)管力度,嚴控點播數(shù)據(jù)虛報等問題,使版權(quán)方與視頻平臺的分成模式更加去信任化、公開化、透明化。

另一方面,可以將超前付費點播模式進行再創(chuàng)新,借助社群、短視頻等營銷方式的力量,不斷完善2C的商業(yè)模式。例如,視頻平臺與電影節(jié)的合作。受到疫情的影響,許多電影節(jié)都尋求與線上平臺進行合作,延續(xù)以往的活動,將好的作品帶給觀眾。愛奇藝與北京國際電影節(jié)“強強聯(lián)合”,通過舉辦春季在線影展,實現(xiàn)了內(nèi)容制作方與渠道方的合作共贏。實際上,影展與播映不同,它本身就是一種有限的供給,影迷需要搶票才能獲得觀影資格,致使它跟超前付費點播背后的“饑餓營銷”策略有異曲同工之處。而如何將超前點播付費與線上影展結(jié)合在一起,即將影展中“作者向”與“觀眾向”的作品區(qū)分開來,更好地在視頻平臺上進行分發(fā)與推廣,使更多用戶能夠看到這些好的作品,并最大化提升影片收益,是電影從業(yè)者在未來實踐中不斷探究的重點。

注釋

[1]電影網(wǎng)開創(chuàng)付費點播新紀(jì)元,打數(shù)字發(fā)行最強陣容[EB/ OL]. https: / / yule. sohu. com/20110414/ n305791798. shtml 2011-04-14.

[2]彭侃.中國電影網(wǎng)絡(luò)付費點播發(fā)行的現(xiàn)狀與展望[J].電影藝術(shù), 2011 (06): 67-72.

[3]李尚哲.超前點播———視頻網(wǎng)站的紅海求生[J].西部廣播電視, 2020 (07): 1-2+5.

[4]趙會方.網(wǎng)絡(luò)視頻付費點播勢在必行[J].傳媒, 2012 (02): 65-66.

[5]歐文·費雪著,陳彪如譯.利息理論[M].上海人民出版社, 1999, 51-52.

[6]劉正山.電影發(fā)行窗口期演化的邏輯及其前景[J].中國電影市場, 2021 (06): 20-26.

[7]周良,王璇.視頻網(wǎng)站運營中用戶評論的作用及實證分析[J]. 中國流通經(jīng)濟, 2015, 29 (02): 90-97.

[8]愛奇藝宋佳: PVOD模式不僅是在嘗試一種新的發(fā)行模式,也是在解決供需矛盾[EB/ OL]. https: / / www. iqiyi. com/ kszt/1swt7v45qsu. html 2020-12-14.