清至民國時期洛陽地區民間合會研究

2022-12-30 02:26:30張慧然

河南科技大學學報(社會科學版) 2022年6期

張慧然

(中國社會科學院大學 歷史學院,北京 102400)

明清以來,為解決日常生活中資金短缺問題、由普通民眾集資而成的民間組織有了極大發展,被統稱為“合會”,各地又有不同的稱呼,如糾會、兌會、請會、賨會等。早在20 世紀30年代,王宗培就對當時各地存留的合會進行了調查,考察了其基本情況①王宗培認為,據合會組建的目的可分為兩大類:第一,“集合相當之資金,以供會首之需”,包括金融會(亦稱錢會、銀會)、老人會等;第二,集合成會以求會員之共同利益的實現,包括儲蓄類、生產類、保險類、防衛類、建筑設施類等(王宗培《中國之合會》,中國合作學社1931年版第13頁)。。21 世紀以來,隨著大量契約文書被發現,學術界開始關注清代徽州、浙江、閩西等地的合會,取得了不少成果②參見俞如先《清至民國閩西鄉村民間借貸研究》(天津古籍出版社2010年版),章毅《祀神與借貸:清代浙南定光會研究——以石倉?定光古佛壽誕會薄?為中心》(《史林》2011年第6 期第66-77頁),張介人、朱軍《清代浙東錢業史料整理和研究》(浙江大學出版社2014年版),賓長初《清代徽州錢會的計量分析——基于?徽州文書?第二輯所收會書的考察》(《中國經濟史研究》2011年第4 期第45-54頁),黃志繁《清至民國徽州錢會性質及規制之演化——基于婺源縣錢會文書的分析》(《中國農史》2013年第2 期第95-108頁),熊遠報《在互酬與儲蓄之間——傳統徽州“錢會”的社會經濟學解釋》(《中國經濟史研究》2017年第6 期第5-29頁)等文獻。。但是,有關河南地區的合會研究還相對有限。從2006年至2012年,由王支援等主編的《故紙拾遺》相繼出版,匯集了大量洛陽地區的民間契約文書。其中與合會有關的文書21 份,時間跨度較長,從康熙十六年(1677)到1935年,種類也較多,包括了會規(會簿)、草帳、借貸契約、欠條、推會文書、立會合同等③這些契約文書現藏于洛陽契約文書博物館。《故紙拾遺(卷五)》中載有田國杰、鄭美蓉所寫《清代與民國時期合會文書摭談》一文,對部分合會文書進行了初步的文本分析。。這些新資料的發現,為研究河南洛陽地區的合會創造了條件。本文以這些合會文書為中心,探討清至民國時期洛陽地區民間合會的情況,進而推進中國古代民間合會的深入研究。

清代洛陽地區即河南府的管轄范圍,雍正二年(1724)以前下轄洛陽、偃師、宜陽、新安、鞏縣、孟津、登封、永寧、澠池、嵩縣、靈寶、郟縣、閿鄉13個縣,雍正二年之后,靈寶、郟縣、閿鄉被劃出④“雍正二年,詔諸省府治轄州縣多者,改州為直隸,分河南府郟州轄靈寶、閿鄉二縣。”(施誠纂修《乾隆河南府志》卷二《沿革表》,同治六年刻本,中國國家圖書館藏),此后管轄范圍基本穩定。民國年間,行政區劃變動較大且多次調整⑤民國初年取消府,以道統縣。1914年5月設“河洛道”,其管轄范圍在清代河南府的基礎上又新納入一些縣。1927年6月,馮玉祥占領河南后,各道裁撤。南京國民政府時期,以省管縣。參見周振鶴主編,傅林祥、鄭寶恒著《中國行政區劃通史(中華民國卷)》(復旦大學出版社2017年版第371-381頁)。。本文以清代河南府及屬縣這一地理范圍為限進行研究。

一、合會的類型

洛陽地區的民間結社僅從名稱上可分為兩種,即“社”與“會”。當時人認為,“集會為一時之聯合,歡迎歡送之類屬之。結社有永久性質,辦事討論之類屬之”[1]。不過,社與會雖然含義不同,但在民間組織層面,社與會可以并稱[2]。比如清代幫助鄉民舉行紅白喜事的組織既有叫“老人社”“婚嫁社”的,也有叫“老人會”“親葬會”的。因此,不能單從稱謂對合會進行分類。筆者根據合會的結社目的和業務范圍將清至民國時期洛陽地區的合會分為四種類型。

第一,保險互助型。此類合會主要是為了解決普通百姓婚喪典禮時資費不足的問題而組建的,乾隆《洛陽縣志》載:“結社:婚妻給者,預約親友醵金轉用,曰喜社;預備送終,曰壽社。”[3]192民國時期的《新安縣志》載:“有名孝義社者,由社醵金購置營葬用具及什器等物,專備社中喪葬之用。”[4]609新中國成立后的《洛陽市志》也載:“當社(當會),分老人社、婚嫁社等,以定向命名。老人社是為老人去世后辦喪事而湊在一起辦社的。婚嫁社是為辦喜事而湊在一處辦社的。辦事時各戶按規定的款(實物)拿給當事人使用,并派人參加幫忙。”[5]可見,普通百姓難以憑一家之力完成婚禮、喪禮,所以大家集合成社,互幫互助。此種合會的名稱一般是“長壽、壽星、福壽、長生等,但直接了當稱為葬親會、白袍會、白帶子會、老人會者亦復不少”[6]87。

第二,宗教祭祀型。此類合會是為舉行祀神活動而組建的,在民間非常興盛。乾隆《洛陽縣志》中載:“俗喜祀神,多結里社,演戲無節,禳瘟禳大,賀雨賀晴,重疊舉行,太平和樂,固屬勝事。”[3]191這種合會往往以需要祭祀的神仙名字為合會名,例如“關帝社祀關壯繆;火神社祀火神;財神社祀財神;白衣社祀白衣大士;廣生社祀管生產、祈禱子孫之神,亦名奶奶社;觀音社祀觀世音菩薩等”[4]608。

第三,經濟互助型。此類合會沒有定向的目的,普通百姓家中資金有限,于是大家集合成會,將金錢聚零為整,輪流領取數目較大的會額①“會額”指的是每一期會員交納會金之總和,一般情況下大部分由收會者領走,余幾兩銀用于置辦集會時的酒席。也有的合會是收會者全部領走會額,另外出銀置辦酒席。,用于日常生活開支。其名稱也多樣,有以中秋節設肴置酒為由頭命名的“玩月會”[7]405,以人名命名的“某某先生會”[8]385,以每期會金數目命名的“二兩頭會”[7]440,還有日光會[8]346、自立堂[9]191等,取“自強、自立”等含義。

第四,放貸營利型。此類合會與經濟互助型合會的組織形式一樣,不同點在于會眾經濟水平相對較好,所領取的會額往往是為了參與其他營利活動,合會本身也經常對外放貸。如《乾隆二十八年(1763)十一月十九日姚瑞等合同文書》中就寫道“立合同人姚瑞、王佇、劉守烈,因有尉新所請叁兩銀會,三人同納叁會,現在合義號名下公權壹會,得銀柒拾柒兩。今人借使,每年利息還會,彼此不得私用”[8]385。不清楚這三人的77 兩銀到底是從“叁兩銀會”處獲得還是從“合義號”處獲得,但有一點是非常明確的,就是他們并沒有把所得會額用于彌補家庭日常生產生活,而是用來放貸,然后用放貸所得交納會金。

二、合會的運行方式

(一)保險互助型、宗教祭祀型運行方式

這兩種合會都是為解決特定事務而形成的,有事則聚,形式相對簡單。

保險互助型合會的具體流程是,如果某會眾家中辦喪事,其他會眾按規定出錢、出物、出力來幫助完成購辦棺木、處置喪殮等事宜,婚禮亦然。眾所周知,在社會分工并不發達的古代社會,這類典禮絕不僅僅是有錢就可以舉辦的,往往需要親朋好友出力幫助。那么,社員們如居住較遠,很難親自來幫忙;如沒有血緣親情,也很難保證其盡心盡力。由此推測,參社人員應該有一定的血緣和地緣關系。再者,為保證確實將會費用于舉辦婚禮或喪禮,而不是弄虛作假騙取錢財,也需要以地緣血緣為聯系。因為現存的洛陽地區合會文書中沒有此類合會的會規,故援引1927年江蘇溧陽《長壽老人儲蓄會簡章》作一佐證。簡章規定“入會者,須為自己家族老人,而所領會費,須完全為此指名老人身故后喪葬作用,不準為異姓或親戚入會,從中圖利”[6]89,如果異姓與親戚確有入會之需要,必須經組正②在該長壽老人儲蓄會中,組正的職責是負責本組收納會甲、補付會費事宜。調查確實,會議討論通過才可。

宗教祭祀型合會的運作方式是由若干人以祭祀某神為由集合眾人,畫該神的圖像,“轉神、居神之家謂之社首”。祀神之日一般在農歷正月十五到二十之間,屆時,社眾會集,“祀神以香楮,宴社友以酒席。宴畢,以旗鼓鐃鈸送神于新社首處。社必立簿,以次輪接,周而復始”[4]608。受宗教信仰的影響,會眾一般不會輕易離社。

(二)經濟互助型、放貸營利型運行方式

經濟互助型合會基本流程是“邀會(請會)、齊會、轉會、收會(得會)、滿會(終會)”[6]119-124,其中各地主要流行的經濟互助型合會在“收會”方式上有所不同,根據不同的收會方式,又可將其分為“輪會、搖會、標會、雜類,其中‘搖會’又分為‘堆積會’和‘縮金會’”[6]14。在洛陽地區,“搖會”比較普遍,不僅縣志中有所記載,現存的兩份較完整的合會會規也都是搖會的。筆者以其中的《嘉慶五年(1800)十二月葉世榮等人會規》為例,分析清至民國時期洛陽地區合會的運行模式。該會會規如下:

嘉慶五年十二月初二日,余承眾公雅受,聯成一會。每位付首會銀弍兩七錢,嗣后以叁兩隨納。余不敏,僅將眾議會規開列于后:

一議定嗣后過會以四、十月初六日為期,到期首會以帖敬請。

一議定收會以拔頭少者得之,同則盡前不盡后。

一議定拔帖時,帖上要書保人二,若無保人,不得收會。會證不得作保,保人保銀不保人。如銀不上,保人查納。

一議銀色須要九五元絲,九五以下要加,九五以上不升。

一議定收過者,納銀三兩無小利。

一議定未收者,照依拔頭多寡納之。

一議定過會之日,長會先要銀,將銀子兌出,然后上席。

一議定每會除席銀四兩七錢,除過首會應納的弍兩七錢,收會之人外付首會銀弍兩整。

一議拔帖下兩下錢不得下分。

平系邢習盛平兌。[8]386

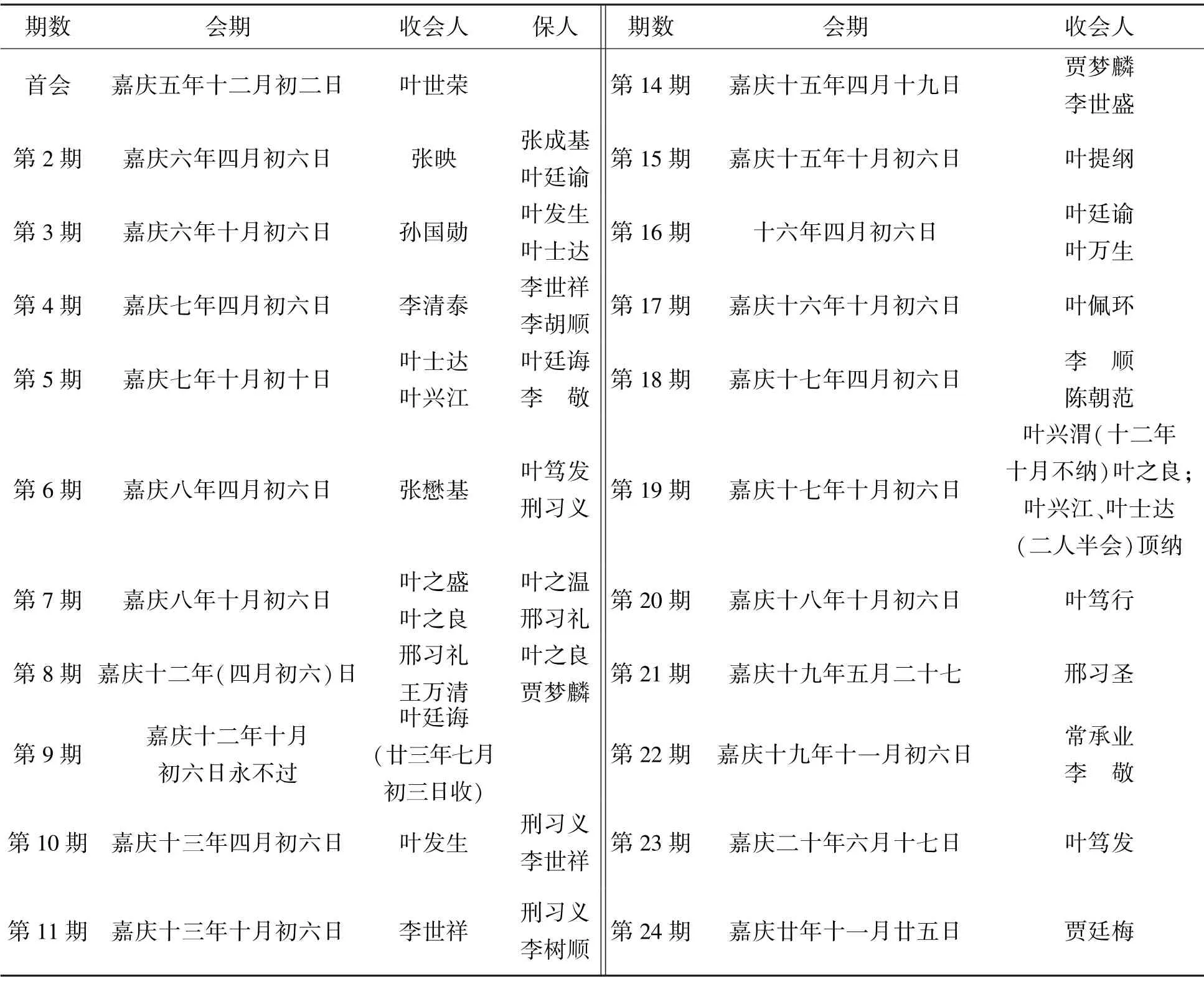

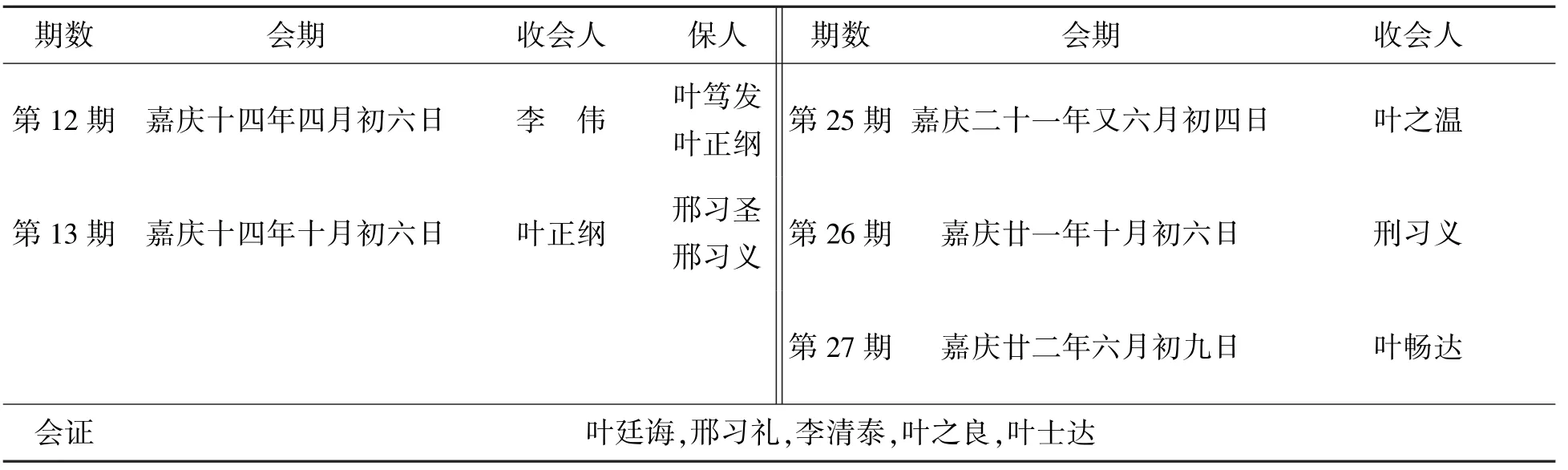

會規后列“捵款表”,詳記每期收會人(得會人)、收會時間、保人的情況,排列順序并非是時間順序,但為了方便觀察合會的運行情況,故按時間順序將每期收會情況開列于下(表1)。

表1 捵款表

續表1

從會規可知,該會會金固定,當屬堆積型搖會①搖會分為堆積型和縮金型兩種。堆積型搖會會金固定,會腳收會之后每期需額外交納一定的利息,故會額總數會不斷增加(會首一般不需交利息)。縮金型搖會會額固定,每期要籌集的會額總數減去收會者所交的會金再除以未收會的人數才能得出未收會者需要交納的會金數額,因為收會者需要交利息,且隨著合會進行,收過會的會眾越來越多,即需要交利息的越來越多,那么相應地,未收會的會腳所要交的會金就越來越少(參見王宗培《中國之合會》,中國合作學社1931年版第23-34頁)。,不過一般搖會規定會腳收會之后需要交納利息,但該搖會規定“收過者,納銀三兩無小利”,即不額外收取利息。擬定每年舉行兩次,時間分別是四月初六和十月初六,屆時由會首用書帖邀請各會腳前來集會。該會的會證同時也是會腳。首期會首②一般情況下,堆積會的會首不需要跟會腳一樣通過拈鬮搖彩等方式來確定收會時間,而是首會(第一期)直接由會首收會。所以會規中所說的“首會”實際上具體到人,就是會首本人。先得會額70 兩2 錢(會腳26 位③該會的會腳雖然實際上有33 人,但因為很多情況是兩人同納一會、共同收會,所以對于合會運行而言,實際上是26 人次,因此牽扯合會資金時,會腳都以26 人來計算。,每人交銀2 兩7 錢)。至于之后如何確定收會者,會規僅簡單寫為“收頭少者得之,同則盡前不盡后”。據王宗培的調查,搖會一般采取“拈鬮搖彩法”,“以點數最多者得會,如遇同點,以先搖者得會”[6]125,這與“收頭少者得之”的記錄稍有出入。《鞏縣志》載“搖會”是“各書票為得錢證,數低者先得”[10],與會規中的記錄一致,但是沒有說數字相同該當如何。將這些記載與“拈鬮搖彩法”相結合,該搖會的得會方式可能是會腳各寫數字在票單上,會首預備竹筒一只,竹簽若干支,上書會腳姓名,由會首或會證抽簽唱名,被抽出者即將自己的票單交與會首,會首在會證監督下記錄票單數字,待所有會腳都上交票單之后,數字最小的得會,如果有兩人以上所寫數字一樣,那么先被抽到的會腳得會。因此,從第二期開始,26 位會腳每人交3 兩,共集銀78 兩,交與收會者A,收會者A 額外交銀2 兩給會首,會首將這2 兩連同自己要交的2 兩7 錢,來置辦集會時的酒席。收會者A 收會之后依然和其他會腳一樣,每期交3 兩銀。待所有會腳都依次收會之后,該合會結束,此時會首總共得銀70 兩2 錢,交銀70 兩2 錢;每個會腳收會時都得銀78 兩,總共交銀82 兩7 錢④搖會中,會首所得的70 兩2 錢是凈得銀,因為首期會首是不需要交會金的。而會腳收會時得的78 兩銀,則包括自己交的3 兩。會腳總共所交的82 兩7 錢包括:首期交的2 兩7 錢;之后26 期每期交3 兩;自己收會的那一期,還要額外交給會首2 兩的酒席銀。。

由上述流程可知,這類合會實際上是基于會眾之間相互的借貸關系而維持運行。除會首只當過債務人,最后一期收會者只當過債權人外,其他會腳都要經歷從債權人到債務人的轉變,即未收會時相當于債權人,所交納的會金實際上是放貸給了收會者;收會之后,則轉變為了債務人,所交的會金相當于陸續還掉所收的會額。只不過該搖會不收取利息,所以這種借貸屬性不夠突出。堆積型搖會一般除會首不交利息外,其他會腳收會之后每期除了交會金還要額外交納少量利息,相當于早收會的會腳雖可提早收到會額,但要交的總利息多,收的會額少;晚收會的會腳雖然很晚才能收到會額,但交的總利息少,收的會額多。因此,此類合會最大的風險在于會腳收會之后如果不能按時交納會金,就會損害未收會會腳的利益。所以,會規特意強調“拔帖時,帖上要書保人二。若無保人,不得收會”,當收會者不按時交納會金時,保人需要承擔擔保責任。

不過,從“捵款表”來看,實際運行中還是出現了問題。首先,該會并不能保證每年都在四月初六和十月初六集會,14 期、21 期至25 期、27 期都不是規定時間集會,嘉慶九年(1804)到十一年都沒有舉行集會,嘉慶十八年則只進行了一次集會。其次,會腳無法按時納會金的情況有可能導致合會無法順利進行,如葉興渭在第9 期沒有交會金,導致葉廷誨沒有成功收會,到了第19 期,輪到葉興渭收會,葉之良、葉興江、葉士達共同幫其墊付所欠的會金①根據記錄,葉之良出了一半會金,即1 兩5 錢,葉興江、葉士達一人一半共同出了剩下的1 兩5 錢。,他才收會成功,而之前收會失敗的葉興渭則推遲到了所有會腳都按次收會之后才收會。又如嘉慶八年及以前,都有會證擔任保人的情況,嘉慶九年到十一年該會中斷,嘉慶十二年四月最后一次出現會證擔任保人的情況,緊接著第9期因為沒有成功收會,所以沒有保人。因此,會規中用小字書寫的“會證不得作保,保人保銀不保人。如銀不上,保人查納”應該是在嘉慶十三年添加的,且特地強調保人的職責是“保銀不保人”,有可能是之前的保人誤認為只要保證未交會金的得會者不逃跑即可,不需要代為交納所欠會金。雖然這次修改保人的責任更加明確了,但保人的責任也加重了不少,從嘉慶十五年開始,就再沒有保人出現過,很有可能是因責任過重而沒有人愿意當了,如果還堅持“若無保人,不得收會”的規定,則可能無法維持合會的運行。因此,可能是未收會的會腳們做了妥協,也可能是會眾們在會規之外另外約定了其他方式進行保證,總之,之后收會都不需要保人了。

放貸營利型合會的運行方式與經濟互助型基本一樣,不同點是前者集會頻率更高。民國《鞏縣志》中載:“搖會:此會系流通金錢之別法,貧者整用零還,富者小往大來……其式團聚會友數十人,一人作會頭,定期每月會集,輸同數錢。”[10]可見,這種搖會集會頻率很高,每月一次,參會者還是有一定經濟條件的,否則難以應付每個月都要交的會金,會額也很可能被用于放貸等營利活動。

綜上,可將清至民國時期洛陽地區的四種合會的區別總結如下(表2)。

表2 四種合會特點對比表

三、合會與民間借貸

(一)保險型和宗教型合會的放貸活動

保險互助型合會是為了幫助鄉民婚喪嫁娶,并不會收取利息,當然前提是會眾之間達成了心理共識——我幫助你是為了你以后也幫助我。宗教祭祀型合會主要是為了組織祀神活動,一開始也與民間借貸關系不大。但是在洛陽地區的借貸契約中,有長壽社和關帝社的放貸契約。如《同治十四年(1875)②同治原本沒有十四年,但是清水江文書中也有很多同治十四年正月的契約。可能是因為同治皇帝在同治十三年(1874)十二月去世,次年正月二十日光緒皇帝舉行繼位大典,可以說改元發生得非常快,以至于民間不能立刻反應過來,所以在同治帝去世以后的次年正月還有一些契約中沿用“同治”年號。正月初六日劉常在指地揭錢字》中寫道:“立指地揭字人劉常在,因事不便,今揭到長壽社名下時錢一十三千五百文整,每月每千按二分出息……”[9]169同時,劉常在以自己的三畝地作為抵押,一旦無法每月按時償還利息,土地就要“丟與社人耕種”。又如《光緒十年(1884)九月廿日楊六乙揭約字》寫道:“立揭約字人楊六乙,因無錢使用,今揭到關帝社名下本高錢十一千整,言明每月二分五厘行息……”[9]171楊六乙向關帝社借錢時雖然沒有抵押土地,但是由于無法按時償還本利,最終不得不把自己從祖上繼承的三畝品質下等的土地出當于關帝社。

結合地方志記載,筆者發現合會之所以發展出放貸營利的業務,與當地富戶的參與不無關系。《洛陽市志》中記載了一種“老人會”,“即以‘濟貧’為名,以‘孝子’為藉口,由農民集股,地主掌握使用,群眾稱‘損會’”,又載“在洛陽還有一些地主,自己不拿錢,利用某種形式收集群眾的錢放高利貸,常見的有‘關帝社’以關公為名,集股貸款,由地主掌握,中農辦理,年息50%-60%”[5]。民國《新安縣志》記載:“民間向有結社團體,率假神道而組織之……每社必醵金若干,作為資本,由社首管理,以權子母,于祀神之日結算還賬,如不歸楚,以利作本,仍由債務,□□責生息。如社中資鉅,則購置棚,以本制被碗碟等器,備同社人婚喪事用,他人用者,則賃以資。”[4]608-609婚禮、喪禮和民間祭祀可以說是人們生活中最普遍的活動,所以這兩種合會都具備較強的穩定性。發展過程中,它們逐漸被當地富戶掌握。富戶把所掌握的閑置會額用于放貸生息,甚至出現“以利作本”的違法放貸行為。有的宗教祭祀型合會會款較多,還會購置棚、碗、碟等器,社中人舉辦婚喪等事宜可以免費使用,社外人則需要出錢租用。

(二)經濟互助型和放貸營利型合會的放貸活動

經濟互助型和營利放貸型合會既對會內成員放貸,也對會外人放貸。

會內放貸一般發生于某會腳還未輪到其收會或已收過會時,此時如有急需,可與此次收會的會腳商議,借用該收會者應得的會額。《1925年農歷十月寧忠厚堂會規》中就記錄了這種情況。該會在1934年農歷十月十二日收會時寫道“寧堂森一本萬利”,且從第一會到第十四會的會腳都有投錢的記錄,只有第九會的寧堂森沒有投錢的記錄,由此推測,這次是寧堂森收會。寧堂森之后的第十會是張金堂,但1935年農歷四月十九日,本該由張金堂收會,但會簿上記錄的是“堂森在張金堂名下,使大洋九元七角八分七厘五,如若行會吐不上者,情愿將自己東南斗地三畝交于會首代吐耕種”[9]73-74。可見,此處的堂森就是寧堂森,其已收過會,但又銀錢短缺,便借走了該張金堂所收的部分會額。此外,《咸豐二年(1852)正月二十九日薛長興等使會銀字》寫道:“立使會文字人薛長興、薛長孝今使到張普霖名下二兩頭會一個[正](整),七月填納每會納銀弍兩。將若納銀不上,情愿將自己馬家墓地一段……保人查銀種地。”[7]440《雍正三年(1725)三月初六日史肇都等借會銀契》也寫道:“立借會人史肇都、史肇慶二人,今借到史肇延名下會陸拾捌會,每會還銀壹兩壹錢。如有失悟(應為“誤”)一會,當罰銀五兩。”[7]434

從文書語言表述可知,雖然會腳A 借了會腳B 應收的會額,但在時人看來,這并不是兩人之間的私人借貸關系,而是由會腳A 之后代會腳B 交納每期會金,兩會腳之間的私人借貸關系就轉為了會腳A 與合會(即未收會的會眾)的借貸關系。也就可以解釋,為何契約中規定會腳A 不能按時交納會金時,罰金交與會內,所抵押的土地交由會首耕種,或者是保人耕種,然后保人代其交納會金,而不是規定交給會腳B。

此外,放貸營利型合會經常對會內成員和會外人放貸。雍正年間,洛陽藺某就經常放貸,目前所見他放貸的契約有8 張,其中以合會的名義放貸就有5 次,具體情況如下(表3)[7]373-377。

表3 藺某以合會名義進行放貸的情況

可以看到,張建玉和焦日奇多次向藺某的合會借貸。尤其是張建玉,雍正五年(1727)二月十二日第一次向藺某借銀1 兩,從三月到七月止,每月十二日“納會銀貳錢”,總共還了5 次,共10 錢(即銀1 兩),等于沒有收取利息。但雍正五年七月十五日,也就是上一筆借款還完后的第3 天,張建玉再次向藺某借銅錢1 000文,每月的二十日納會錢200 文,總共還了6 次,共1 200文,月利率相當于3.33%。緊接著,雍正六年(1728)正月二十日,也就是第二筆借款還完的當天,他又立刻向藺某借了1 兩銀,還款方式與前兩次一樣,月利率3.33%。張建玉連續性地借貸,也許是因為陷入了債務危機。后兩次借貸中,都寫著“如納不上者,照依會罰”,說明張建玉是會內人,第一次放貸沒有收取利息,可能是出于情誼的考慮,進行了無償幫助。但是,后兩次不僅收取了利息,而且利率超過了法律規定的月利率3%的上限[11],顯然是高利貸了。對焦日奇的放貸,契約中并沒有寫“如納不上者,照依會罰”,而且契約中的第三方是中人,有介紹雙方達成交易的職能,所以,焦日奇可能是會外人,通過中人的介紹,向藺某的合會借貸。契約中寫道“其銀[哲](折)當色□本”,應該是將銀折為具體的實物歸還。

綜上,保險互助型和宗教祭祀型合會都是在運行過程中逐漸被當地富戶所掌握,他們利用合會的閑置資金進行放貸、購置器物且出租。經濟互助型和放貸營利型合會對內,如果某會眾急于用錢,可以借取當次收會者的會款,之后代替該收會者納會金;對外,其放貸活動也逐漸頻繁。尤其是放貸營利型合會,其不僅經常參與放貸活動,還會涉及高利貸。

四、人情對合會的作用

學術界一般認為合會的會眾是熟識的親戚、鄰里、朋友。但費孝通在《鄉土中國》中提到,“云南鄉下有一種稱上賨的錢會,是一種信用互助組織”,參加的人有兩種傾向,“第一是避免同族的親屬,第二是側重在沒有親屬關系的朋友方面”,因為“同族的親屬理論上有互通有無、互相救濟的責任,如果有能力、有好意,不必入就可以直接給錢幫忙。事實上,這種慷慨的親屬并不多,如果拉了入賨,假若不按期交款時,礙于人情不能逼,結果賨也吹了。所以他們干脆不找同族親屬”[12]。這種避免同族親屬參加的合會可能是云南地區合會的一種類型。不過,從河南洛陽地區的情況來看,以同姓親族為主組成的合會還是非常普遍的,嘉慶五年葉世榮等35 人組建的合會中17 人都是葉姓,1925年寧忠厚堂中絕大部分都是寧姓和孫姓。

可見,在古代人口流動性相對較小的熟人社會中,親戚朋友之間因親密關系而形成的互助義務和信任感成為洛陽地區合會得以組建的基礎。有的合會持續數十年,這期間如果會首因各種原因無法管理合會,也往往會選擇可靠的親戚朋友來接管。例如,劉守憲、劉守志兄弟在未分居以前“有請十兩官會”[8]386,但分居之后可能因為經濟條件變差了也可能二人關系惡化,便不愿意再管理該會,于是在乾隆四十二年(1777)三月初一日出讓給大兄、三兄兩人打理。

但是,合會運行過程中過于親密的情誼也會帶來諸多棘手問題。《1925年農歷十月寧忠厚堂會規》就體現了這種情誼的雙面性。會規開篇就講道“從來朋友有相酬之義,鄰里有相助之情。思其相酬相助而兩全其利者,厥惟銀會”。但是,在實際運行中,一旦經濟利益與情誼產生了矛盾,其他會眾礙于情面可能無法對違約者進行有效的約束和懲罰,如果拋開情誼完全按規則處罰,又傷害了彼此的感情。面對這種情況,會首依然選擇從人情角度去解決矛盾。首先,勸導會眾不要因為欠會金而傷情義,“不得略有短欠,以傷情義;亦不得諉至后日,以失情好”。其次,從“義重利輕”的角度,要求會眾不能“以私害公”,一旦不能按時交納會金,要用自己最好的土地作為抵押物,“若停會不清者,情愿將內外產業亦作典價交于眾會經業。……并不得惜業,以生利之心。亦不得□吝以起損人之意”[9]73。

綜上,人情關系對于合會的組建起到了決定性作用,對規勸會眾遵守會規也起到了一定作用。同時,從情誼出發衍生出的“義重利輕”的道德標準也成為約束會眾的另一重要手段。

五、結語

清至民國洛陽地區的合會可分為四種類型。保險互助型合會是為了幫助普通百姓舉辦紅白喜事而組建,宗教祭祀型合會是為了舉行祀神活動而組建。為了監督會眾們將會額用于定向目的,也為了確保可以為會眾提供金錢、實物、人力各方面的幫助,這兩種合會的會眾往往有一定的血緣和地緣聯系。在發展過程中,因為其運行權逐漸被當地富戶所掌握,而發展出放貸、租賃業務。經濟互助型和放貸營利型合會的會眾可隨意支配所收的會額。因為合會僅僅涉及金錢往來,所以原則上會眾可以突破血緣和地緣關系。這兩種合會本質上都是基于會眾之間形成互相的借貸關系而得以維系,不同點在于經濟互助型合會參與者經濟水平一般,其會期頻率也制定得較低,會眾交納會金的壓力較小;放貸營利型合會參與者經濟水平稍佳,相應地,會期頻率也較高,資金流轉較快,便于會眾將所得會額用于放貸等營利性活動。合會內部的借貸活動,一般傾向于將個人之間的借貸關系,轉化為借款者與合會(即所有未收會會眾)的借貸關系,這可能是因為合會得以組建是基于各會眾對會首的信任,各會眾之間的信任感可能并不強,所以個人既沒有放貸的主觀動機也不愿意獨自承擔放貸的風險。

合會是從傳統中國熟人社會中自發形成的兼具互助性和金融性的民間組織,它依靠親戚朋友之間的互助義務和信任感而得以組建,所以當面對違約情況時,傾向于從“情義”的角度去勸導違約者,同時依靠由“情義”衍生出的“義重利輕”、不可“以私利害公義”的道德邏輯來保證人保、物保、罰款等措施真正落實到位。這和西方近代以來形成的非人格化金融機構所采用的“權利與義務”的思維邏輯是截然不同的。