張家界旅游發展與本地旅游上市公司經營績效關系研究

2023-01-05 03:55:58張一帆朱盼盼

內蒙古科技與經濟 2022年17期

魯 晨,張一帆,朱盼盼

(吉首大學 商學院,湖南 吉首 416000)

1 問題的提出與國內外研究動態

眾所周知,一個國家或地區宏觀經濟績效,會對中觀行業和微觀企業的績效產生正效應或負效應,具體到旅游業也一樣,即該區域的宏觀旅游發展得好,則該區域的代表性企業的經營績效應受到正影響,反之經營績效受到負影響。從案例地張家界市來看,自1988年旅游建市以來,旅游飛躍式快速大發展,旅游人次和旅游收入節節攀升,已成為湖南省旅游品牌和龍頭。從創意俄羅斯飛機穿越天門山和美國大片《阿凡達》以張家界為取景地等系列國際營銷以來,張家界旅游在世界也具有一定的知名度。張家界旅游集團股份有限公司(以下簡稱“張旅集團”),是國內最早旅游上市公司,1992年在深圳證券交易所上市,也是張家界市本級規模最大、實力最強、管理最規范的旅游代表性企業。但是近十年來,張旅集團經營績效很不盡如人意,2008年—2009年連續虧損,帶上了ST帽子。在2018年末張家界市旅游人次和旅游收入創歷史新高之時,張旅集團每股收益只有0.07元。如此看來,張家界旅游大發展紅利,似乎沒有對本地上市公司產生正效應或者說效應不佳。因此,筆者試圖回答這一問題:區域旅游宏觀發展狀況是否一定會影響或決定旅游企業微觀經營績效?旅游企業是否可以利用區域旅游宏觀發展狀況,有效地將外部有利因素內化為提升經營績效的動力?

區域旅游發展與公司經營績效關系的研究成果較多。Gang Xu(1999)依據我國20世紀90年代的旅游數據作為分析依據,將旅游市場進一步細分,深入研究了地區旅游發展與經濟發展之間的雙向關系[1];Simely等(2000)研究表明穩定的微宏觀經濟環境有利于企業市場績效的最大化[2];黃海玉等(2011)從盈利能力、償債能力、營運能力和發展能力4個方面考察旅游上市公司的績效[3];霍守花(2013)認為旅游景區找到適合自己的發展模式是亟待解決的問題[4];李經龍等(2014)研究發現政企關系對旅游企業財政補貼具有顯著的正作用,但旅游企業的財政補貼與旅游企業經營績效無顯著相關性,政府的財政補貼對旅游企業的經營績效起不到激勵作用[5];劉雪梅(2017)指出上市公司的績效隨著多元化的提高而降低,較好的內部控制對多元化經營和企業績效的負相關有削弱作用[6];劉義權(2017)選擇我國20家旅游上市公司作為樣本公司,發現多元化程度越高,企業的經營績效越低,專業化經營的企業績效高于多元化經營的企業績效[7];王文婧(2019)對我國旅游上市公司成長性評價及預測[8];張大鵬等(2019)從公司治理結構對中國旅游上市公司的經營效率進行測度[9];朱珊珊(2020)基于公司戰略對旅游行業上市公司進行財務分析[10];汪秀瓊等(2021)研究了中國旅游上市公司多元化并購驅動機制[11]。

以上研究成果表明,學者們選取不同衡量因素和公司績效指標,對不同區域的經濟發展與上市公司績效研究,結論差異較大,因此,該項研究還有待進一步豐富和深入。

2 張家界旅游發展績效與旅游上市公司經營績效評價

2.1 張家界旅游發展績效

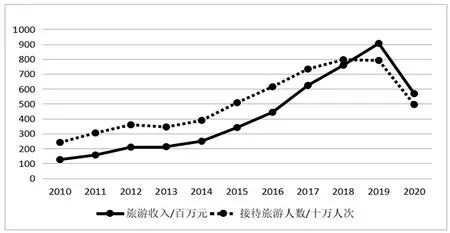

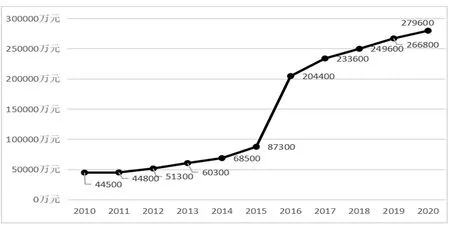

自2010年—2020年的10年以來,張家界市旅游發展總體是向上快速發展態勢,經歷了“下降—上升—平臺—急升—急降”這樣的過程。圖1的旅游接待人次數據顯示,2010年—2012年是“上坡”階段,旅游接待人次2009年開始恢復之后連續3年持續提升,到2012年達到短期峰值。接著迎來2012年—2013年“平臺”期,旅游接待人次有所下降。到2014年開始持續快速上升,走上“急坡”階段,到2019年達到近幾年的旅游收入峰值791.23千萬人次。在2020年之后是受突發性事件影響,旅游人次大幅降低。旅游收入與旅游接待人次變動總體一致,不再分析。張家界市10年來旅游接待人次的平均增長速度為11.7%,最大增長速度為2017年的40.79%,說明旅游發展績效相當突出。

圖1 張家界市旅游人次(十萬人次)與旅游收入(百萬元)

2.2 張家界旅游上市公司經營績效評價

張家界旅游開發股份有限公司1992年在深圳證券交易所上市,成為中國旅游板塊第一家上市公司、張家界市唯一以旅游為主營業務的上市公司。現以黃海玉等(2011)提出的“四力”評價法[6],從盈利能力、償債能力、營運能力、發展能力4個方面對該公司經營績效進行評價。

2.2.1 盈利能力整體呈下降趨勢。張旅集團的總資產收益率整體上是不斷下降的,雖然在2014年—2015年出現小幅上漲,但并無持續性,上漲勢頭僅僅維持了兩年,接著便從2016年持續下降到2020年的-3.33%;從銷售凈利潤率也是不斷下降的,雖然在2018年拉高到53.31%,但此后又出現大幅持續下跌到2020年的-54.49%,如圖2所示。

圖2 張旅集團的總資產收益率變動

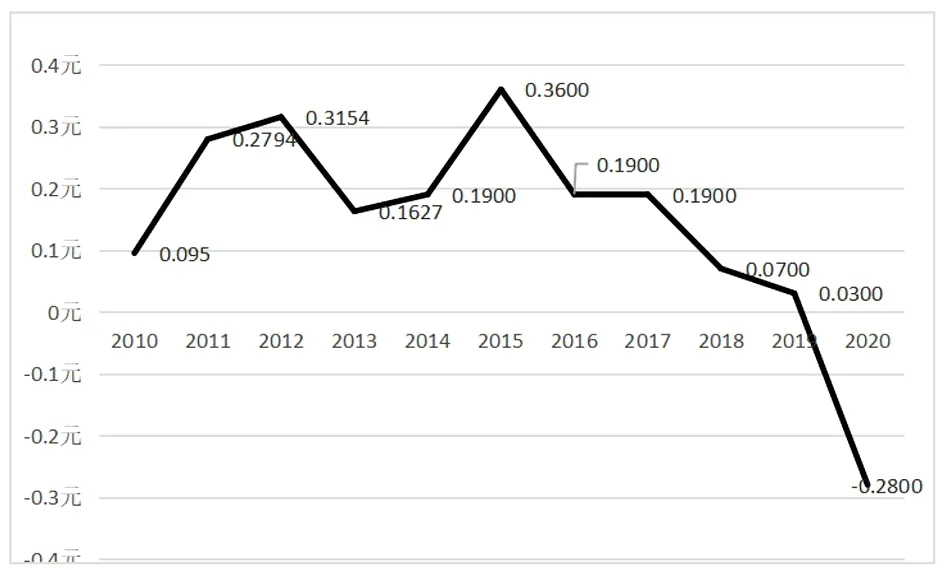

從每股收益上來看,波動起伏不定,在2010年—2020年前5年,表現良好,呈增長趨勢;但后5年由2015年的每股0.36元持續下降到2020年的-0.28元,如圖3所示。

圖3 張旅集團每股收益變動

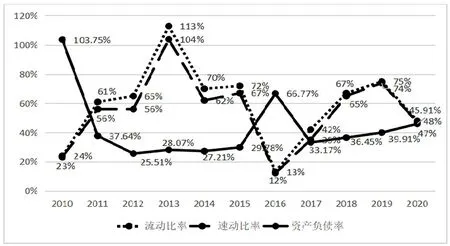

2.2.2 償債能力周期性變動比較明顯。張旅集團的流動比率和速動比率波動呈現比較明顯的4年一個周期的變動趨勢。2010年—2013年這4年上升,2013年—2016年這4年下降,2016年—2019年這4年又上升,2019年又下降。從資產負債率來看,基本維持在35%左右,如圖4所示。

圖4 張旅集團償債能力指標數據

2.2.3 營運能力整體上先揚后仰。張旅集團存貨周轉率呈現先揚后仰的變化特征,2011年大幅度提高,存貨流動性較好,2012年之后持續下降,如圖5所示。

圖5 張旅集團存貨周轉率數據

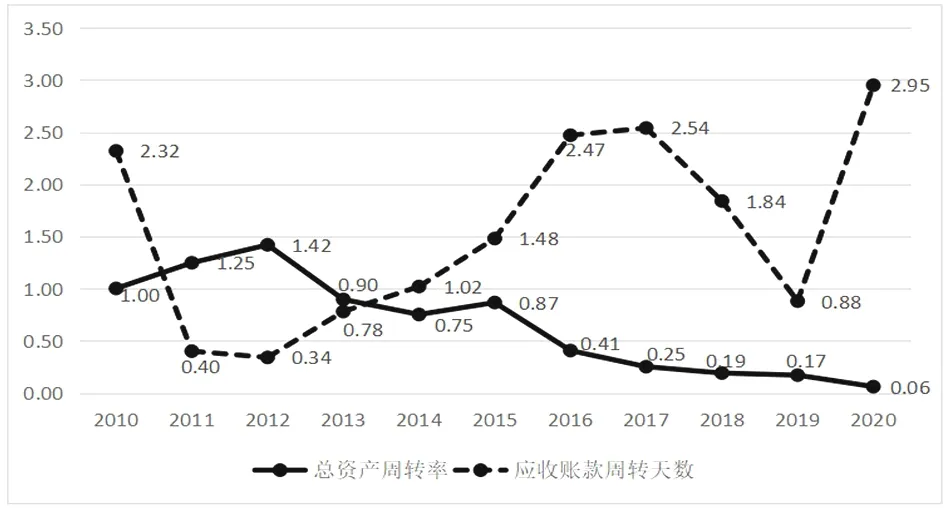

張旅集團的總資產周轉率也呈現先揚后仰特征,2010年—2012年提升,2012年之后持續下降。從應收賬款周轉天數呈現“W”形變動,2010年—2012年下降,2012年—2017年上升,2017年—2019年又下降,2019年之后又上升,如圖6所示。

圖6 張旅集團的總資產周轉率和應用賬款率

2.2.4 發展能力呈指數曲線型大幅度上升趨勢。張旅集團資產總額從2010年的4.45億元起步,逐年快速提升,到2014年突破5億元,到2015年增長了一倍,達8.73億元。2015年—2016年由于投資大庸古城項目,增發股票,資產總額飛躍提升到20.44億元,與2010年比增長了5倍。2016年之后,隨著大庸古城項目建設的推進,資產總額平均以29.1%的速度增長,到2020年達27.96億元。從圖7看,張旅集團資產總額呈指數曲線型上升趨勢明顯。

圖7 張旅集團資產總額變動

3 張家界市旅游發展與上市公司經營績效的關系測度與評價

現根據黃海玉等(2011)提出的“四力”評價法(盈利能力、償債能力、營運能力、發展能力)[3],分析張家界旅游宏觀環境與旅游企業經營績效的關系。

3.1 張家界旅游發展與旅游上市公司盈利能力的關系

在游客人均消費水平不變的條件下,區域旅游接待人次與旅游收入是成正比關系,接待人次越多,旅游收入越大。區域旅游接待人次和總收入的持續增長,對旅游企業會產生“紅利”影響,使旅游企業的盈利能力提升,但是區域旅游總收入提升對單個旅游企業的影響強度、程度、方式和效果很不一樣。

3.1.1 張家界旅游收入與張旅集團營業利潤的相關性不強。以旅游接待總人數變動作為張家界市旅游發展代表性指標,以張旅集團的營業利潤作為企業盈利能力指標,用Excel計算2010年—2020年張家界接待旅游收入和張旅集團營業利潤的相關系數,r=-0.489 08,說明兩者相關性不強,而且整體上呈弱負相關關系,見表1中的相關系數種類1。

表1 張家界旅游發展和張旅集團經營績效相關系數計算

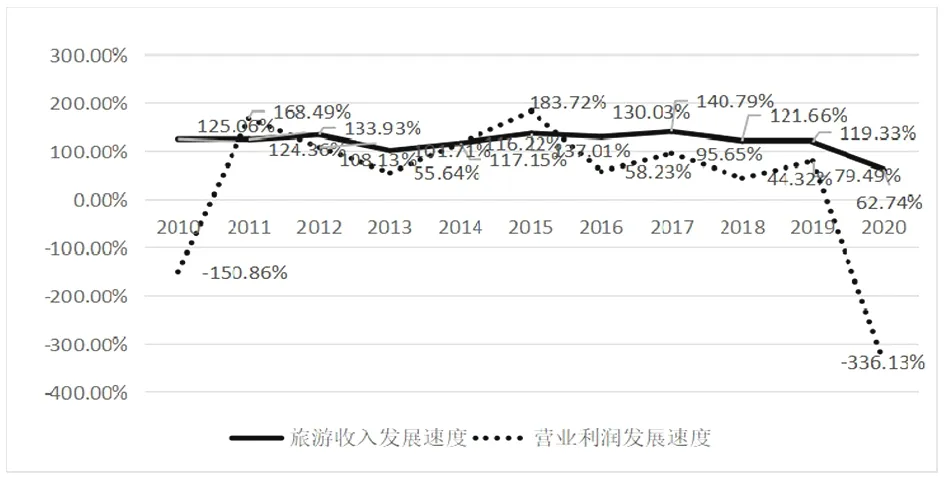

3.1.2 張家界旅游收入變動和張旅集團營業利潤變動多數年份背離。從絕對數變動階段性上看,呈現2012年—2013年和2015年—2020年的兩次背離,產生背離的時間長達7年;只有2010年—2012年和2013年—2015年兩次僅3年是同向上升的。從變動的整體趨勢看,2015年前,張旅集團營業利潤雖有波峰波谷的波動,基本保持總體向上趨勢,但自從2015年開始連續5年營業利潤大幅度下降,與張家界旅游總收入連續上升嚴重背離,這說明張家界旅游總收入提升并沒有被張旅集團轉化為盈利能力,如圖8所示。

圖8 張家界旅游收入與張旅集團營業利潤變動

從圖9的發展速度比率來看,張家界旅游收入發展速度基本保持在100%~150%之間,除了2019年—2020年受到突發性事件影響下降至62.74%,總體呈現平穩發展的態勢。而張旅集團的營業利潤發展速度在200%~400%之間波動,呈現巨幅波動的特征。

圖9 張家界旅游收入與張旅集團營業利潤的發展速度變動

3.2 張家界旅游發展與旅游上市公司償債能力的關系

一般來說,區域旅游發展與企業資產負債率應當呈反向關系,即旅游越發展,企業償債能力越強,資產負債率保持適度的水平。現以張家界旅游收入發展速度作為張家界市旅游發展代表性指標,以張旅集團的資產負債率作為企業償債能力指標,測算分析張家界旅游發展與企業償債能力的關系。用Excel計算2010年—2020年張家界接待旅游收入和張旅集團資產負債率的相關系數,r=-0.002 439 1,說明兩者幾乎不相關,見表1中相關系數種類2。

3.3 張家界旅游發展與旅游上市公司營運能力的關系

宏觀經濟環境好與壞會影響公司營運的難度。區域旅游發展得好,旅游公司營運難度相對小些;反之區域旅游業發展得不好,則旅游公司營運難度就大些。

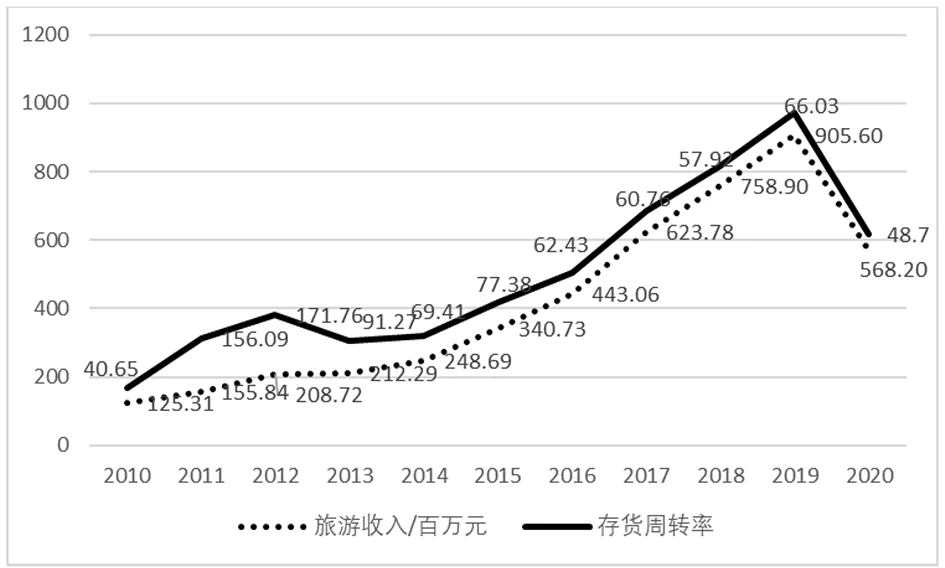

3.3.1 張家界旅游收入增長與張旅集團存貨周轉率有弱相關性。以旅游收入發展速度作為張家界市旅游發展代表性指標,以張旅集團的存貨周轉率作為公司營運能力指標,用Excel計算2010年—2020年張家界接待旅游收入和張旅集團營運能力的相關系數,r=0.453 29,說明兩者相關性較弱,見表1中相關系數種類3。

3.3.2 張家界旅游收入增長與張旅集團存貨周轉率變動大體上一致。兩者在2010年—2013年這4年變動是一致的,2013年之后的6年,產生了2014年、2017年、2019年的3年偏離。也就是說10年中,有7年變動是一致的,有3年產生了偏離。

圖10 張家界接待旅游收入和張旅集團存貨周轉率變動情況

3.4 張家界旅游發展與張旅集團發展能力的關系

一般來說,一個地區的旅游接待人次越多,而且長期增長,那么該區域的旅游企業為滿足游客需求,加大項目開發,增加資產投放力度,從而壯大企業總資產規模,提升企業發展能力。現以旅游接待總人次作為張家界市旅游發展代表性指標,以張旅集團的資產總額作為企業發展能力指標,測算張家界旅游發展與企業發展能力的關系。

3.4.1 張家界接待旅游人數和張旅集團資產總額具有強的正相關。用Excel計算2010年—2020年張家界接待旅游人數和張旅集團的資產總額的相關系數,r=0.862 932,說明兩者具有較強的相關性,見表1中相關系數種類4。

3.4.2 張家界接待旅游人次和張旅集團資產總額變動呈指數線趨勢。用Excel畫出2010年—2020年張家界接待旅游人數(X)與張旅集團資產總額(Y)的散點圖及趨勢線,如圖11所示。在Excel的“趨勢線選項”中,如果選擇“直線”趨勢,可回歸方程為Y=0.431 6X-740.94,R2=0.744 7;如果選擇“指數”趨勢,可回歸方程為Y=189.57e0.000 3x,R2=0.6656。R2是指回歸方程的擬合優度,由于直線趨勢的R2=0.744 7大于指數線趨勢的R2=0.665 6,說明直線趨勢回歸方程的擬合優度好于指數線。

圖11 張家界接待旅游人數和張旅集團資產總額散點圖及趨勢線

4 研究結論及建議

上述研究表明:張家界旅游發展與旅游本地上市公司資產總額呈正相關關系,即快速發展的旅游,帶動了上市公司項目投融資,總資產規模成倍快速提升,獲得了良好的發展能力;張家界旅游發展與旅游本地上市公司盈利能力相關不強,上市公司盈利能力在10年間有7年產生了背離情況,沒有隨著張家界旅游收入增長而實現盈利同步增長,卻出現盈利下降;張家界旅游收入發展速度與張旅集團存貨周轉率和償債能力的相關性很小,變化的差異較大。

針對張家界旅游發展績效明顯而上市公司張旅集團經營績效一般的現實,特建議:①實施與張家界旅游主業同步發展的公司戰略。聚焦旅游主業,控制優質旅游資源,發展文旅、體旅、網旅融合新業態,提升市場占有率和盈利水平。②制定與張家界景區游客增長同步的經營任務。開發順應自駕需求的旅游產品,迎接散客化、個性化、休閑化旅游需求。③突出上市公司資源與產品競爭優勢。提質升級寶峰湖景區,與鄰近的神秘湘西旅游演藝聯動發展;強化楊家界索道與周邊的天子山鎮、中湖鄉鎮聯動發展,將“風情小鎮+門票站+索道+楊家界風景”四大元素有機捆綁,增加游客西大門進出數量;爭取環保客運票價與門票價分離管理,確保環保客運安全穩定營運;提質升級改造“十里畫廊”觀光電車,成為核心景區具有價值的黃金觀光路線;重構公司內部治理,加強子公司協同、協作,促進營銷一體化。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中國核電(2021年3期)2021-08-13 08:56:36

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

華人時刊(2017年21期)2018-01-31 02:24:01

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

北方交通(2016年12期)2017-01-15 13:52:53

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

汽車零部件(2014年9期)2014-09-18 09:19:14

數學大王·低年級(2014年7期)2014-08-11 16:36:44