新經濟環境下農業企業財務管理規范路徑分析

2023-01-09 12:46:48王軍力

山西農經 2022年19期

□王軍力,李 智

(西安思源學院,陜西 西安 710000)

隨著社會經濟的發展,我國經濟體制和經濟環境發生了巨大變化,形勢最突出的特點是全球化、計算機化和知識經濟化。在新經濟環境下對農業企業財務管理進行有效規范,可以促進農業企業的全面發展。面向市場化的農業企業改革,在加強農業企業競爭能力的同時也增加了農業企業面臨的政策、法律和金融風險[1]。因此,需要通過規范化的農業企業財務管理提升農業企業的經濟改革進程,深化產業結構協調效果,推進供給側結構性改革能力。

新經濟環境改變了農業企業的內外部環境,影響農業企業的經濟活動,對我國農業企業的財務管理提出了更高的要求。大數據時代提升了農業企業面對巨大信息容量的能力,但新經濟環境背景下的知識經濟發展迅速,產業結構調整逐漸呈現多元化的趨勢,所以需要通過高效的農業企業財務管理提升產業滲透與轉型。新經濟環境下的農業企業轉型包括農業企業發展的戰略定位、業務決策、生產經營活動及財務管理規范。財務管理作為農業企業管理的重要組成部分,與農業企業的生產和發展息息相關。新經濟形勢凸顯了農業企業財務管理的重點,對管理水平提出了更高的要求,通過有效的財務管理可以提高農業種子生產質量,拓寬農產品銷售范圍。農業企業在規劃財務管理內容時,需要結合新經濟增長點,幫助企業應對多樣化的市場風險,為企業的戰略定位和產業結構升級提供更加及時的財務分析數據[2]。

目前,我國的農業企業財務管理工作還面臨諸多影響農業企業經營效益的因素,同時存在農業企業財務管理標準化程度較低的情況。所以,在新經濟環境背景下,農業企業需要對新經濟形勢進行分析,保證農業企業財務管理的連貫性和精確性,并對各種經營因素進行有效的資金控制,增強農業企業在新經濟環境中的適應能力。在實際的農業企業運營中,財務管理工作是一個比較繁雜的工作,關系到整個農業企業的運營結果,因此如何優化農業企業財務管理規范化配置效果至關重要。

1 農業企業財務管理經營效率的影響因素

財務管理規范有利于激發農業企業的發展潛力,推動農業企業在新經濟環境下加速完成轉型升級。財務管理是基于成本管理和收益管理的一種農業企業全周期性管理模式,農業企業在運營過程中通過完善成本管理、財務保障、增值信息等,可以有效實現各項經營活動的財務管理功能。因此,對農業企業財務管理的經營效率影響因素進行分析,有利于確定農業企業的管理方針、財務目標和管理責任。

1.1 數據來源和投入、產出指標

為了實現新經濟環境下農業企業財務管理規范路徑優化,以農業生產體系中的財務績效、經營效率、供給側因素等參數為面板數據,提升農業生產可循環性,以此確保土壤的長期生產力。采用DEA-Malmquist指數法分析方法[3]進行面板回歸分析,采用基于數據包絡分析(DEA)[4]實現經營效率測算和模型參數構造。結合全要素生產率(TFP)能力分析數據來源和投入、產出指標[5]。采用Hausman 檢驗法則,建立新經濟環境下農業企業財務管理的回歸分析模型。通過控制變量分析,計算農業企業財務的效益評價和風險因素,通過綜合評價決策,得到面板數據分布,見表1。

根據表1 的數據分布,在顯著性水平下,以財務績效、經營效率、供給側因素等參數為面板數據,結合非參數Malmquist 指數分析和Lyapunove 指數分析的方法,進行新經濟環境下農業企業財務的風險指數法分析,構建新經濟環境下農業企業財務風險評估的回歸分析模型,引入投入和產出指標,通過標準差結構分布,進行Malmquist 檢驗。

表1 面板數據分布

1.2 模型構造

按照農業生產的自然規律,在全要素生產率評估模式下,通過分析t~(t+1)期的生產函數,建立可獲取性的農業企業生產經營的面板回歸參數分布集,以此構建新經濟環境下農業企業財務融資參數分布的DCC-MVGARCH 模型[6]。根據資產配置效率、貸款質量分布,得到農業企業財務關聯的模糊度評價集,見模型(1)。

農業企業完成財務關聯模糊度評價后,根據面板數據參數結合新經濟環境下農業企業財務融資參數,對農業企業財務管理影響因素進行預處理,提升農業生產可循環效果,提高土地生產率,以此滿足集約農業企業的經營方式。運用動態博弈方法,通過動態效益參數評估,結合綜合決策方法,得到農業企業財務效益評價的決策,見模型(2)、模型(3)。

由此得知,在新經濟時代,發展以“互聯網+”高技術產業,融合新經濟下的戰略發展規劃,降低需求側影響因素。根據農業企業財務效益評價的決策模型計算結果,可以提高農業企業財務管理規范化管理能力,提升財務風險評估的預測精度,確保農業企業在新經濟環境下的穩步發展。

2 農業企業財務管理規范化配置

在保護、改善農業生態環境的基礎上,通過規范農業企業的財務管理配置,可以有效減少經營費用,使農業企業的財政工作更加標準化,在降低農業企業運營成本的同時,推進新經濟環境下農業的可持續發展。農業企業的財務管理工作內容規劃應該以農作物生產率測算為基礎,獲取不同時期的農業企業財務數據,根據農作物生產率結果應完成農業企業財務管理工作計劃,對經營成本進行調控,降低不必要的資金支出。通過新經濟環境下農業企業財務的資產配置效率預測評估模型,有效提升了農業企業的農作物生產和加工效率,確保了農業企業收益。

2.1 農作物生產率測算

采用Hansen 檢驗的方法,構建新經濟環境下農業企業財務管理的農作物生產率測算模型,得到收益函數為Pi=(pi1,pi2,…,piD)。其中,通過財務管理規范獲取的收益率,見模型(4)。

式中:ηij(k)為標準誤差,在適度創新與監管部門,農業企業財務生產率測算迭代式,見模型(5)。

式中:||·||表示范數符號,在雙方的收益函數約束下,迭代步長設定為s。

農業企業財務生產率測算可以有效滿足農業企業財務管理規范化配置的要求,農業企業管理者在獲取到具體的生成率數值結果時,改變農業企業財務管理模式,對其進行管理目標的轉變,以此提升農業企業生產效果,進而確保新經濟環境下農業企業財務的資產配置效率預測評估模型的應用價值。

2.2 財務風險評估和優化

建立新經濟環境下農業企業財務的資產配置效率預測評估模型,通過分析經營效率對金融業的貢獻度水平,優化農業企業內部的財務監督管理機制,提升農業企業財務信息數據化檢索和查詢系統,完善財務風險評估能力。財務風險評估優化需要結合具體的財務規章制度和財務內容信息,將農業企業財務風險管理劃分為重大風險、高風險、中風險和低風險4 個等級制度。采用實證分析的方法,建立新經濟環境下農業企業財務管理的金融資產配置模型,對財務風險等級進行有效評估,結合適度創新農業企業財務管理規則,通過專業化的財務管理系統加強對營運資本的管理,確保和完善財務管理的規范化和制度化。通過博弈綜合控制的方法,進行監管部門和農業企業財務管理聯動控制,提升農業企業財務監督效果,加強外部監管效果,以此適應新經濟環境。通過對財務管理機制的創新與變革,強化農業企業的財產監督管理能力,確保其具有較高的價值。

同時,農業企業應根據經營狀況和資本儲備,合理使用流動資金,增強農業企業的經營效益。采用系統廣義矩方法(SYS-GMM)進行供給側的財務風險評估,估計財務管理部門及消費水平增長率,優化農業企業運營資金配置工作,通過產業結構分析和財務增長控制,實現動態面板模型分析,根據結果數據制訂農業企業財務管理規劃,改善農業生產力和水利條件,進而為農業企業轉型升級發展打下良好基礎,提升農業企業的核心競爭力,促使農業企業在新經濟環境下的轉型和發展。

3 實證分析

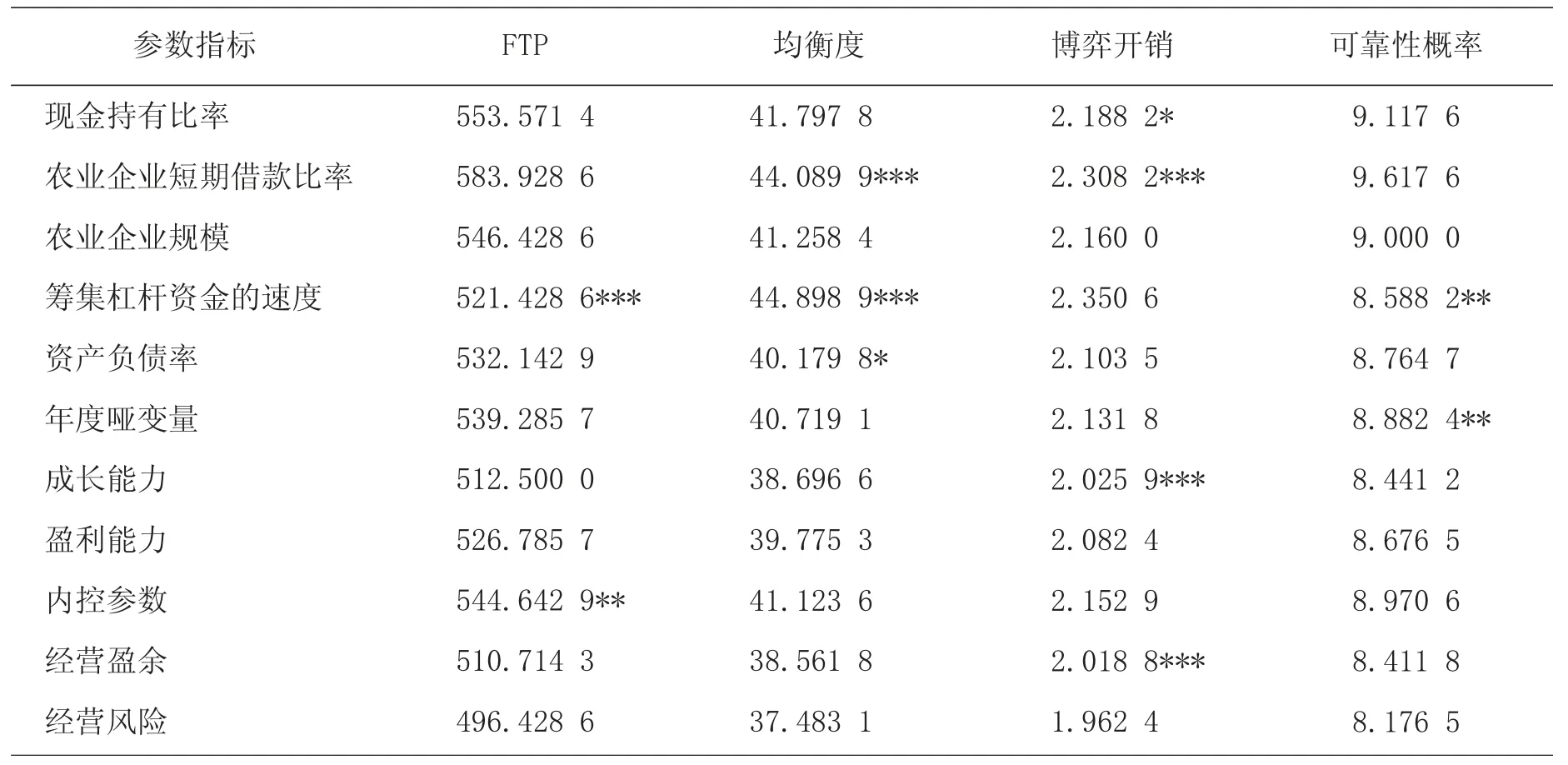

實證分析中,引入SPSS 14.0 統計分析軟件,建立新經濟環境下農業企業財務的資產配置效率預測評估模型。通過經營效率對金融業的貢獻度水平分析,采用農業全要素生產率測算結合動態面板數據參數,獲取農業企業財務管理影響因素的可靠性概率,結果如表2 所示。

分析表2 結果可知,通過新經濟環境下農業企業財務管理規范路徑規劃優化設計、管理優化控制農業企業整體的利潤空間幅度,根據具體的內控參數等數據信息結合適度創新,對生產經營風險進行有效控制,以此降低農業企業財務管理風險比例變化率。根據農業企業財務管理規范化配置,提升農業企業內部的成長能力和盈利能力等指標,切實提升農業企業經營風險管控能力,推動農業企業完成有序化、穩態化、規范化轉型,使農業企業在市場競爭中占據主導地位,實現農業企業財務信息精準管理。

表2 新經濟環境下農業企業財務管理影響因素回歸結果

4 結束語

文章結合供給側的結構分析和質量分析的方法,實現農業企業財務風險管理,促進農業企業有序健康發展。采用非參數Malmquist 指數分析和Lyapunove指數分析的方法,驗證新經濟環境下農業企業財務數據信息融合模型的分析結果,以此進行新經濟環境下農業企業財務管理。結果表明,通過優化管理可以有效降低農業企業財務管理風險,為農業有序發展提供支持。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

現代企業(2021年2期)2021-07-20 07:57:18

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國生殖健康(2020年6期)2020-02-01 06:28:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國生殖健康(2019年11期)2019-01-07 01:28:02

消費導刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27