普惠金融背景下金融素養對農民工返鄉創業決策的影響研究

2023-01-26 04:27:02董玥玥

山西農經 2022年22期

□董玥玥

(鄭州科技學院,河南 鄭州 450064)

2022 年中央一號文件對全面推進鄉村振興作出總體部署。文件指出,推進返鄉入鄉創業園建設,落實各項扶持政策;強化鄉村振興金融服務,加強農村金融知識普及教育和金融消費權益保護。提高農民工金融素養能從根本上挖掘他們的創業潛力,激發他們作出返鄉創業的決策,而農民工返鄉創業人數的提升對促進農民持續增收和實施鄉村振興戰略具有重要的意義。2021 年9 月中國人民銀行公布了《中國普惠金融指標分析報告(2020 年)》,數據顯示農村居民金融素養的平均得分為64.61 分,比城市居民低3.45 分。農民工的金融素養水平整體偏低且呈現出明顯的差異性,農民工金融素養水平的高低是否會影響其作出返鄉創業的決策。針對這個問題,本研究通過實證調查探究金融素養及其各維度對農民工返鄉創業決策的影響。

1 文獻回顧與理論模型構建

1.1 文獻回顧

創業是探索、推理和執行的過程,由創業者、機會、資源、組織4 個要素構成,創業者處于中心地位[1-2]。農民創業決策一般界定為農民創業與否、創業行業選擇的基本決策。除此之外,農民創業決策還包括對創業所需的人財物資源進行合理配置的行為。

學者對金融素養的定義分為3 類。分別是:強調對金融知識的理解,了解基本的金融概念;側重金融技能的運用;強調對金融知識的理解與技能的運用。已有研究主要探討了金融素養對農村家庭消費結構、農民收入水平、農地流轉、農民農房抵押貸款需求的影響[3-4]。此外,學者對金融素養和農民創業的關系也進行了探討。金融素養對家庭人口規模較大的農戶創業的促進作用更大。對農民創業基本決策、創業勞動力配置決策、創業資產配置決策均產生不同程度的顯著影響。金融素養水平的提高既可顯著增加農民當前創業概率,也能提升非創業農民未來創業傾向[5]。

目前,國內外相關的研究成果十分豐富,為本研究拓寬了思路。但是現有研究多將金融素養作為整體考察,缺乏對金融素養不同維度的深入挖掘,忽視金融素養及其各維度在農民工返鄉創業決策中的作用。

1.2 構建理論模型

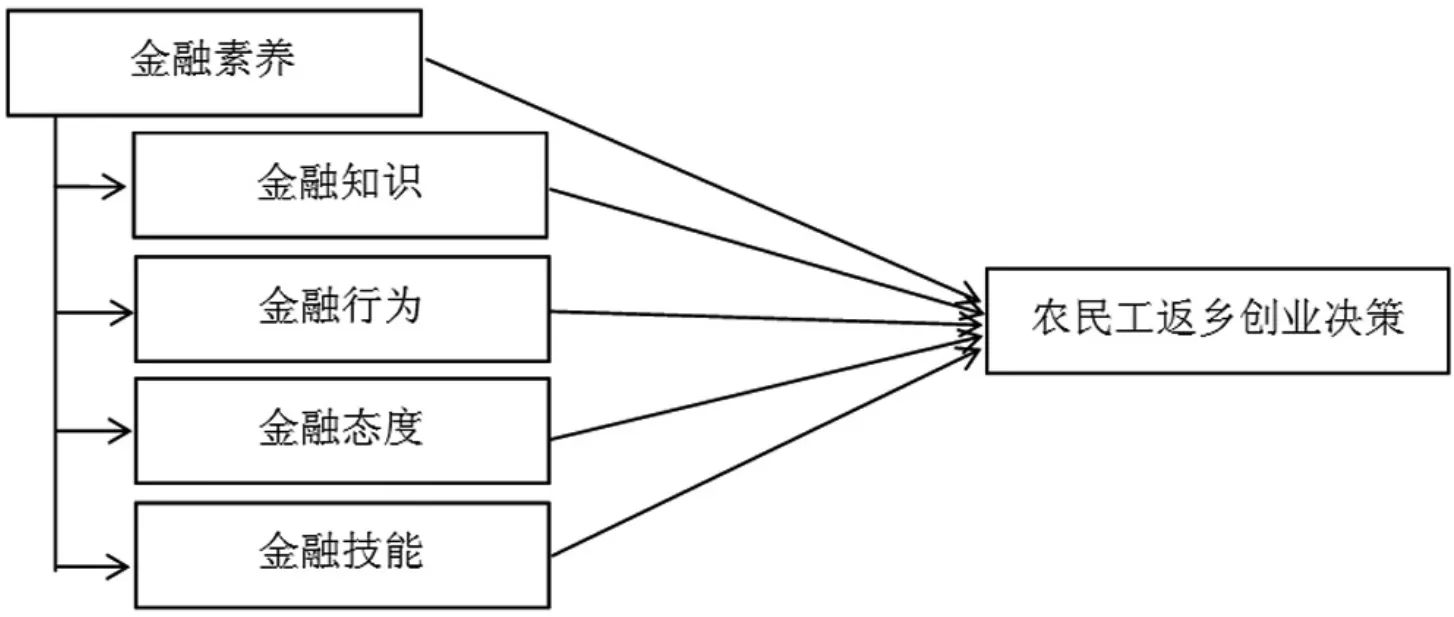

結合相關領域專家的研究成果,構建了本研究的理論模型。金融素養對農民工返鄉創業決策有正向影響,設計包含金融知識、金融行為、金融態度和金融技能4 個維度的農民工金融素養衡量指標體系,如圖1所示。本研究提出了如下假設。

圖1 金融素養與農民工返鄉創業決策的理論模型

H:金融素養對農民工返鄉創業決策有顯著正向影響。

H1:金融知識對農民工返鄉創業決策有顯著正向影響。

H2:金融行為對農民工返鄉創業決策有顯著正向影響。

H3:金融態度對農民工返鄉創業決策有顯著正向影響。

H4:金融技能對農民工返鄉創業決策有顯著正向影響。

2 數據來源與變量測評

2.1 數據來源

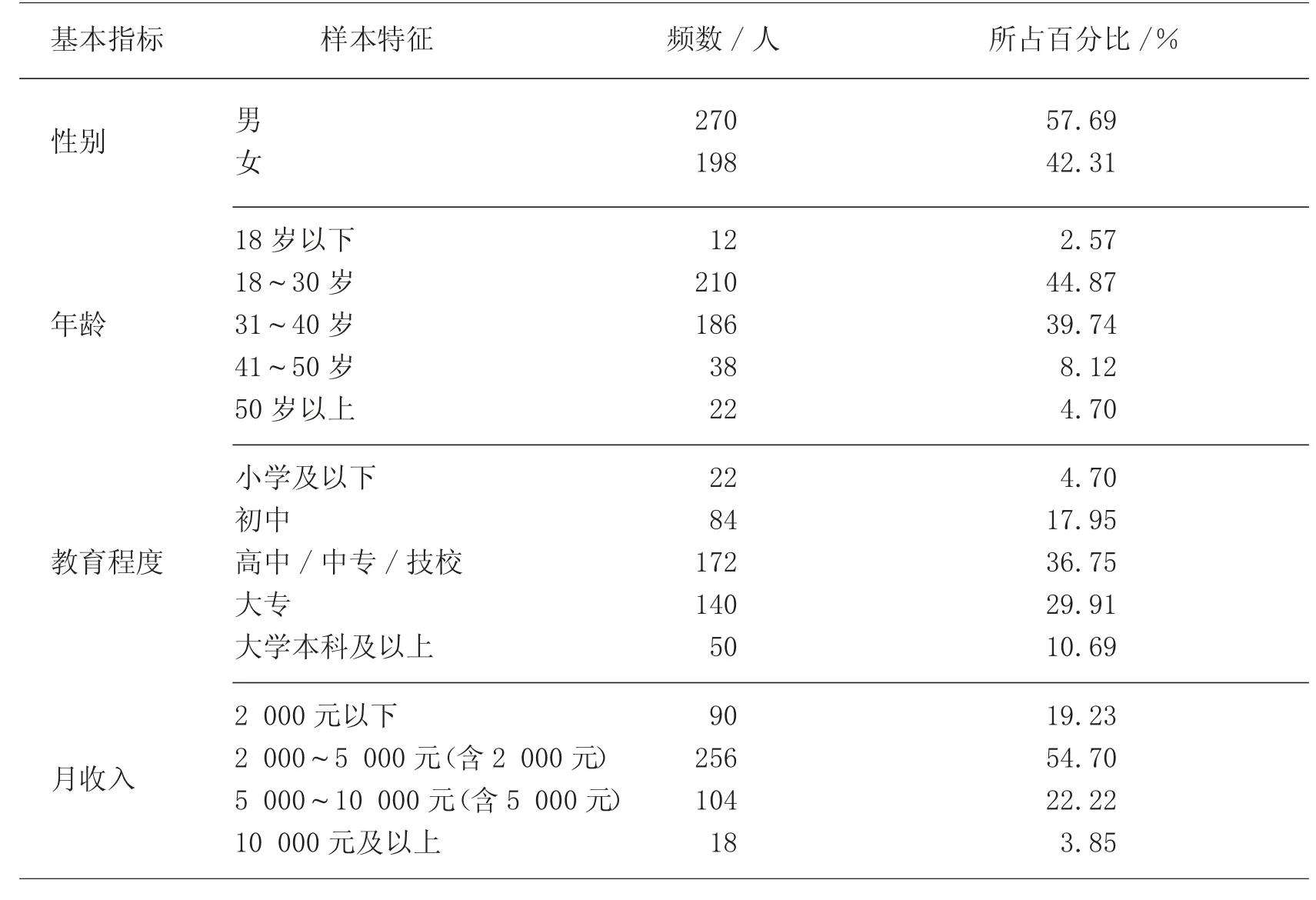

本研究的調研對象為農民工,使用的數據來自課題組于2021 年9—11 月的問卷調查。共發放問卷550 份,其中回收有效問卷468 份,有效回收率為85.09%。

調研問卷的內容涉及農民工的個人基本情況、返鄉創業決策、金融知識、金融行為、金融態度、金融技能等內容。樣本概況如表1 所示。

表1 樣本說明

2.2 變量測評

2.2.1 金融素養測評

本研究的金融素養測評借鑒使用了中國人民銀行金融消費權益保護局針對消費者金融素養的調研問卷,從金融知識、金融行為、金融態度和金融技能4 個維度構建農民工金融素養評價指標體系。金融知識的測評包括6 個指標,具體表現為農民工的復利意識、信用知識、保險知識、貸款知識、存款知識和投資知識;金融行為的測評包括8 個指標,是指農民工是否辦理或使用信用卡、使用手機支付、儲蓄、購買保險、貸款、金融投資、閱讀合同條款、按時還款等行為;金融態度的測評包括4 個指標,是指農民工對商家拒收現金、負債消費、互聯網金融產品和服務、金融投資收益預期的態度;金融技能的測評包括8 個指標,是指農民工在日常收支管理、密碼保護意識、債務管理、應對高利誘惑、理解合同條款、應對財務沖擊、應對非法股票投資誘惑、處理誤收假幣的技能。指標賦值方法:金融知識、金融行為、金融態度和金融技能測度題采用二分類賦值法,其中金融知識回答“正確”計為1,“否”則計為0;金融行為回答“是”計為1,“否”計為0;正確的金融態度計為1,否則計為0;良好的金融技能計為1,否則計為0。

2.2.2 創業決策測評

對于創業決策的測評,本研究借鑒使用了Ucbasaranetal.(2008)的創業決策測評方法,使用單一維度,具體內容是“如果發現了創業機會,是否會返鄉開展實質性的創業活動”。

2.2.3 控制變量

農民工由于個體特征不同,對待測變量會造成不同程度的影響。因此,根據農民工的特點,最終將性別、年齡、教育程度和月收入等因素列為控制變量。

3 實證分析結果

3.1 變量的描述性統計分析

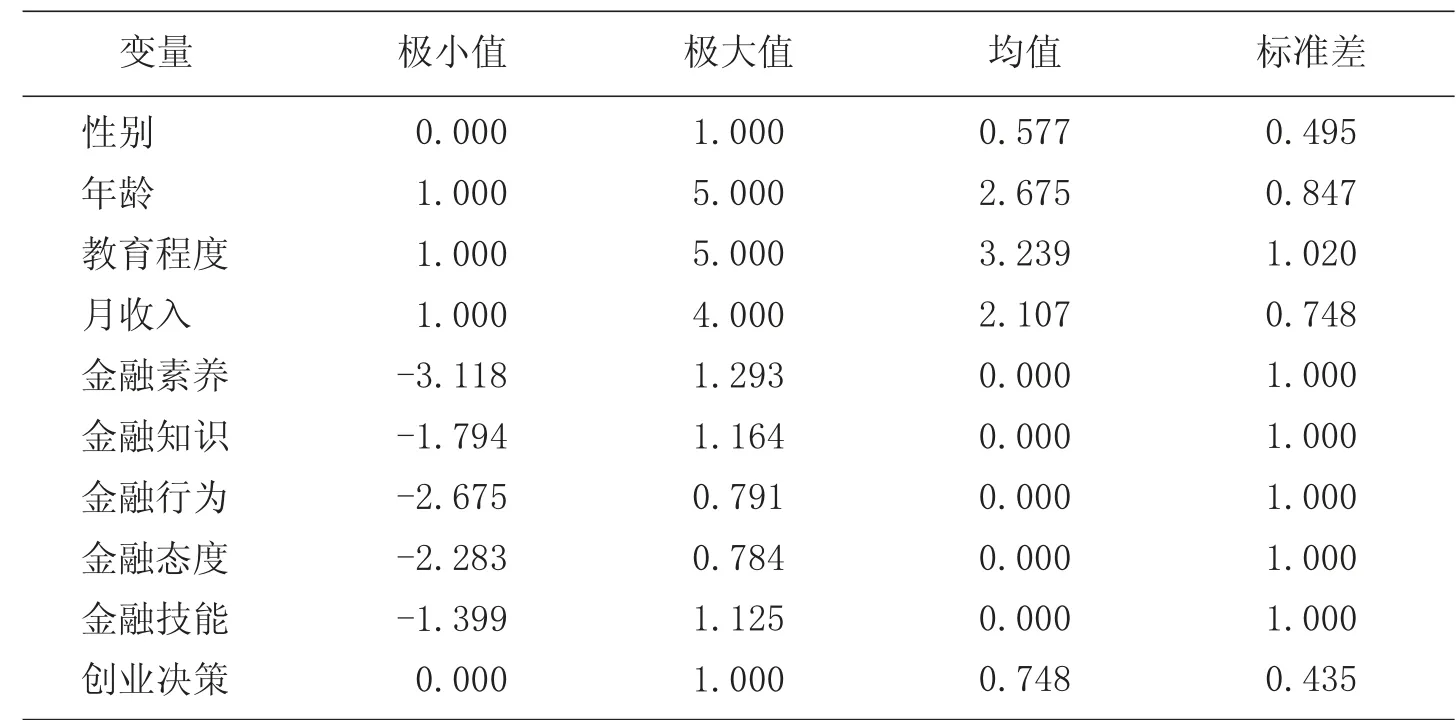

各個變量的描述性統計分析結果,如表2 所示。其中金融素養、金融知識、金融行為、金融態度、金融技能的變量值是經過因子分析后得到的因子得分值。

表2 變量的描述性分析統計結果

3.2 相關系數矩陣

模型變量的相關系數矩陣,如表3 所示。金融素養、金融知識、金融行為、金融態度、金融技能均在1%的統計水平上與農民工返鄉創業決策存在顯著正相關關系。

表3 模型變量的相關系數矩陣

3.3 回歸分析

為了保證研究結果的科學性,本課題將控制變量引用到回歸方程中,采用分層回歸方法進行假設模型的驗證。

模型的回歸結果,如表4 所示。模型1 是控制變量對農民工返鄉創業決策的回歸方程。在模型2 和模型1 的基礎上加入金融素養,F值變化顯著,因此金融素養對模型具有解釋意義;△R2為0.283,說明金融素養對農民工返鄉創業決策產生28.3%的解釋力度;金融素養的回歸系數值為0.857(P<0.01),意味著金融素養對農民工返鄉創業決策產生顯著的正向影響關系,研究假設H 得到了驗證。模型3,金融知識的回歸系數值為0.360(P<0.01),意味著金融知識對農民工返鄉創業決策產生顯著的正向影響關系,研究假設H1得到了驗證。模型4,金融行為的回歸系數值為0.368(P<0.01),意味著金融行為對農民工返鄉創業決策產生顯著的正向影響關系,研究假設H2得到了驗證。模型5,金融態度的回歸系數值為0.393(P<0.01),意味著金融態度對農民工返鄉創業決策產生顯著的正向影響關系,研究假設H3得到了驗證。模型6,金融技能的回歸系數值為0.190(P<0.01),意味著金融態度對農民工返鄉創業決策產生顯著的正向影響關系,研究假設H4得到了驗證。

表4 金融素養及各維度對創業決策的回歸結果

4 結論與啟示

4.1 結論

研究結果表明,在普惠金融背景下,金融素養以及各維度是影響農民工返鄉創業決策的重要因素。

一是金融素養正向影響農民工返鄉創業決策。金融素養越高的農民工,越有可能開展實質性的返鄉創業活動。

二是金融知識正向影響農民工返鄉創業決策。如果農民工具有正確的復利意識、信用知識、保險知識、貸款知識、存款知識、投資知識等,容易作出返鄉創業的決策。

三是金融行為正向影響農民工返鄉創業決策。當農民工在信用卡還款方面具有良好的表現,會仔細閱讀金融產品的合同條款,會辦理或使用信用卡等金融行為時,更有可能決定實施創建企業活動。

四是金融態度正向影響農民工返鄉創業決策。如果農民工對商家拒收現金持有明確反對態度、能正確看待負債消費和互聯網金融、具有理性的金融投資收益預期,則更有可能作出創業的選擇。

五是金融技能正向影響農民工返鄉創業決策。如果農民工具備良好的日常收支管理、密碼保護、債務管理等技能,更有可能實施創業活動。

4.2 啟示

本研究對農民工返鄉創業實踐和政策制定有以下5 點啟示。

一是各有關部門應多措并舉提升普惠金融發展質效和服務水平,助力鄉村振興戰略實施。持續深化數字普惠金融發展,開展普惠金融試驗區建設,在農村普惠金融方面探索可復制、可推廣的經驗。強化農民工的金融教育,開展多樣化的金融教育活動,提高農民工金融素養,幫助他們形成良好的金融態度和意識,促進農民工返鄉創業。

二是持續深入開展多樣性金融知識普及活動,不斷豐富金融知識的宣傳內容,拓展金融消費者受眾覆蓋面,重點對農民工進行金融知識教育。

三是有機聯動線上線下渠道,打造線上線下一體化的教育宣傳普及模式,規范農民工的金融行為,更好地實現返鄉創業。

四是推進金融教育示范基地建設,創建金融讀書角,聚焦務工人員,培養農民工樹立正確的金融態度[6]。

五是開展智慧金融技能培養基地建設,配備虛擬講解員、VR 體驗座椅、LED 顯示聯屏等智能機具,運用云計算、大數據和人工智能等前沿科技,提升農民工的金融技能。

猜你喜歡

故事作文·高年級(2023年10期)2023-10-23 11:21:18

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年19期)2018-01-23 03:06:33

學苑創造·A版(2017年6期)2017-06-23 14:10:46

中國工程咨詢(2016年10期)2016-01-31 03:12:10