普惠金融視角下縮小安徽省城鄉居民收入差距的實證研究

2023-01-26 04:27:02彭愛群高雅楠

山西農經 2022年22期

□彭愛群,高雅楠

(1.安徽工商職業學院經濟貿易學院,安徽 合肥 231100;2.安徽工商職業學院管理學院,安徽 合肥 231100)

截至2019 年末,安徽省生產總值為37 114 億元,第一產業產值僅為2 915.7 億元,占總產值7.86%。截至2019 年末,安徽省城鎮居民可支配收入為37 540 元,農村居民可支配收入僅為15 416 元,城鎮居民可支配收入是農村居民可支配收入的約2.5 倍。由此可見,安徽省城市和農村之間經濟發展不平衡,農村發展相對落后。分析造成城鄉居民收入差距的原因,縮小城鄉收入差距是當前的重要工作內容。

普惠金融是指立足機會平等要求和商業可持續原則,以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務。小微企業、農民、城鎮低收入人群、貧困人群和殘疾人、老年人等特殊群體是當前我國普惠金融重點服務對象。

文章從普惠金融角度出發,尋求影響安徽省城鄉居民收入差距的因素,在此基礎上提出縮小城鄉收入差距的政策建議。

1 文獻綜述

汪小文和崔曉燁(2019)[1]基于2005—2017 年全國31 個省份的面板數據,建立普惠金融發展與貧困減緩之間的實證模型,結果顯示普惠金融發展可以有效實現貧困減緩。中國人民銀行衡水市中心支行課題組(2019)[2]通過建立31 個省份普惠金融指數與貧困減緩間空間杜賓模型,發現普惠金融發展有助于緩解本地區的絕對貧困和相對貧困的狀況。趙燕和李季剛(2019)[3]通過建立新疆普惠金融指數與農村貧困減緩之間的GMM回歸模型,發現普惠金融發展可有效地實現貧困減緩。鄭美華等(2020)[4]通過建立2011—2018 年31 個省份的面板回歸模型,發現普惠金融發展從收入分配和經濟增長兩個方面間接降低貧困程度。王江和齊碩(2019)[5]建立2005—2017 年31 個省份的空間面板模型和門檻面板模型,發現當普惠金融發展處于低水平時,普惠金融發展會阻礙貧困減緩,當普惠金融指數高于0.082 2 水平門檻時,普惠金融可以有效促進貧困減緩。吳金旺等(2019)[6]對浙江省嘉興市微觀個體數據進行調研,通過實證分析發現普惠金融發展可以有效實現減貧。

2 變量選取和數據說明

2.1 變量選取

2.1.1 被解釋變量

文章采用城鎮居民可支配收入與農村居民可支配收入之比衡量城鄉居民收入差距,記為GAP。該數值越大,表示城鄉居民收入差距越大。

2.1.2 解釋變量

基于歐式距離法測算得出安徽省普惠金融發展指數IFI。該指標越接近于1,說明普惠金融程度越高,該指標越接近于0,說明普惠金融程度越弱。

2.1.3 中介變量

普惠金融發展水平對城鄉居民收入差距的影響是通過影響地區經濟發展水平而實現的,因此選取人均國民生產總值來進行衡量,記為PG。

2.1.4 控制變量

一是地區對外開放水平。在經濟全球化的影響下,各個省份的對外開放水平也影響地區經濟的協調發展。地區對外開放水平有助于增加城鄉居民的就業機會,影響城鄉居民收入水平。該指標以地區進出口總額與地區國民生產總值的比值來衡量,記為OS。該指標越大,表明地區開放程度越高。

二是城鎮化率。隨著經濟不斷發展,安徽省城鎮化水平也在不斷提升,大量的農村居民進入城市工作,有助于提升農村居民可支配收入。該指標用城鎮常住人口占總人口的比值衡量,記為UR。該指標越大表示城市化水平越高。

三是產業結構。在經濟結構中,第二、第三產業不斷升級,不僅可以提高城鎮居民可支配收入,也可以為農村居民提供大量的就業崗位。該指標以第二、第三產業增加值總和與國民生產總值的比值衡量,記為IS。該指標越大,表示產業結構優化情況越好。

2.2 數據說明

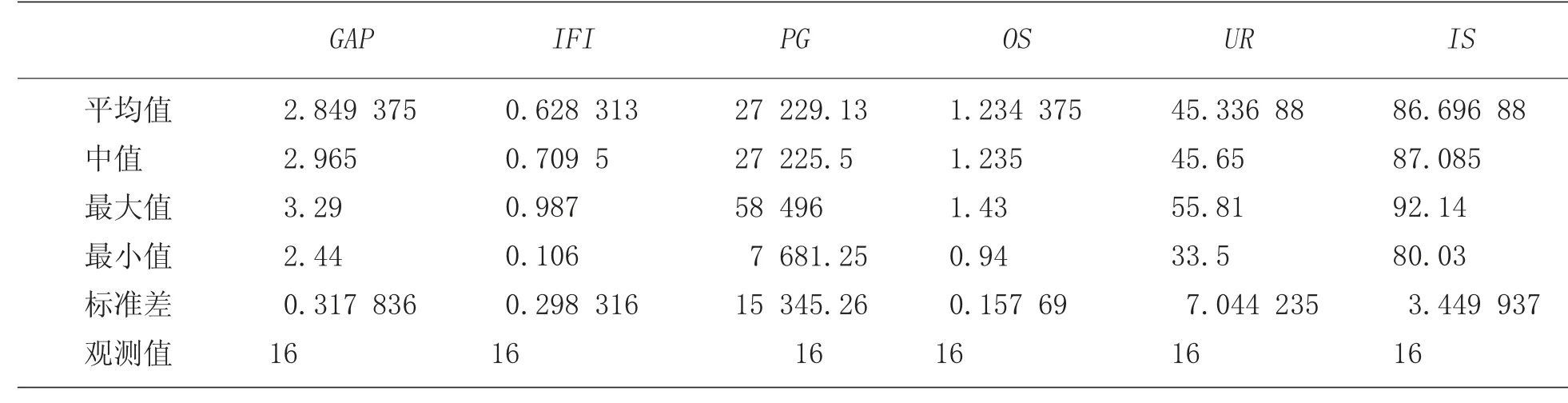

由于2004 年中國人民銀行合肥市中心支行開始發布《金融運行報告》,基于數據的可得性,選取了2004—2019 年的數據作為樣本。數據來源于2003—2020 年《安徽統計年鑒》、安徽省統計公報、《金融運行報告》。各變量的描述性統計如表1 所示。

表1 變量的描述性統計

3 實證分析

由于文章選取的變量大多數為相對值,為了降低模型回歸過程中可能出現的誤差,對經濟發展水平的衡量指標PG進行取對數處理,記為lnPG。

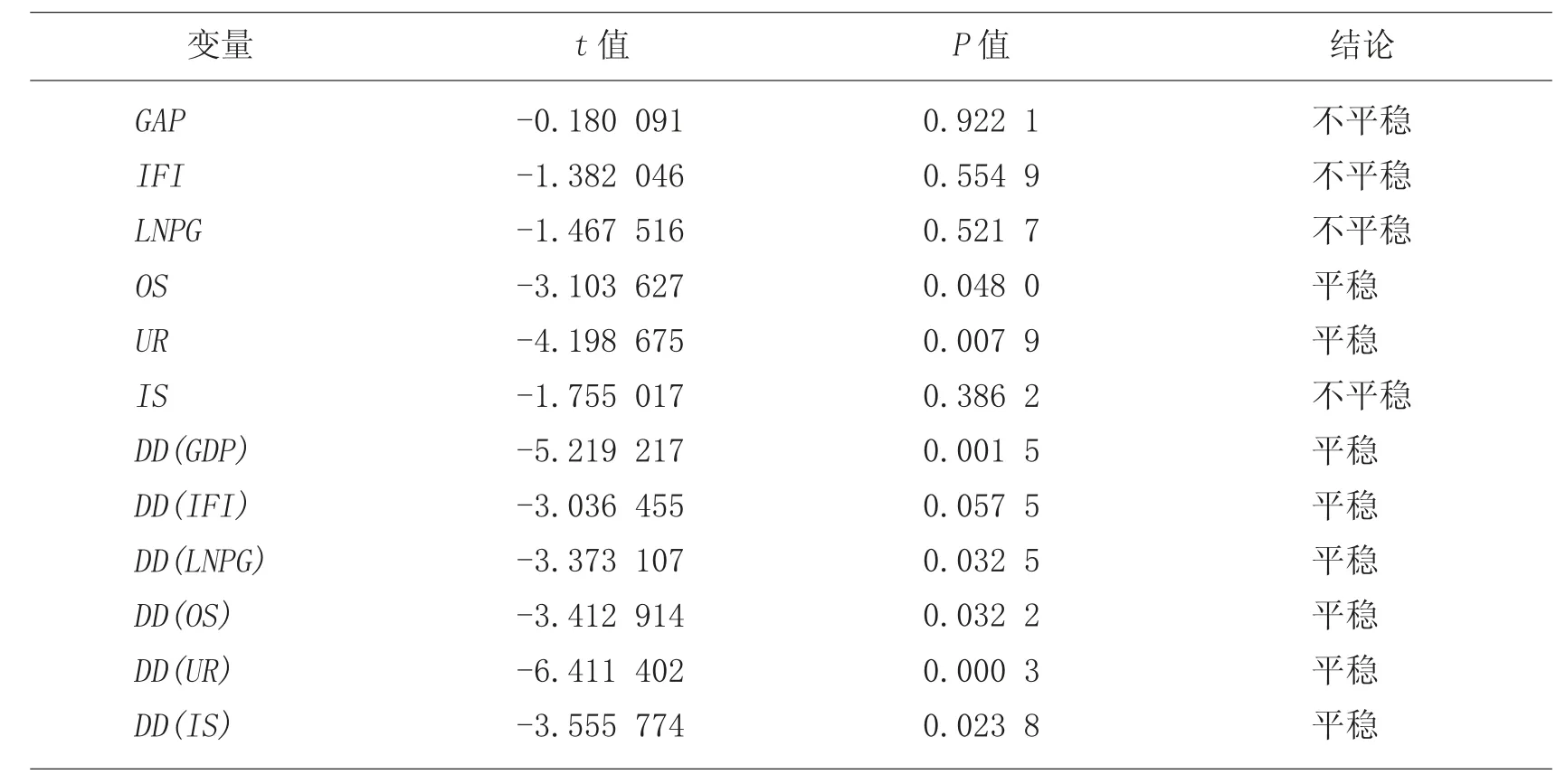

3.1 單位根檢驗

為了避免因為數據的不平穩帶來的偽回歸問題,采用了ADF 法對各變量進行平穩性檢驗,檢驗結果如表2 所示。

由表2 可知,在10%的顯著性水平下,各變量的原序列僅有地區對外開放水平(OS)、城鎮化率(UR)為平穩序列,而各變量的二階差分序列均通過了平穩性檢驗。

表2 變量的平穩性檢驗

3.2 協整檢驗

由單位根檢驗結果可知,各變量的原序列均不平穩,經過二階差分后均為平穩序列,但是利用差分的變量進行實證分析,極易導致模型結果偏離實際情況。因此,可以采用對殘差進行ADF 單位根檢驗,判斷變量之間是否存在長期的均衡關系,檢驗結果如表3 所示。

由表3 可知,在15%的顯著性水平下,殘差為平穩序列,即各變量之間存在長期均衡關系。

表3 殘差的ADF 檢驗結果

3.3 VAR 實證結果

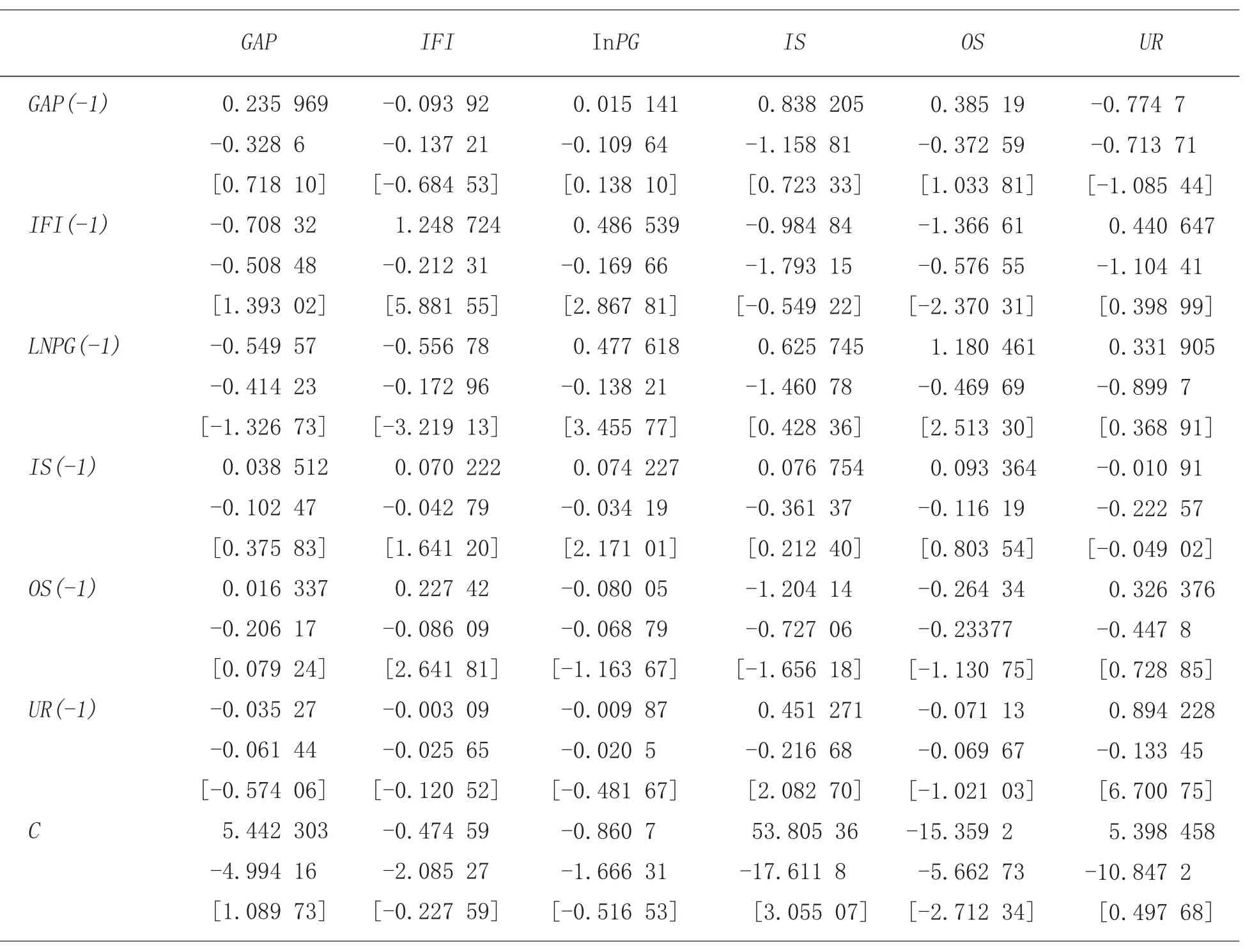

基于LLC 準則,確定最優滯后階數為1 階,建立滯后階數為1 階的VAR 回歸模型,回歸結果如表4所示。

表4 VAR 回歸結果

由實證結果可知,滯后一階的安徽省普惠金融指數對當期城鄉居民收入差距具有顯著的負向關系,系數的估計結果為-0.708 32。當滯后一階的安徽省普惠金融指數變動1 個單位,當期安徽省城鄉居民收入差距縮小0.708 32 個單位。由此可見,普惠金融的發展對縮小安徽省城鄉居民收入差距具有十分顯著的促進作用。

3.4 方差分解

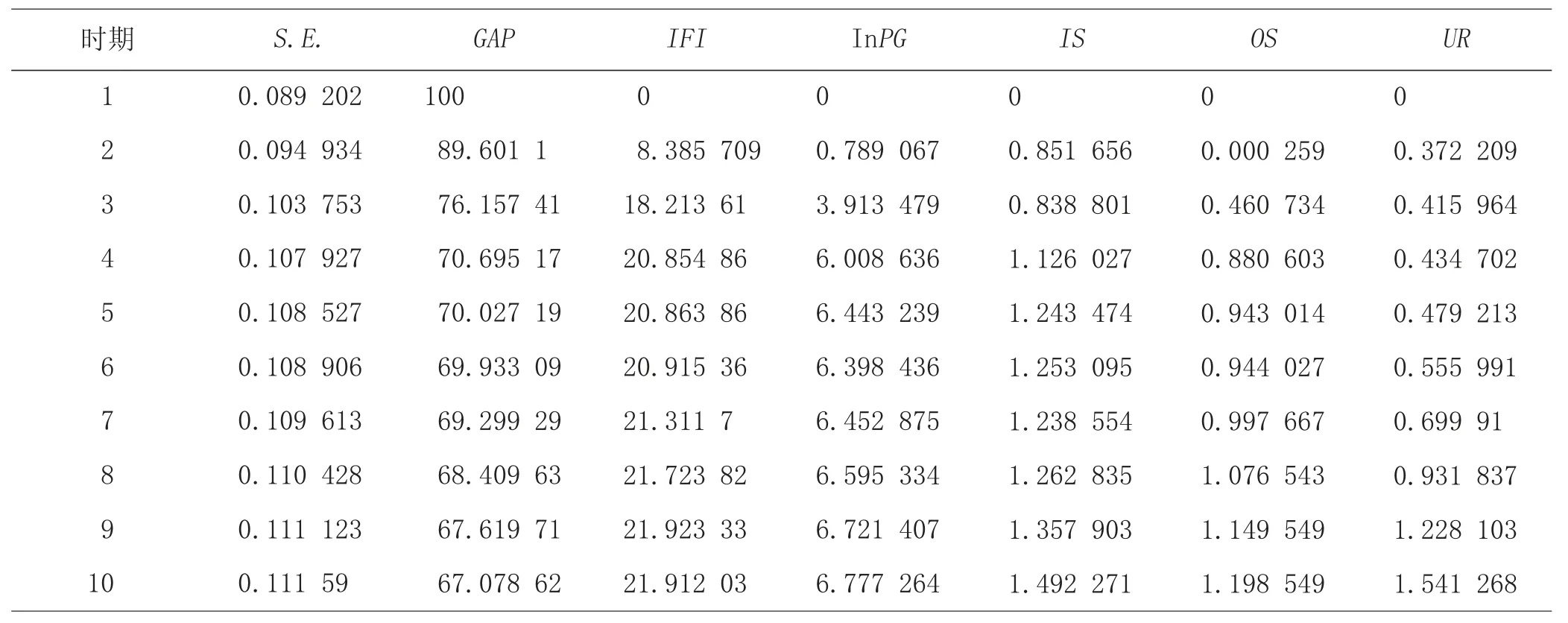

為了更好地說明各變量之間的關系,文章進行方差分解分析,方差分析結果如表5 所示。

如表5 所示,城鄉居民收入差距很大程度上由自身因素解釋,城鄉居民收入差距的沖擊反應從第4 期開始逐步穩定,在第10 期達到穩定,其解釋程度為67.078 62%。產業結構、人均國民生產總值、對外開放度、城鎮化率的解釋程度分別為6.777 264%、1.492 271%、1.198 549%、1.541 268%。

表5 方差分解表

在解釋變量中,普惠金融指數對方差貢獻率最高,在第10 期達到21.912 03%,說明普惠金融額推進對解決安徽省城鄉居民收入差距具有很強的促進作用。

4 結論與政策建議

4.1 結論

滯后一階的安徽省普惠金融指數對當期城鄉居民收入差距具有顯著的負向關系,系數的估計結果為-0.708 32,當滯后一階的安徽省普惠金融指數變動1個單位,當期安徽省城鄉居民收入差距將縮小0.708 32 個單位,普惠金融的發展對縮小安徽省城鄉居民收入差距具有顯著的促進作用。滯后一階的產業結構、人均國民生產總值及城鎮化水平對當期城鄉居民收入差距也具有顯著的負向關系,表明產業結構的優化、地區經濟發展及城鎮化率的提升均有效縮小城鄉居民收入差距。滯后一階的對外開放程度當期城鄉居民收入差距有顯著的正向影響,說明對外開放水平的提升會擴大城鄉居民收入差距。

4.2 政策建議

一是提高普惠金融服務的可獲得性及服務效率。由實證結果可知,安徽省普惠金融發展可以顯著縮小城鄉收入差距。因此,地方政府應采取增設金融網點、金融資源向貧困地區傾斜等措施,提升金融服務的可獲得性,從降低弱勢群體貸款門檻、鼓勵城鄉居民通過保險方式轉嫁風險、提升保險普及率等角度提升金融服務效率,切實發揮普惠金融縮小城鄉居民收入差距的積極作用。

二是不斷進行產業升級,優化產業結構。產業結構的優化可以顯著縮小城鄉居民收入差距。在經濟結構中,第二產業和第三產業的不斷升級,不僅可以提升城鎮居民可支配收入,也可以為農村居民提供大量的就業崗位。產業結構的優化可以實現各產業之間的協調發展,使得產業結構整體素質和效率向更高層次不斷推進。

三是推動經濟增長,提高人均國民生產總值水平。人均國民生產總值水平的提升可以顯著縮小城鄉居民收入差距。安徽省應從自身實際出發,不斷提升生產效率,促進地區經濟的持續穩定增長。對于發展相對落后的農村地區,應給予政策補貼支持,推進城鄉協調發展。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國核電(2021年3期)2021-08-13 08:56:36

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03