新瑞鵬IPO:資本也無法改變商業本質

2023-02-05 23:26:07王海天

證券市場周刊 2023年3期

王海天

1月23日,新瑞鵬寵物醫療集團的控股公司New Ruipeng Pet Group Inc.(下稱“新瑞鵬”)公開披露招股書,擬赴美上市。

而在2015年,新瑞鵬的前身瑞鵬寵物醫院,曾在新三板提交過招股書。對比新老瑞鵬的財務數據,可以看出,規模擴張,但ROE和毛利率倒退。

先來看申請掛牌新三板時的瑞鵬財務情況:2014年、2015年,瑞鵬的收入分別為9528萬元、1.4億元,扣非后的利潤為622萬元、2027萬元。毛利率也要遠高于現在赴美的新瑞鵬,分別為27%、37%。而凈資產收益率,更為逆天——這兩年分別為33.04%、55.92%。2015年的瑞鵬寵物醫院,從投資角度來看,可以稱為一個“小而美”的公司。員工一共700人,總共開了80家寵物醫院。人均貢獻的收入約為19萬元,人均貢獻的利潤約為3萬元。

但是到了今天擬赴美上市的新瑞鵬,除了收入增長以外,其他數據一落千丈:2020年、2021年的毛利率只有4.7%和5.3%。如此低的毛利率,虧損也就是一件正常不過的事了。2020年、2021年,新瑞鵬的運營虧損分別為9.8億、13.5億元。2022年前9個月虧損金額為10.6億元。過去三年,累計虧損金額超過33億元。

營收增長未帶來盈利的增長

2015年瑞鵬發布的招股書中,股東名單里,投資機構只有達晨創投。當時的瑞鵬,在一級市場并不算獨角獸和明星公司。而到了2018年,高瓴資本牽手了瑞鵬。據媒體報道稱,瑞鵬創始人彭永鶴與高瓴的張磊見了一面,后者提出合并的邀請。招股書顯示,截至2019年12月31日,瑞鵬完成了對skyfield集團的收購,skyfield即是高瓴的寵物醫院資產包。彼時,skyfield集團一共有693家醫院,瑞鵬則有388家。而高瓴資本合伙人李良,也擔任新瑞鵬的副董事長。

而新瑞鵬寵物醫院的這些醫院組合,大都來自于skyfield集團。高瓴在新瑞鵬的戰略重組中,扮演的角色是資本+產業的角色。既打包資產進來,又注入資金。從資本的角度,可以“快速完成行業的整合”,造出行業第一名。

這樣的整合,讓新瑞鵬快速擴大規模,收入從2015年的1億元出頭,增長到截至2022年9月的43億元。但是這種多個品牌醫院做加法,并沒有帶來增長的質量。醫院開的越多,毛利越低、虧的越多,就是典型結果。而造成這樣的原因,是什么?

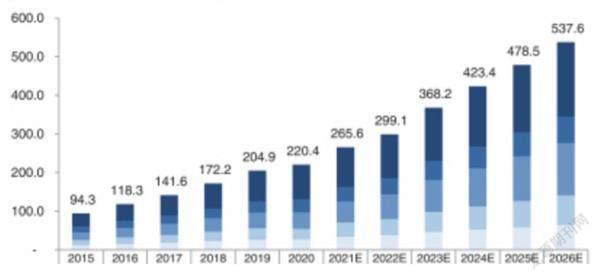

圖:中國寵物市場規模

單位:百萬元人民幣

醫院合并做加法,1+1<1。醫療服務,不管是給人看病還是給動物看病,都需要醫生和服務人員。這就決定了寵物醫院,也是一個勞動力和服務較為密集的行業。而不同的醫院合并,從人員和效率上看,無法降低和增效。為什么?上海的寵物醫院,合并了深圳的寵物醫院,雖然總門店數量增加了,但是服務用戶,是以每個店為中心。并且,每次服務和履約,并不會因為客戶多了,而減少服務人員。這和線下的餐廳店、美容店的擴張邏輯是一樣的。有數量,但是沒有帶來明顯的規模效應。在貓糧狗糧、藥品采購上,醫院合并產生的規模效應,可以對上游有議價能力。但是寵物醫療,醫院的合并,1+1帶來的效率小于1,這點從新瑞鵬的毛利率、ROE上直接體現。

寵物醫院是一門很差的生意

寵物市場,是一個規模巨大的賽道。2015年,中國寵物市場規模為943億元,到2021年已經達到2656億元。年復合增長率高達18.8%。預計2026年,市場規模將達到5300億元。寵物食品是最大的細分市場,占整個寵物行業的規模大約40%。看起來規模非常大的行業,為什么反映到新瑞鵬這樣的具體公司上,財務卻如此不理想?

主要在于,市場規模雖大,差異化較小,很難從競爭中脫穎而出。最典型的代表是寵物食品行業,由于行業門檻較低,充斥了大量的企業。雖然也有上市的公司,但體量都較小,比如A股的中寵股份、中概股波奇寵物。中寵股份是以寵物食品代工為主營業務,銷售毛利率和凈利潤率都不算高,凈利潤率只有5%左右。

食品代工的公司毛利率低,從事食品電商的波奇寵物如何呢?

2019-2021年,波奇寵物毛利率分別為25.4%、20.6%、18.5%,再扣除銷售市場市場費用、行政成本、履約,公司的運營虧損率為-20%。從成立到現在,波奇寵物幾乎沒有一年是賺錢的。

而新瑞鵬的供應鏈業務,其中就包括了寵物食品零售和批發業務。2020年、2021年和2022年前9個月,收入分別為5.9億元、12.8億元、15.7億元。放在40億元總收入的大盤子里,看起來還可以。但是增速已經接近天花板。其次毛利率仍然很薄。雖然公司沒有單獨披露供應鏈業務的毛利率,但從5%的公司毛利率,可以推出供應鏈的毛利率未必很高。雖然坐擁1900多家寵物醫院,還有供應鏈和寵物食品,對新瑞鵬來說,這仍然不算是一個很好的生意。

首先是規模較小,上游議價能力較弱。雖然新瑞鵬是寵物醫院行業的第一(以門店數量和收入計算),但是對應到寵物食品行業,新瑞鵬并不算第一。因為雖然擁有1900家寵物醫院,但是整個渠道價值, 遠遠沒有淘寶、京東的規模大。更不能用“平臺”來定義。所以,新瑞鵬的醫院渠道價值,在疫苗、藥品、寵物食品的采購上,對上游的議價能力都不高。毛利率也一直提升不了。

其次是開店的密度和天花板。在開店數量上,2019年底,高瓴打包的700多家醫院注入后,當年新瑞鵬的寵物醫院總數為1100家,而截至2022年,新瑞鵬一共有1942家寵物醫院。2021年則為1887家。兩年時間,門店數量幾乎沒有增長。因為本身門店數量已經到了近2000家,再大幅增開門店,會導致門店間互相搶客源。就像餐飲一樣,一個區域門店越多,該區域的翻臺率就會下降。

資本為什么改變不了行業本質

重組瑞鵬,變成新瑞鵬寵物醫院,一度是高瓴投資組合里的明星項目。但是當一級市場上的明星項目,提交招股書時,才發現財務數據是如此之差。

從產業和投資角度,這樣的項目能得出哪些啟示呢?

資本不是萬能的,更改變不了商業和行業的本質。站在局外人的角度看,高瓴把旗下的寵物醫院資產和瑞鵬進行整合打包,合并成為行業第一后,一定會有很強的規模效應。但是從實際的財務數據看,即使行業第一,也改變不了行業的本質。寵物醫院行業的本質是什么?規模越大、ROE下降、毛利率下降、凈利潤率下降。

可以說,這是一個完全反規模的行業。公司財務模型最好的時期,就是有50-80家寵物醫院的時候,ROE和凈利潤都比較高。而資本的介入和整合,改善有限。用戶端,并沒有因為新瑞鵬的誕生,而讓自家寵物看病又好又便宜。該花多少錢給貓狗看病,還得花多少錢。

因此,警惕“大整合”、“大并購”的項目公司。一級市場上,標的公司還沒有長大,就開啟大的并購進行整合的,在任何一個行業,都鮮有成功案例。不管是互聯網、消費品還是生物醫療。歸根結底,還是脫離不了商業的常識。什么是常識?一個自身都無法實現增長的公司,靠并購同行業公司,就可以實現協調和增長嗎?而可以靠自身實現增長的公司,根本不需要并購同行業的小公司。比如餐飲行業的海底撈,并不需要并購呷哺呷哺,麥當勞也不需要并購德克士。

而新瑞鵬所在的寵物醫院行業,毛利率、凈利潤率、用戶消費頻次,還不如餐飲業。瑞鵬和高瓴當初的并購整合,有收入,無利潤;有數量、無質量。

聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

兒童繪本(2018年10期)2018-07-04 16:39:12

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

人間(2015年8期)2016-01-09 13:12:46

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54