環(huán)境保護(hù)稅與企業(yè)全要素生產(chǎn)率

2023-02-09 11:34:48李敏暨南大學(xué)管理學(xué)院

品牌研究 2023年3期

文/李敏(暨南大學(xué) 管理學(xué)院)

一、引言

生態(tài)環(huán)境與民生福祉密切相關(guān),我國(guó)高度重視生態(tài)環(huán)境建設(shè)。習(xí)近平在中共十九大報(bào)告中指出,節(jié)約資源和保護(hù)環(huán)境是我國(guó)的基本國(guó)策,要始終堅(jiān)持綠水青山就是金山銀山的理念。為此,我國(guó)從多方面致力于環(huán)境保護(hù)和改善工作,最直接的表現(xiàn)是2016年,我國(guó)審議通過(guò)了《中華人民共和國(guó)環(huán)境保護(hù)稅法》,并自2018年1月1日起施行,這標(biāo)志著我國(guó)實(shí)現(xiàn)了排污費(fèi)制度到環(huán)保稅制度的過(guò)渡。

有關(guān)環(huán)境規(guī)制對(duì)生產(chǎn)率影響的研究持有不同觀點(diǎn)。一種觀點(diǎn)認(rèn)為,環(huán)境規(guī)制會(huì)對(duì)企業(yè)全要素生產(chǎn)率產(chǎn)生正面 影 響(Rubashkina et al.,2015)。1995年,Poter提出假說(shuō)認(rèn)為適當(dāng)?shù)沫h(huán)境規(guī)制有利于提高企業(yè)的生產(chǎn)率。但另一種觀點(diǎn)則主張環(huán)境規(guī)制會(huì)對(duì)企業(yè)生產(chǎn)效率產(chǎn)生負(fù)面影響(范莉莉和褚媛媛,2019)。因此,在我國(guó)環(huán)保稅開(kāi)征的背景下,探討《環(huán)境保護(hù)稅法》的實(shí)施對(duì)我國(guó)制造業(yè)企業(yè)全要素生產(chǎn)率的影響將有利于解決這一分歧。

為此,本文選取A股制造業(yè)企業(yè)2015-2020年數(shù)據(jù),采用DID設(shè)計(jì)檢驗(yàn)環(huán)境保護(hù)稅的征收對(duì)企業(yè)全要素生產(chǎn)率的影響。結(jié)果表明,環(huán)保稅會(huì)對(duì)制造業(yè)企業(yè)全要素生產(chǎn)率產(chǎn)生正向影響,對(duì)企業(yè)高質(zhì)量發(fā)展起著積極作用。本文的研究意義在于:第一,本文的研究結(jié)果表明保護(hù)環(huán)境與發(fā)展經(jīng)濟(jì)不僅可以并行不悖,還更有利于經(jīng)濟(jì)發(fā)展,與國(guó)家在環(huán)境保護(hù)方面的政策相契合,為環(huán)保稅政策的完善提供理論依據(jù)。第二,本文的結(jié)果豐富了我國(guó)綠色稅收有關(guān)研究,為未來(lái)稅制改革提供參考,并且有助于繼續(xù)探尋適合我國(guó)國(guó)情的綠色稅收體制。

二、理論分析和研究假設(shè)

全要素生產(chǎn)率是衡量企業(yè)高質(zhì)量發(fā)展的常用方式,它反映了生產(chǎn)單位中,全部要素的綜合生產(chǎn)率。Tinbergen早在1942年就闡釋了全要素生產(chǎn)率的內(nèi)涵,Solow(1957)在其基礎(chǔ)上將經(jīng)濟(jì)增長(zhǎng)分解為三部分,并計(jì)算了經(jīng)濟(jì)增長(zhǎng)中不同因素的貢獻(xiàn)率。目前,有關(guān)全要素生產(chǎn)率的討論集中于影響因素及增長(zhǎng)路徑方面(李勇等,2021),還有不少研究表明,稅收會(huì)影響企業(yè)全要素生產(chǎn)率,如鄭寶紅等人(2018)發(fā)現(xiàn),所得稅率降低會(huì)通過(guò)優(yōu)化資源配置等路徑提高企業(yè)生產(chǎn)率。這意味著環(huán)保稅作為眾多稅種中的一種,很可能對(duì)企業(yè)生產(chǎn)率產(chǎn)生影響。

環(huán)保稅的征收目的在于促進(jìn)經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變。由于環(huán)保稅可能會(huì)使企業(yè)稅負(fù)增加,進(jìn)而增加企業(yè)總生產(chǎn)成本(孔東民等,2021),長(zhǎng)期視域的管理層將從長(zhǎng)遠(yuǎn)視角籌劃企業(yè)發(fā)展,這將促使企業(yè)加大創(chuàng)新投入,加快綠色轉(zhuǎn)型,以降低環(huán)保稅負(fù)并形成良性循環(huán),進(jìn)而對(duì)企業(yè)生產(chǎn)率產(chǎn)生正向影響。于連超等人(2021)研究表明,環(huán)境保護(hù)費(fèi)改稅顯著促進(jìn)了重污染企業(yè)綠色轉(zhuǎn)型。盛明泉等人(2020)發(fā)現(xiàn)探索式創(chuàng)新研究的推進(jìn)及成果的顯現(xiàn)會(huì)促進(jìn)企業(yè)全要素生產(chǎn)率的增長(zhǎng)。熊波和杜佳琪(2020)表明,高新技術(shù)企業(yè)認(rèn)定促進(jìn)企業(yè)研發(fā)投入規(guī)模擴(kuò)大,進(jìn)而提升全要素生產(chǎn)率。

此外,環(huán)保稅的征收還可以通過(guò)優(yōu)化企業(yè)資源配置來(lái)提高企業(yè)生產(chǎn)率。在環(huán)保稅政策背景下,企業(yè)在向環(huán)保事業(yè)投入資金的同時(shí),也會(huì)在募集資金時(shí)考量環(huán)保用資金。同時(shí),企業(yè)在環(huán)保升級(jí)方面進(jìn)行融資,可以使企業(yè)在行業(yè)內(nèi)樹(shù)立積極進(jìn)取的良好形象,為企業(yè)帶來(lái)附加值。并且,由于環(huán)保開(kāi)支的增加,企業(yè)資金結(jié)構(gòu)也會(huì)隨之調(diào)整,提高資金利用效率。綜上,本文提出如下主假設(shè):

H1:環(huán)境保護(hù)稅的征收提升了制造業(yè)企業(yè)全要素生產(chǎn)率

三、研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來(lái)源

1.樣本選擇

本文的研究對(duì)象是2015-2020年A股制造業(yè)企業(yè),為保證結(jié)果的正確性,本文對(duì)樣本進(jìn)行了以下處理:一,剔除變量數(shù)據(jù)缺失的樣本;二,對(duì)全部連續(xù)變量在1%和99%分位進(jìn)行Winsorize。經(jīng)處理后共得8730個(gè)有效樣本。

2.數(shù)據(jù)來(lái)源

本文的數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù),并利用Excel和Stata 15作為數(shù)據(jù)處理工具和假設(shè)檢驗(yàn)工具。

(二)研究變量

1.被解釋變量:企業(yè)全要素生產(chǎn)率(TFP)

已知的企業(yè)全要素生產(chǎn)率的計(jì)量方法有OLS法、OP法以及LP法等,但由于前兩者的局限性,本文參考魏霞菲(2021)等文獻(xiàn)選用LP法計(jì)算全要素生產(chǎn)率。

2.主要解釋變量

本文的關(guān)鍵解釋變量為DID(Treat×Period)。參考孔東民等人(2021),基于環(huán)保稅實(shí)施情況,將樣本企業(yè)劃分為實(shí)驗(yàn)組和對(duì)照組,當(dāng)樣本企業(yè)處于實(shí)驗(yàn)組時(shí),Treat取值為1,否則為0。其中,實(shí)驗(yàn)組是稅負(fù)有著明顯提升的企業(yè)樣本,對(duì)照組則是稅負(fù)基本沒(méi)有變化的企業(yè)樣本。Period是政策實(shí)施期,當(dāng)樣本期位于2018年及之后年份,取值1,否則為0。文章還參考黃繼強(qiáng)(2021)、閻春曉(2021)設(shè)置了如表1所示控制變量。

表1 變量定義和計(jì)算表

3.研究模型設(shè)計(jì)

為確保DID方法的有效性,需保證政策發(fā)生前對(duì)照組和實(shí)驗(yàn)組有著相同趨勢(shì)。因此本文參考孔東民等人(2021)建立如下模型:

同時(shí),本文參考黃繼強(qiáng)(2021)、崔也光(2021)等設(shè)置以下模型來(lái)檢驗(yàn)環(huán)保稅對(duì)制造業(yè)企業(yè)全要素生產(chǎn)率的影響:

四、實(shí)證檢驗(yàn)與分析

(一)描述性統(tǒng)計(jì)

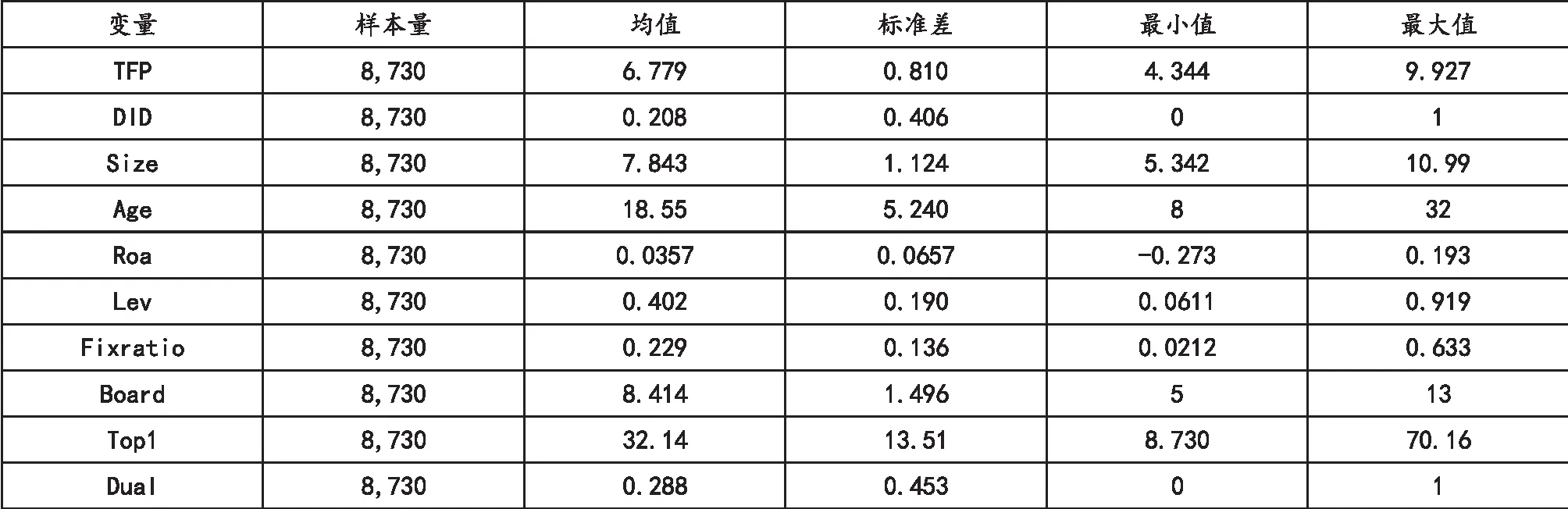

表2中,TFP均值為6.779,接近于最大值9.927,表明我國(guó)制造業(yè)企業(yè)全要素生產(chǎn)率水平整體較高。解釋變量DID均值為0.208,說(shuō)明有接近21%的制造業(yè)上市企業(yè)處于稅負(fù)提升的狀態(tài)。

表2 主要變量描述性統(tǒng)計(jì)

(二)主回歸檢驗(yàn)與分析

本文利用事件研究法進(jìn)行平行趨勢(shì)檢驗(yàn),結(jié)果如表3中第一列所示。結(jié)果表明,對(duì)照組和實(shí)驗(yàn)組有著相同趨勢(shì),通過(guò)了平行趨勢(shì)檢驗(yàn),且環(huán)保稅的征收顯著提升了全要素生產(chǎn)率。

表3 主要回歸結(jié)果表

本文的主回歸結(jié)果如表3第二、三列所示,兩列結(jié)果均說(shuō)明環(huán)保稅政策的實(shí)施顯著提升了制造業(yè)企業(yè)全要素生產(chǎn)率,假設(shè)1成立。

五、研究結(jié)論與政策建議

(一)研究結(jié)論

本文采用雙重差分法探討了《環(huán)境保護(hù)稅法》的實(shí)施對(duì)制造業(yè)企業(yè)全要素生產(chǎn)率的影響,結(jié)果表明,環(huán)保稅政策的實(shí)施使企業(yè)顯著改善了全要素生產(chǎn)率,這意味著環(huán)保稅政策促進(jìn)了制造業(yè)企業(yè)高質(zhì)量發(fā)展,也印證了環(huán)保稅政策不僅能起到環(huán)境保護(hù)作用

,還能兼顧企業(yè)的經(jīng)濟(jì)發(fā)展。

(二)政策建議

《環(huán)境保護(hù)稅法》的實(shí)施不僅從立法角度制約了企業(yè)的排污行為,其嚴(yán)格的法律條款也倒逼企業(yè)注重環(huán)境保護(hù),尋找更為清潔的生產(chǎn)方式。雖然本文結(jié)果表明,環(huán)保稅的征收能提升企業(yè)全要素生產(chǎn)率,但《環(huán)境保護(hù)稅法》的實(shí)施仍處于開(kāi)始階段,還存在一些問(wèn)題。未來(lái),政策制定部門(mén)和執(zhí)行部門(mén)可攜手綜合評(píng)估環(huán)保稅對(duì)企業(yè)各方面的具體影響,進(jìn)而不斷完善環(huán)保規(guī)制政策。與此同時(shí),本文結(jié)果也表明,通過(guò)頂層設(shè)計(jì)切實(shí)保障環(huán)境保護(hù)的有效性,進(jìn)一步構(gòu)建并完善立體式環(huán)境監(jiān)管機(jī)制十分重要。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54