企業(yè)投資偏好會(huì)影響股價(jià)崩盤風(fēng)險(xiǎn)嗎?

2023-02-15 14:35:12蘇春羅涵重慶銀行博士后科研工作站重慶400024重慶工商大學(xué)重慶400060

商業(yè)會(huì)計(jì) 2023年2期

蘇春 羅涵 (重慶銀行博士后科研工作站 重慶 400024 重慶工商大學(xué) 重慶 400060)

一、引言

股價(jià)崩盤作為一種負(fù)面經(jīng)濟(jì)后果,不僅影響資本市場(chǎng)的健康發(fā)展,也是企業(yè)經(jīng)濟(jì)決策行為的直接結(jié)果。通常情況下,股價(jià)暴跌不僅會(huì)導(dǎo)致投資者的財(cái)富瞬間“蒸發(fā)”,也會(huì)嚴(yán)重地影響市場(chǎng)主體的投資熱情(王化成等,2015),由此可能阻礙資本市場(chǎng)的健康平穩(wěn)發(fā)展。因此,降低股價(jià)崩盤風(fēng)險(xiǎn)對(duì)于推動(dòng)企業(yè)的健康發(fā)展及維持資本市場(chǎng)的穩(wěn)定具有重要的意義。企業(yè)投資是驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的重要力量,但鮮有研究考察企業(yè)投資偏好如何影響股價(jià)崩盤風(fēng)險(xiǎn)。事實(shí)上,企業(yè)的投資偏好通常反映了決策者的態(tài)度,能夠向市場(chǎng)釋放不同的信號(hào),由此有可能產(chǎn)生好消息或者壞消息,進(jìn)而影響公司的股價(jià)崩盤風(fēng)險(xiǎn)。

本文的貢獻(xiàn)體現(xiàn)在以下幾方面:第一,本文考察了企業(yè)投資偏好對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響,從一個(gè)新的視角探究了股價(jià)崩盤風(fēng)險(xiǎn)的影響因素。第二,本文考慮了產(chǎn)權(quán)性質(zhì)、宏觀經(jīng)濟(jì)環(huán)境對(duì)企業(yè)投資偏好與股價(jià)崩盤風(fēng)險(xiǎn)之間關(guān)系的影響,有利于我們從更多的視角來理解股價(jià)崩盤風(fēng)險(xiǎn)的影響因素。第三,本文深入探討了企業(yè)投資偏好對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的具體作用方式,揭示了投資偏好影響股價(jià)崩盤風(fēng)險(xiǎn)的具體路徑。

二、文獻(xiàn)綜述與理論分析

(一)文獻(xiàn)綜述

1.企業(yè)投資偏好。在國(guó)外文獻(xiàn)方面,Long和Summers(1991)將企業(yè)投資偏好劃分為固定投資與R&D投資。Julio和Yook(2012)研究發(fā)現(xiàn),企業(yè)資本支出在政府換屆選舉年度會(huì)減少。Bernstein等(2016)認(rèn)為,有風(fēng)險(xiǎn)資本參與的企業(yè)更愿意增加創(chuàng)新投入,由此帶來長(zhǎng)期投資強(qiáng)度的增加。在國(guó)內(nèi)文獻(xiàn)方面,黃蘋(2013)發(fā)現(xiàn),基礎(chǔ)研究與非基礎(chǔ)研究均對(duì)地區(qū)經(jīng)濟(jì)增長(zhǎng)具有積極的促進(jìn)作用。張瑩和王雷(2016)研究發(fā)現(xiàn),投資偏向在整體上不會(huì)顯著地影響企業(yè)價(jià)值。邱冬陽(yáng)等(2020)探討了投資偏好對(duì)經(jīng)濟(jì)增長(zhǎng)的影響。

2.股價(jià)崩盤風(fēng)險(xiǎn)。近年來,學(xué)術(shù)界對(duì)股價(jià)崩盤風(fēng)險(xiǎn)展開了諸多研究,并取得了一系列的成果。例如,Kim等(2011)認(rèn)為,企業(yè)避稅行為與股價(jià)崩盤風(fēng)險(xiǎn)正相關(guān)。潘越等(2011)研究發(fā)現(xiàn),上市公司的信息透明度越低,其個(gè)股發(fā)生崩盤風(fēng)險(xiǎn)越大。許年行等(2013)發(fā)現(xiàn)分析師樂觀偏差與上市公司未來股價(jià)崩盤風(fēng)險(xiǎn)之間顯著正相關(guān)。權(quán)小鋒等(2015)發(fā)現(xiàn)企業(yè)社會(huì)責(zé)任與股價(jià)崩盤風(fēng)險(xiǎn)之間呈顯著正向關(guān)系。褚劍和方軍雄(2016)認(rèn)為,融資融券制度的實(shí)施惡化了相關(guān)標(biāo)的股票的股價(jià)崩盤風(fēng)險(xiǎn)。曹海敏和孟元(2019)認(rèn)為,慈善捐贈(zèng)會(huì)加劇企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn)。曹廷求和張光利(2020)發(fā)現(xiàn)電話會(huì)議能夠顯著降低企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn)。湯泰劼等(2021)研究表明,上市公司實(shí)施盈余降低型財(cái)務(wù)重述行為會(huì)降低次年的股價(jià)崩盤風(fēng)險(xiǎn)。

(二)研究假設(shè)

本文參考雷光勇等(2017)的研究,將企業(yè)投資偏好劃分為長(zhǎng)期投資強(qiáng)度與短期投資強(qiáng)度兩個(gè)維度,并對(duì)兩者與股價(jià)崩盤風(fēng)險(xiǎn)之間的關(guān)系展開理論分析。當(dāng)企業(yè)長(zhǎng)期投資強(qiáng)度較高時(shí),意味著經(jīng)營(yíng)者將企業(yè)看作是自己的長(zhǎng)期事業(yè),往往更加注重公司的長(zhǎng)期經(jīng)營(yíng)目標(biāo)(謝會(huì)麗等,2019),隱藏壞消息的動(dòng)機(jī)較弱,進(jìn)而有助于降低股價(jià)崩盤風(fēng)險(xiǎn)。同時(shí),企業(yè)長(zhǎng)期投資強(qiáng)度越高,表明公司持續(xù)經(jīng)營(yíng)的意愿越強(qiáng),更有可能提高信息披露程度,這也有利于降低股價(jià)崩盤風(fēng)險(xiǎn)。特別地,所有者對(duì)企業(yè)持續(xù)經(jīng)營(yíng)的承諾潛在地拓寬了其長(zhǎng)期投資視野(Chen等,2008),在服務(wù)自身的同時(shí)也會(huì)服務(wù)中小股東,往往會(huì)降低信息不對(duì)稱程度,由此可以增強(qiáng)投資者的信心,從而有助于穩(wěn)定公司的股價(jià)。基于上述分析,本文提出如下假設(shè):

假設(shè)1:在其他條件相同的情況下,企業(yè)長(zhǎng)期投資強(qiáng)度與股價(jià)崩盤風(fēng)險(xiǎn)顯著負(fù)相關(guān)。

然而,當(dāng)企業(yè)短期投資強(qiáng)度較高時(shí),表明所有者可能更加關(guān)注企業(yè)的短期經(jīng)營(yíng)目標(biāo)(雷光勇等,2017),往往具有較強(qiáng)的利益侵占動(dòng)機(jī),更有可能隱藏公司的負(fù)面消息(姜付秀等,2018),從而導(dǎo)致企業(yè)股價(jià)崩盤風(fēng)險(xiǎn)增加。并且,企業(yè)的短期投資強(qiáng)度越高,說明所有者越有可能進(jìn)行套利性投資,而這類投資大都具有掏空性質(zhì),通常會(huì)損害公司的企業(yè)價(jià)值(Jiang等,2010),容易導(dǎo)致股價(jià)暴跌。此外,企業(yè)實(shí)施短期投資行為會(huì)引發(fā)中小股東的不滿,可能導(dǎo)致其“用腳投票”,由此會(huì)向市場(chǎng)釋放壞消息,進(jìn)而加劇了企業(yè)的股價(jià)崩盤風(fēng)險(xiǎn)。基于上述分析,本文提出如下假設(shè):

假設(shè)2:在其他條件相同的情況下,企業(yè)短期投資強(qiáng)度與股價(jià)崩盤風(fēng)險(xiǎn)顯著正相關(guān)。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文選取2007—2021年滬深A(yù)股上市公司作為研究樣本,并對(duì)樣本做如下篩選:(1)剔除當(dāng)年ST類公司樣本;(2)剔除金融類公司樣本;(3)剔除存在缺失值的公司樣本。本文最終獲得22 412個(gè)公司-年度觀測(cè)值。

(二)變量定義

1.企業(yè)投資偏好。參考雷光勇等(2017)的研究,本文將企業(yè)投資偏好劃分為長(zhǎng)期投資強(qiáng)度與短期投資強(qiáng)度,并將樣本為房地產(chǎn)行業(yè)的公司所持有的投資性房地產(chǎn)數(shù)據(jù)剔除。

2.股價(jià)崩盤風(fēng)險(xiǎn)。參考Kim等(2011)、許年行等(2013)的研究,本文采用負(fù)收益的偏態(tài)系數(shù)(NCSKEW)、股票上下波動(dòng)比率(DUVOL)來衡量股價(jià)崩盤風(fēng)險(xiǎn)。

3.其他控制變量。參考Kim 等(2011)、許年行等(2013)的研究,本文加入以下控制變量:公司規(guī)模(SIZE)、公司負(fù)債(LEV)、公司年齡(AGE)、公司業(yè)績(jī)(ROA)、市值與賬面價(jià)值比(MB)、股票年度收益波動(dòng)(SIGMA)、股票年度平均收益率(RET)、月平均超額換手率(HSL)、第一大股東持股比例(TOP1)、獨(dú)立董事比例(INDEP)、機(jī)構(gòu)持股比例(InsHold)、兩職合一(DUAL)。同時(shí),控制當(dāng)期負(fù)收益的偏態(tài)系數(shù)(NCSKEW)、年度(Year)及行業(yè)(Industry)虛擬變量,并在公司層面進(jìn)行聚類標(biāo)準(zhǔn)誤處理。主要變量定義詳見表1。

表1 主要變量定義

(三)研究模型

為了檢驗(yàn)假設(shè)1和假設(shè)2,即企業(yè)投資偏好對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響,本文建立如下回歸模型:

其中,CrashRisk為股價(jià)崩盤風(fēng)險(xiǎn)的代理變量,包括NCSKEW和DUVOL這兩個(gè)指標(biāo)。

四、實(shí)證檢驗(yàn)結(jié)果與分析

(一)描述性統(tǒng)計(jì)

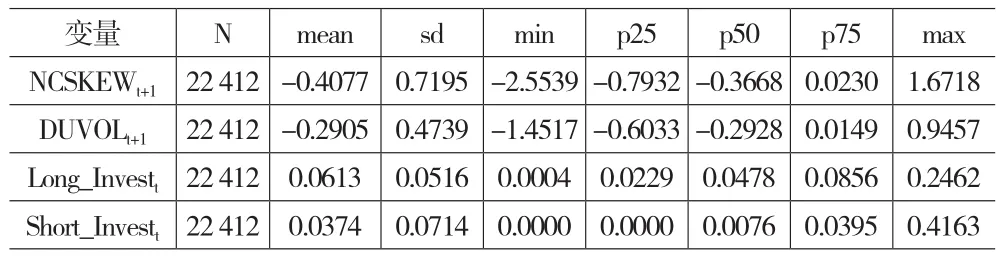

表2給出了主要變量的描述性統(tǒng)計(jì)結(jié)果。可以看到,NCSKEWt+1的最大值為1.6718,最小值為-2.5539,均值為-0.4077;DUVOLt+1的最大值為0.9457,最小值為-1.4517,均值為-0.2905。這表明,股價(jià)崩盤風(fēng)險(xiǎn)的兩個(gè)指標(biāo)在樣本公司之間存在較大的差異。Long_Investt的最大值為0.2462,最小值為0.0004,均值為0.0613;Short_Investt的最大值為0.4163,最小值為0.0000,均值為0.0374。這說明,不同企業(yè)間的長(zhǎng)期投資強(qiáng)度與短期投資強(qiáng)度存在較大的差異。

表2 主要變量描述性統(tǒng)計(jì)

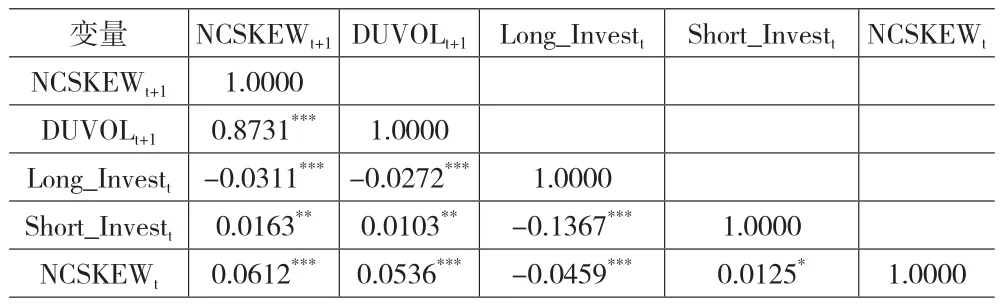

下頁(yè)表3列示了主要變量的相關(guān)性分析。Long_Investt與NCSKEWt+1的相關(guān)系數(shù)為-0.0311,與DUVOLt+1的相關(guān)系數(shù)為-0.0272,均在1%的水平上顯著,假設(shè)1得到了初步的支持。Short_Investt與NCSKEWt+1的相關(guān)系數(shù)為0.0163,與DUVOLt+1的相關(guān)系數(shù)為0.0103,均在5%的水平上顯著,假設(shè)2得到了初步佐證。

表3 主要變量相關(guān)性分析

(二)實(shí)證結(jié)果與分析

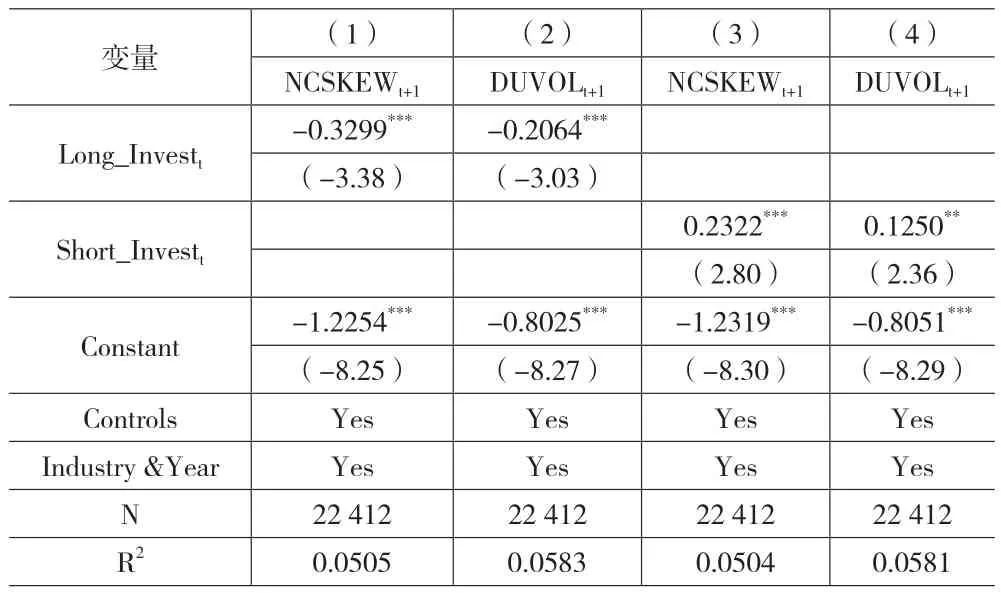

表4給出了企業(yè)投資偏好與股價(jià)崩盤風(fēng)險(xiǎn)之間關(guān)系的檢驗(yàn)結(jié)果。第(1)列中Long_Investt的回歸系數(shù)為-0.3299,第(2)列中Long_Investt的回歸系數(shù)為-0.2064,均在1%的水平上顯著,即企業(yè)長(zhǎng)期投資強(qiáng)度越高,股價(jià)崩盤風(fēng)險(xiǎn)越低,假設(shè)1得到了驗(yàn)證。第(3)列中Short_Investt的回歸系數(shù)為0.2322,在1%的水平上顯著,第(4)列中Short_Investt的回歸系數(shù)為0.1250,在5%的水平上顯著,表明企業(yè)短期投資強(qiáng)度與股價(jià)崩盤風(fēng)險(xiǎn)顯著正相關(guān),假設(shè)2得到了驗(yàn)證。

表4 企業(yè)投資偏好與股價(jià)崩盤風(fēng)險(xiǎn)

(三)進(jìn)一步分析

1.企業(yè)投資偏好、產(chǎn)權(quán)性質(zhì)與股價(jià)崩盤風(fēng)險(xiǎn)。國(guó)有企業(yè)的終極控制人是各級(jí)國(guó)資委,而國(guó)資委并不是自然人,追逐控制權(quán)私利的動(dòng)機(jī)往往較弱(楊漢明和劉廣瑞,2014)。與之相反,非國(guó)有企業(yè)往往是控制性股東或家族財(cái)富的重要構(gòu)成部分,獲取的控制權(quán)私有收益通常歸股東個(gè)人所有,因此非國(guó)有企業(yè)的控股股東具有較強(qiáng)的利益侵占動(dòng)機(jī)(陳玉罡和莫夏君,2013)。基于上述分析,我們推測(cè)企業(yè)長(zhǎng)期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的負(fù)向影響在國(guó)有企業(yè)中更顯著,而企業(yè)短期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的正向影響在非國(guó)有企業(yè)中更明顯。

為了驗(yàn)證上述推斷,本文按照產(chǎn)權(quán)性質(zhì)進(jìn)行分組檢驗(yàn),主要回歸結(jié)果見表5。表5第(1)列中Long_Investt的回歸系數(shù)為-0.3777,在5%的水平上顯著,第(3)列中Long_Investt的回歸系數(shù)為-0.3156,在1%的水平上顯著;第(5)列、第(7)列中Long_Investt的回歸系數(shù)分別為-0.2254、-0.1087,均不顯著。上述結(jié)果說明,企業(yè)長(zhǎng)期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的負(fù)向影響在國(guó)有企業(yè)中更顯著。表5第(2)列、第(4)列中Short_Investt的回歸系數(shù)分別為0.1095、0.0394,均不顯著;第(6)列、第(8)列中 Short_Investt的回歸系數(shù)分別為0.4148、0.2410,均在1%的水平上顯著。該回歸結(jié)果表明,企業(yè)短期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的正向影響在非國(guó)有企業(yè)中更明顯。

表5 企業(yè)投資偏好、產(chǎn)權(quán)性質(zhì)與股價(jià)崩盤風(fēng)險(xiǎn)

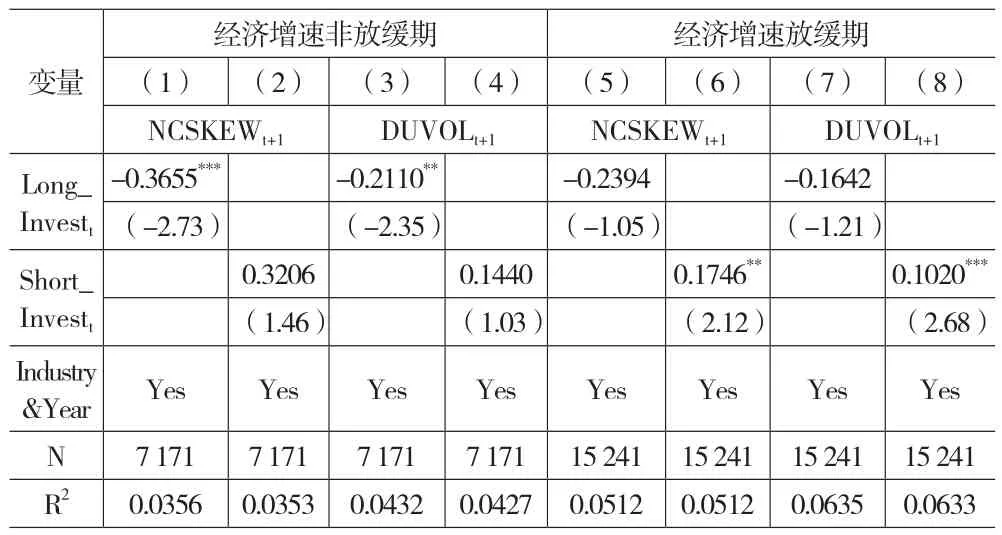

2.企業(yè)投資偏好、宏觀經(jīng)濟(jì)環(huán)境與股價(jià)崩盤風(fēng)險(xiǎn)。當(dāng)經(jīng)濟(jì)增速明顯放緩后,企業(yè)面臨的經(jīng)營(yíng)環(huán)境可能不容樂觀,其出于規(guī)避風(fēng)險(xiǎn)的目的,有動(dòng)機(jī)降低長(zhǎng)期投資強(qiáng)度,轉(zhuǎn)而通過增加短期投資強(qiáng)度來套取私利。鑒于此,我們推斷,企業(yè)長(zhǎng)期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的負(fù)向影響在經(jīng)濟(jì)增速非放緩期更顯著,而企業(yè)短期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的正向影響在經(jīng)濟(jì)增速放緩期更強(qiáng)。

由于我國(guó)GDP增速?gòu)?012年開始降至8%以下,與之前年份相比有明顯的放緩。基于此,本文以2012年為分界點(diǎn),將以前的年份劃分為經(jīng)濟(jì)增速非放緩期,將當(dāng)年及以后的年份劃分為經(jīng)濟(jì)增速放緩期,重復(fù)模型(1)的檢驗(yàn),主要回歸結(jié)果見表6。表6第(1)列中Long_Investt的回歸系數(shù)為-0.3655,在1%的水平上顯著,第(3)列中Long_Investt的回歸系數(shù)為-0.2110,在5%的水平上顯著;第(5)列、第(7)列中 Long_Investt的回歸系數(shù)分別為-0.2394、-0.1642,均不顯著。這說明,企業(yè)長(zhǎng)期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的負(fù)向影響在經(jīng)濟(jì)增速非放緩期更明顯。第(2)列、第(4)列中 Short_Investt的回歸系數(shù)分別為0.3206、0.1440,均不顯著;第(6)列中Short_Investt的回歸系數(shù)為0.1746,在5%的水平上顯著,第(8)列中Short_Investt的回歸系數(shù)為0.1020,在1%的水平上顯著。由此可見,在經(jīng)濟(jì)增速放緩期,企業(yè)短期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的正向影響更強(qiáng)。

表6 企業(yè)投資偏好、宏觀經(jīng)濟(jì)環(huán)境與股價(jià)崩盤風(fēng)險(xiǎn)

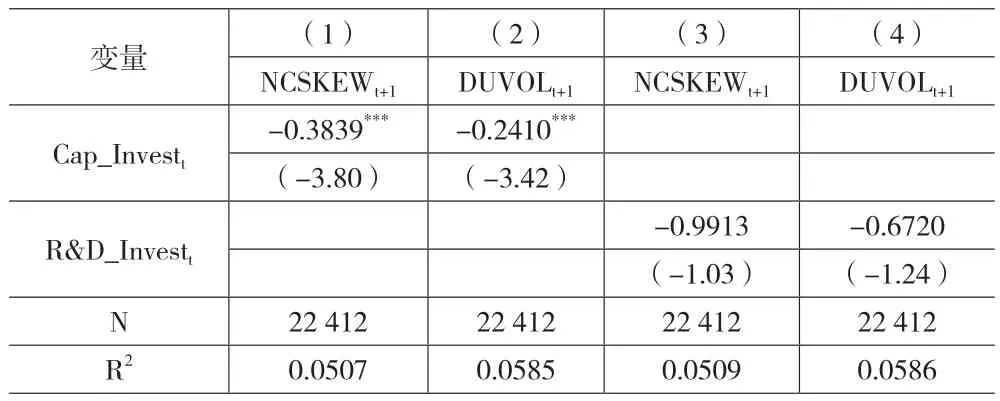

3.長(zhǎng)期投資偏好對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的進(jìn)一步探討。由于長(zhǎng)期投資強(qiáng)度包括資本支出強(qiáng)度(Invest_Cap)、研發(fā)支出強(qiáng)度(Invest_R&D)兩部分,接下來分別探討這兩者對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的影響,主要回歸結(jié)果見表7。其中,資本支出強(qiáng)度等于構(gòu)建固定資產(chǎn)、無形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金除以總資產(chǎn),研發(fā)支出強(qiáng)度等于研發(fā)支出總額除以總資產(chǎn)。表 7第(1)列、第(2)列中Cap_Investt的回歸系數(shù)分別為-0.3839、-0.2410,均在1%的水平上顯著;第(3)列、第(4)列中R&D_Investt的回歸系數(shù)分別為-0.9913、-0.6720,均不顯著。上述結(jié)果說明,資本支出強(qiáng)度才會(huì)對(duì)股價(jià)崩盤風(fēng)險(xiǎn)產(chǎn)生顯著的負(fù)向影響。

表7 長(zhǎng)期投資偏好對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的進(jìn)一步探討

五、穩(wěn)健性檢驗(yàn)

(一)內(nèi)生性檢驗(yàn)

股價(jià)崩盤風(fēng)險(xiǎn)的高低可能會(huì)反向影響企業(yè)投資偏好,從而產(chǎn)生內(nèi)生性問題。鑒于此,本文借鑒王化成等(2015)的研究,采用同年度同行業(yè)其他公司的長(zhǎng)期投資強(qiáng)度均值及短期投資強(qiáng)度均值作為工具變量,并進(jìn)行2SLS回歸分析,回歸結(jié)果仍然支持假設(shè)1和假設(shè)2。

(二)更換解釋變量

本文參考雷光勇等(2017)的做法,采用企業(yè)長(zhǎng)期投資總額及短期投資總額的自然對(duì)數(shù)來刻畫長(zhǎng)期投資強(qiáng)度與短期投資強(qiáng)度,然后重復(fù)模型(1)的檢驗(yàn),結(jié)論依然與前文一致。

六、研究結(jié)論與啟示

本文深入考察了企業(yè)投資偏好與股價(jià)崩盤風(fēng)險(xiǎn)之間的關(guān)系,發(fā)現(xiàn)企業(yè)提高長(zhǎng)期投資強(qiáng)度能夠降低股價(jià)崩盤風(fēng)險(xiǎn),而提高短期投資強(qiáng)度則會(huì)增加股價(jià)崩盤風(fēng)險(xiǎn)。進(jìn)一步分析發(fā)現(xiàn),在國(guó)有企業(yè)樣本中及經(jīng)濟(jì)增速非放緩期,企業(yè)長(zhǎng)期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的負(fù)向影響更強(qiáng);而在非國(guó)有企業(yè)樣本中及經(jīng)濟(jì)增速放緩期,企業(yè)短期投資強(qiáng)度對(duì)股價(jià)崩盤風(fēng)險(xiǎn)的正向影響更明顯。

基于上述結(jié)論,我們可以得到如下啟示:

1.企業(yè)在經(jīng)營(yíng)決策中應(yīng)該提高長(zhǎng)期投資強(qiáng)度并減少短期投機(jī)行為,以便降低其股價(jià)崩盤風(fēng)險(xiǎn)。

2.對(duì)于非國(guó)有企業(yè),中小股東更應(yīng)該加大監(jiān)督力度,防止控股股東通過短期投資來獲取私人收益,從而達(dá)到維護(hù)自身利益的目的。

3.在經(jīng)濟(jì)增速放緩期,政府應(yīng)該加大對(duì)企業(yè)的幫扶力度,促使其進(jìn)行更多的長(zhǎng)期投資,以降低股價(jià)崩盤風(fēng)險(xiǎn)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00