數字普惠金融發展對股市活躍度的影響機制研究

2023-02-17 12:23:16尹訓榮

經濟師 2023年2期

●尹訓榮

一、引言

隨著互聯網技術的不斷發展,傳統金融開始逐步向數字化金融轉型,數字化金融的形成,使得金融服務的效果和質量得到了質的飛躍。而為了使得金融領域不再只是富人能夠觸及的私人領域,普惠金融應運而生。普惠金融的服務重點不再是富人階層,相反,普惠金融誕生的目的就是為了使小微企業、低收入城鎮居民以及農民等低收入群體提供全面的金融服務。但為低收入群體提供金融服務存在著成本較高的問題,因此,數字化金融與普惠金融逐漸開始結合起來,成為當前的數字普惠金融。為了探究數字普惠金融的發展對我國金融業的影響,本文從數字普惠金融對我國股市活躍度的影響機制進行了深度剖析。

二、文獻綜述

由于數字普惠金融形成的時間較晚,因此當前很少有學者直接對數字普惠金融與股市之間的影響關系進行深入研究,但大多數學者都在金融層面對數字普惠金融的影響進行了研究。對數字普惠金融的研究最早開始于2014年,陳楊最早開始研究數字普惠金融,其研究成果得出互聯網數字化技術與普惠金融的結合,顯著地提高了原有普惠金融的服務效率,有效地降低了服務成本。李和靖研究了數字普惠金融對家庭金融資產收入的影響,通過構建線性回歸模型,對數字普惠金融的影響進行了實證分析,研究結果表明,數字普惠金融的發展對家庭金融資產收入有顯著的促進作用。尹月、孫英雋通過收集北大編制的數字普惠金融指數、股市新增開戶、換手率等數據,研究了數字普惠金融對股票市場活躍度的影響,研究結果表明數字普惠金融對投資者的積極性有明顯的提升作用。王露露基于異質性角度,對數字普惠金融發展程度與居民風險市場參與的關系進行了實證研究,研究結果顯示,我國東部地區與中西部地區的居民參與風險市場的情況有較為明顯的差異,數字普惠金融的發展對我國東部地區居民參與風險市場積極性促進作用更為顯著。李怡、張語馨、胡欣、譚慧等人通過問卷調查法收集了一系列有關于農村居民理財、借貸和保險等數據,建立邏輯回歸模型對數據進行了實證檢驗,最終得出數字普惠金融的發展在提升農村居民金融素養的同時,也提高了農村居民參與各種金融活動的可能性。

總體來看,當前有關數字普惠金融的研究,還是著重于研究其對低收入居民收入、消費、購買理財等微觀層面。而對于宏觀和中觀層面的研究,由于數據收集等疑難問題,研究成果尚不豐富。因此,本文對數字普惠金融與股市活躍度的影響機制進行深入研究,有助于從宏觀層面剖析數字普惠金融對金融業的影響,并豐富相關研究成果。

三、實證分析

為了使本文更具說服力,也為了研究結論的嚴謹性,本部分將采用回歸模型來檢驗數字普惠金融對股市活躍度的影響。

(一)數據選取與描述性統計

本次實證分析采用的數字普惠金融數據來源于北京大學研究人員編制的《數字普惠金融指數》,數據區間為我國31個省市地區2011—2020年的數字普惠金融指數。股市活躍度,則采用了Wind數據庫中的我國股市股票平均換手率以及股市總成交金額數據進行替代。

變量解釋:

核心解釋變量為數字普惠金融指數,賦值為x

被解釋變量為我國股市股票平均換手率以及股市總成交金額,賦值分別為y1、y2.

為了對數據有一個初步的了解,這里對數據先進行了描述性統計分析。

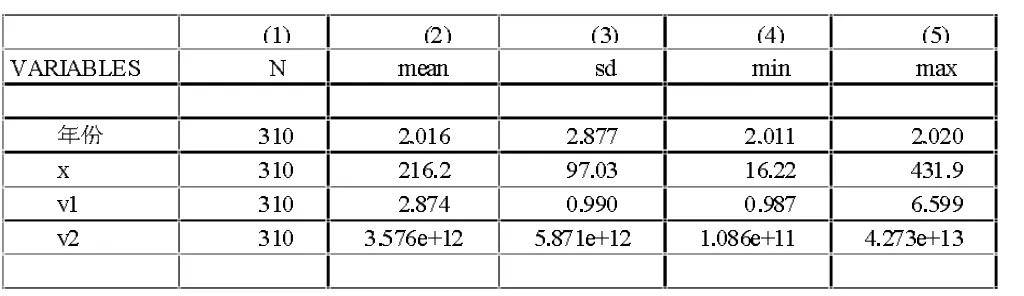

由表1數據統計分析結果可知:此次研究的總樣本為我國31個省市地區10年的數據,樣本總數為310。其中,平均值、標準差和極值最大的都是我國股市成交總金額,從最小值和最大值的差距可以發現,成交總金額最大值為最小值的400倍左右,這說明我國不同地區以及不同時間段的在股市交易的金額上存在較大差異。再來看數字普惠金融指數的各項統計數值,由最大值和最小值以及標準差可以發現,其最大值是最小值的20倍以上。不同地區數字普惠金融的普及程度也存在明顯差異,從原始數據可以看出,東部地區的數字普惠金融的發展程度明顯高于中西部地區。相比而言,我國各地區年平均換手率的差異較小,標準差僅為0.99,最大值與最小值的差距不到9倍。

表1 描述性統計分析

(二)模型構建

本文以31個省市地區2011—2020年的數字普惠金融指數作為核心解釋變量,以2011—2020年我國股市股票平均換手率以及股市總成交金額作為被解釋變量構建回歸方程模型:

1.y1=A+β1x+μ

2.y2=A+β2x+μ

其中,A為對股市活躍度產生影響的其他因素,β1和β2分別表示數字普惠金融發展對股市活躍度兩個衡量指標的影響系數,μ表隨機擾動項。

(三)回歸分析

本部分利用前文構建的回歸模型進行回歸分析檢驗,結果如下:

從表2可以看出:變量x在模型(1)和模型(2)中,均通過了1%水平下的顯著性檢驗,表明x對y1和y2均存在顯著性影響。即數字普惠金融的發展程度對我國股市活躍度存在顯著性影響。從系數的正負性來看,解釋變量的系數均為正數,意味著數字普惠金融的發展對我國股市活躍度存在著顯著的正向促進作用。

表2 回歸分析檢驗

四、結論與建議

(一)結論

從上述各項研究可以得出結論:數字普惠金融的發展對我國股市活躍度有顯著的正向促進作用。其具體作用機制是:數字普惠金融通過利用互聯網技術提高金融服務效率,以及金融服務的覆蓋面,來達到使更多低收入居民享受金融服務的目的。對股市活躍度的促進,首先從普及金融服務開始,到普及金融知識,使我國各地區居民對金融市場的參與度逐步提高,使得證券開戶數逐年以較快的速度增長。居民證券市場參與度提高、新增開戶數的穩定增長,再進一步使得我國更多居民進入股市交易,提高股票換手率和交易金額。

(二)建議

根據前文研究結論,為了有效提高我國股市活躍度,增強股市活力,提出以下建議:首先,要提高我國股市的活躍度,以達到推動我國現代化金融行業的發展目的,必須加速互聯網技術的發展。即使現在互聯網已經得到普及,但我國互聯網技術與金融的結合還處于尚淺的層次,還有接近10%以上的低收入居民無法享受基礎的金融服務。其次,在數字普惠金融發展的過程中,政府應該加大財政投入,加強互聯網金融的基礎服務建設,使更多低收入人群能及時享受到基礎的金融服務,并不斷提高數字普惠金融的優勢,將金融服務的成本進一步降低,效率進一步提高。最后,在普及金融服務的同時,也要為我國居民普及金融相關知識,目前我國相當一部分居民拒絕參與金融市場的主要原因,就是對金融知識的疑惑過多,導致對參與金融市場感到非常擔心。政府應該頒布相關政策,在進行數字化金融服務的同時,為享受服務的人群解答疑難,并普及相關的基礎金融知識,以降低投資風險為其帶來的恐慌,倡導理性投資。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

汽車工程學報(2017年2期)2017-07-05 08:13:02

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24