增長期權對最優資本結構的影響研究:企業生命周期的視角

2023-03-02 03:26:14李準,李強,曾勇

運籌與管理 2023年1期

李 準, 李 強, 曾 勇

(1.浙江萬里學院 商學院,浙江 寧波 315100; 2.電子科技大學 經濟與管理學院,四川 成都 611731)

0 引言

從生物學發展出來的企業生命周期理論,在管理學科的諸多領域得到了廣泛的應用與發展。金融領域的大量研究發現,在企業由年輕到成熟的發展過程中,企業規模[1]、資本支出[2]、現金流量[3]、股利支付[4,5]等財務特征,以及資本市場上企業估值[6,7]、股票貝塔[8,9]、資產風險溢價[10]等市場特征,都會隨企業生命周期的不斷推進而呈現規律性的變化趨勢[11]。針對這些變化規律,學者們相對一致的認識是:未來增長機會進而企業成長性,是企業財務或市場特征隨生命周期規律性變化的關鍵因素。

企業總資產可以分解為在位資產和增長期權。增長期權不斷執行和在位資產逐漸累積,進而兩類資產在總資產中的相對構成變化,不僅是企業生命周期推進的體現,更可以解釋企業相關特征隨生命周期的規律性變化。其中,在資本結構領域的相關研究方面,盡管從MM定理發展起來的現代資本結構理論相當成熟,但相關文獻尚少關注資本結構隨企業生命周期的變化規律。事實上,由于增長期權比在位資產的系統風險更大[12,13],一旦企業清算或破產,增長期權的清算或破產成本相對更高。因此,根據資本結構權衡理論,我們可以預期,增長期權的相對占比越高,企業越難進行或提高債務融資。進一步,隨著企業由年輕逐漸走向成熟,由于企業可利用的增長期權隨生命周期整體上會逐漸減少,加之增長期權向在位資產不斷轉換,企業財務杠桿將會隨生命周期的推進而呈現上升趨勢。

除了資產特征進而破產成本的角度外,增長期權執行過程中還存在代理問題,這也會影響財務杠桿隨企業生命周期的變化。Leland[14]、Mauer和Ott[15]、彭程等[16]等構建了投融資交互關系的實物期權模型,理論上揭示了“過度投資”和“投資不足”兩種非效率投資行為的形成機理。然而,該方面的現有研究存在兩點缺憾:其一,未回答投資決策是否以及如何導致最優資本結構的動態變化;其二,大多是在給定增長機會集的前提下展開討論,忽略了增長機會進而企業投融資決策隨生命周期的動態變化。

本文的創新與貢獻可以概括為三個方面。第一,本文首先考慮增長期權破產成本相對較高的特征,在資本結構權衡理論框架下構建基礎模型,得到增長期權動態執行及其向在位資產的不斷轉化,會導致最優資本結構隨生命周期呈現遞增趨勢。進一步,擴展比較企業價值最大化和股東價值最大化兩種投資決策目標下的最優資本結構,結果發現代理成本會隨生命周期呈現遞減趨勢。第二,與本文最為接近的文獻Sundaresan等[17],假設企業每期都需借新債還舊債構建多期決策模型,討論了代理沖突導致的“過度投資”問題;與之不同,本文則假設增長期權執行所需的資金全部由股東提供,發現已有負債的存在反而會導致“投資不足”,從而在企業生命周期的視角下擴展了過度和不足兩種非效率投資辨別條件的理論研究。第三,由于代理沖突本身難以觀測,關于代理沖突導致非效率投資的實證證據還較為缺乏。本文從債務結構自身具有治理作用的角度,實證考察了代理沖突對非效率投資的影響,指出提高銀行貸款或者短期負債在總負債中的相對占比,可以緩解股東-債權人代理沖突,從而有助于提升企業總體的財務杠桿。

1 基本假設

借鑒Sundaresan等[17]和李準等[18]的做法,根據總資產中增長期權和在位資產的相對構成比例,企業生命周期可以劃分為年輕和成熟兩個階段:在年輕階段,總資產包括k個已投項目構成的在位資產和未來有待投資的h個增長期權,其中,每個增長期權所需的一次性投資成本為1,通過權益融資獲得;在成熟階段,總資產為k+h個已投項目構成的在位資產。給定總資產個數,l=k/(k+h)可以刻畫企業所處的生命周期階段,l逐漸增大表示企業生命周期不斷推進。

假設每個增長期權標的項目能夠產生的現金流服從幾何布朗運動:

dY=μYdt+σYdz

(1)

其中:μ和σ分別表示現金流的瞬時增長率和波動率,dz為標準維納過程增量。

資本結構方面,假設企業債務為永生性債務,每期需要償還的利息水平為c。給定所得稅稅率為τ,假設企業會持續經營直至凈資產價值為零,股東選擇破產。破產之時,參照Leland[19]的做法,假設債權人接管并持續經營企業,但只能獲得部分在位資產和增長期權價值,二者比例分別為1-ξA和1-ξG,且假設0<ξA<ξG≤1,表示增長期權的破產成本更高或清算價值更低。

2 成熟階段的企業價值

在成熟階段,企業執行完所有增長期權,總資產價值即為由k+h個已投項目構成的在位資產價值。對于股東而言,扣除債務利息c,每期可獲得稅后現金流為(1-τ)[(k+h)Y-c]。

(2)

其中:下角標1表示成熟階段,上角標E表示股東權益。

企業破產之前,債權人每期可獲得的利息水平為c:

2018年,正值依波成立27周年。在風云變幻的市場環境下,依波秉承“精藝開啟優雅生活”的品牌理念,以精品戰略為核心,以提升顧客體驗為動力,以品牌文化為后盾,以技術創新為手段,全面提升自身的品牌形象和綜合競爭力。2018年,依波連續四年登榜亞洲品牌500強、連續十五年入選中國500最具價值品牌榜,品牌價值突破111.95億元。

(3)

其中:下角標1同樣表示成熟階段,上角標D表示債權人的債務。

將式(2)和(3)的上半支加總,破產之前成熟企業的總價值可以表示為:

(4)

其中:第一項是全權益融資企業的價值;第二項表示企業不破產條件下的債務利息稅盾,1-(Y/Yd1)β2為企業不破產的概率;第三項表示企業破產條件下債權人所需承擔的破產成本。通過最大化式(4),即可得到成熟階段最優的債務利息水平。

3 年輕階段的企業價值和最優資本結構

在年輕階段,企業總資產由k個在位資產和h個增長期權構成。類似于上小節的做法,容易將年輕階段杠桿企業的股東權益價值和債務價值分別表達為:

(5)

(6)

其中:下角標0表示年輕階段;式(5)右端的三項依次表示年輕企業持續經營k個在位資產的現金流現值之和、h個增長期權的價值、股東擁有的破產期權的價值;式(6)右端第一項表示無風險債務的價值,第二和第三項共同表示增長期權執行和企業破產對債務價值的影響;A0、B0、C0和D0為待定系數。

針對增長期權的執行決策,根據是否考慮股東-債權人之間在執行決策的代理沖突,決策目標分為企業價值最大化和股東價值最大化兩種情形,兩種情形的對比即可體現代理沖突通過影響增長期權執行決策、股東破產決策而對最優資本結構的影響。后續相關符號中,上角標F和S分別表示企業價值最大化和股東價值最大化的兩種情形。

3.1 企業價值最大化的情形

進一步通過選擇債務水平c來最大化企業價值,可以得到最優的債務水平和(市場)財務杠桿分別為:

(7)

(8)

3.2 股東價值最大化的情形

(9)

(10)

4 數值示例

針對前述兩種情形,本小節通過數值示例,重點討論兩個理論預示:其一,最優財務杠桿如何隨企業生命周期動態變化;其二,股東-債權人代理沖突如何影響這種變化趨勢。參照Dixit和Pindyck[20]、李強和曾勇[21]和Sundaresan等[17],設定基本參數為:無風險利率r=0.05,現金流的漂移率和波動率分別為μ=3%和σ=0.3,所得稅稅率τ=0.35。關鍵參數方面,給定企業初創時增長期權總數(即成熟時在位資產的總數)為k+h=30;破產之時,在位資產和增長期權的價值損失比例分別為ξA=0.5和ξG=0.7,當前外生的現金流水平為Y=0.07。

4.1 最優資本結構隨生命周期周期的變化

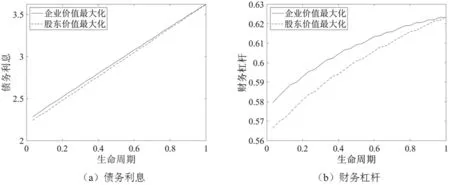

給定前述參數,依次設定k=0、h=30;k=1、h=29;……;k=30、h=0,圖1給出了兩種情形下最優利息水平和財務杠桿隨企業生命周期的動態變化,其中:橫軸為企業生命周期l=k/(k+h),取值范圍從0到1。由圖可見:無論針對何種情形,債務利息和財務杠桿都隨企業逐漸成熟而呈現逐漸遞增的趨勢。由于增長期權的破產成本相對更高,隨著增長期權的不斷執行進而在位資產的逐漸累積,企業總的破產成本會逐漸降低,進而最優債務隨企業生命周期推進而呈現上升趨勢,這與Faff等[2]的實證證據和Sundaresan等[17]的理論預示一致。由圖1(b)還可以看出,兩條線的遞增速度隨生命周期推進會逐漸放緩,這是因為:在企業逐漸走向成熟的過程中,執行一個增長期權對總資產相對構成的邊際影響逐漸減弱,從而其對最優財務杠桿的提升作用相應減弱。

圖1 最優債務利息和財務杠桿隨企業生命周期的動態變化

此外,對比兩種情形還可發現:代理沖突會降低企業的債務融資能力。然而,由于增長期權隨著企業走向成熟而逐漸減少,代理沖突及其影響也逐漸減弱,從而兩種情形下最優債務利息或最優財務杠桿都逐漸趨于相同,并在企業完全成熟之時,代理沖突的影響徹底消失(對應圖1中l=1的點)。

4.2 代理沖突的影響分析

如果考慮股東和債權人在增長期權執行決策上的代理沖突,將會導致非效率投資。本文假設增長期權執行所需資金全部通過權益融資獲得,這將導致“投資不足”[15,21]。圖2(a)給出了兩種情形下增長期權執行臨界值隨企業生命周期推進的動態變化。可以看出:總體而言,股東價值最大化情形下增長期權的執行臨界值更高,存在明顯的“投資不足”;隨著企業生命周期的推進,企業價值最大化情形下的投資臨界值逐漸降低,而股東價值最大化情形下的投資臨界值逐漸上升。事實上,在不考慮代理沖突的企業價值最大化情形下,隨著增長期權不斷轉化為在位資產,企業總體的破產成本逐漸降低,利息稅盾逐漸增加,這會激勵企業盡早執行增長期權。相反,在考慮代理沖突的股東價值最大化情形下,隨著企業生命周期的推進,執行增長期權為股東帶來的好處越來越少,從而投資臨界值反而呈現遞增趨勢。

進一步,借鑒Mauer和Ott[15]和Mauer和Sarkar[22]的做法,定義股東和債權人之間代理沖突導致代理成本為:

(11)

圖2(b)結果表明,隨著增長期權不斷執行進而企業生命周期的推進,剩余有待執行的增長期權數量從而股東所需提供的投資資金逐漸減少,將有助于削弱股東和債權人之間的代理沖突,從而投資不足導致的代理成本呈遞減趨勢。

5 實證證據

5.1 數據與樣本

本小節利用1998年至2018年間滬深兩市非金融業A股上市公司數據,對最優財務杠桿隨企業生命周期變化的理論預示進行實證檢驗。在剔除ST或*ST、所有者權益小于零、數據缺失的觀測值,以及對所有變量進行1%的截尾處理后,最終樣本包含3,253家企業的36,041個企業-年度觀測值。

5.2 變量與指標

財務杠桿的測度指標包括賬面財務杠桿(LEV)和市場財務杠桿(MLEV):前者用總負債除以總資產予以測度,后者用總負債除以總負債賬面價值和權益市值之和予以測度。借鑒Loderer等[23],企業上市年齡(AGE)利用考察年份減去企業IPO年份再加1予以測度。此外,已有文獻給出了非效率投資的實證測度指標[24-26],但由于股東和債權人之間的代理沖突難以觀測,我們根據Gilje[27]和Wang等[28]等關于債務結構治理機制的預示,分別利用銀行借款占總負債的比例(BL)和短期負債占比(SL)作為代理沖突的代理變量:前者為考察年度較上一年度新增加的短期和長期貸款之和除以總負債;后者為考察年度較上一年度新增加的流動負債除以總負債。銀行借款或短期負債的占比越高,股東-債權人代理沖突及其對資本結構的負向影響越弱。

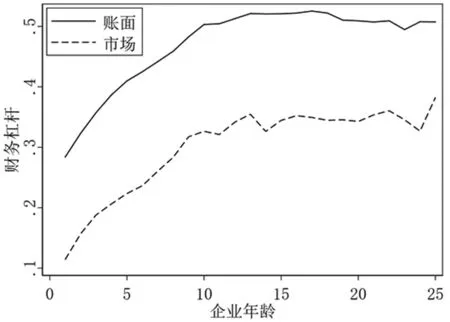

5.3 財務杠桿隨企業生命周期的變化趨勢

在每個企業年齡分組下,分別統計賬面和市場財務杠桿的均值,圖3給出了與前述理論預示一致的經驗證據:一方面,由于增長期權隨企業年齡增加越來越少,在增長期權相對于在位資產破產成本更高的條件下,企業總的破產成本會不斷降低,從而最優財務杠桿隨企業年齡增加整體上呈遞增趨勢;另一方面,隨著企業年齡增加,增長期權不斷執行和在位資產逐漸累積使得總資產構成中在位資產的相對比例逐漸增加,這會使得每個增長期權執行對資產相對構成的邊際影響會不斷減弱,進而最優財務杠桿的遞增速度會逐漸放緩。

圖3 財務杠桿隨企業生命周期的變化趨勢

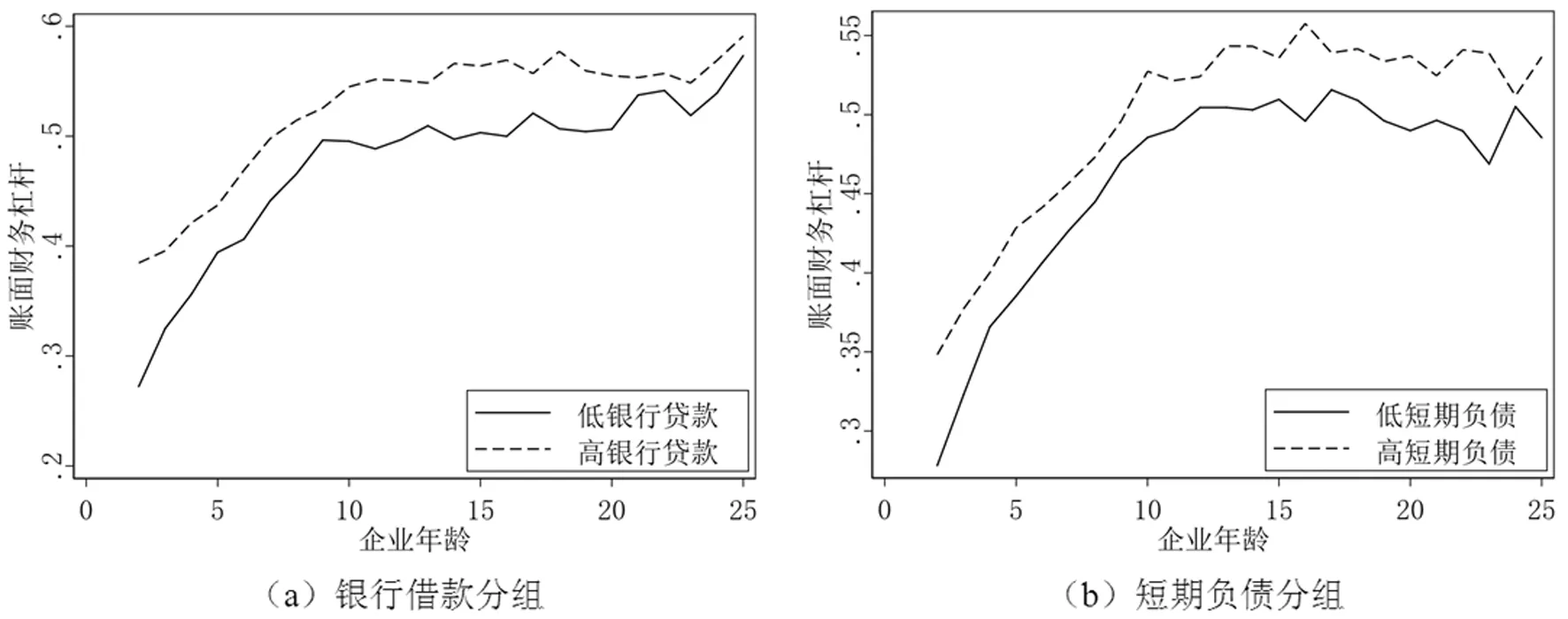

圖4 債務結構分組下賬面財務杠桿隨企業上市年齡的變化趨勢

為了進一步檢驗企業債務結構對股東和債權人代理沖突的治理作用,分別根據銀行借款站別和短期負債占比兩個債務結構指標,將每個年齡下的樣本企業進行高低兩組,圖4給出了兩組子樣本中賬面財務杠桿隨企業年齡的變化趨勢。可以發現:提高債務結構中銀行借款或短期負債的占比,都有助于通過緩解代理沖突而提高財務杠桿,并且高低兩組子樣本的賬面財務杠桿的差異隨企業年齡增加呈現逐漸變小的趨勢。篇幅所限,未展示的債務結構分組下市場財務杠桿隨企業年齡的變化趨勢對比結果,與圖4結果一致。

6 結束語

通過改變總資產的相對構成,增長期權的動態執行會導致最優資本結構隨企業生命周期呈現規律性的變化趨勢。本文從企業生命周期的獨特視角,構建了同時考慮增長期權執行決策和杠桿企業破產決策的實物期權模型,并擴展考慮股東和債權人代理沖突導致的投資不足問題,理論上揭示出企業最優資本結構的變化趨勢,并提供了基于我國滬深A股上市公司的經驗證據。

研究結果表明:增長期權不斷執行和在位資產逐漸累積,會使得最優財務杠桿隨企業逐漸走向成熟而呈現上升趨勢,且增長速度逐漸放緩;進一步,股東和債權人代理沖突導致的投資不足會降低最優財務杠桿,但代理成本會隨企業生命周期推進而逐漸降低。基于滬深A股上市公司的證據不僅很好地支持理論預示,還提供了債務結構自身具有治理作用的證據,增加總負債中銀行借款或短期負債的相對比例有助于提高財務杠桿。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30