英國再分配縮小收入分配差距的經驗與啟示

2023-03-04 02:01:59張瑾陳笑

中國經濟報告 2023年6期

張瑾 陳笑

提 要:本文根據盧森堡收入研究數據庫的微觀數據,以基尼系數測算英國的居民收入差距及其演變。結果表明,1994-2019年期間,英國初次分配收入差距懸殊,但可支配收入差距合理,再分配有效縮小了收入分配差距。英國在再分配過程中主要運用四大政策,公共轉移政策的調節力度最大,養老金次之,個人所得稅又次之,國民保險繳費的調節作用由負轉正。英國再分配縮小收入分配差距既有經驗也有教訓,為我國走向共同富裕提供了重要啟示:堅持統籌發展和福利,避免再分配出現“擠中”現象,重視公共轉移的就業激勵,完善養老保險制度的調節作用,加快推進個人所得稅制度改革。

英國是世界上第一個工業化國家和首個宣布建成“福利國家”的國家,在縮小居民收入差距方面具有深厚的理論積淀和豐富的實踐經驗。1994-2019年,英國通過國民保險繳費、養老金、個人所得稅和公共轉移收入四項政策工具,依次對居民收入進行再分配調節,從懸殊的初次分配收入差距調節到較為合理的可支配收入差距。英國再分配的經驗和教訓對我國縮小收入分配差距、逐步邁向共同富裕具有重要借鑒意義。

一、英國居民收入差距的演變

本文參照中國統計口徑,采用盧森堡收入研究數據庫(簡稱LIS)提供的1994-2019年連續微觀數據,計算英國家庭人均收支相關指標,以基尼系數測算居民收入差距及其演變。①

(一)初次分配收入差距較大,但整體趨于縮小

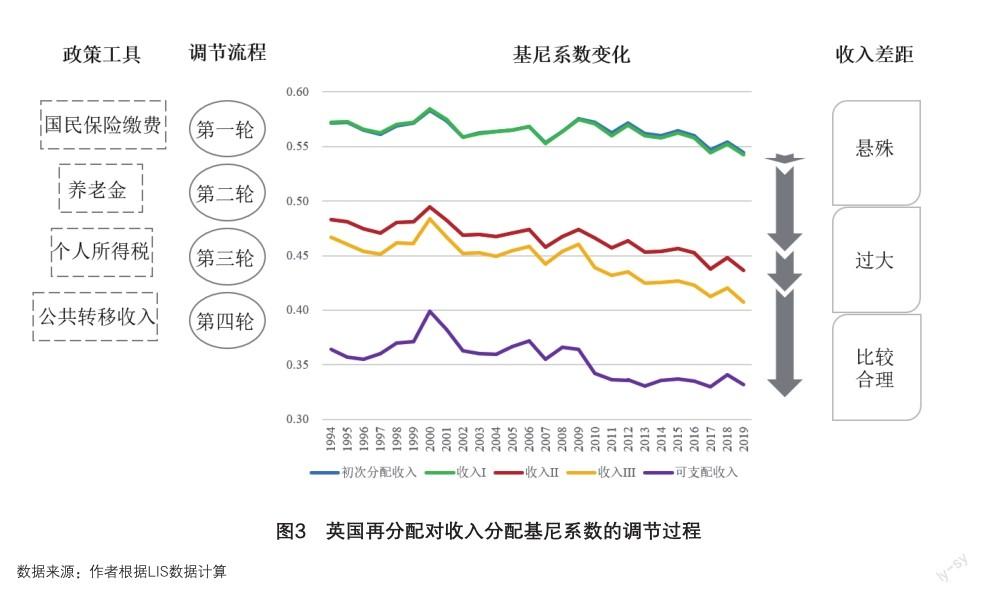

1994-2019年期間,英國初次分配收入基尼系數處于0.545-0.583區間,均值為0.564,收入差距懸殊(圖1)。整體走勢上,初次分配收入基尼系數從1994年的0.572波動上升,2000年達到最大值,此后在穩定波動中趨于下降,2019年達到最小值。對比2019年和2000年,初次分配收入基尼系數下降了0.038,降幅為6.58%。

(二)可支配收入①差距比較合理,且在2000-2013年間穩步縮小

可支配收入基尼系數處于0.330-0.399區間,均值為0.355,收入差距比較合理(圖1)。可支配收入基尼系數整體走勢與初次分配基尼系數基本一致,可見再分配沒有轉變初次分配結果的基本趨勢。可支配收入的基尼系數在2000年后趨于穩步下降,且2000-2013年期間下降幅度比初次分配基尼系數更為明顯,從0.399年降低到0.331,降幅達到17.04%。2010年以后,可支配收入基尼系數在0.335上下平穩波動。

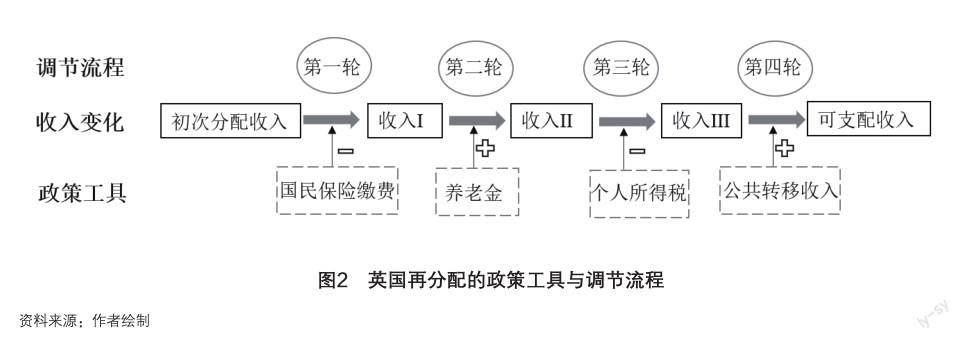

二、英國再分配的政策工具和調節作用

英國再分配主要使用了國民保險繳費、個人所得稅、養老金和公共轉移收入四大政策工具。在這四大政策工具作用下,居民收支經歷變化如下:初次分配收入先減去國民保險繳費支出得到收入I,后加上養老金收入得到收入II,又減去個人所得稅支出得到收入III,再加上公共轉移收入,最終得到可支配收入。本文根據英國再分配調節過程,構建調節居民收入差距的政策流程分析框架(圖2)。

以下按照調節流程,逐一分析四大政策工具的主要特點、變革過程及其調節作用。

(一)國民保險繳費為再分配提供重要資金來源

英國年滿16歲的雇員(含自營業者)需要依據工資收入(或自營獲利)上交國民保險繳費,直至達到退休年齡。2019財年,國民保險繳費總額達到1428.71億英鎊,占稅收總額的22.56%, 是財政收入的第二大來源(HMRC,2022b)。

國民保險繳費是國家養老金的主要資金來源。國民保險繳費在扣除資助國民醫療服務體系的資金后,其余注入專款現收現付的國民保險基金,用于支付國家養老金和基于繳費的就業與援助津貼、基于繳費的求職津貼、喪親撫恤金和生育津貼等。2019-2020財年,國民保險繳費為國民保險基金注入了1128.96億英鎊,占當年國民保險繳費總額的79.02%。國民保險基金在當年的支出為1071.43億英鎊,其中1011.59億英鎊(約94.41%)用于國家養老金(HMRC,2021)。

國民保險繳費的累進特性逐步增強。2003財年,提高了雇員主要費率、雇主費率和自營業者主要費率,三者分別從10%提高到11%,從 11.8%提高到12.8%,從7%提高到8%。此外,對雇員和自營業者都增設了額外費率一級,費率均為1%。2011財年,再次提高了雇員、雇主和自營業者的各級費率,增幅均為1個百分點,累進特性進一步增強。

國民保險繳費調節力度極小但由負轉正。總體上,國民保險繳費略微縮小了收入差距,平均降幅為0.08%。分階段看,1994-2006年(除2003年外),國民保險繳費發揮逆向調節作用,微微擴大了收入差距。國民保險繳費的調節作用在2007年開始轉為正向,2011年后調節幅度擴大到0.37%上下,微微縮小了收入差距。

(二)養老金有效降低收入分配差距

英國養老金分為公共養老金和私人養老金兩類。公共養老金主要由國家養老金組成,私人部門養老金包括職業養老金和個人養老金。1994-2019年,英國家庭人均養老金收入的47.96%來自公共養老金,46.44%來自職業養老金,5.60%來自私人養老金。

國家養老金是福利金中的最大單項開支。英國是世界上最早進入老齡化社會的國家之一,國家養老金是福利金中的最大單項開支。1994財年到2019財年,國家養老金的支出總額從287.80億英鎊增長到987.97億英鎊,增長了2.43倍。2019財年,英國64.28%的福利金用于退休人員,支出額達到1237億英鎊,其中國家養老金支出額占79.87%(DWP,2022a)。

國家養老金向低收入群體傾斜。在1999年的《福利改革和養老金法案》中,提出向低收入群體傾斜的國家第二養老金,計發方式采用了與工資報酬關聯的累退制,提高了低收入群體的養老金水平。此外,在1999年建立最低收入保障,加大對老年貧困人口的收入扶持力度。2003年,以養老金補助替代最低收入保障,擴大對老年人口的救助范圍。國家養老金向低收入群體傾斜使老年貧困問題得到有效緩解。1994財年到2009財年,退休人員的絕對貧困率從52.82%快速下降到14.39%,相對貧困率從28.11%下降到15.25%(DWP,2022b)。

公私合力逐步提高養老金保障水平。英國政府在2011年通過設置“三重鎖定”(即在收入增長水平、物價上漲水平和2.5%三者中選擇最高者)標準保障國家養老金水平。養老金涉及英國民眾的切身利益,是歷屆政府關注的重要議題。盡管國家養老金開支巨大,但無論哪個政黨執政都不敢輕易削減。雖然“三重鎖定”標準給財政和納稅人帶來較重負擔,政府也曾考慮進行調整,但是由于受到選民強烈反對,這一做法仍持續至今。

在發揮政府作用的同時,英國注重動員和利用私人部門的力量。在2007年和2008年通過兩部《養老金法案》,引入養老金個人賬戶制度,以期通過建立低成本、管理簡便的養老儲蓄計劃,增加中低收入人群的養老儲蓄。該制度的顯著特點是雇員自動注冊、雇主匹配公開、政府稅收優惠和集中受托管理,督促就業者為退休進行養老儲蓄,增加職業養老金強制性,以提高養老保障水平。

養老金的調節力度較大且不斷增強。收入II的基尼系數均值為0.466,比收入I的0.564大大降低,降幅為17.37%。進入21世紀以來,養老金的正向調節作用從2000年15.37%的最低點不斷提升,2010年后調節幅度保持在18.89%上下平穩波動,2019年達到19.59%的最高點,大大縮小了收入差距。

(三)個人所得稅對收入分配差距的調節作用逐漸加大

英國居民納稅人的境內外收入和外國居民納稅人的在英收入需要上交個人所得稅。納入征稅范圍的收入包括工資薪金、自營獲利、租金收入、儲蓄利息收入、分紅收入、大部分養老金收入和部分公共轉移收入等。2019財年,個人所得稅總額為1932.43億英鎊,占稅收總額的30.51%(HMRC,2022b),是對國庫貢獻最大的單項稅種。

減免個人所得稅的舉措部分失敗,且代價高昂。布萊爾工黨政府的稅改重點在于減輕低收入群體稅負,其主要措施有如下兩點。

一是大幅降低起始稅率。1999財年,起始稅率從20%下調為10%,其應納稅所得額從1-4300英鎊調為1-1500英鎊。以較低的起始稅率起征個人所得稅,目的在于減少低收入群體的部分稅負,增加其工作積極性和工作收益。然而實踐表明,10%的起始稅率非但沒有達到預期目的,還增加了稅收體系的復雜性(HCL,2013)。減稅未能有效幫助最低收入群體的原因在于,他們根本沒有足夠的收入繳納個人所得稅,英國成年群體中約40%的人沒有進入個人所得稅繳納體系(IFS,2016)。因此,起始稅率在2008財年后逐漸被廢除,基本稅率從而成為個人所得稅體系中最低起征一級,稅率保持在20%。

二是2003年起對低收入家庭實施稅收抵免,包括工作稅收抵免和兒童稅收抵免。工作稅收抵免針對低收入工作者發放,申請者必須全職工作且每周達到一定工作時長。兒童稅收抵免在兒童津貼的基礎上額外發放,直接給予家庭中的主要照料者。與現金福利不同,稅收抵免通過財稅手段轉移資金以滿足人們的具體需求,既可以減少一個人的稅收負擔,也可以在其稅收責任耗盡時增加收入。稅收抵免不僅減輕了低收入群體的稅負,而且鼓勵人們通過工作擺脫貧困,減少對社會福利的依賴。然而,政府也為此付出巨額代價。2003財年到2019財年,稅收抵免累計額達到3932.02億英鎊,2019財年的稅收抵免額占英國福利開支總額的7.54%(DWP,2022a)。

卡梅倫保守黨聯合政府的稅改重點從減稅轉向提高個人寬免額,以期讓人們留存更多的所得。2011財年到2015財年,個人寬免額從6475英鎊大幅提高到1萬英鎊。然而,對于年收入超過10萬英鎊的個人,超額收入每增加2英鎊,個人寬免額就減少1英鎊,直至為0。提高個人寬免額使得270萬人免于繳納個人所得稅,中等收入和中等偏上收入的部分群體獲益,但國庫每年需要支付約107億英鎊的高昂代價(HCL, 2018)。

個人所得稅的調高功能逐漸增強。英國通過降低高稅率起征額和增設額外稅率,擴大了對高收入的調節范圍和力度。一方面,降低高稅率起征額,從2010財年的37401英鎊大幅下降到2015財年的31786英鎊,這使得高稅率和額外稅率的納稅人數增加了161.6萬人,擴大了對高收入群體的調節范圍,增加了對高收入群體的征稅總額。另一方面,增設額外稅率一級,加大對高收入的調節力度,稅率在2010財年設為50%。然而實證分析表明,50%的額外稅率非但沒有增加稅收(由于不少高收入者為了規避進入額外稅率門檻而故意降低收入),反而耗費國庫資金(考慮到對其他稅的非直接影響),還降低了英國在吸引投資方面的競爭力(因為其法定稅率在G20國家中最高)(HMRC,2012)。因此,額外稅率在2013財年后被下調到45%。經過改革,高收入群體的稅負占比在2003財年后逐步上升,2010年后更加顯著。2019財年,最高收入25%組的稅負占比達到76.0%,最高收入10%組的稅負占比達到60.5%,最高收入1%組的稅負占比達到29.1%。2010-2019年,各組的稅負占比分別增加了4.7個百分點、7.0個百分點和4.1個百分點(HMRC,2022a)。

個人所得稅調節作用較小,2010年后有所加大。總體來看,收入III的基尼系數均值比收入II的減少了0.021,降幅為4.50%。分階段看,個人所得稅的調節作用在2009年之前較小,平均降幅為3.51%。2010年后,個人所得稅的調節作用得到明顯加強,平均降幅擴大到6.17%,比2000-2009年間的平均降幅擴大了2.65個百分點。

(四)公共轉移收入是調節收入分配差距的主要政策工具

英國的公共轉移收入涉及多種福利補貼。根據LIS數據庫的歸類,包括住房補貼、殘疾補貼、家庭補貼、救濟金、失業補貼和疾病與工傷補貼等六大類。1994-2019年,英國人均家庭補貼收入為486.25美元、住房補貼收入均值為414.62美元、殘疾補貼收入為420.26美元、救濟金收入為277.31美元、失業補貼收入為71.44美元、疾病與工傷補貼收入為8.58美元。

公共轉移收入注重對低收入群體的工作激勵。布萊爾工黨政府強調國家和個人雙方的權利和義務,主張建立“社會投資國家”,為有工作能力的人提供積極福利,為缺乏工作能力的群體和退休者提供合理保障(吉登斯,2000)。以增加就業為核心,推行工作福利,實施就業新政、工作稅收抵免和國家最低工資標準等措施,推動從消極福利(被動領取救濟)向積極福利(主動工作增收)的轉變。在人力資本投資方面,將兒童作為社會投資的首要群體,同時強調終身教育,加強教育和培訓以提升人口的就業能力。就業新政實施十年間,超過180萬人在新政幫助下獲得工作,30萬單親家庭找到工作進而使60萬兒童擺脫貧困(DWP, 2008)。1997-2007年,英國的失業率從7.1%下降到5.2%(OECD,2022),工作年齡人口絕對貧困率①從24%下降到15%(DWP,2022b)。

卡梅倫保守黨聯合政府提出“大社會”的理念,主張把以前政府包辦的公共服務交給社會,鼓勵所有公民積極承擔更多社會責任。其推行的通用福利金(Universal Credit)改革被認為是自《貝弗里奇報告》以來英國福利制度的最大改革,把基于家計調查的六項福利(包括工作稅收抵免、兒童稅收抵免、基于收入的求職者津貼、與收入相關的就業與援助津貼、收入支持和住房補貼)統一整合,利用數字化平臺實現月度支付。改革后的通用福利金針對所有失業者和低收入工作者,并根據申領者收入的動態變化進行調整,減少就業和失業狀態轉換時的收入波動,并確保工作是有收益的。然而,由于近來英國政府更迭頻繁,其社會政策也面臨調整。

公共轉移收入對弱勢群體實行兜底保障。對于兒童和殘疾人等沒有勞動能力的弱勢群體,英國通過公共轉移收入給予充分的兜底保障。在布萊爾工黨政府執政期間,消除兒童貧困成為施政最重要的任務之一。兒童補貼是對兒童投資的重要手段,以兒童補貼為主的家庭補貼大幅增加。1997-2004年,針對兒童的各類財政支持(包括稅收抵免和兒童補貼等)共計增加了104億英鎊,實際增幅高達72%(HM Treasury,2004)。保守黨聯合政府上臺后雖然大幅削減福利開支,對公共轉移收入各類補貼的發放要求更加嚴格,但是對弱勢群體仍然實行兜底保障,對其公共轉移收入的開支依然處于高位。2019財年,兒童補貼、單親補貼和監護人津貼達到110.81億英鎊,約占福利開支總額的4.94%。針對殘疾人的就業與援助津貼達到138.51億英鎊,個人獨立金達到125.00億英鎊,兩項支出的總和約為福利開支總額的11.74%(DWP,2022b)。

巨大的公共轉移收入開支導致福利困境。公共轉移收入的各項補貼開支巨大,對財政造成巨大壓力,政府面臨福利困境。公共轉移收入開支與民眾(尤其是低收入群體)的補貼收入息息相關,增加公共轉移收入的支出可以直接改善民眾生活,增強對選民的吸引力。例如,住房政策長期以來是選民們投票的衡量尺度。2019財年,住房補貼開支達到183.79億英鎊,占福利開支總額的8.19%。雖然疾病與工傷補貼的直接開支不大,但是與其相關的國民醫療服務體系開支龐大,2018年達到1529億英鎊(HCL,2019)。然而,由于對公共轉移收入的支出連年增長,財政面臨巨大的壓力。在經濟增長緩慢甚至停滯的情況下,政府如果不削減公共轉移收入的開支,財政或將難以為繼。2008年全球金融危機重創英國經濟,政府債臺高筑,財政赤字嚴重。

為應對財政危機,卡梅倫保守黨聯合政府的福利制度改革以大幅削減福利開支為核心,對各項福利金開支設置了上限,對個人福利收入也設置了最高限額。推行通用福利金和設置福利最高限額等系列改革措施,在一定程度上改善了政府的財政狀況,赤字率從2010年的9.3%下降到2018年的1.5%(ONS,2019),但是也損害了不少群體的利益,直接影響執政黨的選情。

公共轉移收入對縮小收入差距的調節作用最大,但出現波動變化。可支配收入的基尼系數均值比收入III的減少了0.09,降幅為20.37%,在四大政策工具中的調節作用最大。分階段看,公共轉移收入的調節幅度經歷了起伏波動。公共轉移收入調節力度從1995年的22.57%次高點逐步下降到2000年的最低點17.57%。此后,其調節作用開始上升,2012年達到最高點22.76%。2013年以來,其調節力度又持續下降,到2019年為18.51%。

三、英國再分配調節的總體效應

在英國再分配過程中,四大政策依次逐輪減小收入差距,形成了良好的總體效應,實現了收入差距的顯著縮小。然而,再分配在提低和調高的同時卻出現了“擠中”現象。

(一)再分配政策依次調節收入分配差距

國民保險繳費、養老金、個人所得稅和公共轉移收入四大政策工具在再分配過程中依次開展四輪調節,逐步縮小收入差距(圖3)。國民保險繳費開展第一輪調節,調節力度為-0.08%,對降低基尼系數的貢獻率為0.21%。養老金開展第二輪調節,調節力度為-17.33%,對降低基尼系數的貢獻率為46.58%。個人所得稅開展第三輪調節,調節力度為-4.5%,對降低基尼系數的貢獻率為10.00%。公共轉移收入開展第四輪調節,調節力度為-20.35%,對降低基尼系數的貢獻率為43.20%。

(二)再分配政策顯著縮小收入分配差距

經過再分配,英國居民的收入差距顯著縮小,在2000-2013年期間尤為明顯。對比英國家庭人均初次分配收入和可支配收入的基尼系數,總體來看,盡管兩者變化趨勢基本相似,但是后者均值比前者的均值下降了0.210,降幅高達37.17%,可見再分配的調節作用顯著(圖4)。分階段看,2000年以前,再分配調節力度趨于下降,直至2000年的最低點。2000-2013年,再分配調節力度穩步加大,從最低點31.56%逐漸增加到最高點41.20%。2014年以后,再分配調節力度有所下降,2019年達到39.05%。

(三)再分配政策產生提低調高擠中效應

再分配調節使得不同社會群體(本文按初次分配收入對社會群體進行五等份分組:初次分配收入最高的20%群體劃為高收入組,次高的20%群體劃為中等偏上收入組,其他群體依此類推)的收入占比發生明顯變化,呈現提低擠中調高的效果(圖5)。低收入組初次分配收入占全社會初次分配收入總和的比重均值為0.06%,但其可支配收入的占比均值提高到19.78%,上升了19.72個百分點。高收入組初次分配收入占全社會初次分配收入總和的比重均值超過61.90%,其可支配收入的占比均值下降到39.93%,下降了21.97個百分點。再分配對低收入組的提低作用自2001年以來持續加大,對高收入組的調高作用在2008年后明顯增強。

再分配對于中等偏下收入組、中等收入組和中等偏上收入組的收入占比的調節作用較為平穩。與提低和調高的趨勢一致,再分配使得中等偏下收入組的收入占比提高了9.11個百分點,中等偏上收入組的收入占比下降了5.96個百分點。然而,對于中等收入組來說,再分配對其收入占比造成了擠壓,使其下降了0.89個百分點。

四、結論與啟示

20世紀90年代以來,英國初次分配收入差距懸殊,但可支配收入差距比較合理,且在2000-2013年間穩步縮小。分析表明,公共轉移收入的調節力度最大,注重對低收入群體的工作激勵,對弱勢群體進行兜底保障;養老金的調節力度次之,向低收入老年群體傾斜,公私合力持續提高保障水平;個人所得稅的調節力度又次之,調高效果較為突出;國民保險繳費是再分配的重要資金來源,調節作用由負轉正。英國再分配政策工具的改革及其實施總體上降低了收入分配差距,但也有失敗之處,其經驗教訓可以為我國縮小收入分配差距、逐步邁向共同富裕提供借鑒。

堅持統籌發展和福利。英國福利國家制度的發展歷程表明,當經濟發展形勢良好、政府福利開支增加時,貧富差距縮小;當經濟發展出現問題,政府無力維持福利和保障就業時,貧富差距擴大。在資本主義政治經濟制度下,這一惡性循環和根本矛盾難以克服。我國是中國共產黨領導的社會主義國家,可以在發展中把握收入分配差距,統籌經濟發展、財政能力和福利政策,在不同的發展階段采取恰當的政策。在新時代促進共同富裕的過程中,在完善收入分配制度和政策調節力度的同時,堅持把推動高質量發展作為首要任務,為全面建成社會主義現代化強國打下堅實的物質技術基礎。

避免再分配出現“擠中”現象。英國在再分配政策改革和實施過程中,政府更多關注失業者、低收入群體和弱勢群體,而大多數中等收入群體在再分配過程中的獲得感總體較低,甚至利益受損。中等收入群體如果受到過度擠壓,將為國家的經濟增長、政治穩定和社會發展埋下巨大隱患。與英國不同,我國正處于從中等偏上收入國家向高收入國家爬坡以及經濟由高速增長向高質量發展轉型的關鍵時期。黨的二十大報告指出,到2035年,我國居民人均可支配收入要再上新臺階,中等收入群體比重要明顯提高。形成橄欖型收入分配結構需要在不斷發展中擴大中等收入群體,也要在制定和實施縮小收入分配差距的政策時注意培育中等收入群體,避免出現“擠中”現象。

重視發揮公共轉移收入激勵就業的作用。英國從最早宣布建立福利制度,之后福利制度陷入困境,隨之進行激進市場化改革,到20世紀90年代以來,不管是工黨還是保守黨執政,歷次改革都在追求公平的同時,重視對工作的激勵。2004年以來,不管如何改革,英國公共轉移收入政策中家庭補貼的調節力度最大。我國經濟正處在向高質量發展轉型的過程中,應促進有能力者充分就業、鼓勵積極創業,通過做大蛋糕實現共同富裕。重視建立并完善家庭補貼政策,特別是對兒童和生育的補貼投入,對沒有或失去勞動能力的群體兜底保障。還應弘揚中華優秀傳統文化所倡導的自強不息和家庭互助價值理念,不斷完善社會保障制度。

完善養老保險制度的調節作用。在英國養老保險制度中,普惠的公共養老金支出不斷增加,面臨平衡收支的挑戰。政府重視聽取專家意見不斷完善政策工具,同時支持私人部門力量參與福利事業。我國應加快實現基本養老保險法定人員全覆蓋,推進基本養老保險全國統籌,穩定基本養老金替代率;提高城鄉居民養老保險的保障水平,著力縮小并彌合不同養老保險制度待遇差距;大力發展第二支柱,鼓勵和規范第三支柱發展,在維持政府合理財政負擔的同時,滿足不同收入群體差異化的養老需求。建議更加充分地聽取學界、商界和政界等各方面專家意見和民眾呼聲,進一步提高再分配政策決策的科學化和民主化水平。

加快推進個人所得稅制度改革。英國兩次改革個人所得稅制度的失敗教訓說明個人所得稅稅制的設計須避免出現“事與愿違”的情況,即低收入人群的稅收負擔沒有減輕,高收入人群規避納稅責任。我國國情不同,應加強政府相關部門之間的溝通協作和數據共享,完善并簡化稅收體系,在厘清納稅主體結構和科學測算的基礎上,優化寬免額、稅級、稅率和稅收抵免的制度設計,進一步減輕中等以下收入群體的稅負,加強對高收入群體的稅收調節和監管,同時避免設置過高的最高邊際稅率,以利于促進創業和吸引投資。

參考文獻

[1] [英]安東尼·吉登斯,2000:《第三條道路——社會民主主義的復興》,北京大學出版社。

[2] Department for Work and Pensions (DWP), 2008: Transforming Britains Labour Market Ten Years of the New Deal.

[3] DWP,2022a:Spring Statement 2022 Benefit Expenditure and Caseload Tables, https:// www.gov.uk/government/publications/benefitexpenditure-and-caseload-tables-2022.

[4] DWP, 2022b: Households Below Average Income (HBAI) Statistics, https://www.gov.uk/ government/collections/households-below-averageincome-hbai--2#latest-release.

[5] House of Commons Library (HCL), 2013:Income Tax :The 10p Starting Rate, Standard Note: SN4685.

[6] HCL,2018: Income Tax: Increase in the Personal Allowance since 2010,Briefing Paper (No. 6569).

[7] HCL,2019: NHS Funding and Expenditure, Briefing Paper (No. 0724).

[8] HM Revenue and Customs (HMRC), 2012:The Exchequer Effect of the 50 per cent Additional Rate of Income Tax.

[9] HMRC,2021:National Insurance Fund Account. https://webarchive.nationalarchives.gov. uk/ukgwa/20210131060921/, https://www.gov.uk/ government/publications/national-insurance-fundaccounts.

[10] HMRC,2022a:Table 2.4 Shares of total Income Tax liability, https://www.gov.uk/ government/statistics/shares-of-total-incomebefore-and-after-tax-and-income-tax-forpercentile-groups.

[11] HMRC,2022b:Tax Receipts and National Insurance Contributions for the UK, https:// www.gov.uk/government/statistics/hmrc-tax-andnics-receipts-for-the-uk.

[12] HM Treasury,2004: Child Poverty Review.

[13] IFS,2016:A Survey of the UK Tax System, Briefing Note BN09.

[14] LIS Database,2022: Generic Codebook.

[15] OECD,2022:OECD Statistics. https:// stats.oecd.org/.

[16] ONS,2019:UK Government Debt and Deficit: March 2019, https://www.ons.gov. uk/economy/governmentpublicsectorandtaxes/ publicspending/bulletins/ukgovernmentdebtanddefic itforeurostatmaast/march2019#how-much-is-thegeneral-government-deficit.

(張瑾,中國國際發展知識中心副主任、研究員;陳笑,中國國際發展知識中心副研究員)

① LIS數據庫是全球最大的微觀數據庫之一,收集了50多個國家50年的家庭微觀數據。LIS數據庫提供1969-2020年的英國家庭微觀年度數據,其中1994-2019年為連續數據,每年數據的樣本量為2萬-3萬戶家庭。

① 可支配收入=勞動收入+財產性收入-國民保險繳費+養老金收入-個人所得稅+公共轉移收入。勞動收入(稅前)包括工資收入和經營性收入(包括農業和非農業經營收入);財產性收入(稅前)包括資產利息和分紅、租金收入和其他投資收入,不包括自有房屋折算租金、資產升值、彩票中獎、保險賠償和其他一次性收入。國民保險繳費包括勞動者繳納的社會保障稅、醫療保險和失業保險等。養老金包括繳費型基本養老金、非繳費型公共養老金(老年人救助金)、企業年金和個人儲蓄養老金。個人所得稅指以當期收入為稅基向政府繳納的稅。公共轉移收入包括家庭補貼、住房補貼、失業補貼、疾病與工傷補貼、殘疾補貼和救濟金等現金收入。可支配收入不包括私人轉移收入,私人轉移收入在英國家庭人均總收入中占比極小(均值為0.91%),且不屬于再分配的范疇。人均可支配收入的計算公式為家庭可支配收入/家庭人口數。

① 工作年齡人口的絕對貧困率按照低于英國家庭收入(不計住房成本、以2010年實際不變水平衡量)中位數60%的比率計算。

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

中國外匯(2019年21期)2019-05-21 03:04:06

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

俄羅斯問題研究(2012年1期)2012-03-25 09:54:50

環球時報(2012-03-24)2012-03-24 14:15:07