熵權法下DA集團財務風險研究

2023-03-14 02:09:20南金煜

現代營銷(創富信息版) 2023年2期

南金煜 丁 樺

(青海民族大學 青海西寧 810000)

一、集團背景及行業環境分析

(一)DA集團簡介

DA集團股份有限公司,隸屬于某央企,前身是DA廠,1996年在深交所掛牌上市,公司主要從事阿膠及阿膠系列產品的研發、生產和銷售業務,是阿膠行業的領頭企業。此外,DA集團的經營范圍還包括經營許可證批準范圍內的藥品、保健品、食品的生產和銷售,預包裝食品批發、零售,許可范圍內畜牧養殖、收購、銷售,在經核準的區域內直銷經核準的產品。食品用塑料包裝、容器、工具等制品的生產、銷售;進出口業務;化工產品銷售;以自有資金對外投資;中藥材種植、收購、生產及銷售;健康咨詢服務、旅游觀光服務、會議展覽及接待服務、工藝品銷售等。

(二)中醫藥保健行業市場分析

我國阿膠保健品行業生產和銷售的阿膠系列保健食品屬于第二代保健產品,受到政策的支持,有《“健康中國2030”規劃綱要》《中國的中醫藥》白皮書等政策先后發布。近年來,我國宏觀經濟總體保持增長態勢,居民收入水平持續提高,營養保健品消費需求隨之增長。但由于農業種植和運輸行業機械化的提高及城鎮化進程的加快,導致國內毛驢的存欄量逐年下降。此外,毛驢規模化養殖進程較慢,養殖周期較長,導致阿膠原料驢皮價格隨之波動,驢皮原料緊缺仍是制約行業發展的主要問題。

二、DA集團財務風險評價

(一)DA集團財務風險分析

1.盈利能力分析

DA集團2017年資產凈利率為18.31%、凈資產收益率為20.77%、主營業務利潤率為63.8%、每股收益為3.13元;2018年相關數據依次為15.9%、18.45%、64.34%、3.19元;2019年相關數據依次為-3.49%、-4.45%、46.53%、-0.68元;2020年相關數據依次為0.36%、0.44%、53.85%、0.07元;2021年相關數據依次為3.89%、4.42%、60.81%、0.68元。從中可以看出,近年來DA集團的資產凈利率、凈資產收益率從2017年后不斷下降,2019年出現負值,說明DA集團在這一年的盈利水平很不好,而在2020年和2021年盈利能力有所恢復,但通過DA集團“數字化”戰略的實施,2020年和2021年的相關數據都有所增長,說明集團的盈利能力正在改善。

2.償債能力分析

DA集團2017年流動比率為3.95%、速動比率2.47%、現金比率70.67%、資產負債率20.24%、權益乘數為1.25%;2018年相關數據為4.37%、3%、86.62%、18.32%、1.22%;2019年相關數據為5.21%、2.97%、122.11%、13.99%、1.16%;2020年相關數據為7.46%、5.08%、139.42%、10.71%、1.12%;2021年相關數據為6.02%、4.87%、226.66%、14.04%、1.16%。償債能力分析主要分為短期償債能力分析和長期償債能力分析,其中短期償債能力主要通過流動比率、速動比率和現金比率三個數據來進行對比,長期償債能力主要通過資產負債率和權益乘數來決定。一般認為流動比率在2左右比較合適,但考慮到醫療保健行業的特殊性,參考同行業其他公司的流動比率,DA集團的流動比率較為正常。通過速動比率來判斷集團短期償債能力比流動比率更近了一步,因為撇開了變現能力較差的存貨因素,速動比率越高,說明集團的短期償債能力越強,一般認為速動比率為1時比較合適,可見DA集團這一指標高出許多,DA集團的短期償債能力很強,沒有短期財務的風險。一般認為集團的資產負債率在40%—50%區間為宜,可以看到DA集團的資產負債率很低、權益乘數很小,說明集團負債程度低,但同時也表現出集團經營戰略過于保守,雖然相應的投資風險小,但會有較小的杠桿收益。

3.營運能力分析

DA集團2017年應收賬款周轉率為16.55次、存貨周轉率為0.78次、流動資產周轉率為0.86次、固定資產周轉率為4.7次;2018年相關數據為10.43次、0.72次、0.72次、4.25次;2019年相關數據為2.73次、0.45次、0.31次和1.52次;2020年相關數據為3.94次、0.51次、0.43次、1.55次;2021年相關數據為9.69次、0.7次、0.47次、1.75次。從中可以看出,DA集團的應收賬款周轉率從2017年的16.55次下降到2019年的2.73次,反映集團的賬款回收能力和運營能力下降,2021年這一指標增長到9.69次,說明集團的運營能力有所恢復。此外,DA集團2019年前的存貨周轉率整體處于下降趨勢,說明其銷售情況并不理想,出現了存貨積壓,這也將影響集團的營業收入和增加集團成本;而通過近兩年數字化戰略的實行,DA集團的存貨周轉率有所提高。

4.持續發展能力分析

DA集團2017年可持續增長率為16.29%、主營業務收入增長率為16.7%、營業利潤增長率為11.4%、凈利潤增長率為17.71%、總資產增長率為24.39%;2018年相關數據為13.92%、-0.46%、1.28%、14.76%、12.07%;2019年相關數據為9.77%、-59.68%、-121.02%、-11.53%、-15.98%;2020年相關數據為-1.04%、15.24%、129.64%、-2.45%、-6.04%;2021年相關數據為2.47%、12.89%、273.98%、2.23%、6.19%。可以看到,DA集團的可持續增長率不斷下降甚至出現負值,體現其近年來發展能力下降,要求集團管理層加強集團治理,否則很容易失去行業龍頭地位,特別是在2018年的“水煮驢皮”事件之后,DA集團的各項業績指標出現斷崖式下降,通過其管理層的努力,從2020年開始集團發展水平有所恢復,雖然相比2017年的16.29%降低了13.82%,但市場行情一路向好。

(二)相關指標選取

1.盈利能力指標

本文將選取DA集團資產凈利率(X1)、主營業務利潤率(X2)和凈資產收益率(X3)這一綜合盈利指標考慮在內,加上DA集團屬于上市公司,所以將每股收益(X4)納入評價指標體系(數據同本文第二章節)。

2.償債能力指標

償債能力是指集團償還各種到期債務的能力。償債能力指標選取主要從短期償債能力和長期償債能力兩個角度來選取,其中短期償債能力主要通過流動比率(X5)、速動比率(X6)和現金比率(X7)三個指標來衡量,長期償債能力主要通過資產負債率(X8)和權益乘數(X9)來衡量(數據同本文第二章節)。

3.營運能力指標

營運能力指標主要選取存貨周轉率(X10)、應收轉款周轉率(X11)及固定資產周轉率(X12)作為衡量目標(數據同本文第二章節)。

4.發展能力指標

主要選取主營業務收入增長率(X13)、營業利潤增長率(X14)、凈利潤增長率(X15)、總資產增長率(X16)(數據同本文第二章節)。

(三)模型構建

本文利用熵權法來確定指標的權重,具體步驟如下。

1.建立原始矩陣:根據DA集團的原始財務資料進行整理,設共有n個年度,每個年度選取m個指標,建立原始矩陣:

2.將所有正向指標變為負向指標。將正向指標取倒數,取倒數之后的正向指標變成了負向指標,即指標越大則其財務風險越大。

3.歸一化處理。將指標進行歸一化處理,目的是未來取消量綱帶來的指標差異:

4.計算熵值:

5.計算指標權重,設最終指標的權重為W,則Wj的計算公式為:

6.綜合財務風險評價模型及標準:

(四)財務風險模型的應用

1.歸一化處理

運用公式(3-1),對我們所選取的原始指標進行歸一化處理,處理結果如下。

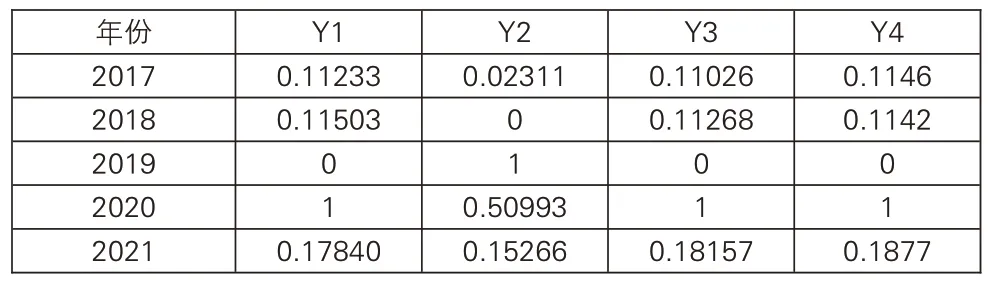

(1)盈利能力指標歸一化處理結果。

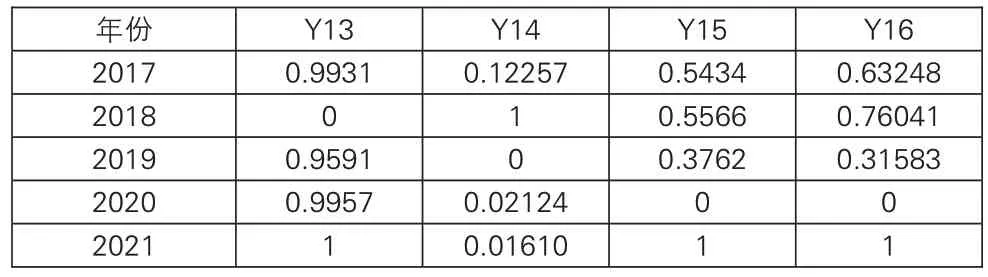

表1 DA集團2017—2021年盈利能力指標歸一化處理結果

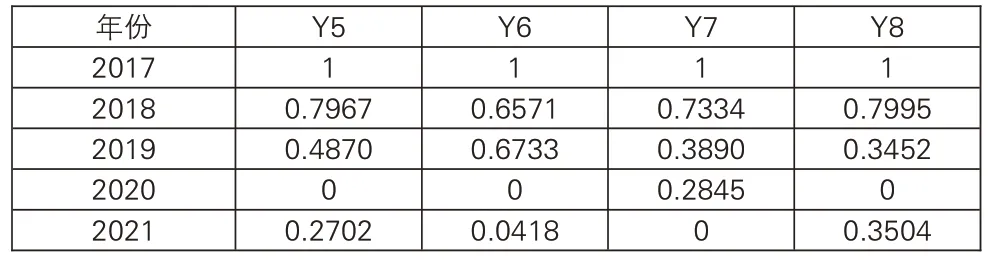

(2)償債能力指標歸一化處理結果。

表2 DA集團2017—2021年償債能力指標歸一化處理結果

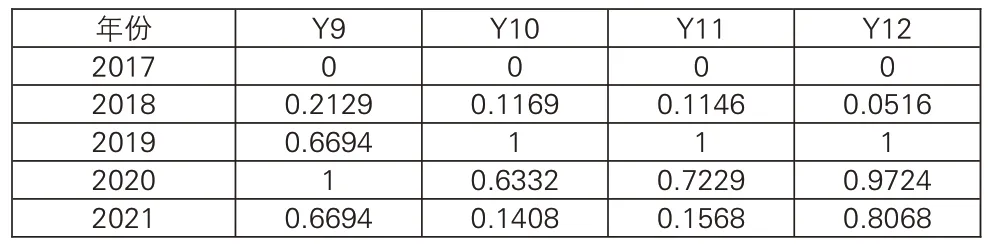

(3)運營能力指標歸一化處理結果。

表3 DA集團2017—2021年運營能力指標歸一化處理結果

(4)發展能力指標歸一化處理結果

表4 DA集團2017—2021年發展能力指標歸一化處理結果

2.指標熵值及指標權重計算

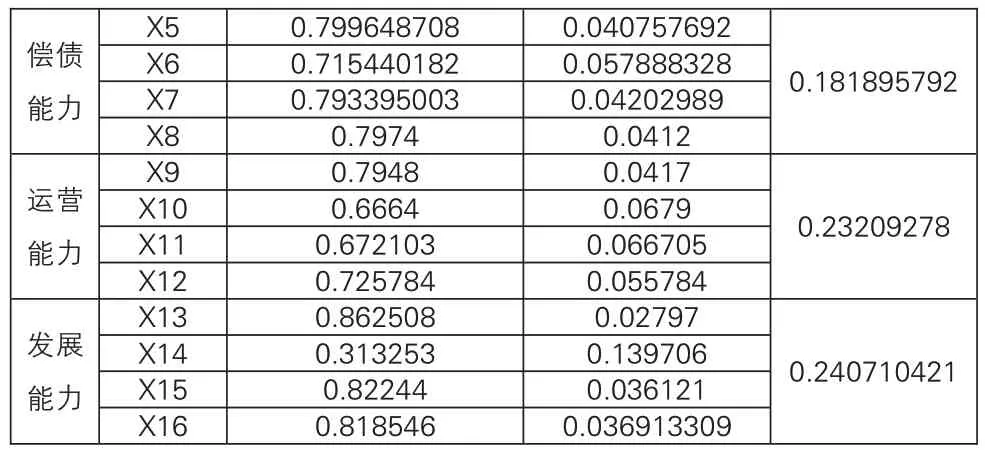

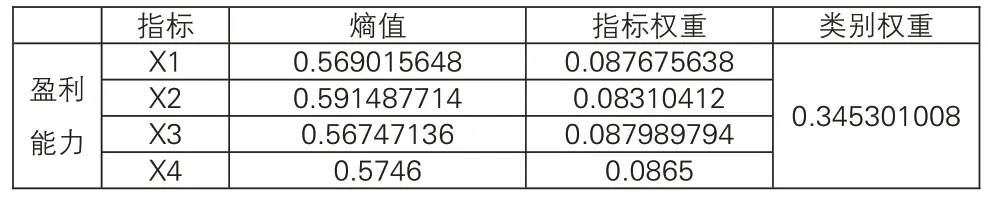

將處理好的數據運用公式(3-2)(3-3)求得各指標熵值和各指標權重,數據如下。

償債能力運營能力發展能力X5 X6 X7 X8 X9 X10 X11 X12 X13 X14 X15 X16 0.799648708 0.715440182 0.793395003 0.7974 0.7948 0.6664 0.672103 0.725784 0.862508 0.313253 0.82244 0.818546 0.040757692 0.057888328 0.04202989 0.0412 0.0417 0.0679 0.066705 0.055784 0.02797 0.139706 0.036121 0.036913309 0.181895792 0.23209278 0.240710421

使用熵值法計算出各個指標的熵值、差異化系數,然后通過差異化系數來計算指標在子系統中所占的權重,判斷初選指標的重要程度的大小。指標權重大小反映其在財務風險評價作用的強弱,同時也揭示了財務工作者在實際工作中需要重點關注的領域。

三、綜合財務風險評價結果及風險成因

(一)評價結果分析

運用公式(3—4)并結合表5分析DA集團各年的財務風險情況。DA集團2017—2021年各指標熵值和各指標權重處理結果如下:2017年為0.134789、2018年為0.227304、2019年為0.202825、2020年為0.308155、2021年為0.126927。由此可以看出,從2017—2020年,DA集團的綜合財務風險總體呈現上升趨勢,而從2020—2021年綜合財務風險快速下降到0.126927。

表5 DA集團2017—2021年各指標熵值和各指標權重處理結果

(二)風險成因分析

1.部分存貨積壓

DA集團施行“價值回歸戰略”之初,推動了集團營業利潤的大幅度增長,但隨著產品原料價格的不斷提升,以及近年來同行業競爭者不斷增多,極大地壓縮了DA集團的利潤空間,迫使集團通過不斷提升產品價格來保證利潤的增長,但這也導致了集團產品的銷量有所降低。一些藥店為了清理積壓庫存,甚至出現了“買一送一”的營銷策略,這反映了DA集團產品下游庫存產生了一定的積壓,影響了集團的變現能力。

2.研發投入不足

DA集團的研發支出由2017年的225507756.93元下降到2021年的147749402.42元,相比之下,DA集團的推廣費用卻遠遠高于研發支出,在競爭激烈的保健市場,研發投入過少將導致產品競爭力不足,容易失去消費者的青睞,從而導致集團的核心競爭力和可持續發展能力減弱。

3.營銷策略不足

隨著現代社會的發展,消費者通過微信、APP等了解各種各樣商品的渠道也越來越多,本文提到DA集團的推廣費用很高,但在營銷推廣的過程中往往僅強調該集團產品擁有較好的滋陰補血的功效,并沒用將品牌優勢和產品特點進行分開,這就導致了消費者在購買阿膠產品時可以選擇其他的品牌。因此,DA集團在進行推廣時除了要對阿膠產品的功效進行宣傳,更要強調本集團產品的特點和優勢,以便和其他的阿膠品牌進行區分,找準定位,有利于培養忠實客戶,提高收益。

4.產品結構單一

DA集團的主要收入來源就是其生產的阿膠產品,產品結構相對單一,因此DA集團的經營狀況很容易受到外部市場波動的影響,特別是2018年部分產品質量問題的發生,直接導致DA集團在2019年銷售情況大幅度下降。相比之下,其他老字號中醫藥集團近年來開始尋求轉型,依托其“中醫”的核心不斷開發其他類型的產品,如云南白藥集團出品藥膏、洗發水等,擴大了市場占有率。

四、DA集團財務風險控制建議

(一)采取多元化市場定價策略

DA集團有著其他同類集團無法比擬的品牌優勢,DA集團可以針對不同群體的消費者提供所需的產品,并制定相應的價格,利用其品牌優勢吸收不同層次的群體消費者。此外,不斷研發出一些新的產品來吸引客戶,結合市場情況了解客戶需求,并加大對該類型產品的宣傳和營銷。

(二)推動原材料產業鏈的發展

DA集團推行“價值回歸戰略”以來,其產品價格不斷增長,但其毛利率基本維持在60%左右并沒有產生攀升,這主要由于原材料價格增長導致其產品成本增長。因此,DA集團可以利用其自身現金流充足、財務風險狀況良好的優勢,結合現有政策加強對養殖業的支持,與養殖戶進行合作增加存欄率,降低原材料成本。

(三)加大研發投入開發新產品

DA集團要加大開發投入,加強對集團系列產品的開發,提高產品的附加值,推動一體化產業鏈的形成,同時加強對產品營養價值的宣傳,提高消費者的認同度,利用其品牌優勢占據市場的龍頭地位形成規模效應,實現集團產業結構的調整升級和多元化發展。

五、結語

本文采用熵權法對DA集團近五年的財務狀況進行綜合分析,發現DA集團在經歷了部分產品未達標事件的影響后,積極調整集團戰略,從公布的2021年集團年報中看到集團基本實現了回暖,財務風險也隨之降低。此外,2021年12月,國家醫保局宣布復方阿膠漿的醫保保險范圍限制解除,這對DA集團的長期發展十分有利。集團依然存在著存貨周轉天數高、現金比率過高等“老毛病”,但通過上述分析可以看到,DA集團距離重新登上業績增長的道路已經越來越近了。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46