數字普惠金融對城鄉收入差距的異質性影響

2023-04-20 05:37:10黃婷

中國商論 2023年7期

摘 要:本文選用全國各省份的城鄉收入差距數值和2012—2020年北京大學數字普惠金融指數,應用門檻回歸模型分析我國數字普惠金融發展對城鄉居民收入差距的作用。根據回歸結果分析得知:從全國樣本視角來看,利用城市化率作為門檻變量,當城市化率小于72.17%的門檻區間時,數字普惠金融以較大的效用縮減城鄉收入差距;從分區域來看,東、中存在單一門檻,其中東部的門檻值大于中部,數字普惠金融的最高收斂效果中部最強、東部其次,西部的數字普惠金融的收斂效果不顯著。最后,為更好地發揮數字普惠金融的收斂價值,本文提出相應的政策與發展建議,為建設數字鄉村、推進鄉村振興提供金融支持。

關鍵詞:數字普惠金融;城鄉差距;門檻效應;區域差異;鄉村振興

本文索引:黃婷.<變量 2>[J].中國商論,2023(07):-137.

中圖分類號:F832.5 文獻標識碼:A 文章編號:2096-0298(2023)04(a)--03

2022年,李克強總理在全國兩會上強調要聚焦解決城鄉收入差距問題,這具有兩方面的現實意義:一方面,農民收入實現增長,有效擴大內需;另一方面,解決“三農問題”,實現城鄉融合發展。

弱勢地區存在的設施問題、風險問題和信用問題等原因造成了當地的金融排斥,從而造成貸款難、創業難,進而造成城鄉收入差距。數字普惠金融的出現可以通過建立大數據風控體系,使風險可控化、降低成本、提高效率,提供更加便捷的金融服務,有效緩解農村地區的金融排斥,降低城鄉收入差距。

然而,在現實生活中,我國各地不同的地區因素、發展程度是否會影響數字普惠金融的收斂作用,研究此問題對調整數字普惠金融的發展政策具有重要意義。

1 相關文獻綜述

從國內已有文獻來看,數字普惠金融與城鄉收入差異水平之間關系的研究主要集中在三個方面。

一是僅憑數字普惠金融指數的個別層面來辨析對城鄉收入的效應。李牧辰等(2020)[1]探析出使用深度和覆蓋廣度數字普惠金融的兩個層面顯著對城鄉收入差距有縮減效用。

二是基于中國不同樣本來分析數字普惠金融的影響性。周才云等(2022)[2],閆玉壇(2022)[3]通過中國不同地區樣本、不同城鎮化樣本來考察數字普惠金融的異質性影響。

三是數字普惠金融的收斂效果存在顯著的門檻效應。楊德勇等(2022)[4]認為,只有當覆蓋廣度和數字化程度發展到一定門限時,數字普惠金融收斂作用才會達到最強。

數字普惠金融對城鄉居民收入差異的影響,已有相關文獻提供了理論依據,但是仍存在不足之處:較少研究最優收斂區間;較少研究收斂作用的區域異質性。本文深入探討數字普惠金融發展對我國城鄉居民收入的收斂作用的門檻效應,以及門檻效應的區域異質性。

2 數據說明和模型構建

2.1 變量選取

考慮到數據的平衡性,本文選定的分析樣本為2012—2020年全國各個省的面板數據,數據依據中國經濟社會大數據研究平臺、《中國統計年鑒》、各省份的統計年鑒。

(1)被解釋變量:城鄉收入差距(gap),用城鎮居民人均可支配收入/農村居民人均可支配收入計算。

(2)解釋變量:數字普惠金融的發展水平(IFIY),使用北京大學數字金融研究中心公布的2012—2020年的數字普惠金融指數計算。

(3)控制變量:

人均國內生產總值(lnpgdp),各省市年末的國內生產總值/ 年末常住總人口;

產業結構(is),農村地區第三產業的增加值/地區生產總值;

城市化(urban),城鎮人口/年末常住總人口;

對外開放(open),省級進出口總金額/省級GDP。

2.2 模型構建

本文參考之前的研究,構建出城鄉收入差距與數字普惠金融的線性關系模型:

其中,是第t年第i個省份的城鄉居民收入差距,是常數項,和是各變量對應的參數,是數字普惠金融指數,是各變量,為未納入模型的其他因素。

3 實證結果與分析

3.1 全樣本回歸結果

本文對面板數據進行混合回歸、固定效應、隨機效應回歸,數據顯示:數字普惠金融水平的回歸系數在1%水平下顯著為負(回歸系數分別為-0.0019358、-0.001422、-0.0012796),表明數字普惠金融對城鄉收入差距的縮減效應顯著。城市化的回歸系數在混合回歸(-1.7312)和隨機回歸(-1.833509)中呈現1%水平顯著為負且絕對值較大,說明城市化能夠較大程度地收斂城鄉收入差距。產業結構的回歸系數顯著為正,說明隨著第一二產業向著第三產業發展,作為第一產業的農業銷售額和生產規模占比大大減少,直接削減了從事農業領域的農村居民的收入,從而整體上加大了城鄉收入差距。

3.2 全樣本門檻效應分析

本文進一步討論數字普惠金融的非線性影響。在上訴分析中,城市化因素對城鄉收入的影響程度顯著較大。同時,由王媛媛等(2021)[5]研究可知,城市化通過教育和新基建推進數字普惠金融的發展。城市化與數字普惠金融水平關系緊密,可以作為門限變量,探究數字普惠金融是否對城鄉收入差距有著不同階段影響的特質。

在95%的置信空間內,單一門限值為 0.7217。實證得出數字普惠金融對城鄉收入差距有著顯著的單一門檻收斂。

表1顯示了門檻回歸結果,比較上述線性關系模型檢驗結果得知,R統計值得到了顯著提升,說明數字普惠金融對城鄉收入差距的影響呈非線性。

門檻結果顯示:IFIY回歸系數在1%水平上顯著為負。比較門檻值前后,IFIY回歸系數的絕對值變小,其原因有兩方面:一方面,參考丁慶燊等(2019)[6]的研究結論,當城市化率達到一定門檻時,因農村土地經濟效益低、農村基礎設施投資不足,導致出現農村土地收入并沒有隨著城市化現象改善土地城市化問題,甚至由于產業遷移,反而削減了農村居民第一產業的收入,降低了數字普惠金融的收斂作用;另一方面,考慮邊際效益,隨著城市化率的進一步提升,數字普惠金融帶來的邊際積極影響遞減,數字普惠金融對城鄉收入差距的影響有所減弱。

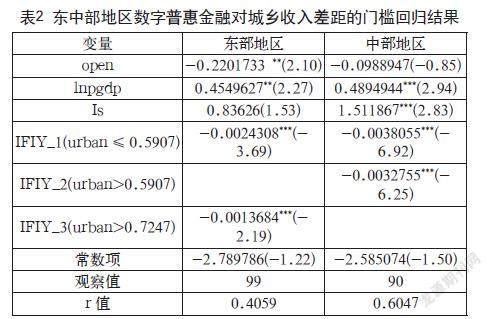

3.3 地區門檻效應差異分析

本文將全國樣本分東、中、西三大區域,對這三大區域分別進行門檻回歸估計,討論數字普惠金融收斂作用的區域異質性。

檢驗得知,對于東部、中部地區只存在單一門檻,門檻值分別為 0.7247、0.5907,西部地區不存在門檻值。

總體來看,數字普惠金融依然能有效縮減城鄉收入差距。

從表2可以看出,東中部地區超出門檻值,IFIY的回歸系數變小,與全國樣本的情況相似。比較東中部地區,東部地區門檻值高于中部地區,說明在新基建不夠成熟的中部地區更容易出現土地城市化問題,反而減少農村居民第一產業的土地收入,削減了數字普惠金融對城鄉收入差距的收斂效果。

由東中部地區超過門檻值IYIF的回歸系數可以看出,中部地區的回歸系數(-0.0032755)絕對值大于東部地區(-0.0013684),原因可能是:在研究期間中部地區建立了足夠的數字基礎設施并且有效緩解了金融排斥,縮減了城鄉收入差距。而東部地區,因為邊際效益問題,數字普惠金融的收斂作用沒有中部地區高。

本文對西部地區進行門檻回歸、混合回歸、固定效應、隨機效應回歸,都顯示IFIY的回歸系數不顯著,可能原因是西部地區有著較低的城市化率,在數字基礎設施、金融知識普及等方面落后,使數字普惠金融的收斂效應受到阻礙,收斂不顯著。

4 結語

本文以城市化率為門檻變量,從全國層面和分區域層面探究了數字普惠金融對城鄉居民收入差距的收斂效果,結果表明:(1)全國樣本下,數字普惠金融的收斂作用存在顯著的單一門檻,在城市化率小于72.17%區間上,數字普惠金融的收斂作用較大,邊際效益較強。(2)區域樣本下,東、中部區域只存在單一門檻,東部門檻值大于中部門檻值。中部區域數字普惠金融的收斂作用最大,東部區域次之,西部區域的縮減效果不明顯。

綜上所述,本文提出如下建議:

第一,推進后疫情時代下數字普惠金融的發展。疫情背景加速了普惠金融的“數字化”,需繼續推進其發展縮減城鄉收入差距。金融機構積極開拓農村金融市場,提供差異化的數字普惠金融產品。監管機構適度放寬落后地區的監管標準,適當降低線上貸款利率,做到精準投放,精準灌溉。政府要鼓勵金融專業人才走進農村地區,增強農村金融實力。

第二,各個省份需根據實際情況,充分發揮各自優勢。東部地區應在經濟增長的同時突破邊際效益瓶頸,積極尋找能高效利用數字普惠金融收斂作用的新方法、新機制;中部省份應繼續發展數字經濟,借助政府、金融機構增進邊際效益,加強數字普惠金融的收斂優勢。西部省份應該擴大新基建,增強金融知識宣傳力度,增強數字普惠金融對居民信貸金融渠道的影響力,使數字普惠金融發揮收斂價值。

第三,提高農田的使用效能,提高農村居民的土地收入。同時,縮減城鎮低效冗余的基礎設施投入,用更多的資金支持鄉村基建。

參考文獻

李牧辰,封思賢.數字普惠金融與城鄉收入差距:基于文獻的分析[J].當代經濟管理,2020,42(10):84-91.

周才云,鄧陽.數字普惠金融對城鄉居民收入的異質性影響[J].長安大學學報(社會科學版),2022,24(2):45-56.

閆玉壇.數字普惠金融對我國城鄉收入差距的影響研究[J].時代金融,2022(1):78-80.

楊德勇,代海川,黃帆帆.數字普惠金融對城鄉居民收入差距的門限效應研究:基于不同發展維度的實證分析[J].經濟與管理評論,2022(3):89-101.

王媛媛,韓瑞棟.新型城鎮化對數字普惠金融的影響效應研究[J].國際金融研究,2021(11):3-12.

丁慶燊,孫佳星.中國城市化對城鄉收入差距的空間效應[J].東北財經大學學報,2019(3):46-54.