智慧農(nóng)業(yè)改善農(nóng)業(yè)金融效能:機(jī)理及典型實(shí)踐

2023-04-29 23:09:25曾慶芬

摘要:以貸款交易中信任困境的治理機(jī)制為參照,探析傳統(tǒng)農(nóng)業(yè)金融效能低下的困境,對智慧農(nóng)業(yè)的金融效能進(jìn)行理論和實(shí)踐分析。研究發(fā)現(xiàn),智慧農(nóng)業(yè)的技術(shù)特征使其具有改善金融效能的潛力:智慧農(nóng)業(yè)的豐富數(shù)據(jù)緩解了信息不對稱,有利于風(fēng)險(xiǎn)評估,降低逆向選擇;智能化管理有效治理資產(chǎn)管理難題,豐富擔(dān)保品種類;科技強(qiáng)化了多方監(jiān)督,緩解道德風(fēng)險(xiǎn),促進(jìn)融資互信。應(yīng)鼓勵農(nóng)業(yè)企業(yè)采用先進(jìn)的數(shù)字技術(shù)采集企業(yè)經(jīng)營過程的多維度數(shù)據(jù),提高農(nóng)業(yè)企業(yè)技術(shù)配置和智能化管理水平,強(qiáng)化數(shù)字科技對農(nóng)業(yè)場景的監(jiān)督,提升金融需求主體的數(shù)字素養(yǎng),激勵金融機(jī)構(gòu)依托農(nóng)業(yè)數(shù)字資產(chǎn)增加金融供給。

關(guān)鍵詞:智慧農(nóng)業(yè);金融效能;信任困境

DOI: 10.13734/j.cnki.1000-5315.2023.02.012

收稿日期:2022-08-18

基金項(xiàng)目:本文系2022年度四川省社科規(guī)劃項(xiàng)目“農(nóng)業(yè)信息化與家庭經(jīng)營融合發(fā)展的踐行路徑研究”(SC22B078)、西南民族大學(xué)中央高校基本科研業(yè)務(wù)費(fèi)專項(xiàng)資金“雙循環(huán)新格局下西部民族地區(qū)經(jīng)濟(jì)高質(zhì)量發(fā)展的機(jī)遇及挑戰(zhàn)研究”(2020SYB72)的研究成果。

作者簡介:曾慶芬,女,重慶江津人,西南民族大學(xué)經(jīng)濟(jì)學(xué)院教授、碩士生導(dǎo)師,E-mail:840677284@qq.com。

智慧農(nóng)業(yè)又名數(shù)字農(nóng)業(yè)、精準(zhǔn)農(nóng)業(yè),指數(shù)字技術(shù)被廣泛運(yùn)用于農(nóng)業(yè)供應(yīng)鏈整體或部分環(huán)節(jié),依托多維度、豐富的數(shù)字信息提升各環(huán)節(jié)主體決策質(zhì)量和生產(chǎn)管理效率。智慧農(nóng)業(yè)不僅是我國農(nóng)業(yè)轉(zhuǎn)型發(fā)展的重要目標(biāo),也是數(shù)字鄉(xiāng)村戰(zhàn)略方向的核心內(nèi)容。2022年,國務(wù)院印發(fā)《“十四五”數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃》要求全面推進(jìn)農(nóng)業(yè)數(shù)字化,發(fā)展智慧農(nóng)業(yè)。智慧農(nóng)業(yè)作為農(nóng)業(yè)產(chǎn)業(yè)的第四次技術(shù)革命,其變革和影響日益受到重視。聯(lián)合國糧食及農(nóng)業(yè)組織指出,智慧農(nóng)業(yè)不僅影響農(nóng)業(yè)生產(chǎn)方式,也從根本上重塑農(nóng)業(yè)價值鏈條的每一個環(huán)節(jié);能減少人工、化肥、農(nóng)藥的使用,提高農(nóng)業(yè)生產(chǎn)力和效率,也帶來環(huán)境效益和更加安全的食品供給體系。此外,其在促進(jìn)溝通和包容性方面的作用也不容忽視。已有文獻(xiàn)從不同角度揭示了智慧農(nóng)業(yè)對農(nóng)業(yè)生產(chǎn)管理的影響,如數(shù)字技術(shù)提升了農(nóng)業(yè)信息的可得性和流動性,農(nóng)業(yè)數(shù)字化在提升農(nóng)業(yè)供給效率、適應(yīng)需求升級方面創(chuàng)造的發(fā)展機(jī)遇,數(shù)字農(nóng)業(yè)運(yùn)營模式的變革,數(shù)字鄉(xiāng)村戰(zhàn)略方向下農(nóng)業(yè)信息化與家庭經(jīng)營融合發(fā)展的有效形式及路徑。智慧農(nóng)業(yè)正引導(dǎo)一場農(nóng)業(yè)金融需求側(cè)的變革,雖然有文獻(xiàn)關(guān)注到農(nóng)業(yè)供應(yīng)鏈數(shù)字化帶來的供應(yīng)鏈金融變革,但并未涉及金融效能。實(shí)踐中農(nóng)業(yè)融資難、成本高等問題長期困擾著我國農(nóng)業(yè)的發(fā)展。本文選擇金融效能為視角,以融資中信任困境的治理機(jī)制為參照,構(gòu)建智慧農(nóng)業(yè)影響金融效能的分析框架,分析智慧農(nóng)業(yè)提升金融效能的機(jī)理,并以智慧糧倉及智慧畜牧業(yè)的實(shí)踐經(jīng)驗(yàn)支持了理論分析。本文揭示了智慧農(nóng)業(yè)改善金融效能的作用,彌補(bǔ)既有文獻(xiàn)對智慧農(nóng)業(yè)金融效能討論的不足,有利于針對性地出臺金融助農(nóng)政策,縮小農(nóng)業(yè)建設(shè)的金融缺口,對推進(jìn)數(shù)字鄉(xiāng)村戰(zhàn)略方向具有重要的現(xiàn)實(shí)意義。

一金融效能的概念

金融指決策主體在不確定環(huán)境中如何進(jìn)行資源的時間配置,即跨期的資源配置。效能通常指事物所蘊(yùn)藏的有利的作用。本文將金融效能界定為事物蘊(yùn)藏的能促進(jìn)決策主體在不確定環(huán)境中進(jìn)行跨期資源配置的有利作用。析言之,金融效能強(qiáng)調(diào)事物蘊(yùn)藏的能促進(jìn)金融交易、改善金融獲得性的有利屬性。高金融效能意味著事物蘊(yùn)藏的促進(jìn)金融交易的有利屬性多,事物的金融獲得性較好;低金融效能則意味著事物蘊(yùn)藏的促進(jìn)金融交易的有利屬性少,事物的金融獲得性較差。金融效能的外延泛指事物所具有的能改善金融獲得性的各種優(yōu)勢,如獲取金融決策所需信息的優(yōu)勢、開展風(fēng)險(xiǎn)評估及控制風(fēng)險(xiǎn)的優(yōu)勢、金融服務(wù)的成本優(yōu)勢及管理優(yōu)勢等。

根據(jù)金融效能的概念,可以用金融約束的嚴(yán)重程度(或供需缺口的大小)衡量金融效能的高低。以信貸為例,金融效能可以用信貸約束程度衡量。當(dāng)信貸約束的程度高,有效金融需求未被滿足的缺口就大,金融效能低下;反之,當(dāng)信貸約束的程度較低,有效金融需求未被滿足的缺口較小,金融效能較高。由于農(nóng)業(yè)農(nóng)村部關(guān)于智慧農(nóng)業(yè)建設(shè)進(jìn)展的數(shù)據(jù)未全部公開,要運(yùn)用智慧農(nóng)業(yè)面板數(shù)據(jù)開展計(jì)量檢驗(yàn)面臨著數(shù)據(jù)獲取的困難,因此,本文采用典型案例的方法分析說明智慧農(nóng)業(yè)的金融效能。

二分析參照:信任困境的治理機(jī)制

(一)信任困境的產(chǎn)生

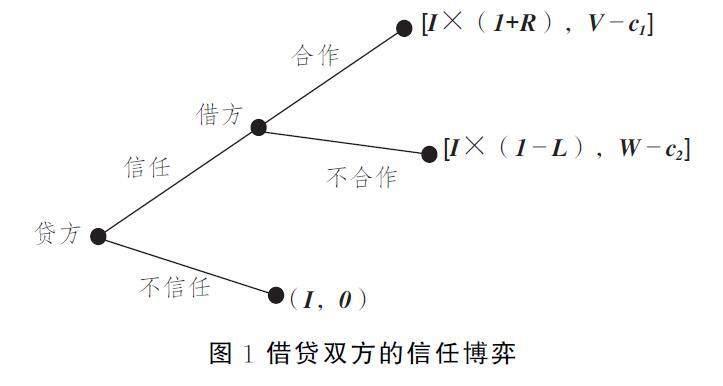

交易之前的信息不對稱導(dǎo)致逆向選擇,交易之后的信息不對稱產(chǎn)生道德風(fēng)險(xiǎn),這是信任困境產(chǎn)生、金融機(jī)構(gòu)“懼貸”的原因。本文借鑒張延龍信任困境的博弈模型,將龍頭企業(yè)和農(nóng)戶的信任困境修改為借貸的信任困境,總結(jié)了信任困境的治理機(jī)制,建立本文分析參照,以揭示智慧農(nóng)業(yè)改善金融效能的途徑。

由于逆向選擇的存在,尋找資金最積極的借方可能是最不想償還貸款的人。如果交易一旦達(dá)成,借方的道德風(fēng)險(xiǎn)將威脅貸方的投資安全和破壞信任。圖1展示了借貸雙方之間的信任博弈。第一輪博弈中,貸方有信任或不信任借方兩種選擇,貸方所得將取決于借方是否合作。當(dāng)貸方選擇不信任,交易不會發(fā)生,貸方本金I得以保留,無損失;借方無收益,故收益為0。若貸方在第一輪選擇信任借方,支付貸款I(lǐng)給借方,將面臨兩種情況:如果借方合作,則貸方所得為I×(1+R),其中R表示貸款利率, R>0,而借方所得為V-c1,其中V表示借方合作的所得,c1為借方合作要承擔(dān)的成本,如貸款利息及努力工作的成本;如果借方不合作,則導(dǎo)致違約,貸方所得為I×(1-L),其中L為貸款壞賬率,L>0,且L>R ,借方所得為W-c2,其中W和c2分別表示借方選擇不合作時的所得和成本,并有W>V ,? c1>c2。

基于逆向推理過程,即貸方?jīng)Q定信任借方后,博弈進(jìn)入第二輪。若借方不合作,如工作懈怠或不按期還款,借方所得為W-c2,且大于合作時借方所得V-c1,即W-c2>W(wǎng)-c1,則不合作是借方的理性選擇。若借方選擇不合作,則貸方在不信任下的收益將大于信任下的收益,即I>I×(1-L),因而不信任將是貸方在第一輪的理性選擇。納什均衡就是這樣(不信任,不合作)。納什均衡中每個博弈者的策略選擇都是對其他博弈者實(shí)際上采取的策略的最佳反應(yīng),沒有任何一個局中人有積極性去選擇其他的策略,因而,沒有任何一方會想辦法去改變這種均衡。借方的理性選擇是不合作,貸方的理性選擇是不信任,借貸雙方之間的交易無法達(dá)成,信貸市場趨于萎縮,形成信任困境。

(二)信任困境的治理

信任困境的產(chǎn)生是逆向選擇和道德風(fēng)險(xiǎn)所致,因此,信任困境的治理依賴兩個環(huán)節(jié):一是交易之前的風(fēng)險(xiǎn)評估機(jī)制篩選借款人及投資項(xiàng)目,緩解逆向選擇;二是交易之后,通過激勵與約束機(jī)制緩解道德風(fēng)險(xiǎn)。

1.交易之前的風(fēng)險(xiǎn)評估機(jī)制

(1)借方信息的搜集與評估。借方向貸方提供詳細(xì)情況,包括信用記錄、資產(chǎn)負(fù)債表(資產(chǎn)、銷售、現(xiàn)金流水等情況)、投資項(xiàng)目的預(yù)期收益和風(fēng)險(xiǎn),有助于緩解逆向選擇。這類信息可由專門的征信管理機(jī)構(gòu)負(fù)責(zé)搜集,也可由貸方自己搜集(如資產(chǎn)負(fù)債表和投資項(xiàng)目的情況)。通過信息的搜集與評估,信譽(yù)卓著的優(yōu)質(zhì)客戶可以被識別出來,獲得貸方青睞,而信用糟糕者可能遭遇金融排斥。當(dāng)然,歷史信息并不能完全代表未來,逆向選擇依然可能阻礙信任建立。

(2)抵押和資產(chǎn)凈值的篩選。抵押品弱化逆向選擇的后果,這使貸方更愿意發(fā)放有抵押品擔(dān)保的貸款。資產(chǎn)凈值(或股權(quán)資本)發(fā)揮著與抵押品類似的作用,資產(chǎn)凈值越高,借方擁有更多可用于償還貸款的緩沖資產(chǎn)。交易之前,貸方可以根據(jù)可抵押資產(chǎn)和資產(chǎn)凈值狀況對客戶進(jìn)行篩選,以緩解逆向選擇。

2.交易之后的激勵與約束機(jī)制

交易合約必須增加激勵和約束條款以防范道德風(fēng)險(xiǎn)。假定借方不合作時被懲罰的金額為D,若借方合作時的激勵所得為g,則借方選擇不合作時所得將為W-c2-D;選擇合作時的所得為V-c1-g。當(dāng)且僅當(dāng)V-c1-g>W(wǎng)-c2-D,借方將理性地選擇合作,貸方擺脫信任困境,增加信貸供給。根據(jù)激勵與約束條款的表現(xiàn)形式是否明確,緩解道德風(fēng)險(xiǎn)的激勵與約束機(jī)制可分成顯性合約機(jī)制和隱性合約機(jī)制兩大類。

(1)顯性合約機(jī)制

顯性合約機(jī)制指激勵和懲罰的事項(xiàng)及金額明確地記載于合約中,通常包括擔(dān)保品、監(jiān)督及限制性條款等內(nèi)容。 其一,對擔(dān)保品的品類、質(zhì)量、數(shù)量及價值評估進(jìn)行明確要求,明確擔(dān)保品的門檻。一旦借方違約,擔(dān)保品將被出售,所得款項(xiàng)用于彌補(bǔ)貸款損失。如擔(dān)保品價值為D,通常要求D>I(1+R)。一旦借方不合作或違約,則貸方?jīng)]收D并在市場賣掉D以彌補(bǔ)損失。因此,若條件V-c1+g>W(wǎng)-c2-D成立,則借方選擇合作,信任困境打破。當(dāng)然,銀行認(rèn)可的擔(dān)保品不僅要求權(quán)屬清晰,而且價值D必須高于門檻閾值,即D>(W-V)+(c1-c2)-g。D的價值越高且越穩(wěn)定,借方選擇合作的條件越容易滿足,信任越容易建立。其二,增強(qiáng)監(jiān)督,替代擔(dān)保品。當(dāng)借方缺乏銀行認(rèn)可的抵押品D時,強(qiáng)化銀行監(jiān)督或引入第三方監(jiān)督可降低道德風(fēng)險(xiǎn)。如在合約中要求借方提供第三方擔(dān)保機(jī)構(gòu)或價值鏈中的龍頭企業(yè)等為貸款償還提供擔(dān)保,一旦借方不合作,則貸方要求第三方監(jiān)督者承擔(dān)還本付息責(zé)任,而第三方監(jiān)督者會對借方進(jìn)行追償。若第三方監(jiān)督者對借方的激勵g與懲罰D滿足V-c1+g>W(wǎng)-c2-D,則借方會選擇合作。當(dāng)然,引入第三方監(jiān)督會受到監(jiān)督成本和監(jiān)督資源的約束。其三,監(jiān)督及執(zhí)行限制性的合約條款。為降低道德風(fēng)險(xiǎn),設(shè)置限制性條款可以防止借方不合意的行為,促使借方將抵押品保持良好狀態(tài)并保證權(quán)屬無糾紛,或者要求借方定期提供其活動信息以便監(jiān)督。假設(shè)限制性條款被良好執(zhí)行,借方的獎勵所得為g,限制性條款未被遵守,借方會支付懲罰金額D,當(dāng)滿足V-c1+g>W(wǎng)-c2-D,則借方會選擇合作。強(qiáng)制執(zhí)行限制性條款可以降低道德風(fēng)險(xiǎn),但通常伴隨監(jiān)督和執(zhí)行成本,監(jiān)督和執(zhí)行成本越低,限制性條款就越有效。

(2)隱性合約機(jī)制

隱性合約機(jī)制指懲罰與激勵的條款沒有(或不能)明確地記載于合約中,但實(shí)際上依然發(fā)揮作用,如聲譽(yù)和重復(fù)博弈的激勵和約束。聲譽(yù)與實(shí)物抵押有別,聲譽(yù)無法提供違約時的損失補(bǔ)償,但個體行為信息會被社會網(wǎng)絡(luò)中的其他主體接收到,尤其在信息時代,個體的不良信息傳播得既快且廣。良好聲譽(yù)的借方獲評“信用戶”,在與貸方的重復(fù)博弈中享受授信便利、利率優(yōu)惠等,這是一種獎勵,記為g(s),其中s表示聲譽(yù)值的高低,g(s)表示獎勵所得決定于s的高低。糟糕信用的借方進(jìn)入“黑名單”,在重復(fù)博弈中可能遭遇沒有交易對手的尷尬,或者經(jīng)歷更嚴(yán)格的審查,支付更高價格,這是一種懲罰,記為d(s),懲罰金額取決于s的高低。如果g(s)較大或d(s)較大,滿足V-c1+g(s)>W(wǎng)-c2-d(s),則借方會選擇與貸方合作。因此,隱性合約機(jī)制的獎勵和懲罰,是顯性合約機(jī)制的補(bǔ)充。

3.治理信任困境的常用機(jī)制

治理信任困境的常用機(jī)制見表1。貸方治理交易之前的逆向選擇風(fēng)險(xiǎn),可采用借款人信息搜集和評估、擔(dān)保品及資產(chǎn)凈值的篩選等風(fēng)險(xiǎn)評估機(jī)制;貸方治理交易之后的道德風(fēng)險(xiǎn),可用顯性和隱性合約機(jī)制共同治理,其中顯性合約機(jī)制包括擔(dān)保品門檻、強(qiáng)化監(jiān)督、替代擔(dān)保品、限制性條款等內(nèi)容,隱性合約機(jī)制包括聲譽(yù)及重復(fù)博弈等內(nèi)容。信任困境的突破,有利于提升金融效能。當(dāng)然,金融交易成本的降低也有利于風(fēng)險(xiǎn)評估機(jī)制和顯性合約機(jī)制的實(shí)施,利于改善金融效能。

近年來,國家從金融供給側(cè)改革入手采取多種措施提升農(nóng)業(yè)金融獲得性,如開展小額貸款“信用村”、“信用戶”評定等,但風(fēng)險(xiǎn)評估所需信息搜集困難、大額信貸交易的信任困境仍無法突破。我國鼓勵各地不斷豐富涉農(nóng)貸款的擔(dān)保品種類,如農(nóng)地、林權(quán)、活體資產(chǎn)等抵押試點(diǎn),但這些農(nóng)業(yè)資產(chǎn)不易管理、價值評估難,風(fēng)險(xiǎn)處置與變現(xiàn)能力低,改善農(nóng)業(yè)金融獲得性的效果有限。在涉農(nóng)貸款中引入第三方監(jiān)督,但監(jiān)督資源有限,如專業(yè)擔(dān)保機(jī)構(gòu)和價值鏈中愿意實(shí)施監(jiān)督的龍頭企業(yè)受到數(shù)量和資金實(shí)力的限制,同時,監(jiān)督成本通常被監(jiān)督者轉(zhuǎn)嫁給借方(如借方支付的擔(dān)保費(fèi)),這抬升了借方的融資成本,導(dǎo)致傳統(tǒng)農(nóng)業(yè)金融效能低下。

三智慧農(nóng)業(yè)改善農(nóng)業(yè)金融效能的機(jī)理

治理信任困境依賴交易之前的風(fēng)險(xiǎn)評估機(jī)制和交易之后的顯性、隱性合約機(jī)制。傳統(tǒng)農(nóng)業(yè)下這些治理機(jī)制的實(shí)施成本太高或?qū)嵤l件不具備,信任困境無法突破,而智慧農(nóng)業(yè)的特征使這些治理機(jī)制的實(shí)施成本大幅降低或?qū)嵤l件具備,從而改善農(nóng)業(yè)金融效能。

(一)智慧農(nóng)業(yè)的特征

1.數(shù)字技術(shù)的依賴性

智慧農(nóng)業(yè)高度依賴數(shù)字技術(shù)。數(shù)字技術(shù)為智慧農(nóng)業(yè)提供不可或缺的軟硬件、信息基礎(chǔ)設(shè)施,如電力、4G和5G基站、寬帶接入、移動網(wǎng)絡(luò)是必備的基礎(chǔ)設(shè)施;監(jiān)控中心、智能手機(jī)、傳感器、攝像裝備、智能農(nóng)機(jī)裝備等是必要硬件;大數(shù)據(jù)中心、重要信息系統(tǒng)則是所需軟件。農(nóng)業(yè)數(shù)字技術(shù)還涉及北斗導(dǎo)航、遙感衛(wèi)星、物聯(lián)網(wǎng)(IOT)、人工智能(AI)、增強(qiáng)現(xiàn)實(shí)技術(shù)(AR)、區(qū)塊鏈(BCT)等。其中,物聯(lián)網(wǎng)把農(nóng)業(yè)各環(huán)節(jié)數(shù)據(jù)由傳感器采集并實(shí)時傳送到信息系統(tǒng),提升農(nóng)業(yè)信息采集的準(zhǔn)確性、及時性和智慧性;區(qū)塊鏈建立食品可追溯信息系統(tǒng),提升食品安全性;機(jī)器學(xué)習(xí)和人工智能則精準(zhǔn)實(shí)施生產(chǎn)管理、病蟲害防治、環(huán)境監(jiān)測,并構(gòu)建預(yù)警系統(tǒng)降低農(nóng)業(yè)自然風(fēng)險(xiǎn)。智慧農(nóng)業(yè)需要各種數(shù)字技術(shù)進(jìn)行數(shù)據(jù)采集、信息傳輸、生產(chǎn)作業(yè)及管理決策,沒有相應(yīng)數(shù)字技術(shù)的支撐,就無法建成智慧農(nóng)業(yè)。

2.豐富數(shù)據(jù)的可得性

智慧農(nóng)業(yè)生成豐富的數(shù)據(jù),這些數(shù)據(jù)是實(shí)施生產(chǎn)操作和管理決策的關(guān)鍵要素。智慧農(nóng)業(yè)生成的豐富數(shù)據(jù)包括地理空間、生產(chǎn)現(xiàn)場、物流與運(yùn)輸、天氣和環(huán)境、價格及交易主體等多維度數(shù)據(jù)。地理空間數(shù)據(jù)涉及地址、地貌、土壤、水質(zhì)等;生產(chǎn)數(shù)據(jù)涉及作業(yè)對象、時間、方位、投入品等;物流與運(yùn)輸數(shù)據(jù)可以在線監(jiān)測農(nóng)畜產(chǎn)品實(shí)時狀態(tài),包括倉儲數(shù)量與品質(zhì)、出庫與入庫、路線與定位等;天氣和環(huán)境數(shù)據(jù)包括光、溫、水、風(fēng)等實(shí)際及理想水平。市場數(shù)據(jù)由交易平臺發(fā)布,如供需主體、數(shù)量及成交信息,可以幫助市場主體判斷市場走勢。

3.智慧監(jiān)管的實(shí)時性

智慧農(nóng)業(yè)對農(nóng)業(yè)場景的監(jiān)管具有遠(yuǎn)程、實(shí)時的特點(diǎn)。智慧農(nóng)業(yè)通過電腦或手機(jī)終端、高清攝像機(jī)、GPS定位、傳感設(shè)備、虛擬技術(shù)、數(shù)字孿生技術(shù)(Digital Twin)及無線通信網(wǎng)絡(luò)等實(shí)現(xiàn)智慧監(jiān)控及遠(yuǎn)程聯(lián)動。高清攝像機(jī)對現(xiàn)場進(jìn)行實(shí)時、動態(tài)地監(jiān)控,通過數(shù)字系統(tǒng)進(jìn)行可視化展示和對比分析,支持觀看實(shí)時和歷史監(jiān)控畫面;GPS定位提供實(shí)時觀測傳感影像;虛擬技術(shù)搭建可視化三維監(jiān)控系統(tǒng)對農(nóng)場環(huán)境、傳感器、設(shè)備、農(nóng)作物進(jìn)行數(shù)字孿生模擬建模,用智能交互在數(shù)字世界搭建起與真實(shí)世界同樣的畫面內(nèi)容,實(shí)現(xiàn)遠(yuǎn)程、實(shí)時再現(xiàn)監(jiān)控場景;智能監(jiān)控?cái)z像機(jī)還能自動發(fā)出報(bào)警信號。

4.智能管理的效率性

人工智能等數(shù)字技術(shù)可提升智慧農(nóng)業(yè)的智能管理水平。智能管理具有科學(xué)、精準(zhǔn)、高效的特點(diǎn),如農(nóng)業(yè)生產(chǎn)中遙控?zé)o人機(jī)的使用可大大提升播種、施肥、灑水、監(jiān)管的效率;農(nóng)業(yè)現(xiàn)場的傳感器自動采集和實(shí)時傳輸環(huán)境數(shù)據(jù),并通過物聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)、云計(jì)算實(shí)現(xiàn)環(huán)境的智能化感知、分析和預(yù)警,顯著地減少數(shù)據(jù)生成和分析過程的人工干預(yù);智慧農(nóng)業(yè)系統(tǒng)可實(shí)現(xiàn)智能化無人農(nóng)業(yè)工廠中的智慧化決策、精準(zhǔn)化管理,決策和管理效率非常高。因此,智慧農(nóng)業(yè)實(shí)現(xiàn)智能管理的高效率。

(二)智慧農(nóng)業(yè)改善農(nóng)業(yè)金融效能的途徑

1.豐富數(shù)據(jù),提升風(fēng)險(xiǎn)評估準(zhǔn)確性

信息不對稱是道德風(fēng)險(xiǎn)和機(jī)會主義存在的前提,也是信任困境產(chǎn)生的根源。與傳統(tǒng)農(nóng)業(yè)相比,智慧農(nóng)業(yè)能自動采集和儲存多維度的豐富數(shù)據(jù),這些數(shù)據(jù)既可以向貸方展示農(nóng)業(yè)實(shí)時的地理空間信息,也能可視化呈現(xiàn)農(nóng)業(yè)生產(chǎn)與管理各環(huán)節(jié),還可以遠(yuǎn)程實(shí)時把握物流與運(yùn)輸狀態(tài),市場購銷及價格動態(tài)等在線數(shù)據(jù)可以幫助貸方評估投資項(xiàng)目的預(yù)期收益及市場風(fēng)險(xiǎn)。因此,這些豐富的數(shù)據(jù)作為透明的農(nóng)業(yè)信息流便捷地在相關(guān)利益主體之間傳遞和共享,不僅減少了借方生產(chǎn)管理中的隱匿信息和行為,也大幅降低了貸方信息搜集的成本,貸方搜集到信用記錄在內(nèi)的多維度數(shù)據(jù),有利于對借方及其投資項(xiàng)目進(jìn)行精準(zhǔn)畫像,提升風(fēng)險(xiǎn)評估準(zhǔn)確性,降低逆向選擇,提升了農(nóng)業(yè)決策的科學(xué)性和智能性。

2.技術(shù)配置提高資產(chǎn)凈值,緩解逆向選擇

智慧農(nóng)業(yè)高度依賴數(shù)字技術(shù)支撐,數(shù)字技術(shù)的實(shí)現(xiàn)需要配置相應(yīng)的軟硬件,這增加了農(nóng)業(yè)的資本配置,提高了農(nóng)業(yè)的資本密集程度。假設(shè)其他條件相同,相較傳統(tǒng)農(nóng)業(yè)經(jīng)營主體,智慧農(nóng)業(yè)經(jīng)營主體有更高的資產(chǎn)凈值,有助于緩解逆向選擇,促進(jìn)智慧農(nóng)業(yè)經(jīng)營主體與貸方之間的信任。

3.資產(chǎn)管理智能化,拓展擔(dān)保品種類

不動產(chǎn)具有管理容易、價值比較穩(wěn)定的優(yōu)點(diǎn),是銀行最青睞的擔(dān)保品,而傳統(tǒng)農(nóng)業(yè)的大量資產(chǎn)屬于權(quán)屬認(rèn)定難、不易管理、價值波動大的動產(chǎn)。提升農(nóng)業(yè)資產(chǎn)擔(dān)保效能的關(guān)鍵是資產(chǎn)權(quán)屬認(rèn)定清晰、數(shù)量和質(zhì)量準(zhǔn)確無誤、違約時處置和變現(xiàn)容易。智慧農(nóng)業(yè)可以實(shí)現(xiàn)農(nóng)業(yè)資產(chǎn)的遠(yuǎn)程實(shí)時和可追溯的管理,最大程度地降低人為參與和干擾,能夠打消銀行對資產(chǎn)權(quán)屬認(rèn)定及管理的顧慮。輔以適當(dāng)?shù)慕鹑诠ぞ邔r(nóng)業(yè)資產(chǎn)價值波動進(jìn)行管理,則過去不被銀行認(rèn)可的農(nóng)業(yè)資產(chǎn)都有可能被銀行接受為擔(dān)保品。在信任困境模型中,假設(shè)借方可以用智能化管理的農(nóng)業(yè)資產(chǎn)作為擔(dān)保品,其價值評估至少為D(通過農(nóng)業(yè)保險(xiǎn)或期貨手段可實(shí)現(xiàn)最低價值保障),若滿足條件V-c1+g>V-c2-D,則借方會選擇合作,信任困境緩解。

4.數(shù)字科技強(qiáng)化監(jiān)督機(jī)制,降低道德風(fēng)險(xiǎn)

無論是顯性合約通過強(qiáng)化監(jiān)督實(shí)現(xiàn)擔(dān)保品替代的機(jī)制,還是限制性合約條款的執(zhí)行,都離不開便捷且高效的監(jiān)督。智慧農(nóng)業(yè)通常依托第三方科技公司的各種數(shù)字技術(shù)及系統(tǒng)解決方案,自動采集和分析多維度數(shù)據(jù),接入監(jiān)控電腦、智能手機(jī)等多個遠(yuǎn)程終端即可向多個主體呈現(xiàn)農(nóng)業(yè)價值鏈各場景的實(shí)時狀態(tài),這使資金提供方、資金使用方、倉儲管理方、物流運(yùn)輸方、交易伙伴等相關(guān)利益主體之間的互相監(jiān)督十分便利。因此,智慧農(nóng)業(yè)強(qiáng)化了相關(guān)利益主體對農(nóng)業(yè)價值的形成、管理、流動及轉(zhuǎn)移等環(huán)節(jié)的監(jiān)督,方便了有關(guān)限制性條款的執(zhí)行,能促進(jìn)互信。在前述信任困境模型中,多方監(jiān)督提升了監(jiān)督者對借方實(shí)施的激勵g與懲罰D的力度,如一個努力工作、值得信任和合作的借方可能贏得更多金融機(jī)構(gòu)和交易對手的信任和支持,業(yè)務(wù)發(fā)展順利,經(jīng)濟(jì)效益更好;而一個工作偷懶、有違約或不值得信任的借方不僅會遭受銀行的懲罰,也會給其他交易對手和合作伙伴留下負(fù)面印象甚至是懲罰。因此,數(shù)字科技強(qiáng)化多方監(jiān)督,放松了借方合作的約束條件V-c1+g>V-c2-D,降低道德風(fēng)險(xiǎn),促進(jìn)互信和交易。

5.較高數(shù)字素養(yǎng)強(qiáng)化聲譽(yù)的隱性激勵和約束

智慧農(nóng)業(yè)依賴數(shù)字技術(shù)開展生產(chǎn)與管理,智慧農(nóng)業(yè)的經(jīng)營主體在日常中使用各種數(shù)字終端設(shè)備,如電腦、智能手機(jī)、監(jiān)控大屏等開展線上業(yè)務(wù)辦理,相較傳統(tǒng)農(nóng)業(yè),智慧農(nóng)業(yè)的經(jīng)營主體普遍具有較高的數(shù)字素養(yǎng),能較好地理解數(shù)字經(jīng)濟(jì)對傳統(tǒng)產(chǎn)業(yè)的滲透和變革,深諳數(shù)字經(jīng)濟(jì)下珍視聲譽(yù)資本的重要性,增強(qiáng)了聲譽(yù)的隱性激勵和約束效果。

6.數(shù)字資產(chǎn)及數(shù)字技能降低金融服務(wù)成本

智慧農(nóng)業(yè)可以將農(nóng)業(yè)實(shí)物資產(chǎn)升級為數(shù)字資產(chǎn),數(shù)字資產(chǎn)的透明度更高、流動性更強(qiáng)。無論數(shù)字資產(chǎn)作為融資擔(dān)保品,還是保險(xiǎn)的承保對象,抑或作為生產(chǎn)、管理對象,都能便利金融供給方的管理與監(jiān)督,降低金融服務(wù)成本。此外,智慧農(nóng)業(yè)的經(jīng)營主體擁有較強(qiáng)的數(shù)字技能,能熟練操作電腦、智能手機(jī)等數(shù)字終端設(shè)備,熟悉手機(jī)銀行、金融服務(wù)等各種軟件操作,能完成金融服務(wù)的在線申請和交易,將金融線下交易減少到最低限度,進(jìn)而降低交易前后各環(huán)節(jié)的金融服務(wù)成本。

四我國智慧農(nóng)業(yè)改善農(nóng)業(yè)金融效能的典型實(shí)踐

智慧農(nóng)業(yè)的特征強(qiáng)化了交易之前風(fēng)險(xiǎn)評估機(jī)制和交易之后的顯性合約機(jī)制,具有改善農(nóng)業(yè)金融效能的潛力。這種潛力在我國智慧農(nóng)業(yè)的典型實(shí)踐中得到印證。

(一)民農(nóng)云倉智慧糧倉改善農(nóng)業(yè)金融效能實(shí)踐

民農(nóng)云倉是民熙科技利用數(shù)字技術(shù)對傳統(tǒng)糧倉進(jìn)行智能化改造,并提供糧食智能監(jiān)管的數(shù)字化服務(wù)平臺。其糧食業(yè)務(wù)覆蓋玉米、大豆、水稻等多個品種,合作的糧食產(chǎn)業(yè)企業(yè)數(shù)十家,建設(shè)的智慧糧倉遍及黑、內(nèi)蒙古、豫、鄂、魯?shù)榷嗍^(qū),服務(wù)糧食規(guī)模超過300萬噸,累計(jì)幫助糧食企業(yè)獲得約70億元授信,合作銀行達(dá)10余家,是農(nóng)業(yè)倉儲環(huán)節(jié)數(shù)字化提升金融效能的典型實(shí)踐。

1.民農(nóng)云倉的實(shí)踐做法

民農(nóng)云倉將傳統(tǒng)糧倉改造為智慧糧倉,通過數(shù)字化服務(wù)平臺對智慧糧倉實(shí)施統(tǒng)一管理,其實(shí)踐做法主要有四個方面。

其一,采用先進(jìn)數(shù)字技術(shù)提升糧倉技術(shù)含量和價值。民農(nóng)云倉運(yùn)用物聯(lián)網(wǎng)、區(qū)塊鏈、人臉及車輛識別、智能監(jiān)測、視頻結(jié)構(gòu)化等多種技術(shù),將傳統(tǒng)糧倉改造為智慧糧倉,顯著提升了糧倉的技術(shù)含量和價值。

其二,在線管理的倉儲大數(shù)據(jù)便利金融機(jī)構(gòu)信息搜集。民農(nóng)云倉以物聯(lián)網(wǎng)技術(shù)生成大量數(shù)據(jù),實(shí)現(xiàn)多維度數(shù)據(jù)的實(shí)時采集和傳送,包括倉內(nèi)環(huán)境溫、濕、光、熱等數(shù)據(jù),倉內(nèi)外入庫、出庫等數(shù)據(jù)。豐富的大數(shù)據(jù)全部在線管理,非常便捷地在多個主體之間傳送和共享,相關(guān)金融機(jī)構(gòu)可便利地獲得風(fēng)險(xiǎn)評估所需的信息,極大地降低信息搜集成本。

其三,智慧監(jiān)管糧倉動態(tài),滿足了金融機(jī)構(gòu)對擔(dān)保物監(jiān)督的需要。民農(nóng)云倉的智慧監(jiān)管系統(tǒng)可以接入多個終端,對糧食收儲和倉庫存貨數(shù)量、質(zhì)量的動態(tài)實(shí)時智慧監(jiān)管,滿足金融機(jī)構(gòu)在內(nèi)的多個主體的監(jiān)管需要,消除了倉內(nèi)糧食作為擔(dān)保物可能面臨的貨物竊失、貨不對板、一物多押等風(fēng)險(xiǎn),大幅提高了銀行接受糧食擔(dān)保的認(rèn)可度。

其四,糧倉智能化和數(shù)字化保障倉內(nèi)擔(dān)保物的品質(zhì),強(qiáng)化金融機(jī)構(gòu)供給意愿。民農(nóng)云倉平臺可對采集到的環(huán)境數(shù)據(jù)進(jìn)行智能分析和管理,保持倉內(nèi)環(huán)境維持在最適宜水平,保障糧食作為擔(dān)保物的品質(zhì),金融機(jī)構(gòu)對糧食擔(dān)保物的接受度提升。同時,金融機(jī)構(gòu)通過微信小程序既可實(shí)時監(jiān)管倉內(nèi)擔(dān)保物,獲取倉庫風(fēng)險(xiǎn)預(yù)警、糧食市場動態(tài)、擔(dān)保資產(chǎn)處置等信息,提升擔(dān)保物管理和處置效率,增強(qiáng)金融機(jī)構(gòu)授信意愿。此外,民農(nóng)云倉將糧食入庫、出庫、存貨動態(tài)、收付款資金的對賬和結(jié)算采用線上辦理,并用區(qū)塊鏈技術(shù)建立起銀行、融資企業(yè)、倉庫監(jiān)管、擔(dān)保方等組成的聯(lián)盟鏈網(wǎng)絡(luò),將糧倉數(shù)據(jù)開展多方交叉安防驗(yàn)證,經(jīng)驗(yàn)證的數(shù)據(jù)加密之后再傳輸給聯(lián)盟鏈各節(jié)點(diǎn)的區(qū)塊鏈賬本,在智能合約規(guī)則下生成數(shù)字化倉單。數(shù)字化倉單在聯(lián)盟鏈網(wǎng)絡(luò)之間便捷流轉(zhuǎn),將糧食資產(chǎn)升級為數(shù)字資產(chǎn),構(gòu)建了各主體之間的互信機(jī)制,并大幅降低交易成本。

2.民農(nóng)云倉改善金融效能的優(yōu)勢

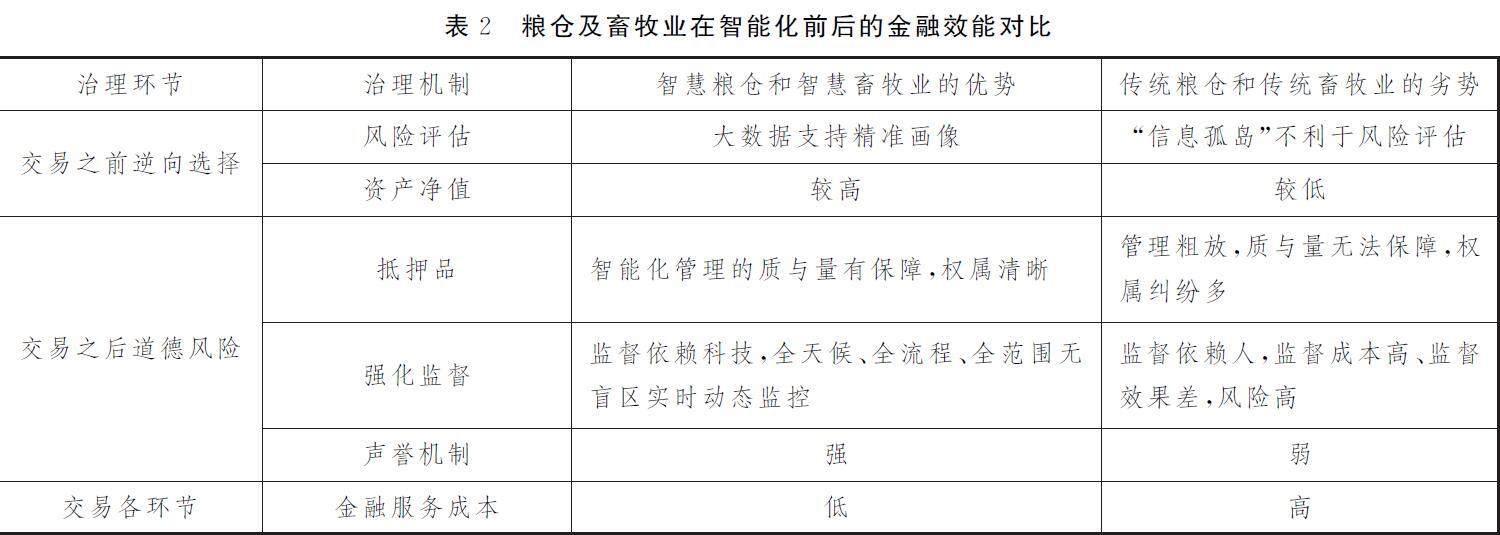

通過以上做法,智慧糧倉的技術(shù)含量顯著提升,倉儲大數(shù)據(jù)在線可得,智慧監(jiān)管實(shí)時監(jiān)督倉內(nèi)動態(tài),便利了交易之前風(fēng)險(xiǎn)評估機(jī)制和交易之后顯性合約機(jī)制的實(shí)施,相較傳統(tǒng)糧倉具有改善金融效能的優(yōu)勢(見表2)。

一是風(fēng)險(xiǎn)評估優(yōu)勢。智慧糧倉數(shù)據(jù)克服了傳統(tǒng)糧倉數(shù)據(jù)“信息孤島”的弊端,支持精準(zhǔn)地為客戶畫像,提升風(fēng)險(xiǎn)評估的準(zhǔn)確性。二是資產(chǎn)凈值優(yōu)勢。采用先進(jìn)技術(shù)智能化改造的糧倉克服了傳統(tǒng)糧倉技術(shù)含量低和資產(chǎn)凈值低的劣勢,增加了糧倉資產(chǎn)凈值,有助于抑制逆向選擇。三是資產(chǎn)管理和擔(dān)押品的優(yōu)勢。智慧糧倉的糧食由民農(nóng)云倉平臺監(jiān)督和管理,確保糧食存儲處于最佳狀態(tài),解決了傳統(tǒng)糧倉權(quán)屬糾紛多、管理粗放、品質(zhì)和數(shù)量無法保障的難題,使糧食成為一種新的擔(dān)保品種類。糧食價值D滿足條件V-c1+g>V-c2-D,則信任困境突破,交易達(dá)成。四是強(qiáng)化監(jiān)督的優(yōu)勢。智慧糧倉全天候無盲區(qū)實(shí)時監(jiān)控,克服了傳統(tǒng)糧倉主要依賴人的監(jiān)督產(chǎn)生的各種弊端,促進(jìn)金融機(jī)構(gòu)信任建立。強(qiáng)化監(jiān)督也強(qiáng)化了對合作獎勵g和不合作懲罰D的可置信威脅,使合作條件V-c1+g>V-c2-D更容易滿足,有利于信任困境突破。五是金融服務(wù)成本優(yōu)勢。智慧糧倉生成數(shù)字化倉單使金融機(jī)構(gòu)開展貸款、保險(xiǎn)服務(wù)的成本大幅降低。金融機(jī)構(gòu)利用手機(jī)就可實(shí)現(xiàn)智能化遠(yuǎn)程監(jiān)管倉單資產(chǎn),顯著降低金融服務(wù)的管理成本。此外,依托智慧糧倉實(shí)現(xiàn)融資的經(jīng)營主體深切地感受到數(shù)字經(jīng)濟(jì)的便利,知悉良好信用記錄的利g(s)和糟糕信用記錄的弊d(s)的巨大差異,使合作條件V-c1+g>V-c2-d(s)更易滿足,從而強(qiáng)化聲譽(yù)機(jī)制的隱性激勵和約束。

(二)桐鄉(xiāng)市智慧畜牧業(yè)改善農(nóng)業(yè)金融效能實(shí)踐

浙江省桐鄉(xiāng)市擁有華騰牧業(yè)有限公司(簡稱華騰)在內(nèi)的多家智慧畜牧業(yè)龍頭企業(yè)。2019年以來,桐鄉(xiāng)市連續(xù)3年獲評全國縣域智慧農(nóng)業(yè)農(nóng)村發(fā)展先進(jìn)縣。“智牧貸”產(chǎn)品是桐鄉(xiāng)市在浙江全省首創(chuàng)的智慧畜牧業(yè)抵押融資產(chǎn)品。截至2021年9月,桐鄉(xiāng)市已抵押生豬1.2萬頭,占桐鄉(xiāng)市已佩戴智能生物耳標(biāo)生豬的67%,發(fā)放“智牧貸”2000萬元,是智慧畜牧業(yè)改善金融效能的典型實(shí)踐。

1.桐鄉(xiāng)市智慧畜牧業(yè)的實(shí)踐做法

桐鄉(xiāng)市依賴數(shù)字技術(shù)打造智慧畜牧場和畜牧業(yè)數(shù)字化管理平臺,提升畜牧業(yè)智能化管理水平,其實(shí)踐做法主要有四個方面。

其一,先進(jìn)數(shù)字技術(shù)提升企業(yè)技術(shù)含量和資產(chǎn)凈值。桐鄉(xiāng)市智慧畜牧場綜合運(yùn)用5G網(wǎng)絡(luò)、人工智能、增強(qiáng)現(xiàn)實(shí)技術(shù)、物聯(lián)網(wǎng)、區(qū)塊鏈技術(shù)打造云養(yǎng)殖信息化綜合管理平臺,在畜牧場配置畜禽識別系統(tǒng)(如豬臉識別)、全自動飼喂系統(tǒng)、手機(jī)終端控制系統(tǒng)及環(huán)境監(jiān)測等智能化系統(tǒng);將二維碼、智能芯片等技術(shù)置入智能生物耳標(biāo)(簡稱“一芯”),并佩戴于每一頭畜禽,通過電子標(biāo)碼可實(shí)時監(jiān)測畜禽出生、日齡、體溫、運(yùn)動量、死亡、出欄、屠宰、銷售去向等全流程信息。數(shù)字技術(shù)顯著提升了畜牧業(yè)技術(shù)含量和企業(yè)資產(chǎn)凈值。

其二,在線管理的畜牧大數(shù)據(jù)便利金融機(jī)構(gòu)信息搜集。可供金融機(jī)構(gòu)共享的桐鄉(xiāng)市智慧畜牧業(yè)大數(shù)據(jù)既包括企業(yè)生成的養(yǎng)殖場數(shù)據(jù),還包括“一芯一碼一平臺”在線管理畜牧行業(yè)大數(shù)據(jù),在線畜牧大數(shù)據(jù)可便捷用于金融機(jī)構(gòu)風(fēng)險(xiǎn)評估。“一芯”指桐鄉(xiāng)市在畜牧業(yè)推廣的智能生物耳標(biāo)。“一碼”指“紅黃綠”三色碼,桐鄉(xiāng)市畜牧業(yè)監(jiān)管部門采用“紅黃綠”三種色碼對配備了智能生物耳標(biāo)的規(guī)模養(yǎng)殖場分類管理。“一平臺 ”指桐鄉(xiāng)市建立的畜牧業(yè)精密智管平臺,平臺收集和監(jiān)測區(qū)域內(nèi)所有畜禽佩戴的智能生物耳標(biāo)信息,覆蓋入欄生長、出欄屠宰、檢驗(yàn)檢疫等數(shù)據(jù),可服務(wù)畜牧企業(yè)、監(jiān)管部門的應(yīng)用需求。

其三,畜牧現(xiàn)場的智慧監(jiān)管系統(tǒng)滿足金融機(jī)構(gòu)對擔(dān)保物的監(jiān)督需要。智慧畜牧場的數(shù)據(jù)在養(yǎng)殖管理平臺實(shí)時呈現(xiàn),可滿足相關(guān)利益主體對現(xiàn)場動態(tài)的監(jiān)督需要,如金融機(jī)構(gòu)對畜禽擔(dān)保物遠(yuǎn)程實(shí)時監(jiān)督的需要。

其四,管理精準(zhǔn)化和數(shù)字化增進(jìn)互信,強(qiáng)化金融機(jī)構(gòu)供給意愿。由于實(shí)施精準(zhǔn)化管理,智慧養(yǎng)殖場人工成本比傳統(tǒng)養(yǎng)殖場降低了八成,而且智慧養(yǎng)殖場對養(yǎng)殖環(huán)境中風(fēng)、水、光、空氣傳染源實(shí)現(xiàn)自動控制與檢測,大幅降低畜禽死亡率,提質(zhì)增效顯著。如華騰的生豬死亡率降到2%以內(nèi),一頭母豬的年產(chǎn)出率提高到23頭,比浙江省平均產(chǎn)出率高出了8.5頭浙江省人民政府《華騰牧業(yè)深掘互聯(lián)網(wǎng)賦能打造綠色智慧養(yǎng)豬新模式》,此外,檢驗(yàn)檢疫信息記載于智能生物耳標(biāo)中,信息透明且可追溯,降低金融機(jī)構(gòu)對畜禽病死率的顧慮,增進(jìn)金融機(jī)構(gòu)的互信和供給意愿。

2.桐鄉(xiāng)市智慧畜牧業(yè)改善金融效能的優(yōu)勢

通過智能化實(shí)踐,畜牧企業(yè)的技術(shù)含量和資產(chǎn)凈值大幅增加,畜牧大數(shù)據(jù)和智慧監(jiān)管顯著降低了金融機(jī)構(gòu)的信息搜集和監(jiān)督成本,促進(jìn)風(fēng)險(xiǎn)評估機(jī)制和顯性合約機(jī)制的實(shí)施。相較傳統(tǒng)畜牧業(yè),桐鄉(xiāng)市智慧畜牧業(yè)具有改善金融效能的優(yōu)勢(見上表2)。

一是風(fēng)險(xiǎn)評估優(yōu)勢。與傳統(tǒng)畜牧業(yè)比較,智慧畜牧業(yè)通過物聯(lián)網(wǎng)、智能耳標(biāo)等生成畜禽個體全生命周期、養(yǎng)殖場及區(qū)域內(nèi)行業(yè)大數(shù)據(jù),支持對畜牧企業(yè)精準(zhǔn)地開展風(fēng)險(xiǎn)評估,打破了傳統(tǒng)養(yǎng)殖企業(yè)的數(shù)據(jù)壁壘。

二是資產(chǎn)凈值優(yōu)勢。現(xiàn)代化智慧示范養(yǎng)殖場克服了傳統(tǒng)養(yǎng)殖場自動化水平低、技術(shù)含量低、資產(chǎn)凈值低的劣勢,增加了畜牧企業(yè)資產(chǎn)凈值,有助于治理逆向選擇。

三是資產(chǎn)管理和擔(dān)押品優(yōu)勢。智慧養(yǎng)殖場通過云養(yǎng)殖信息化綜合管理平臺實(shí)現(xiàn)高效、科學(xué)管理,明顯降低禽畜擔(dān)保物的病死率。智能生物耳標(biāo)提供的數(shù)字追溯體系,解決了傳統(tǒng)養(yǎng)殖場管理粗放、衛(wèi)生防疫難落實(shí)、權(quán)屬糾紛多的難題,使禽畜活體成為一種新的擔(dān)保品種類,若禽畜活體價值D滿足合作條件V-c1+g>V-c2-D,則信任困境可突破。

四是監(jiān)督機(jī)制優(yōu)勢。智能生物耳標(biāo)建立禽畜個體的科技監(jiān)督,便利金融機(jī)構(gòu)監(jiān)督禽畜個體的全流程指標(biāo)。數(shù)字科技建立養(yǎng)殖場的智慧監(jiān)督,全天候無盲區(qū)對場內(nèi)環(huán)境和禽畜動態(tài)進(jìn)行實(shí)時監(jiān)控;畜牧業(yè)精密智管平臺建立區(qū)域內(nèi)畜牧業(yè)的信息化系統(tǒng)和監(jiān)督平臺,可對區(qū)域內(nèi)規(guī)模化養(yǎng)殖場的動態(tài)進(jìn)行監(jiān)督和管理;智慧畜牧業(yè)多層次監(jiān)督機(jī)制克服了傳統(tǒng)畜牧業(yè)主要依賴人監(jiān)督、監(jiān)督成本高、監(jiān)督效果差等局限。強(qiáng)化的監(jiān)督增加了對合作的獎勵g和不合作的懲罰D的可置信威脅,使合作條件V-c1+g>V-c2-D更容易滿足,有利于信任困境突破。

五是金融服務(wù)成本優(yōu)勢。智慧畜牧業(yè)將禽畜個體、企業(yè)及行業(yè)數(shù)據(jù)聯(lián)網(wǎng)呈現(xiàn),畜牧資產(chǎn)升級為數(shù)字資產(chǎn),以科技互信促進(jìn)金融機(jī)構(gòu)與養(yǎng)殖企業(yè)之間的交易,降低了金融服務(wù)所需的信息獲取、服務(wù)供給、監(jiān)督管理等成本。

此外,相較傳統(tǒng)經(jīng)營主體,智慧畜牧業(yè)的經(jīng)營主體的數(shù)字素養(yǎng)更高,聲譽(yù)機(jī)制的隱性激勵和約束也得到了強(qiáng)化。

五結(jié)論及建議

(一)結(jié)論

以信任困境的治理機(jī)制作為農(nóng)業(yè)金融效能的分析參照,從交易之前防范逆向選擇和交易之后防范道德風(fēng)險(xiǎn)的機(jī)制展開智慧農(nóng)業(yè)改善金融效能的機(jī)理分析,用民農(nóng)云倉的智慧糧倉和桐鄉(xiāng)市智慧畜牧業(yè)的實(shí)踐作為經(jīng)驗(yàn)證據(jù),得出以下結(jié)論。

第一,金融交易因?yàn)樾湃卫Ь扯鵁o法達(dá)成,治理信任困境關(guān)鍵在于約束借方的逆向選擇和道德風(fēng)險(xiǎn)。逆向選擇的治理通常依靠交易前風(fēng)險(xiǎn)評估機(jī)制、擔(dān)保品和資產(chǎn)凈值篩選機(jī)制;道德風(fēng)險(xiǎn)的治理通常依靠顯性合約機(jī)制為主,并輔以適當(dāng)?shù)碾[性合約機(jī)制共同治理。治理道德風(fēng)險(xiǎn)的顯性合約機(jī)制包括明確擔(dān)保品的門檻,強(qiáng)化監(jiān)督、替代擔(dān)保品,限制性條款的監(jiān)督和執(zhí)行。治理道德風(fēng)險(xiǎn)的隱性合約機(jī)制主要是聲譽(yù)及重復(fù)博弈機(jī)制。

第二,由于傳統(tǒng)農(nóng)業(yè)風(fēng)險(xiǎn)評估所需信息搜集難、大量農(nóng)業(yè)資產(chǎn)難以作為擔(dān)保品、強(qiáng)化監(jiān)督所需的監(jiān)督資源少、成本高等制約,傳統(tǒng)農(nóng)業(yè)與金融機(jī)構(gòu)之間的信任困境無法突破,金融效能低下。

第三,智慧農(nóng)業(yè)改善農(nóng)業(yè)金融效能的優(yōu)勢表現(xiàn)在六個方面。一是數(shù)字技術(shù)的應(yīng)用生成豐富數(shù)據(jù),提升風(fēng)險(xiǎn)評估準(zhǔn)確性,有助于逆向選擇治理。無論是農(nóng)業(yè)企業(yè)的管理還是農(nóng)業(yè)行業(yè)管理,廣泛采用先進(jìn)數(shù)字技術(shù)既能提質(zhì)增效,還通過顯著提升農(nóng)業(yè)各環(huán)節(jié)技術(shù)含量和涉農(nóng)企業(yè)的資產(chǎn)凈值,以及自動生成在線的生產(chǎn)管理大數(shù)據(jù)幫助精準(zhǔn)評估風(fēng)險(xiǎn),推動逆向選擇治理,促進(jìn)金融交易所需的互信。二是技術(shù)配置提高資產(chǎn)凈值,緩解逆向選擇。三是智能化管理拓展了農(nóng)業(yè)資產(chǎn)的擔(dān)保品種類。智能化管理克服了傳統(tǒng)農(nóng)業(yè)管理粗放的弊端,提升了農(nóng)業(yè)管理的精準(zhǔn)性和效率,保障了農(nóng)業(yè)資產(chǎn)的數(shù)量和品質(zhì);也因?yàn)闇p少人為干擾,保障了資產(chǎn)權(quán)屬清晰。更多農(nóng)業(yè)資產(chǎn)如倉儲糧食、禽畜等成為金融機(jī)構(gòu)愿意接受的擔(dān)保品類,豐富了道德風(fēng)險(xiǎn)的治理選擇。四是數(shù)字科技強(qiáng)化監(jiān)督機(jī)制,增加了對合作的獎勵和不合作的懲罰的可置信威脅,降低道德風(fēng)險(xiǎn)。五是智慧農(nóng)業(yè)提升金融需求主體的數(shù)字素養(yǎng),強(qiáng)化聲譽(yù)的隱性激勵和約束。六是數(shù)字資產(chǎn)及數(shù)字技能降低金融服務(wù)成本。智慧農(nóng)業(yè)使農(nóng)業(yè)資產(chǎn)升級為數(shù)字資產(chǎn),農(nóng)業(yè)經(jīng)營主體數(shù)字技能顯著提升,有利于降低金融服務(wù)各環(huán)節(jié)成本。

(二)建議

智慧農(nóng)業(yè)是農(nóng)業(yè)現(xiàn)代化的發(fā)展趨勢,具有改善農(nóng)業(yè)金融效能的巨大潛力。基于數(shù)字技術(shù)依賴性、豐富數(shù)據(jù)可得性、智慧監(jiān)管實(shí)時性和智能管理效率性等特征,智慧農(nóng)業(yè)強(qiáng)化了逆向選擇和道德風(fēng)險(xiǎn)的治理機(jī)制,改善了農(nóng)業(yè)金融效能。根據(jù)智慧農(nóng)業(yè)改善農(nóng)業(yè)金融效能的途徑,提出以下建議。

一是大力鼓勵我國大中型農(nóng)業(yè)企業(yè)廣泛運(yùn)用數(shù)字技術(shù),自動采集經(jīng)營過程的多維度數(shù)據(jù),便利金融風(fēng)險(xiǎn)評估。企業(yè)依賴數(shù)字技術(shù)生成的經(jīng)營管理大數(shù)據(jù)是金融機(jī)構(gòu)開展風(fēng)險(xiǎn)評估、對客戶進(jìn)行精準(zhǔn)畫像的依據(jù)。企業(yè)采用數(shù)字技術(shù)無疑會增加企業(yè)的資本投入,各地可以根據(jù)地方財(cái)政實(shí)力,遴選有意愿的大中型農(nóng)業(yè)企業(yè)分批次試點(diǎn)數(shù)字化轉(zhuǎn)型,給予試點(diǎn)企業(yè)適當(dāng)?shù)慕鹑趯m?xiàng)貸款,支持其積極研發(fā)和運(yùn)用數(shù)字技術(shù)。同時,各地通過設(shè)立智慧農(nóng)業(yè)科技創(chuàng)新及成果轉(zhuǎn)化基金等方式鼓勵社會資本研發(fā)數(shù)字技術(shù)及農(nóng)業(yè)應(yīng)用方案。此外,鼓勵構(gòu)建農(nóng)業(yè)細(xì)分行業(yè)的大數(shù)據(jù)智能化管理平臺,平臺接入?yún)^(qū)域內(nèi)農(nóng)業(yè)企業(yè),匯聚區(qū)域內(nèi)細(xì)分行業(yè)的全流程農(nóng)業(yè)數(shù)據(jù),建立行業(yè)內(nèi)的信息采集、聯(lián)動、共享機(jī)制,并向相關(guān)利益主體(如金融機(jī)構(gòu)、行政管理部門)開放和共享,避免行業(yè)的“信息孤島”,便利金融風(fēng)險(xiǎn)評估。

二是出臺我國農(nóng)業(yè)企業(yè)升級技術(shù)配置的財(cái)稅優(yōu)惠政策,提高農(nóng)業(yè)企業(yè)資產(chǎn)凈值。提高企業(yè)資產(chǎn)凈值可緩解逆向選擇,而技術(shù)配置升級有助于企業(yè)采用更先進(jìn)的數(shù)字技術(shù),促進(jìn)企業(yè)資產(chǎn)凈值增加。為調(diào)動企業(yè)技術(shù)配置升級的積極性,各地主管部門鼓勵企業(yè)運(yùn)用數(shù)字技術(shù)改造傳統(tǒng)養(yǎng)殖場、生產(chǎn)場地、倉庫、冷鏈等設(shè)施,對技術(shù)配置較高的企業(yè)授予智慧農(nóng)業(yè)示范項(xiàng)目或涉農(nóng)高新技術(shù)企業(yè),并給予折舊、稅收減免等方面的優(yōu)惠,如給予企業(yè)更長的折舊年限和更多樣的折舊方法,給予企業(yè)更長的稅收減免期或者更低的所得稅率優(yōu)惠等。

三是利用財(cái)政與金融手段支持農(nóng)業(yè)企業(yè)提升智能化管理水平,增強(qiáng)農(nóng)業(yè)資產(chǎn)的擔(dān)保屬性。擔(dān)保品是防范道德風(fēng)險(xiǎn)的重要手段,增強(qiáng)農(nóng)業(yè)資產(chǎn)的擔(dān)保屬性,有利于緩解農(nóng)業(yè)融資缺乏擔(dān)保品的困境,而提升農(nóng)業(yè)智能化管理水平是增強(qiáng)農(nóng)業(yè)資產(chǎn)擔(dān)保屬性的重要舉措。為推動企業(yè)提升智能化管理水平,各地可建立農(nóng)業(yè)企業(yè)智能化提升項(xiàng)目名單,以適量財(cái)政資金為引導(dǎo),鼓勵金融機(jī)構(gòu)面向名單中的企業(yè)量身設(shè)計(jì)貸款產(chǎn)品,支持其智能化提升,在授信金額、貸款利率和期限方面給予優(yōu)惠。

四是強(qiáng)化數(shù)字科技對農(nóng)業(yè)場景的監(jiān)督,降低道德風(fēng)險(xiǎn)。由于數(shù)字科技強(qiáng)化監(jiān)督能降低道德風(fēng)險(xiǎn),應(yīng)鼓勵涉農(nóng)企業(yè)依托數(shù)字科技實(shí)現(xiàn)各場景的智慧監(jiān)管,通過監(jiān)控電腦、智能手機(jī)等多類遠(yuǎn)程終端呈現(xiàn)農(nóng)業(yè)價值鏈各個場景的實(shí)時狀態(tài),這可以為金融機(jī)構(gòu)提供監(jiān)督便利,降低信息不對稱,促進(jìn)金融供給。

五是提升金融需求主體的數(shù)字素養(yǎng),強(qiáng)化聲譽(yù)的隱性激勵和約束。通過社會征信體系建設(shè)宣傳、數(shù)字鄉(xiāng)村建設(shè)、智慧農(nóng)業(yè)的科學(xué)普及、智慧農(nóng)業(yè)示范經(jīng)驗(yàn)的學(xué)習(xí),提升金融需求主體的數(shù)字素養(yǎng),強(qiáng)化聲譽(yù)機(jī)制的隱性激勵和約束。

六是激勵金融機(jī)構(gòu)依托農(nóng)業(yè)數(shù)字資產(chǎn)增加金融供給,降低金融服務(wù)成本。各地要通過政策引導(dǎo)、設(shè)立政府風(fēng)險(xiǎn)基金等手段激勵金融機(jī)構(gòu)增加涉農(nóng)信貸供給,依托不同農(nóng)業(yè)數(shù)字資產(chǎn)的特性開發(fā)出更多金融供給產(chǎn)品,緩解智慧農(nóng)業(yè)建設(shè)的金融缺口。

Impact Mechanism of Finance Due to Digital Agriculture and Promotion Strategy

Zeng Qingfen

School of Economics, Southwest Minzu University, Chengdu 610225, China

Abstract: With reference to the governance mechanism of trust dilemma in loan transactions, this paper explores the dilemma of low financial efficacy of traditional agriculture and analyzes the financial efficacy of smart agriculture. This paper finds that the technological features of smart agriculture give it the potential to improve financial efficacy: the rich data of smart agriculture alleviates information asymmetry, facilitates risk assessment, and reduces adverse selection; intelligent management effectively manages asset management challenges and enriches the variety of guarantees; and technology strengthens multi-party supervision, mitigates moral hazard, and promotes mutual trust in financing. Agribusinesses should be encouraged to adopt advanced digital technologies to collect multi-dimensional data of the business process, improve the level of technical configuration and intelligent management of agribusinesses, strengthen the supervision of agricultural scenes by digital technologies, enhance the digital literacy of financial demand subjects, and stimulate financial institutions to increase financial supply by relying on agricultural digital assets.

Key words: smart agriculture; financial effectiveness; trust dilemma

[責(zé)任編輯:鐘秋波]